衛星製造市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 衛星製造市場に関する詳細な市場調査レポート要約

## 市場概要

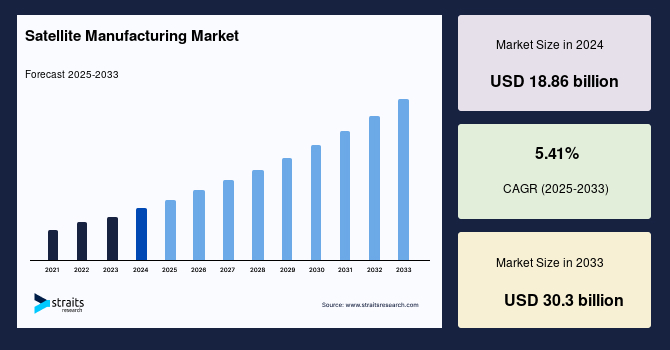

世界の**衛星製造**市場は、2024年に188.6億米ドルの規模に達し、2025年には198.8億米ドル、そして2033年には303.0億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.41%と見込まれています。**衛星製造**とは、通信、地球観測、気象モニタリング、宇宙探査など、多岐にわたる目的で使用される人工衛星の設計、開発、および生産を指します。この市場の成長は、政府による宇宙探査や衛星打ち上げプロジェクトへの投資の増加、さらに民間企業が低軌道(LEO)に衛星を配備し、サービスが行き届いていない地域にインターネット接続を提供する取り組みを強化していることに大きく牽引されています。

近年、**衛星製造**業界では、技術革新が目覚ましい進展を遂げています。特に、衛星部品の小型化、モジュール型衛星設計の導入、そして再利用技術の発展は、コスト効率と機能性を飛躍的に向上させ、**衛星製造**を多様な用途にとってより身近で実行可能なものにしました。この中でも最も顕著なトレンドの一つが、衛星部品の小型化です。小型衛星やナノ衛星への需要が高まるにつれて、より小型でコンパクトな部品の使用が増加しています。この技術進化は、打ち上げコストの削減に寄与するだけでなく、ペイロード効率を高め、生産サイクルを短縮する効果をもたらしています。これらの要因は、低コストかつ短期間の衛星ミッションへの移行という市場の大きな潮流と合致しており、**衛星製造**のあり方を根本から変えています。

もう一つの重要なトレンドは、低軌道(LEO)におけるメガコンステレーションの台頭です。これらの大規模な衛星群は、特にサービスが行き届いていない地域において、グローバルな接続性を強化し、インターネットおよびデータ伝送サービスを提供するために設計されています。これらのコンステレーション向けの衛星の生産は、特に商用セクターにおいて急速に増加しており、信頼性の高いグローバル接続性への需要が引き続き高まる中で、このトレンドは予測可能な将来にわたって市場のダイナミクスを形成し続けると予想されます。この**衛星製造**市場の変革は、宇宙産業における新たなビジネスモデルの創出を促し、より多くのプレイヤーが市場に参入する機会を提供しています。

## 成長要因

**衛星製造**市場の成長を推進する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **グローバルなインターネット接続性への需要増大:**

世界的に、特にサービスが行き届いていない遠隔地域におけるインターネット接続性への需要が劇的に増加しています。このデジタルデバイド(情報格差)を解消するために、衛星プロジェクトへの大規模な投資が行われています。低軌道(LEO)衛星コンステレーションは、低遅延で手頃なコストの通信を提供する上で極めて重要なソリューションとして浮上しています。これらの衛星は、従来の地上インフラの構築が困難であったり、経済的に非効率であったりする農村部やアクセス困難な地域において、特に大きな影響力を持っています。LEO衛星は、地球に近い軌道を周回するため、信号の伝達時間が短く、高速かつ安定したインターネット接続を実現します。これは、教育、医療、経済活動など、あらゆる側面で人々の生活の質を向上させる可能性を秘めており、**衛星製造**業界にとって持続的な需要源となっています。

2. **地政学的緊張と国家安全保障への重点強化:**

世界的な地政学的緊張の高まりと、各国の国家安全保障への意識強化は、米国、中国、EU諸国を中心に防衛予算の大幅な増加を促しています。この防衛費の増加は、**衛星製造**セクターに直接的な影響を与え、高度な監視・通信衛星の生産を推進しています。これらの衛星は、軍事偵察、安全な通信、防衛作戦にとって不可欠なツールです。例えば、高解像度の地球観測衛星は敵対勢力の動向を監視し、早期警戒システムを強化するために使用されます。また、耐妨害性に優れた通信衛星は、戦場における指揮統制を維持し、機密情報の安全な伝達を保証します。このような軍事・防衛分野における需要の増加は、**衛星製造**技術の革新と生産能力の拡大を強力に後押ししています。

3. **環境問題への関心の高まり:**

気候変動、森林破壊、自然災害予測、汚染モニタリングといった地球規模の環境問題への懸念の高まりは、地球観測衛星への需要を著しく増加させています。リモートセンシング機能を備えたこれらの衛星は、森林破壊の進行、氷河の融解、海洋汚染の拡大など、環境変化を追跡するために不可欠です。宇宙から環境条件を監視・分析する能力は、政府機関、環境保護団体、研究者にとって極めて貴重なツールとなっています。例えば、衛星データは、二酸化炭素排出量の監視、作物の健康状態の評価、違法漁業の検出、さらには地震や津波後の被害状況の迅速な把握に利用されています。このような環境モニタリングへのニーズの増大は、**衛星製造**企業、特に先進的な画像処理およびセンシング技術に特化した企業にとって、大きな市場機会を創出しており、成長の主要な分野となっています。

## 阻害要因

**衛星製造**市場は力強い成長を見せる一方で、その拡大を妨げるいくつかの主要な課題に直面しています。

1. **衛星打ち上げの高コストとそれに伴うリスク:**

技術の著しい進歩にもかかわらず、衛星打ち上げに伴う高額なコストとそれに付随するリスクは、依然として市場拡大の大きな障害となっています。特に大規模または複雑なモデルの衛星を製造し、打ち上げるには、莫大な初期投資が必要です。これには、研究開発費、高度な材料費、熟練した技術者による製造コスト、そして最も高額な打ち上げサービス費が含まれます。さらに、ミッション失敗のリスクがこの課題を一層深刻なものにしています。打ち上げ失敗は、衛星本体の喪失だけでなく、高価な打ち上げロケットの破壊、それに伴うスケジュールの遅延、そして多額の投資損失を意味します。これらの高コストとリスクは、企業が衛星プロジェクトの財務的実現可能性を慎重に評価する必要があるため、市場の拡大を減速させる可能性があります。特に、新興企業や小規模企業にとっては、これらのコストとリスクが参入障壁となり、市場競争の活性化を阻害する要因にもなり得ます。

2. **宇宙ごみ(スペースデブリ)問題の深刻化と規制強化の動き:**

報告書には直接的に記述されていませんが、**衛星製造**と打ち上げの増加に伴い、宇宙ごみ(スペースデブリ)の増加が深刻な問題となっています。運用を終えた衛星、ロケットの残骸、衝突によって生じた破片などが地球周回軌道上に大量に存在し、稼働中の衛星や宇宙ステーションにとって衝突のリスクを高めています。この問題に対処するため、各国政府や国際機関は、デブリを発生させない設計や、軌道上の衛星の寿命終了後の除去義務化など、より厳格な規制を導入する動きを見せています。これらの規制は、**衛星製造**企業に新たな設計要件や運用コストを課し、開発期間の長期化やコスト増加につながる可能性があります。デブリ除去技術への投資や、より持続可能な宇宙利用のための国際協力の必要性も、市場参加者にとっての新たな負担となり得ます。

## 機会

**衛星製造**市場は、いくつかの重要なトレンドとニーズによって、新たな成長機会を創出しています。

1. **地球観測およびリモートセンシング市場の拡大:**

前述の通り、気候変動、資源管理、災害対応といった地球規模の課題への関心の高まりは、地球観測衛星への需要を大幅に増加させています。これは、**衛星製造**企業にとって大きなビジネスチャンスです。特に、高分解能イメージング、ハイパースペクトルセンシング、レーダーなどの先進的なセンシング技術に焦点を当てた衛星の開発は、市場成長の鍵となります。これらの衛星は、精密農業における作物収量の予測、都市計画におけるインフラ開発の監視、違法な森林伐採の検出、海洋汚染の追跡、さらには自然災害発生時の迅速な被害評価と救援活動の支援など、多岐にわたる用途で活用されます。政府機関や環境保護団体だけでなく、商業セクターにおいても、衛星データを利用した新たなサービス(例:保険、金融、エネルギー)が生まれつつあり、データ分析と付加価値サービス提供の機会も拡大しています。

2. **衛星IoT(Internet of Things)アプリケーションの登場:**

アナリストの見解にもあるように、衛星IoTアプリケーションは、**衛星製造**市場における有望な機会の一つです。地上の通信網が届かない遠隔地や海洋上での資産追跡、環境モニタリング、スマート農業、物流管理など、様々な分野でIoTデバイスの接続ニーズが高まっています。衛星IoTは、これらのデバイスからデータを収集し、グローバルなカバレッジを提供することで、新たなビジネスモデルを可能にします。例えば、広大な農地での土壌センサーデータの収集、遠隔地の石油・ガスパイプラインの監視、海上コンテナのリアルタイム追跡など、これまでは不可能だった情報収集が実現します。この分野の成長は、小型で低コストなIoT専用衛星の需要を喚起し、**衛星製造**企業にとって新たな市場セグメントを切り開くでしょう。

3. **民間テクノロジー大手との協業と新たなビジネスモデル:**

市場アナリストは、民間テクノロジー大手との協業が重要な機会であると指摘しています。AmazonのKuiperプロジェクトやSpaceXのStarlinkに代表されるように、IT大手は自社のエコシステムに衛星通信を統合しようとしており、これにより大規模な衛星コンステレーションの構築が進んでいます。これらの企業は、**衛星製造**企業と提携し、衛星の設計、製造、打ち上げ、そして運用において専門知識とリソースを共有することで、革新的なサービスを迅速に展開しています。このような協業は、**衛星製造**企業にとって安定した需要源となるだけでなく、クラウドコンピューティング、AI、ビッグデータ分析といった新たな技術を衛星システムに統合する機会をもたらします。これにより、「宇宙をサービスとして提供する(Space-as-a-Service)」といった新しいビジネスモデルが生まれ、従来の衛星産業の枠を超えた成長が期待されます。

4. **小型化とコスト効率化の継続的なイノベーション:**

衛星の小型化と製造コストの削減は、すでに市場の主要なトレンドですが、これは同時に大きな機会でもあります。より小型で安価な衛星は、より多くの企業や研究機関が宇宙にアクセスすることを可能にし、「宇宙の民主化」を促進します。これにより、新たなアプリケーションやサービスが生まれやすくなり、市場全体のパイが拡大します。**衛星製造**企業は、標準化された部品、アディティブマニュファクチャリング(3Dプリンティング)、自動化された生産ラインなどの技術を活用することで、さらなるコスト削減と生産効率の向上を図ることができます。このイノベーションは、特に地球観測、科学研究、教育目的のミッションにおいて、多様な小型衛星の需要を喚起し続けるでしょう。

## セグメント分析

**衛星製造**市場は、その用途、軌道、衛星の種類、エンドユーザーなど、複数のセグメントにわたって分析することができます。

### 用途別分析

1. **通信衛星セグメント:**

このセグメントは、市場において最大の収益シェアを占めています。通信衛星は、インターネットサービス、テレビ放送、モバイルネットワークなど、幅広い電気通信アプリケーションをサポートしています。5G技術の台頭と、グローバルな接続性への需要の増加が、通信衛星の需要を一層加速させています。特に、発展途上国や遠隔地におけるデジタルデバイドの解消、航空機や船舶へのインターネット提供、災害時の通信インフラ復旧など、その役割は多岐にわたります。静止軌道(GEO)衛星が依然として重要な役割を果たす一方で、低軌道(LEO)のメガコンステレーションによるブロードバンド通信サービスが、新たな市場を創出し、このセグメントの成長を牽引しています。

2. **地球観測およびリモートセンシングセグメント:**

このセグメントは、市場で最大の収益を上げており、市場を支配しています。気候モニタリング、農業計画、災害対応といった分野で特に重要です。このセグメントは主に政府機関や環境団体によって牽引されていますが、これらのアプリケーションにおける衛星データの商業的関心も高まっています。高解像度光学衛星、SAR(合成開口レーダー)衛星、ハイパースペクトル衛星などが、地球の表面、大気、海洋に関する詳細な情報を提供し、環境変化の検出、資源管理、都市開発計画などに貢献しています。

### 軌道別分析

1. **低軌道(LEO)セグメント:**

LEO衛星は、その低遅延性、コスト効率の高さ、および地球観測や衛星インターネットといったアプリケーションにおける汎用性により、軌道カテゴリーを支配しています。SpaceXやAmazonといった企業が先駆者となって推進するLEOにおけるメガコンステレーションの成長は、LEOを量と収益の両面で最大のサブセグメントにしています。LEO衛星は地球に近いため、信号の往復時間が短く、リアルタイムに近い通信や観測が可能です。これにより、高速ブロードバンドインターネット、高頻度地球観測、宇宙天気予報など、多岐にわたるサービスが提供されています。

### 衛星の種類別分析

1. **ナノ衛星セグメント:**

通常10kg未満の重量を持つナノ衛星は、市場において支配的なセグメントとして浮上しています。その手頃な価格、短い開発サイクル、そして地球観測、科学研究、教育目的など幅広いアプリケーションへの適合性により、非常に人気があります。CubeSatに代表されるこれらの小型衛星は、大学やスタートアップ企業による宇宙へのアクセスを民主化し、技術実証や新たな宇宙ミッションの迅速な展開を可能にしています。これにより、**衛星製造**のイノベーションが加速され、多様なニーズに応えるソリューションが生まれています。

### エンドユーザー別分析

1. **商業セグメント:**

市場において最も高い成長を遂げているのは商業セグメントであり、民間セクターからの投資増加に牽引されています。この成長は、通信、地球観測、衛星インターネットといったアプリケーションによって推進されています。政府機関や宇宙機関との協力関係が、このセグメントの拡大をさらに後押ししています。従来の政府主導の宇宙開発から、SpaceX、Blue Origin、OneWebなどの民間企業が主導する「ニュースペース」時代へと移行しており、商業的な競争が技術革新とコスト効率を促進しています。

## 地域分析

### 北米

北米は、堅牢な宇宙インフラ、主要な民間セクター企業、そして多額の政府資金が組み合わさることで、世界の**衛星製造**市場をリードし続けています。特に米国は、確立され、高度に革新的な宇宙産業を有しています。米国は商用および防衛の両方の衛星アプリケーションにおいて主要なプレイヤーであり、NASAや国防総省(Department of Defense)といった連邦機関からの強力な支援を受けています。2023年には、NASAの予算のうち240億米ドルが衛星および宇宙探査プロジェクトに割り当てられ、衛星技術と宇宙能力の推進に対する政府のコミットメントが明確に示されました。

さらに、SpaceX、Boeing、Lockheed Martinといった主要な民間セクター企業は、特に通信、地球観測、衛星インターネットの分野において、**衛星製造**とイノベーションを推進し続けています。SpaceXのStarlinkプロジェクトは、LEOメガコンステレーションの最前線に立ち、グローバルなブロードバンド接続を革新しています。Boeingは、政府および商業顧客向けに多様な衛星ソリューションを提供し、Lockheed Martinは、次世代の防衛および科学衛星の開発において主導的な役割を果たしています。これらの民間セクターの進歩と政府のイニシアチブが相まって、北米が**衛星製造**において優位な地位を維持する要因となっています。

### アジア太平洋地域

アジア太平洋地域は、中国、インド、日本などの国々からの宇宙プログラムへの多大な投資に牽引され、最も急速に成長している市場です。これらの国々は、自国の電気通信、防衛能力、宇宙探査イニシアチブの拡大に注力しており、これが**衛星製造**の成長に深く影響を与えています。

* **インド:** インド宇宙研究機関(ISRO)の主導の下、複数のミッションを成功させ、成長する衛星大国としての地位を確立しています。2023年には、インドは36基の商用衛星を打ち上げ、**衛星製造**セクターにおける存在感を強化しました。インドは、コスト効率の高い打ち上げサービスと、独自の衛星技術開発能力で知られており、特に小型衛星市場において国際的な競争力を高めています。

* **日本:** 日本も、特に地球観測と環境モニタリングの分野で重要な貢献をしています。日本の技術革新への注力と、民間宇宙ベンチャーの成長は、**衛星製造**セクターをさらに推進すると予想されます。JAXA(宇宙航空研究開発機構)は、先進的な地球観測衛星(例:だいちシリーズ)や科学探査衛星の開発において世界をリードしています。また、民間企業も、小型衛星やロケット開発において存在感を増しており、**衛星製造**のエコシステムを多様化させています。

* **中国:** 中国は、独自の衛星ナビゲーションシステム(北斗)を構築し、大規模な地球観測衛星群や通信衛星群を展開するなど、野心的な宇宙プログラムを推進しています。政府による強力な支援と、国内の技術力向上により、中国の**衛星製造**能力は急速に拡大しており、世界の市場における影響力を増しています。

これらのアジア太平洋地域の国々は、それぞれの国家戦略と経済的目標に沿って宇宙開発を進めており、地域全体の**衛星製造**市場の成長を力強く牽引しています。

## 主要市場プレイヤーと戦略的イニシアチブ

**衛星製造**セクターの主要市場プレイヤーは、市場での地位を強化するために、先進技術への投資と、協業、買収、パートナーシップといった戦略的イニシアチブを積極的に追求しています。小型化、低コスト生産手法、衛星推進技術や通信技術の進歩といったイノベーションを取り入れることで、企業はより効率的でコスト効果の高い衛星ソリューションに対する高まる需要に応えることを目指しています。

既存の主要プレイヤーとしては、Boeing、Lockheed Martin、Airbus Defence and Space、Thales Alenia Spaceなどが挙げられます。これらの企業は、長年にわたる経験と技術力を活かし、政府機関や防衛セクター向けに大型で複雑な衛星システムを提供してきました。

一方で、Blue Originは市場における新興プレイヤーとして注目されています。主に宇宙観光と打ち上げ能力の進歩で知られるBlue Originは、New Glennロケットを活用して衛星配備を支援するなど、**衛星製造**セグメントにおいて活動を拡大しています。彼らは、再利用可能なロケット技術と大規模な製造能力を背景に、将来の衛星市場において重要な役割を果たす可能性があります。

市場プレイヤーは、垂直統合型のビジネスモデルを追求したり、特定のニッチな市場(例:地球観測データサービス、IoT通信)に特化したりするなど、多様な戦略を採用しています。また、ソフトウェア定義衛星(Software-Defined Satellites)や、軌道上サービス(In-Orbit Servicing)の技術開発にも注力し、衛星の寿命延長や機能向上を目指しています。これらの戦略的動きは、**衛星製造**市場が単なるハードウェアの提供にとどまらず、サービスとソリューションの提供へと進化していることを示しています。

## 最近の動向とアナリストの見解

アナリストによると、世界の**衛星製造**市場は現在、極めて重要な転換点にあります。技術の進歩、低コストでの衛星打ち上げへの需要増加、そして通信、防衛、地球観測といった分野におけるアプリケーションの多様化が、市場の顕著な成長を牽引しています。

業界のトレンドは、小型で手頃な価格の低軌道(LEO)衛星への強いシフトを示しており、これがグローバルなブロードバンド接続や高度なリモートセンシング能力のための新たな機会を創出しています。LEO衛星は、その特性上、より迅速なデータ伝送と広範なカバレッジを提供できるため、これまでの地上インフラではカバーしきれなかった地域やサービスへのアクセスを可能にしています。

しかし、市場は依然として課題に直面しています。高い初期コストと、宇宙ごみ(スペースデブリ)に関する規制上の懸念の高まりは、市場拡大の主要な障壁となっています。デブリ問題は、衛星の設計、運用、そして軌道上の寿命終了後の処理に関する新たな要件を生み出し、**衛星製造**企業にとって技術的および経済的な負担を増大させています。

これらの課題にもかかわらず、市場には依然として大きな機会が存在します。特に、衛星IoT(Internet of Things)アプリケーションの分野や、民間テクノロジー大手との協業は、将来の成長を促す強力なドライバーとなるでしょう。衛星IoTは、遠隔地や海洋における資産の追跡、環境モニタリング、スマート農業など、広範な産業に革新的なソリューションを提供します。また、AmazonやSpaceXのような民間テクノロジー企業との戦略的パートナーシップは、新たな資金、技術、そして市場アクセスをもたらし、**衛星製造**業界のイノベーションを加速させます。

これらのアプリケーションの拡大する範囲は、市場プレイヤーが衛星の小型化やコスト効率化といった分野で革新を進めるための肥沃な土壌を提供しています。競争が激化する中で、規制の複雑さに効果的に対処しつつ、技術革新に焦点を当てた企業が、この急速に進化するセクターにおいて優位に立つことができるでしょう。市場は、単に衛星を製造するだけでなく、宇宙からのデータとサービスをいかに効率的かつ持続的に提供するかに焦点を移しており、戦略的なビジョンと技術的実行力を持つ企業が成功を収める時代となっています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

-

- 新興地域/国

- 新興企業

- 新興用途/最終用途

-

- 市場動向

-

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

-

- 市場評価

-

- ポーターの5つの競争要因分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESG動向

-

- 世界の衛星製造市場規模分析

-

- 世界の衛星製造市場概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

-

- 北米市場分析

-

- 概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- 米国

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- カナダ

-

- 欧州市場分析

-

- 概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- 英国

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

- アジア太平洋市場分析

-

- 概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- 中国

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

- 中東およびアフリカ市場分析

-

- 概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- アラブ首長国連邦

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

- 中南米市場分析

-

- 概要

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- ブラジル

-

- 衛星の種類別

- 概要

- 衛星の種類別金額

-

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- 航法衛星

- 金額別

- その他

- 金額別

-

- 軌道区分別

- 概要

- 軌道区分別金額

-

- 低地球軌道 (LEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

-

- 質量別

- 概要

- 質量別金額

-

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

-

- 事業の種類別

- 概要

- 事業の種類別金額

-

- 政府

- 金額別

- 商業

- 金額別

-

- 用途別

- 概要

- 用途別金額

-

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- 航法

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

-

- 競合情勢

-

- プレイヤー別衛星製造市場シェア

- M&A契約と提携分析

-

- 市場プレイヤー評価

-

- ロッキード・マーティン・コーポレーション

-

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ノースロップ・グラマン・コーポレーション

- ボーイング・ディフェンス・スペース・アンド・セキュリティ

- エアバス S.A.S.

- タレス・アレーニア・スペース

- スペースX

- 三菱電機株式会社

- OHB SE

- L3ハリス・テクノロジーズ

- レイセオン・テクノロジーズ・コーポレーション

- ボール・エアロスペース・アンド・テクノロジーズ・コーポレーション

- マクサー・テクノロジーズ・インク

- イスラエル・エアロスペース・インダストリーズ株式会社

- ISRO

- ブルーオリジン

-

- 調査方法

-

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

-

- 付録

-

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

衛星製造とは、宇宙空間で特定の任務を遂行する人工衛星を、その設計から組み立て、試験、そして最終的な統合に至るまでの一連の工程を指す、極めて高度で複合的な技術分野でございます。これは単に部品を組み合わせる作業にとどまらず、過酷な宇宙環境に耐えうる信頼性と性能を確保するため、様々な専門技術と厳格な品質管理が要求されるプロセスであり、機械工学、電気工学、材料科学、ソフトウェア工学、宇宙物理学など、多岐にわたる学術分野が融合して成り立っています。

衛星製造の形態は、衛星の規模や用途、生産方式によって多様でございます。例えば、静止軌道に投入される大型の通信衛星や放送衛星は、その寿命が長く、ミッションの重要性が高いため、一つ一つがオーダーメイドに近い形で、精密かつ入念に製造されます。一方で、地球観測やインターネット接続サービスを提供する小型衛星コンステレーション(多数の衛星群)においては、数百から数千もの衛星が同時に運用されるため、製造の効率化とコスト削減が重要視され、標準化されたバス(衛星本体のプラットフォーム)を用いたバッチ生産や、場合によっては量産体制が構築されます。近年では、手のひらサイズのキューブサットのような超小型衛星の製造も活発であり、教育機関やベンチャー企業でも開発が進められております。また、将来的な展望としては、軌道上での衛星組み立てや製造技術の開発も進められており、地球上での制約から解放された、より大型で高性能な宇宙構造物の実現が期待されています。

製造された衛星は、社会の様々な分野で不可欠な役割を担っています。最も身近な用途の一つとして、通信衛星が挙げられ、テレビ放送、携帯電話通信、インターネット接続、災害時の緊急通信など、地球上の広範囲にわたる情報伝達を可能にしています。また、地球観測衛星は、気象予報、地球温暖化の監視、森林伐採や環境汚染の状況把握、農作物の生育状況のモニタリング、さらには災害発生時の被害状況把握など、多岐にわたるデータを提供し、私たちの生活や政策決定に貢献しています。さらに、GPSに代表される測位衛星は、カーナビゲーションやスマートフォンの位置情報サービスだけでなく、精密農業や自動運転、航空管制など、社会インフラの基盤を支えています。科学衛星は、宇宙の起源や惑星の探査、生命の可能性を巡る研究など、人類の知的好奇心を満たすための探査活動に従事し、防衛・安全保障分野においても、偵察や早期警戒、通信支援などの重要な任務を遂行しています。

衛星製造を支える関連技術は、枚挙にいとまがありません。まず、設計段階では、CAD/CAMシステムを用いた精密なモデリング、構造解析、熱解析、軌道力学シミュレーションなどが駆使され、宇宙環境での挙動を予測します。これらの設計を実現するためには、特定の材料が不可欠であり、軽量かつ高強度な炭素繊維複合材料(CFRP)、放射線耐性のある電子部品、極限温度に耐える熱制御材料などが開発・利用されています。製造工程においては、高精度な機械加工に加え、複雑な形状や軽量化を実現するための3Dプリンティング(積層造形)技術が活用され、部品の一体成形や最適化が進められています。

そして、衛星の組み立ては、宇宙塵や汚染物質から保護するため、厳格なクリーンルーム環境下で行われます。電気系統やソフトウェアの開発も極めて重要であり、小型化された高機能プロセッサ、耐放射線性の電子回路、そして自己診断・自己修復機能を備えた信頼性の高いフライトソフトウェアが開発されます。製造された衛星は、打ち上げ時の振動や音響、宇宙空間の真空や極端な温度変化、放射線環境を再現する熱真空試験、振動試験、音響試験などの厳格な試験と検証プロセスを経て、その信頼性と性能が確認されます。

また、衛星の各サブシステムも高度な技術の結晶です。例えば、軌道維持や姿勢制御を担う推進系には、化学推進だけでなく、燃料効率の高いイオンエンジンやホールスラスタといった電気推進システムが採用されています。電力供給を担う電源系では、高効率の太陽電池アレイと軽量・高容量のリチウムイオン電池が用いられ、衛星の安定稼働を支えます。正確な姿勢を保つための姿勢制御系では、スタートラッカーやジャイロスコープ、リアクションホイールなどが用いられ、ミッション遂行に必要な高精度な指向性を実現します。さらに、地球との間で情報をやり取りする通信系には、高性能なアンテナやトランスポンダ、変復調装置が搭載され、高速かつ安定したデータ伝送を可能にしています。これらの多岐にわたる先端技術が結集し、一つの人工衛星として機能することで、私たちの社会に計り知れない恩恵をもたらしているのです。