衛星モデム市場の規模・シェア分析-成長トレンドと予測(2025年~2030年)

衛星モデム市場レポートは、チャネルタイプ(シングルチャネルパーキャリア(SCPC)、TDMA/VSATなど)、周波数帯(Cバンド、Xバンド、Kuバンド、Kaバンド、およびマルチバンド/アジャイル)、データレート(10 Mbps以下、10~100 Mbpsなど)、用途(政府・防衛、セルラーバックホール、企業・銀行など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「衛星モデム市場規模、シェア、2030年トレンドレポート」は、衛星モデム市場の詳細な分析を提供しています。本レポートは、チャネルタイプ(SCPC、TDMA/VSATなど)、周波数帯(Cバンド、Xバンド、Kuバンド、Kaバンド、マルチバンド/アジャイル)、データレート(10 Mbps以下、10-100 Mbpsなど)、アプリケーション(政府・防衛、セルラーバックホール、企業・銀行など)、および地域別に市場をセグメント化し、2019年から2030年までの期間を対象に、米ドル建ての市場予測を提供しています。

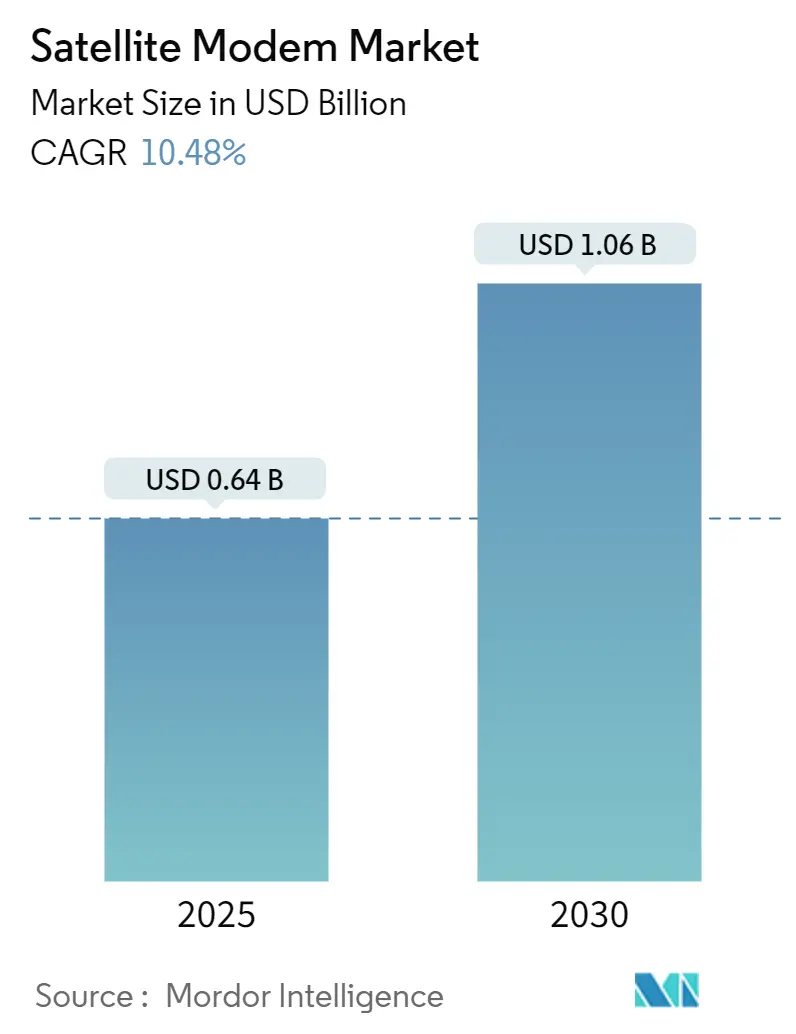

衛星モデム市場は、2025年には0.64億米ドルに達し、2030年までに1.06億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.48%です。この力強い成長は、防衛関連投資、高スループット衛星(HTS)の展開、および衛星を主流のモバイルネットワークに組み込む3GPP 5G-NTN標準化によって推進されています。Kuバンドは依然として世界のフリートの主力ですが、Kaバンド容量はより高いスペクトル効率を追求する事業者によって新たな投資を集めています。適応型TDMAおよびハイブリッド波形は、仮想化された地上セグメントで急速に普及しており、サービスプロバイダーが帯域幅の供給を予測不可能な需要パターンに合わせるのに役立っています。アジア太平洋地域は、政府がLEOおよびGEOコンステレーションを介して遠隔地の学校、診療所、タワーサイトを接続しているため、フォロワーから最も急速に成長する購入者へと変化しました。一方、米国防総省および宇宙開発庁によるマルチオービット調達は、電子戦のストレスに耐えうるレジリエントな通信アーキテクチャ戦略を支えています。地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いと評価されています。

主要なレポートのポイントとして、チャネルタイプ別では、2024年にSCPCが衛星モデム市場シェアの60.5%を占めましたが、適応型TDMA/ハイブリッドソリューションは2030年までに11.45%のCAGRで成長すると予測されています。周波数帯別では、2024年にKuバンドが衛星モデム市場規模の45.6%を占め、Kaバンドは2030年までに10.98%のCAGRで進展しています。データレート別では、2024年に低レートモデム(10 Mbps以下)が衛星モデム市場規模の47.6%を占め、超高レート(1 Gbps以上)製品は2025年から2030年の間に12.02%のCAGRで拡大する見込みです。アプリケーション別では、2024年に政府・防衛が衛星モデム市場シェアの43.6%を占めてリードしましたが、セルラーバックホールは2030年までに10.56%のCAGRで最高の成長を示しています。地理別では、2024年に北米が衛星モデム市場の39.0%のシェアを維持しましたが、アジア太平洋地域は2030年までに11.65%のCAGRで最も急速な成長を遂げる態勢にあります。

世界の衛星モデム市場のトレンドと洞察における促進要因としては、高スループット衛星(HTS)ブロードバンド接続の需要増加が挙げられます。HTSアーキテクチャは、従来の静止軌道(GEO)衛星と比較して最大1100倍の容量とスループットを提供します。この容量の増加は、衛星通信のコスト効率を高め、より多くのユーザーに高速インターネットアクセスを提供することを可能にしました。

また、IoT(モノのインターネット)デバイスの普及と、遠隔地での接続ニーズの高まりも、衛星モデム市場を牽引する重要な要因です。IoTデバイスは、農業、物流、エネルギーなどの様々な産業でデータを収集・送信するために衛星通信を利用しており、これにより効率性と生産性が向上しています。

さらに、5Gネットワークの展開と、それに伴うバックホールソリューションとしての衛星通信の需要も増加しています。5Gは、低遅延で高速な接続を必要とし、特に陸上インフラが不足している地域では、衛星モデムが重要な役割を果たします。

技術革新も市場成長の原動力となっています。ソフトウェア定義モデム(SDM)や適応変調符号化(ACM)などの新しい技術は、衛星モデムの柔軟性、効率性、および性能を向上させています。これらの技術は、ネットワーク条件の変化にリアルタイムで適応し、最適なデータ伝送を可能にします。

これらの要因が複合的に作用し、世界の衛星モデム市場は今後も堅調な成長を続けると予測されます。

このレポートは、世界の衛星モデム市場に関する包括的な分析を提供しており、市場の仮定、定義、調査範囲、および調査方法を詳述しています。

エグゼクティブサマリーでは、市場の主要な洞察が提示され、2025年には世界の衛星モデム市場規模が0.64百万米ドルに達し、2030年まで年平均成長率(CAGR)10.48%で成長すると予測されています。

市場の成長を牽引する主要な要因としては、高スループット衛星(HTS)ブロードバンド接続への需要増加、5G向け衛星ベースのセルラーバックホール拡大、防衛・政府部門におけるレジリエントな衛星通信リンクへの支出増加が挙げられます。また、3GPP 5G-NTN(非地上ネットワーク)標準によるデバイス直結型衛星通信の実現、AIを活用した適応型波形およびACM(適応型符号化変調)最適化技術の進展、仮想化された地上セグメントによる総所有コスト(TCO)の削減も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。地上セグメントにおける高い設備投資(CAPEX)および運用コスト(OPEX)、規制および周波数調整に関する課題、Ka/Kuバンドにおける降雨減衰(レインフェード)やリンク信頼性の問題、耐放射線FPGAのサプライチェーン不足などが挙げられます。

レポートでは、技術的展望、規制環境、およびポーターのファイブフォース分析を通じて、市場の競争状況が詳細に評価されています。

市場規模と成長予測は、チャネルタイプ(SCPC、TDMA/VSAT、Carrier-in-Carrier、Adaptive TDMA/Hybridなど)、周波数帯(Cバンド、Xバンド、Kuバンド、Kaバンド、マルチバンド/アジャイルなど)、データレート(低速、中速、高速、超高速)、アプリケーション(政府・防衛、セルラーバックホール、企業・銀行、エネルギー・公益事業、海事、航空、放送・メディア貢献など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

特に、チャネルタイプではSCPCが2024年に60.5%の市場シェアを占め優位に立っています。アプリケーション別では、セルラーバックホールが2030年まで年平均成長率10.56%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて11.65%のCAGRで最も速い成長を記録すると見込まれています。

周波数帯に関しては、Kaバンドがより大きな帯域幅と高スループット衛星をサポートするため、Kuバンドを上回る牽引力を得ており、降雨減衰の課題があるにもかかわらず、10.98%のCAGRで成長しています。また、3GPP Release 17の非地上ネットワーク(NTN)標準がスマートフォンと衛星の直接接続を可能にし、デバイス直結型衛星モデムの採用を大きく推進しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびST Engineering iDirect、Comtech EF Data、Gilat Satellite Networks、Viasat Inc.、Hughes Network Systemsなど主要企業の詳細なプロファイルが提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価に焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 HTSブロードバンド接続の需要増加

- 4.2.2 5G向け衛星ベースのセルラーバックホールの拡大

- 4.2.3 防衛および政府による耐障害性衛星通信リンクへの支出

- 4.2.4 デバイス直結リンクを可能にする3GPP 5G-NTN標準

- 4.2.5 AIを活用した適応型波形とACM最適化

- 4.2.6 TCOを削減する仮想化された地上セグメント

-

4.3 市場の阻害要因

- 4.3.1 高い地上セグメントのCAPEXとOPEX

- 4.3.2 規制および周波数調整の障害

- 4.3.3 レインフェードとリンク信頼性の問題 (Ka/Ku)

- 4.3.4 耐放射線FPGAサプライチェーンの不足

- 4.4 技術的展望

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 チャネルタイプ別

- 5.1.1 SCPC

- 5.1.2 TDMA / VSAT

- 5.1.3 キャリアインキャリア

- 5.1.4 アダプティブTDMA / ハイブリッド

- 5.1.5 その他のチャネルタイプ

-

5.2 周波数帯域別

- 5.2.1 Cバンド

- 5.2.2 Xバンド

- 5.2.3 Kuバンド

- 5.2.4 Kaバンド

- 5.2.5 マルチバンド / アジャイル

-

5.3 データレート別

- 5.3.1 10 Mbps以下 (低レート)

- 5.3.2 10~100 Mbps (中レート)

- 5.3.3 100 Mbps~1 Gbps (高レート)

- 5.3.4 1 Gbps超 (超高レート)

-

5.4 用途別

- 5.4.1 政府および防衛

- 5.4.2 セルラーバックホール

- 5.4.3 企業および銀行

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 海上

- 5.4.6 航空

- 5.4.7 放送およびメディア貢献

- 5.4.8 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 STエンジニアリング iDirect

- 6.4.2 コムテック EFデータ

- 6.4.3 ギラット・サテライト・ネットワークス

- 6.4.4 ビアサット社

- 6.4.5 ヒューズ・ネットワーク・システムズ

- 6.4.6 テレダイン・パラダイス・データコム

- 6.4.7 ノベルサット

- 6.4.8 インテリオン・テクノロジーズ

- 6.4.9 コブハム SATCOM

- 6.4.10 ジェネラル・ダイナミクス・ミッション・システムズ

- 6.4.11 タレス・アレーニア・スペース

- 6.4.12 L3ハリス・テクノロジーズ

- 6.4.13 クラトス・ディフェンス・アンド・セキュリティ

- 6.4.14 データム・システムズ

- 6.4.15 AYECKAコミュニケーション

- 6.4.16 スペースブリッジ社

- 6.4.17 WORKマイクロウェーブ

- 6.4.18 VT iDirect ガバメント

- 6.4.19 アドバンテック・ワイヤレス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星モデムは、衛星通信システムにおいて地上ネットワークと衛星との間でデジタル信号の変調・復調を行う重要な機器でございます。その基本的な役割は、地上側のデジタルデータを無線周波数(RF)信号に変換して衛星へ送信し、また衛星から受信したRF信号をデジタルデータに変換して地上ネットワークへ渡すことにあります。これにより、IPデータ、音声、映像など、様々な形式の情報を衛星を介して遠隔地へ伝送することが可能となります。具体的には、送信時にはデジタルデータを符号化し、特定の変調方式(QPSK、8PSK、16APSKなど)を用いてRF信号に変換します。受信時には、その逆のプロセスでRF信号を復調し、復号化してデジタルデータに戻します。この一連の処理を通じて、衛星通信におけるデータ伝送の信頼性と効率性を確保しているのです。

衛星モデムには、その用途や機能に応じて様々な種類がございます。まず、用途別では、VSAT(Very Small Aperture Terminal)モデムが広く普及しており、企業ネットワーク、ブロードバンドインターネットアクセス、災害時のバックアップ回線などに利用されます。これらは比較的低コストで導入でき、多地点接続に適しています。次に、SCPC(Single Channel Per Carrier)モデムは、特定の周波数帯域を占有して高速かつ大容量のデータ伝送を行うため、放送局の番組配信、通信事業者の基地局バックホール、専用回線などに用いられます。さらに、船舶、航空機、車両などの移動体向けには、LバンドやKaバンドを利用したモバイル衛星モデムがあり、移動中でも安定した通信を提供します。近年では、低速・低消費電力でセンサーデータなどを収集するIoT/M2M(Machine-to-Machine)向けの小型モデムも登場し、農業、林業、エネルギーインフラ監視など、広範な分野で活用されています。変調方式の観点からは、QPSK、8PSK、16APSK、32APSK、64APSKなどがあり、より高次の変調方式ほど一度に多くのデータを伝送できますが、信号品質の要求も高くなります。また、周波数帯別では、Cバンド、Kuバンド、Kaバンド、Lバンドなどに対応するモデムが存在し、それぞれ異なる特性と用途を持っています。

衛星モデムの用途は多岐にわたります。最も一般的なのは、地上回線が整備されていない地域や、災害によって地上回線が寸断された際のブロードバンドインターネットアクセスでございます。企業においては、支店間のネットワーク接続や、基幹回線のバックアップとして事業継続計画(BCP)の一環として導入されるケースも少なくありません。放送・メディア業界では、ニュース中継、スポーツイベントのライブ配信、番組素材の伝送などに不可欠な存在です。政府や防衛分野では、緊急通信、国境警備、遠隔地での情報共有など、セキュリティと信頼性が求められるミッションクリティカルな通信に利用されます。また、石油・ガス産業では、洋上プラットフォームや遠隔地のパイプライン監視、鉱業においては採掘現場のデータ伝送など、過酷な環境下での通信手段として重宝されています。さらに、前述のIoT/M2M分野では、広大な農地のセンサーデータ収集、森林火災監視、物流における貨物追跡など、様々な産業のデジタルトランスフォーメーションを支える基盤技術となっています。

衛星モデムの機能は、様々な関連技術によって支えられ、進化を続けています。まず、衛星通信システム全体として、静止軌道(GEO)、中軌道(MEO)、低軌道(LEO)といった異なる軌道の衛星、そして地上局のアンテナやRF機器との連携が不可欠です。データ伝送の効率を高めるためには、DVB-S2/S2XやCCSDSといった高度な変調・符号化技術が用いられ、限られた帯域幅で最大限のデータスループットを実現しています。ネットワークプロトコルにおいては、衛星通信特有の長い遅延やパケットロスに対応するため、TCP/IP最適化技術(PEP: Performance Enhancing Proxy)やQoS(Quality of Service)機能がモデムに組み込まれることが一般的です。アンテナ技術の進化も重要であり、従来のパラボラアンテナに加え、移動体向けのフェーズドアレイアンテナやフラットパネルアンテナの開発が進んでいます。また、周波数利用効率を向上させる技術として、適応符号変調(ACM: Adaptive Coding and Modulation)やキャリアアグリゲーションなどが挙げられます。近年では、ソフトウェア定義モデム(SDM: Software Defined Modem)の登場により、ハードウェアの変更なしに機能のアップグレードや新しい変調方式への対応が可能となり、システムの柔軟性と拡張性が飛躍的に向上しています。

衛星モデムを取り巻く市場背景は、近年大きな変化を遂げています。市場成長の主な要因としては、世界中で未接続地域へのブロードバンドインターネットアクセス需要が高まっていること、IoT/M2M市場の急速な拡大、災害対策や事業継続計画(BCP)における衛星通信の重要性の再認識、そして航空機内Wi-Fiなどのモバイル通信需要の増加が挙げられます。特に、SpaceXのStarlinkやOneWebといった低軌道(LEO)衛星コンステレーションの登場は、衛星通信市場に革命をもたらしつつあります。LEO衛星は、従来の静止軌道衛星に比べて大幅に低い遅延と高速な通信を提供し、これまで衛星通信の弱点とされてきた点を克服する可能性を秘めています。一方で、市場には課題も存在します。衛星通信は、地上回線と比較して初期投資や運用コストが高い傾向にあり、特に静止軌道衛星では信号の伝播遅延が避けられないという物理的な制約があります。また、限られた帯域幅の効率的な利用も常に課題であり、地上回線との競合も激化しています。主要なプレイヤーとしては、Hughes、Viasat、ST Engineering iDirect、Gilat Satellite Networks、Comtech EF Dataなどが挙げられ、各社が技術革新と市場開拓に注力しています。

将来の展望として、衛星モデムはさらなる進化と多様な応用が期待されています。最も注目されるのは、LEO衛星コンステレーションの本格的な普及に伴う、低遅延・高速・大容量通信の実現でございます。これにより、衛星通信は地上回線と遜色のない、あるいはそれを補完する強力なインフラとして、より広範なサービスを提供できるようになるでしょう。ソフトウェア定義モデム(SDM)は、その柔軟性とアップグレード性から、今後ますます主流となり、新しい通信規格やサービスへの迅速な対応を可能にします。また、5G通信との融合も重要なトレンドです。衛星モデムは、5Gネットワークのバックホールとして、あるいはエッジコンピューティングとの連携により、地上ネットワークの届かない場所での5Gサービス提供に貢献すると考えられます。AI(人工知能)やML(機械学習)の活用も進み、ネットワークの最適化、障害予測、セキュリティ強化などに役立てられるでしょう。IoT/M2M市場の拡大に伴い、モデムのさらなる小型化、低消費電力化、低コスト化が進むことで、これまで通信が困難であったあらゆるモノがインターネットに接続される「宇宙インターネット」の実現に貢献します。セキュリティ面では、サイバー攻撃の脅威が増大する中で、暗号化技術の強化や耐量子暗号への対応など、より高度なセキュリティ機能が求められるようになります。このように、衛星モデムは、地球上のあらゆる場所をシームレスに接続し、社会のデジタルトランスフォーメーションを加速させるための不可欠な技術として、その重要性を増していくことでしょう。