衛星テレメトリ・制御システム市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

衛星テレメトリ・制御システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(地上セグメントなど)、軌道(LEO、MEO、GEO、HEO)、周波数帯(Lバンド、Sバンドなど)、アプリケーション(政府・防衛など)、エンドユーザー(衛星事業者など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星テレメトリーおよび制御システム市場の概要

衛星テレメトリーおよび制御システム市場は、2025年から2030年にかけての成長トレンドと予測に関するレポートです。本市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(地上セグメントなど)、軌道(LEO、MEO、GEO、HEO)、周波数帯(L/Sバンドなど)、アプリケーション(政府・防衛など)、エンドユーザー(衛星事業者など)、および地域(北米など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場規模と予測

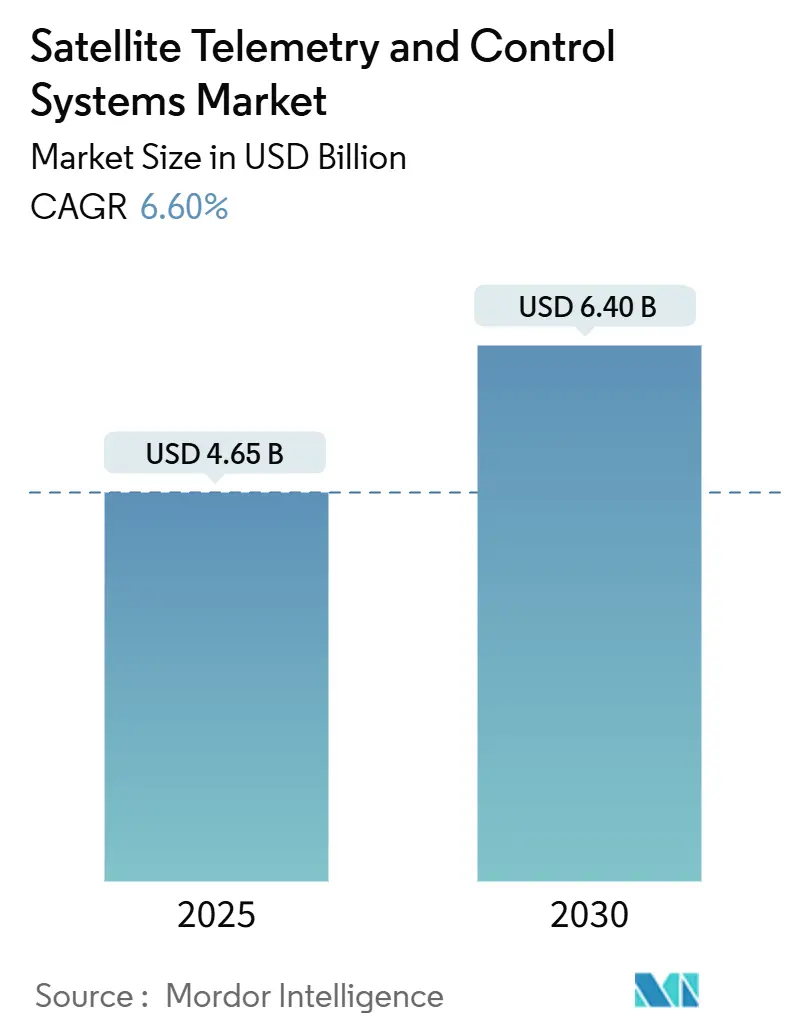

調査期間は2019年から2030年です。市場規模は2025年に46.5億米ドルと評価され、2030年までに64億米ドルに達し、2025年から2030年までの年平均成長率(CAGR)は6.60%で成長すると予測されています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

現在の市場成長は、ハードウェア中心の地上局から、マルチ軌道フリート管理、動的スペクトル利用、自律運用を合理化するクラウドネイティブでソフトウェア定義されたアーキテクチャへの決定的な転換を反映しています。小型衛星コンステレーションの急増と、防衛機関によるセキュアなコマンドリンクへの注力は、あらゆる地域で需要を支えています。商用事業者も、GSaaS(Ground-Software-as-a-Service)プラットフォームが設備投資(CAPEX)を削減し、コンステレーションの展開サイクルを加速させることで、さらなる勢いを加えています。並行して、高周波数帯のKa/Vバンド技術、AI駆動型分析、宇宙デブリ軽減のための政策的インセンティブも、ハードウェアの信頼性とスケーラブルなソフトウェア制御を融合できるベンダーの競争力を高めています。

主要な市場の動向と洞察

成長要因

* 小型衛星コンステレーションの普及(CAGRへの影響:+1.8%)

活動中の衛星は、2024年の約8,000基から2030年までに10万基以上に急増すると予測されており、スケーラブルな地上ネットワークと自動化されたテレメトリー処理の必要性が高まっています。Starlinkは7,000基以上、Project Kuiperは3,236基の衛星を運用しており、AIを活用した衝突回避ルーチンを含む、数千のコンタクトを毎日調整する制御アーキテクチャが求められています。ESAのAIKOフレームワークは2024年に自律的意思決定を検証し、機械規模のコンステレーションガバナンスへの移行を示しています。この傾向はグローバルに影響を与え、特に北米、欧州、アジア太平洋地域で顕著であり、中期的な影響が予測されます。

* セキュアなC2リンクへの防衛支出の増加(CAGRへの影響:+1.2%)

地政学的緊張により宇宙資産が重要インフラと見なされ、米国および欧州ではレジリエントな衛星通信への支出が記録的な水準に達しています。NASAの商業通信サービスプロジェクトは2024年に2億7850万米ドルを授与し、政府所有のリンクを商用ソリューションに置き換える取り組みを開始しました。軍事ユーザーは、対ジャミング波形、量子セキュア暗号化、マルチ軌道冗長性を求めています。この傾向は北米、欧州、アジア太平洋の防衛回廊で特に重要であり、長期的な影響が予測されます。

* ソフトウェア定義地上局の進歩(CAGRへの影響:+1.0%)

フィールドプログラマブル無線とクラウドオーケストレーションの組み合わせにより、単一のアンテナで複数のバンドと波形をサポートできるようになり、従来の地上局コストが削減されています。オペレーターはソフトウェアアップデートを通じてスペクトル、変調、ルーティングを再構成でき、ハードウェアの交換なしに柔軟な運用が可能です。この柔軟性は、打ち上げキャンペーン中の周波数アジリティをサポートし、干渉リスクを最小限に抑えます。この進歩はグローバルに影響を与え、北米と欧州で早期に採用されており、短期的な影響が予測されます。

* CAPEXを削減するGSaaSビジネスモデル(CAGRへの影響:+0.9%)

GSaaSは、数百万ドルの設備投資を従量課金制の運用費用に転換します。プロバイダーは地理的に分散したアンテナを集約し、セキュアなVPNバックホールを提供し、標準化されたテレメトリー、追跡、コマンドAPIを公開します。これにより、小型コンステレーションや新興宇宙国家は、土地取得や輸出管理の複雑さなしに、迅速にグローバルカバレッジにアクセスできます。このモデルはグローバルに影響を与え、新興市場で強い採用が見られ、中期的な影響が予測されます。

* AI駆動型自律型TT&C運用(CAGRへの影響:+0.7%)

AIを活用した自律型テレメトリー、追跡、コマンド(TT&C)運用は、北米、欧州、一部のアジア太平洋市場で長期的な影響をもたらすと予測されています。

* デブリ回避テレメトリーへの規制強化(CAGRへの影響:+0.5%)

FCCやESAなどの国家宇宙機関が主導するデブリ回避テレメトリーへの規制強化は、グローバルに影響を与え、中期的な影響が予測されます。

阻害要因

* 地上局の高額なCAPEX(CAGRへの影響:-0.8%)

最新のマルチバンド追跡サイトは、土地やライセンス費用を除いても500万〜1500万米ドルかかる可能性があり、小規模開発者の市場参入を妨げています。オペレーターがグローバルカバレッジを求める場合、複数の管轄区域で施設を複製する必要があり、設備投資の必要性が高まります。GSaaSは緩和策を提供しますが、ミッションクリティカルなトラフィックや機密トラフィックには、専用のインフラが必要です。この要因はグローバルに影響を与え、特に新興市場や小規模オペレーターに重くのしかかり、短期的な影響が予測されます。

* スペクトル混雑と規制の複雑さ(CAGRへの影響:-0.6%)

メガコンステレーションの増加に伴い、国際電気通信連合(ITU)の調整待ちが長くなり、各国の規制当局は国境を越えた干渉問題に取り組んでいます。地上5Gが従来の衛星バンドに侵食し、電力束制限が軌道上の送信機を制約しています。技術的には動的スペクトル共有が可能ですが、調和された政策の欠如が展開を遅らせています。この問題はグローバルに影響を与え、北米、欧州、アジア太平洋で深刻であり、中期的な影響が予測されます。

* RFサイバー人材の不足(CAGRへの影響:-0.4%)

北米、欧州、一部のアジア太平洋市場では、RFサイバー分野の人材不足が長期的な課題となっています。

* 太陽活動によるリンクの信頼性低下(CAGRへの影響:-0.3%)

太陽活動に起因するリンクの信頼性低下は、グローバルに影響を与え、特に高緯度地域で顕著であり、中期的な影響が予測されます。

セグメント別分析

* コンポーネント別:ソフトウェアの成長がハードウェアの優位性を上回る

2024年にはハードウェアが衛星テレメトリーおよび制御システム市場規模の58.70%のシェアを維持しましたが、アンテナ、RFチェーン、追跡マウントは依然としてミッションクリティカルです。しかし、クラウドオーケストレーション、AI故障診断、コンテナ化された波形ライブラリにより、ソフトウェア収益は9.42%のCAGRで成長すると予測されています。オープンスタンダードプロトコルコンバーターや仮想デジタル信号プロセッサーにより、物理的な交換なしにSバンドTT&CとKaバンドペイロードダウンリンクを切り替える柔軟性が提供され、スペクトル効率が向上し、将来の暗号化要件に対応できます。

* ソリューションタイプ別:GSaaSが従来の地上セグメントモデルを破壊

地上セグメントソリューションは2024年に46.20%の収益を占めましたが、GSaaSは11.40%のCAGRで市場を牽引すると予測されています。確立されたテレポートオペレーターは、パス予約、データ配信、課金のためのセキュアなRESTエンドポイントを公開するソフトウェアスタックをライセンス供与し、マイクロサテライトスタートアップが数週間でグローバルカバレッジを展開できるようにしています。GSaaSネットワークが普及するにつれて、ハイブリッド展開が出現しており、戦略的サイトは主権または機密トラフィックをホストし、非機密ダウンリンクは共有資産を通じて流れます。

* 軌道別:LEOの優位性がHEOの革新によって挑戦される

LEOフリートは2024年に衛星テレメトリーおよび制御システム市場シェアの62.40%を占め、ブロードバンドメガコンステレーションによってその優位性が支えられました。しかし、高度楕円軌道(HEO)は、GEOの視認性が低下する北緯65度以上の地域で継続的なカバレッジを求める需要により、10.80%のCAGRでより速く成長しています。HEOアーキテクチャは極地で数時間滞留し、ロジスティクス、研究基地、防衛コマンドをサポートします。将来の調達サイクルでは、GEO、LEO、HEOリンク間をローミングできるマルチ軌道端末が主流となるでしょう。

* 周波数帯別:Ka/Vバンドの革新が採用を促進

良好な降雨減衰特性と広範な端末ベースにより、L/Sバンドドメインは2024年に衛星テレメトリーおよび制御システム市場規模の38.95%のシェアを維持しました。しかし、Ka/Vバンドトラフィックは、高スループット要件とアンテナフットプリントを圧縮する高度なフェーズドアレイ設計により、10.98%のCAGRで成長しています。適応コーディングとクラウドベースのフェード予測を組み合わせたKaバンドの展開は、大容量データの再ルーティングを可能にし、テラビット/秒の総容量を計画するコンステレーションにとって不可欠なスペクトル効率を解放します。

* アプリケーション別:商用通信が政府基盤を超えて加速

政府・防衛ユーザーは2024年に市場需要の43.25%を占め、セキュアなコマンド&コントロールに対する主権的優先事項を反映しています。しかし、商用通信は、企業が衛星リンクをSD-WANアーキテクチャに統合するにつれて、2030年までに9.55%のCAGRで最も速く成長すると予測されています。小売、農業、エネルギー企業は、クラウドコンピューティングの採用軌道と同様に、GSaaSテレメトリーエンドポイントを日常的なIT費用として利用するようになっています。

* エンドユーザー別:商用企業が衛星事業者の優位性に挑戦

衛星事業者は依然として34.55%の市場シェアを保持していますが、商用企業は9.20%のCAGRを記録すると予測されています。この変化は、IoTの拡大、自動運転車のテレメトリー、および消費者向けハンドセットにSATCOMチップを組み込む直接デバイスサービスの普及によって推進されています。これにより、衛星通信は一般消費者や企業にとってより身近なものとなり、市場の成長をさらに加速させるでしょう。

「グローバル衛星テレメトリーおよび制御システム市場」に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして機会について詳細に分析しています。

市場規模は、2025年に46.5億米ドルと評価され、2030年には64.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.60%です。この成長は、小型衛星コンステレーションの普及、セキュアなC2(Command and Control)リンクに対する防衛支出の増加、ソフトウェア定義型地上局の技術進歩、設備投資(CAPEX)を削減するGSaaS(Ground Software-as-a-Service)ビジネスモデルの台頭、AI駆動の自律型TT&C(Telemetry, Tracking, and Command)運用、および宇宙デブリ回避のためのテレメトリーに対する規制強化といった複数の要因によって推進されています。

一方で、高額な地上局の初期設備投資、スペクトル混雑とそれに伴う規制の複雑さ、RFサイバーセキュリティ分野における専門人材の不足、太陽活動に起因する通信リンクの信頼性の低さなどが、市場の成長を阻害する主要な要因として挙げられています。

レポートでは、市場を多角的に分析しています。コンポーネント別では、AIとクラウドの導入を背景にソフトウェアソリューションが9.42%のCAGRで最も急速に拡大すると見込まれています。周波数帯別では、KaバンドおよびVバンドが、より高いデータスループットとスペクトル効率を実現し、メガコンステレーションのトラフィックを効率的にサポートすることで、10.98%のCAGRで勢いを増しています。地域別では、アジア太平洋地域が国家宇宙プログラムの推進と新興の商業オペレーターの活動に牽引され、8.90%のCAGRで2030年までに最も大きな需要増加をもたらすと予測されています。GSaaSの提供は、資本集約的な地上局建設を運用費用に転換させ、オペレーターがオンデマンドでパスタイムを購入し、数週間でグローバルに規模を拡大できるため、調達モデルを根本的に再構築しています。

その他の主要なセグメンテーションとして、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(地上セグメント、衛星バスサブシステム、GSaaS)、軌道(低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)、高楕円軌道(HEO))、周波数帯(L/Sバンド、C/Xバンド、Kuバンド、Ka/Vバンド)、アプリケーション(政府・防衛、商業通信、地球観測/リモートセンシング、航法・測位、科学・深宇宙ミッション)、エンドユーザー(衛星オペレーター、宇宙機関、防衛組織、商業企業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった詳細な分析が含まれています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Kratos Defense & Security Solutions, Inc.、L3Harris Technologies, Inc.、Lockheed Martin Corporation、Thales Group、General Dynamics Mission Systems, Inc.、Airbus Defence and Spaceなどの主要企業のプロファイルが詳細に記述されています。

さらに、本レポートは市場の機会と将来の展望、未開拓のニーズ評価についても言及しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーションの普及

- 4.2.2 安全なC2リンクに対する防衛費の増加

- 4.2.3 ソフトウェア定義地上局の進歩

- 4.2.4 CAPEXを削減するGSaaSビジネスモデル

- 4.2.5 AI駆動型自律テレメトリ、追跡、コマンド(TT&C)運用

- 4.2.6 デブリ回避テレメトリに対する規制の推進

- 4.3 市場の阻害要因

- 4.3.1 高額な地上局CAPEX

- 4.3.2 スペクトル混雑と規制の複雑さ

- 4.3.3 RFサイバー人材の不足

- 4.3.4 太陽活動によるリンクの信頼性の低さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ソリューションタイプ別

- 5.2.1 地上セグメント

- 5.2.2 衛星バスサブシステム

- 5.2.3 地上ソフトウェア・アズ・ア・サービス (GSaaS)

- 5.3 軌道別

- 5.3.1 低軌道 (LEO)

- 5.3.2 中軌道 (MEO)

- 5.3.3 静止軌道 (GEO)

- 5.3.4 高楕円軌道 (HEO)

- 5.4 周波数帯別

- 5.4.1 LバンドおよびSバンド

- 5.4.2 CバンドおよびXバンド

- 5.4.3 Kuバンド

- 5.4.4 KaバンドおよびVバンド

- 5.5 アプリケーション別

- 5.5.1 政府および防衛

- 5.5.2 商用通信

- 5.5.3 地球観測 / リモートセンシング

- 5.5.4 ナビゲーションおよびタイミング

- 5.5.5 科学および深宇宙ミッション

- 5.6 エンドユーザー別

- 5.6.1 衛星事業者

- 5.6.2 宇宙機関

- 5.6.3 防衛機関

- 5.6.4 商業企業

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 イタリア

- 5.7.2.5 ロシア

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 イスラエル

- 5.7.5.1.3 アラブ首長国連邦

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kratos Defense & Security Solutions, Inc.

- 6.4.2 L3Harris Technologies, Inc.

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 Thales Group

- 6.4.5 General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- 6.4.6 Airbus Defence and Space (Airbus SE)

- 6.4.7 Kongsberg Defence & Aerospace (Kongsberg Gruppen ASA)

- 6.4.8 Honeywell Aerospace (Honeywell International Inc.)

- 6.4.9 Parsons Corporation

- 6.4.10 Boeing Defense, Space & Security (The Boeing Company)

- 6.4.11 OHB SE

- 6.4.12 ATLAS Space Operations, Inc.

- 6.4.13 Leaf Space S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星テレメトリ・制御システムは、人工衛星の運用において不可欠な基盤技術であり、衛星と地上局との間で情報をやり取りし、衛星の状態監視、機能制御、ミッション遂行を可能にする複合的なシステムを指します。テレメトリとは、衛星から地上へ送られる衛星自身の健康状態や搭載機器の動作状況に関するデータであり、電圧、電流、温度、姿勢、軌道情報などが含まれます。一方、制御とは、地上から衛星へ送られるコマンド(指令)であり、姿勢変更、軌道修正、搭載機器の起動・停止、ソフトウェアの更新など、衛星の動作を指示するものです。このシステムは、衛星の設計寿命を通じて安全かつ効率的な運用を保証するために極めて重要な役割を担っています。

このシステムの「種類」は、通信方式、対象となる衛星の種類、およびシステムアーキテクチャによって多岐にわたります。通信方式では、衛星と地上局が直接通信するダイレクトリンク方式が一般的で、Sバンド、Xバンド、Kaバンドなどの周波数帯が用いられます。また、データ中継衛星(例:日本のDRTS、米国のTDRS、欧州のEDRS)を介して通信を行うリレーリンク方式もあり、これにより地上局の可視範囲外にある衛星との通信が可能となり、特に低軌道衛星の運用効率が向上します。対象となる衛星の種類では、静止軌道(GEO)衛星は常に特定の地上局と通信できるため、専用の地上局が用いられることが多いです。一方、低軌道(LEO)衛星や中軌道(MEO)衛星は、地球を周回するため、複数の地上局からなるネットワークやデータ中継衛星を利用して、断続的な通信を補完します。システムアーキテクチャの観点からは、単一のミッション管制センターが全ての衛星を管理する集中型システムと、複数のセンターが連携して運用する分散型システムがあります。近年では、衛星自身の自律性を高め、地上からの制御頻度を減らす自律型システムの研究開発も進められています。

衛星テレメトリ・制御システムの「用途」は、衛星運用全般にわたります。最も基本的な用途は、衛星の「健康監視」です。テレメトリデータを通じて、衛星の各コンポーネント(電源、推進、熱制御、姿勢制御など)が正常に機能しているか、異常な兆候がないかを常に監視します。次に、「コマンド実行」は、地上からの指令に基づいて衛星の動作を制御するもので、例えば、スラスター噴射による軌道維持・変更、アンテナの展開、観測機器の起動・停止、搭載ソフトウェアの更新などが行われます。また、「軌道決定と制御」も重要な用途であり、テレメトリデータから衛星の正確な軌道を算出し、必要に応じて軌道修正コマンドを送信して、所定の軌道を維持したり、宇宙デブリとの衝突回避操作を行ったりします。「ペイロード管理」では、地球観測センサー、通信トランスポンダー、科学観測機器などのミッション機器を適切に運用し、ミッションデータを取得するための制御を行います。さらに、「異常検知と対処」も重要な役割であり、テレメトリデータから異常を早期に発見し、適切なコマンドを送信して問題を解決します。これらの用途を通じて、衛星のミッション計画の立案と実行、そして安全な運用が実現されます。

「関連技術」としては、多岐にわたる分野がこのシステムを支えています。まず、「地上局技術」は、大型パラボラアンテナ、フェーズドアレイアンテナ、高感度受信機、高出力送信機、変復調装置などを含み、衛星との確実な通信リンクを確立します。次に、「衛星搭載システム」としては、通信トランスポンダー、フライトコンピューター、姿勢決定・制御システム(ADCS)、電源システム、推進システムなどが挙げられ、これらが地上からのコマンドを受け入れ、テレメトリデータを生成・送信します。「通信プロトコル」は、国際宇宙データシステム諮問委員会(CCSDS)が定める標準プロトコル(パケットテレメトリ、テレコマンドなど)が広く利用されており、異なる国の衛星や地上局間での相互運用性を保証します。「データ処理・分析技術」は、受信したテレメトリデータをリアルタイムで処理し、可視化、トレンド分析、異常検知を行うためのソフトウェアやアルゴリズムを含みます。近年では、AIや機械学習を用いた異常検知や予測保全の技術も導入され始めています。さらに、「サイバーセキュリティ」は、地上システムや通信リンクが不正アクセスや妨害から保護されるために不可欠な技術であり、暗号化や認証技術が用いられます。また、地上局と管制センター間の「ネットワークインフラ」も、セキュアで信頼性の高いデータ伝送を保証するために重要です。ソフトウェア無線(SDR)やクラウドコンピューティングも、システムの柔軟性や効率性を高める関連技術として注目されています。

「市場背景」を見ると、衛星テレメトリ・制御システム市場は、近年急速な拡大を見せています。この成長の主な牽引役は、小型衛星(CubeSatなど)の普及と、それに伴う衛星コンステレーション(多数の衛星群)の構築です。ニュー・スペース経済の台頭により、地球観測、通信、測位サービスへの需要が増大し、政府機関だけでなく民間企業による宇宙利用が活発化しています。これにより、より多くの衛星が打ち上げられ、それらを効率的に運用するためのテレメトリ・制御システムの需要が高まっています。一方で、課題も存在します。宇宙空間の周波数スペクトルの混雑、サイバーセキュリティ脅威の増大、多数の衛星を管理する複雑性、そして地上インフラの構築・維持コストなどが挙げられます。これらの課題に対応するため、標準化(CCSDSの普及)、自動化、AIの統合、そしてクラウドベースの地上セグメント・アズ・ア・サービス(GSaaS)の提供といったトレンドが加速しています。また、高データレート通信を実現する光通信技術や、衛星間の直接通信(インターサテライトリンク)も、将来のシステムを形作る重要な要素となっています。

「将来展望」として、衛星テレメトリ・制御システムは、さらなる進化を遂げることが予測されます。最も顕著なトレンドは、「自律性の向上」です。衛星が搭載するAIや機械学習技術により、地上からの指示なしに、より多くの意思決定を自律的に行い、異常発生時の自己診断・自己修復能力を高めることで、地上との通信頻度を減らし、運用コストの削減と応答時間の短縮が期待されます。また、「AI/MLの統合」は、テレメトリデータのリアルタイム分析による予測保全、最適なリソース管理、そして自律的な異常対処において中心的な役割を果たすでしょう。「量子通信」は、将来的にテレメトリ・制御データのセキュリティを飛躍的に向上させる可能性を秘めています。「光通信」は、特に深宇宙探査ミッションや高データレートが要求されるミッションにおいて、より高速かつ大容量のテレメトリ・制御データ伝送を可能にします。多数の衛星からなる「メガコンステレーション」の運用には、高度に自動化され、スケーラブルで、レジリエンスの高いテレメトリ・制御システムが不可欠となります。さらに、異なる衛星や地上セグメント間の「標準化と相互運用性」は、システムの統合と運用の効率化を促進します。宇宙デブリ問題への対応として、衝突回避のための高精度な軌道制御と迅速なコマンド送信が、テレメトリ・制御システムの重要な役割として一層強調されるでしょう。月面や火星探査といった長距離・時間遅延のあるミッションでは、より高度な自律性と、限られた通信機会を最大限に活用する技術が求められます。地上セグメントの仮想化も進み、より柔軟でコスト効率の高い運用が実現されると見込まれます。これらの技術革新は、宇宙利用の可能性をさらに広げ、人類の宇宙活動をより安全で効率的なものにしていくでしょう。