衛星トランスポンダー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

衛星トランスポンダー市場は、用途別(商業通信、政府通信、ナビゲーション、リモートセンシング、研究開発)、サービス別(リース、保守・サポート)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されます。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

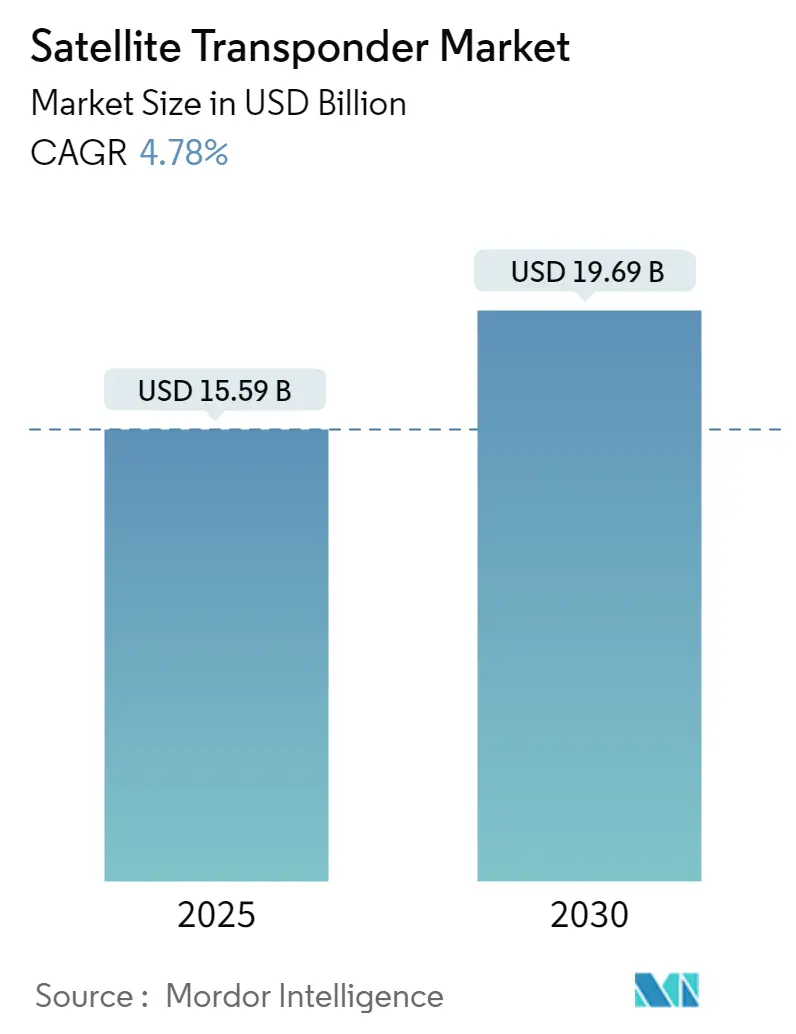

衛星トランスポンダー市場は、商業通信、政府通信、ナビゲーション、リモートセンシング、研究開発といったアプリケーション、およびリース、保守・サポートといったサービス、さらに北米、欧州、アジア太平洋、中南米、中東・アフリカといった地域によって区分されています。この市場は、2025年には155.9億米ドルと推定され、2030年には196.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.78%で成長すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めると見込まれています。市場の集中度は中程度です。

衛星トランスポンダーは、衛星に搭載される小型のチップサイズの回路であり、アップリンクデータをダウンリンクに、またその逆方向に送信するために使用されます。この市場の成長は、新しい費用対効果の高い衛星技術の開発、電気通信サービスへの需要の増加、効率的で実用的な技術ソリューションの利用可能性、そしてKuバンドおよびKaバンドへの需要の高まりによって推進されています。

世界的なインターネット普及率の上昇に伴い、ブロードバンド接続は重要な情報源となっており、高速インターネットへの需要の増加が衛星トランスポンダー市場を大きく牽引しています。例えば、ITUのデータによると、世界のインターネットユーザー数は2018年の37億2900万人から2021年には49億100万人に増加しました。商業部門におけるCバンド(広範囲の地理的エリアで低い送信電力を提供し、通常、より大型の地上設備を必要とする)およびKuバンド(より狭い地理的エリアで高い送信電力を提供し、より小型の地上設備で受信可能)トランスポンダーへの需要の増加も、市場の成長を促進すると予想されます。さらに、衛星事業者によるKuバンドおよびKaバンド周波数帯域でのアプリケーション開発は、小型の地上設備を使用しながら伝送速度の向上と重要な情報転送を促進する可能性があります。特にKaバンドは、予測期間中にリース市場で最も高い成長率を示すと予想されています。

Kuバンドサービスへの需要の増加も、市場に大きな牽引力をもたらすと見込まれています。Kuバンド衛星通信システムは、自然災害時の緊急通信や、光ファイバーやケーブルネットワークが利用できない遠隔地や農村地域でのテレビ放送局による衛星ニュース収集(SNG)など、様々な用途で導入が進んでいます。また、IoT(モノのインターネット)やインダストリー4.0の世界的台頭により、ブロードバンド接続は個人への情報提供において極めて重要な役割を果たしています。通信業界のプレーヤーは、孤立した場所や世界中にブロードバンド設備を提供するために、衛星トランスポンダーのリースを検討しています。Singtelなどの様々な市場ベンダーは、この機会を捉え、広範なカバレッジ、多様なトランスポンダー容量帯域幅、柔軟な衛星トランスポンダーリースサービスを提供し、ビジネスニーズに応えています。

COVID-19パンデミック期間中、衛星通信は、隔離された個人の診断や治療のための遠隔医療へのアクセスを可能にし、医療従事者と患者間の対面でのやり取りの必要性を減らしました。衛星トランスポンダーのアプリケーションは、このような状況を主にサポートし、市場の成長にプラスの影響を与えました。しかし、世界経済へのパンデミックの影響により、一部の衛星通信プロジェクトが延期、遅延、または中止され、衛星トランスポンダーリース事業に大きな影響を与えました。

トランスポンダーリースは、世界中でトランスポンダーのコストが高騰していること、および信頼性の高い帯域幅集約型アプリケーションをサポートする必要性が高まっていることから、衛星トランスポンダー市場で大きな牽引力を得ると予想されています。衛星トランスポンダーリースサービスは、企業やコミュニティを世界中で接続するのに役立ちます。安全で信頼性の高い衛星接続により、組織はどこにいても接続を維持できます。新しい市場へのより迅速なポイントツーポイントアクセス、柔軟なトランスポンダーリース、安定した地上制御施設は、ビジネスを容易にします。ThaicomやSingtelなどの主要な市場ベンダーは、データ、放送、モバイルバックホール接続向けに、Kuバンドなどの高度なスペクトルに対する需要の高まりに対応するため、衛星トランスポンダーサービスを継続的に革新しています。また、市場ベンダーは柔軟なトランスポンダーリースも提供しており、これが今後数年間のトランスポンダーリースセグメントの成長に影響を与えると予想されます。通信衛星トランスポンダーのリースは、HDビデオ放送の採用とHDR(ハイダイナミックレンジ)アプリケーションの普及に大きく依存しています。さらに、新しいTVプラットフォームの進歩とOTTプラットフォームの加入者ベースの増加も、トランスポンダーリースへの需要を増大させ、市場の成長にプラスの影響を与えています。例えば、Netflixの2022年第4四半期レポートによると、Netflixの有料加入者数は2019年第1四半期の1億4886万人から2022年第4四半期には2億3075万人に増加しました。ビデオ配信、ブロードバンド、DTH(直接衛星放送)における信頼性の高い衛星ベースの通信へのニーズの高まりは、市場の成長に有望な未来をもたらしています。

北米は非常に反応の良い市場であり、長期間にわたって様々な技術的変化を経験してきました。多くの点で、北米のCバンドビデオサービスセグメントは、商用衛星トランスポンダーリースサービスの成長に大きく貢献しています。全体として、衛星業界と衛星事業者は、4K-UHD(超高精細)およびOTT TVサービスを提供する上でのKaバンドの可能性を認識しています。これらの進化する市場は、Kaバンドトランスポンダーが雨による減衰を大幅に排除するため、北米地域におけるKaバンドトランスポンダーの需要を促進するでしょう。北米地域は、予測期間中に衛星トランスポンダー市場で最大のシェアを占めると予想されています。主要な衛星トランスポンダープロバイダーが広範に存在すること、および安全で信頼性の高い衛星ベースの通信が広く必要とされていることが、この市場における北米地域の優位性に貢献しています。さらに、衛星通信技術が発展し、衛星通信能力が向上し続けるにつれて、衛星通信の利用はますます広範になり、この分野のサービス品質は継続的に向上しています。また、通信、エレクトロニクス、航空宇宙などの技術進歩の加速により、急速な発展が見られます。このような要因が、この地域の市場成長をさらに促進しています。米国では位置/ナビゲーション衛星信号の商用アプリケーションが増加しており、衛星から発信される正確で精密なタイミング信号は、自動農機具の制御、ワイヤレス電話業界の信号タイミング、緊急位置情報サービス、および米国の国家航空交通管制システムの基盤として、多くの目的で使用されています。例えば、2023年4月には、SpaceXがIntelsatのIS-40e通信衛星を打ち上げました。これは、航空機における接続性への高まる需要に対応するとともに、NASA向けの初のホスト型ペイロードを搭載するものです。同様に、2023年5月には、米国の防衛請負業者であるSAICが、欧州のメーカーであるGomSpaceとの戦略的パートナーシップを発表しました。これは、米国政府機関、大学、および商業企業向けの小型衛星を開発するためのものです。防衛・安全保障行政、緊急サービス、国土安全保障向けの高度な商用画像衛星への需要が高まっており、この地域の衛星業界では、製品開発への投資も増加すると予想されています。

衛星トランスポンダー市場は半統合型であり、SES S.A.、Arabsat、Embratel Star One、Eutelsat Communications S.A.、Hispasat、Intelsat S.A.、Telesatなどが主要プレーヤーとして市場を支配しています。これらの企業は、競争優位性を獲得するために、いくつかの成長および拡大戦略を採用し、複数のバリューチェーン段階で事業を展開し、バリューチェーン統合を進めています。

最近の業界動向としては、以下の事例が挙げられます。

* 2024年2月:インドは第3世代気象衛星INSAT-3DSの軌道投入に成功し、高度なペイロードにより包括的なデータ収集と普及を促進します。

* 2023年5月:Inmarsatは、2026年に打ち上げ予定の新しいInmarsat-8小型衛星を発表し、重要な安全サービスと緊急追跡の進歩をサポートします。

* 2023年8月:EM Solutionsは、TelesatのLEO 3デモンストレーション衛星向けトランスポンダーのシステムレベルテストを完了しました。

* 2023年8月:Thaicomの子会社であるSpace Tech Innovation LimitedとEutelsat Asia PTE. LTD.は、東経119.5度の軌道スロットに打ち上げられる新しい衛星に関するパートナーシップ契約を締結し、Eutelsatが衛星容量の50%を16年間リース・運用することにコミットしました。

このレポートは、衛星トランスポンダー市場に関する包括的な分析を提供しています。衛星トランスポンダーは、衛星に接続された無線通信デバイスであり、特定の周波数スペクトルで無線信号を受信し、同時に異なる周波数で信号を送信する役割を担っています。これは「transmitter(送信機)」と「responder(応答機)」を組み合わせた造語であり、衛星通信、位置特定、識別、ナビゲーションシステムなどで幅広く利用されています。

市場規模に関して、衛星トランスポンダー市場は2024年に148.4億米ドルと推定されています。2025年には155.9億米ドルに達すると予測されており、その後も成長を続け、2030年には196.9億米ドルに達すると見込まれています。2025年から2030年までの予測期間における年平均成長率(CAGR)は4.78%と予測されており、堅調な市場拡大が期待されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が詳細に分析されています。

市場の成長を牽引する主な要因としては、新しいTVプラットフォームや技術に対する需要の増加が挙げられます。特に、KUバンドおよびKAバンドサービスの成長が市場拡大に大きく貢献しています。一方で、市場の成長を抑制する要因も存在します。光ファイバー伝送ケーブルネットワークとの激しい競合や、衛星トランスポンダーシステムの構築および維持に必要な高額な設備投資がその主な例です。技術面では、Cバンド、KUバンド、KAバンド、Sバンド、Lバンド、Xバンドといった多様な周波数帯域が利用されており、それぞれの特性に応じた用途で活用されています。

市場は複数のセグメントにわたって分析されています。用途別では、商業通信、政府通信、ナビゲーション、リモートセンシング、その他のアプリケーション(研究開発を含む)に分類されます。サービス別では、リース、保守・サポート、その他のサービスが提供されています。地理的セグメンテーションでは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域が対象となっています。

地域別の分析では、2025年において北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長する地域と見込まれており、今後の市場拡大の中心地となる可能性を秘めています。

競争環境においては、Telesat、SES SA、Eutelsat Communications SA、Intesat SA、Hispasat SA(Red Eléctrica)などが主要なプレーヤーとして挙げられます。これらの企業は、市場における技術革新とサービス提供をリードしています。

本レポートでは、市場の全体像を把握するために、ポーターのファイブフォース分析による業界の魅力度評価、業界バリューチェーン分析、そしてCOVID-19が市場に与えた影響の評価も含まれています。これらの分析を通じて、市場の構造、競争の性質、および外部環境からの影響が詳細に検討されています。

結論として、衛星トランスポンダー市場は、技術革新と新たな需要に支えられ、今後も着実な成長が見込まれる分野です。本レポートは、市場の機会と将来のトレンドについても深く掘り下げており、関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手/消費者の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19が市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 新しいTVプラットフォームとテクノロジーへの需要の増加

- 5.1.2 KUバンドおよびKAバンドサービスの成長

- 5.2 市場の阻害要因

- 5.2.1 光ファイバー伝送ケーブルネットワークからの競争

- 5.2.2 高い設備投資の必要性

- 5.3 Technolgy Snapshot

- 5.3.1 Cバンド

- 5.3.2 KUバンド

- 5.3.3 KAバンド

- 5.3.4 Sバンド、Lバンド、Xバンド

6. 市場セグメンテーション

- 6.1 用途別

- 6.1.1 商用通信

- 6.1.2 政府通信

- 6.1.3 ナビゲーション

- 6.1.4 リモートセンシング

- 6.1.5 その他の用途

- 6.2 サービス別

- 6.2.1 リース

- 6.2.2 メンテナンスとサポート

- 6.2.3 その他のサービス

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東・アフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 SES SA

- 7.1.2 Telesat

- 7.1.3 Intesat SA

- 7.1.4 Eutelsat Communications SA

- 7.1.5 Hispasat SA (Red Electrica)

- 7.1.6 Singapore Telecommunication Ltd (Singtel)

- 7.1.7 スカパーJSAT株式会社

- 7.1.8 EchoStar Corporation

- 7.1.9 China Satellite Communications Co. Ltd.

- 7.1.10 Russian Satellite Communications Company

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

衛星トランスポンダーは、人工衛星に搭載され、地上からの信号を受信し、増幅、周波数変換を行った後、再び地上へ送信する通信機器の中核をなす装置でございます。その名称は「トランスミッター(送信機)」と「レスポンダー(応答機)」を組み合わせた造語であり、衛星通信リンクの確立に不可欠な役割を担っております。具体的には、地上局からアップリンク周波数で送られてきた微弱な信号を捕捉し、ノイズを除去しつつ強力に増幅し、異なるダウンリンク周波数に変換して、広範囲の地上に向けて再送信いたします。これにより、地球上の離れた地点間での広域通信や放送が可能となるのです。

衛星トランスポンダーにはいくつかの種類がございます。最も一般的なのは「ベントパイプ型トランスポンダー」で、これは信号を受信、増幅、周波数変換して再送信するだけのシンプルな構造をしております。信号の内容自体には手を加えず、文字通り「曲がったパイプ」のように信号を中継する役割を果たします。このタイプは設計が比較的容易で信頼性が高いという利点がございます。一方、「オンボードプロセッシング型トランスポンダー」は、衛星上で受信した信号を復調し、デジタル処理を施した後に再度変調して送信する能力を持っております。これにより、信号の品質向上、帯域の効率的な利用、柔軟なルーティング、さらにはセキュリティの強化などが可能となります。また、使用する周波数帯域によっても分類され、Cバンド、Kuバンド、Kaバンドなどが代表的です。Cバンドは雨による減衰が少なく信頼性が高いですが、アンテナが大型になりがちです。KuバンドはCバンドよりも高い周波数で、アンテナを小型化できるため、家庭用衛星放送などで広く利用されております。Kaバンドはさらに高い周波数帯で、より広帯域で高速なデータ通信が可能ですが、雨による減衰の影響を受けやすいという特性がございます。近年では、VバンドやQバンドといったさらに高周波数帯の利用も研究されており、超高速・大容量通信への期待が高まっております。

衛星トランスポンダーの用途は多岐にわたります。最も身近な例としては、テレビの衛星放送(BS/CS放送)が挙げられます。広範囲にわたる放送サービスを効率的に提供するために、トランスポンダーは不可欠です。また、インターネット接続サービスにおいても重要な役割を担っております。特に、光ファイバー網が整備されていない山間部や離島、あるいは船舶や航空機といった移動体におけるブロードバンドインターネット接続は、衛星トランスポンダーを介して提供されております。企業ネットワークの構築や、災害時の緊急通信手段としても活用されており、地上インフラが寸断された際にも通信を維持できるという強みがございます。さらに、地球観測衛星が収集した膨大なデータの地上への伝送、軍事・政府機関におけるセキュアな通信、IoT(モノのインターネット)やM2M(機械間通信)における低データレートの広域通信など、その応用範囲は拡大の一途を辿っております。

関連技術も多岐にわたります。まず、トランスポンダーを搭載する「衛星バス」と呼ばれる衛星本体の設計・製造技術が基盤となります。信号の送受信には高性能な「アンテナ技術」が不可欠であり、衛星側ではフェーズドアレイアンテナや高利得アンテナが、地上側ではパラボラアンテナなどが用いられます。限られた周波数帯域を効率的に利用するためには、「変調・符号化技術」(QPSK、8PSK、16APSK、DVB-S2/S2Xなど)や「多重化技術」(TDMA、FDMA、CDMA、SDMAなど)が重要です。地上局では、衛星からの信号を受信し、データを処理するための高度な「地上局技術」が必要とされます。また、宇宙空間での安定した運用を支える「電力供給技術」(太陽電池、バッテリー)や「熱制御技術」も欠かせません。国際的な周波数資源の管理を行う「周波数管理」も、衛星通信の秩序ある発展には不可欠な要素でございます。

市場背景としましては、世界の衛星通信市場は、インターネット需要の爆発的な増加、5Gネットワークのバックホールとしての利用、IoTデバイスの普及、そして災害対策や僻地通信のニーズの高まりを背景に、堅調な成長を続けております。特に、高スループット衛星(HTS: High Throughput Satellite)の登場により、従来の衛星に比べて大幅に大容量のデータ通信が可能となり、市場の拡大を牽引しております。一方で、地上光ファイバー網の拡大や、Starlink、OneWeb、Project Kuiperといった低軌道(LEO)衛星コンステレーションの台頭は、静止軌道(GEO)衛星事業者にとって新たな競争要因となっております。しかし、LEO衛星とGEO衛星はそれぞれ異なる特性を持つため、今後は相互補完的な関係を築き、ハイブリッドなネットワークを構築していく動きも活発化しております。主要なプレイヤーとしては、Intelsat、SES、Eutelsat、Viasat、スカパーJSATなどの衛星事業者や、Boeing、Airbus、Thales Alenia Space、Lockheed Martinなどの衛星製造業者が挙げられます。課題としては、宇宙デブリの増加、サイバーセキュリティリスク、そして利用可能な周波数帯域の枯渇などが挙げられます。

将来展望としましては、衛星トランスポンダー技術はさらなる進化を遂げると予想されます。まず、Kaバンド、Vバンド、Qバンドといった高周波数帯の活用が進み、超高速・大容量通信の実現が加速するでしょう。これにより、宇宙空間からのギガビット級インターネット接続がより一般的になる可能性がございます。また、低軌道・中軌道衛星コンステレーションとの連携が強化され、GEO衛星とLEO/MEO衛星が協調するハイブリッドネットワークが主流となることで、低遅延かつ広帯域な通信サービスが提供されるようになります。オンボードプロセッシング技術はさらに高度化し、衛星自体がよりインテリジェントなネットワークノードとして機能する「ソフトウェア定義衛星(SDS: Software Defined Satellite)」の普及が進むでしょう。これにより、軌道上での機能変更やサービス内容の柔軟な調整が可能となり、顧客ニーズに合わせたきめ細やかなサービス提供が実現いたします。さらに、衛星間通信や地上との高速通信において、電波ではなく光を用いる「光通信技術」の導入も進み、テラビット級のデータ伝送能力を持つトランスポンダーが登場するかもしれません。小型化・低コスト化も進み、より多くの企業や国が衛星通信サービスにアクセスできるようになることで、真の「宇宙インターネット」の実現に向けた動きが加速すると考えられます。将来的には、量子通信技術との融合により、究極のセキュリティを持つ通信インフラとしての役割も期待されております。