飽和ポリエステル樹脂市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、飽和ポリエステル樹脂市場の収益、分析、およびサプライヤーを対象としており、タイプ別(液体飽和ポリエステル樹脂、固体飽和樹脂)、用途別(粉体塗料、コイル・缶コーティング、自動車塗料、包装、工業用塗料、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

飽和ポリエステル樹脂市場は、タイプ別(液体飽和ポリエステル樹脂、固体飽和ポリエステル樹脂)、用途別(粉体塗料、コイル・缶塗料、自動車塗料、包装、工業用塗料、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化され、収益、分析、サプライヤーを網羅したレポートです。本レポートでは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。

市場概要

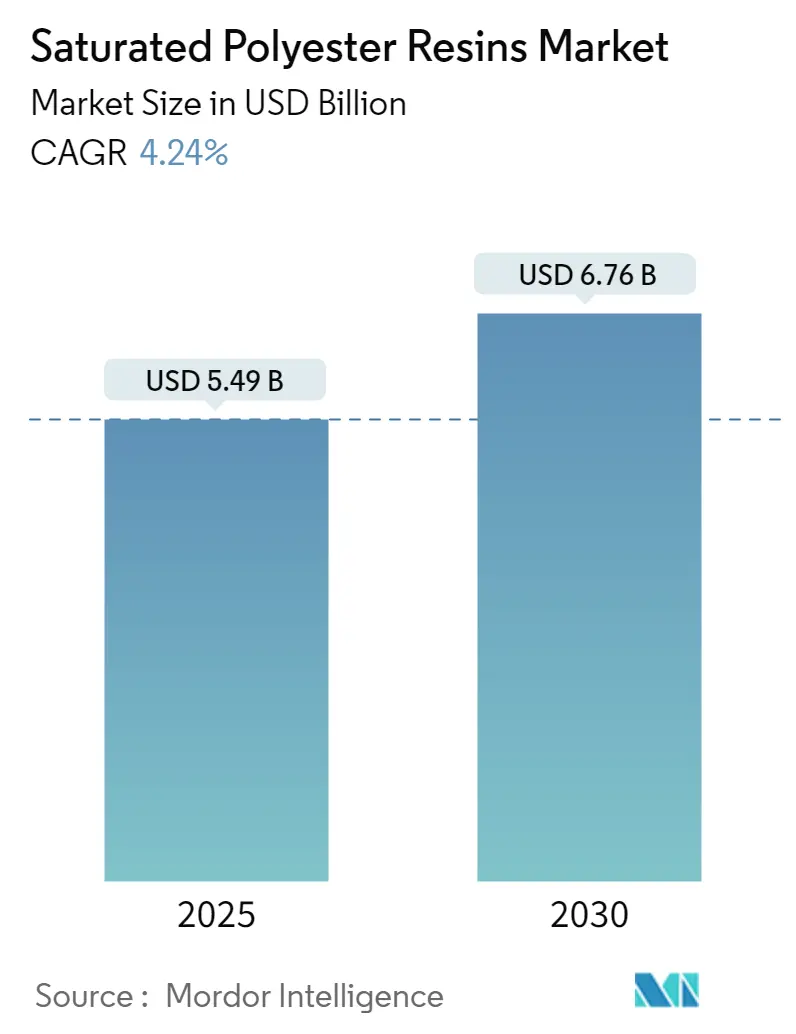

飽和ポリエステル樹脂市場の規模は、2025年に54.9億米ドルと推定されており、2030年には67.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.24%を見込んでいます。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、部分的に細分化された状態です。

COVID-19パンデミック期間中、飽和ポリエステル樹脂市場は、世界各国での操業およびサプライチェーンの制限により低迷を経験しました。特に塗料・コーティング産業などの主要エンドユーザーからの需要がマイナスの影響を受けましたが、2021年に制限が緩和されると、需要はパンデミック前の水準まで回復しました。

中期的には、代替品と比較して優れた機械的特性を持つ飽和ポリエステル樹脂の性能の高さが、市場成長の主要な推進要因となっています。一方で、飽和ポリエステル樹脂の高い加工・製造コストが市場成長を阻害する要因となる可能性があります。

新たな成長機会としては、非BPA(ビスフェノールA)缶コーティングの需要増加が挙げられます。

主要な市場トレンドと洞察

1. 粉体塗料の需要増加

飽和ポリエステル樹脂は、主に無溶剤型粉体塗料の製造に使用されます。優れた耐候性、高い耐衝撃性、金属への密着性(湿潤条件下でも)といった特性から、屋外・屋内建築用途、機械、家電製品、スチール家具、園芸工具などのコーティングに好まれています。

世界的に、エレクトロニクス産業における技術革新と研究開発活動の急速な進展は、より新しく、高速で信頼性の高い電子製品への需要を促進し、コーティングされた部品の必要性を高めています。日本電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3兆4,400億米ドルと推定され、前年比1%の成長を記録しました(2021年は3兆3,600億米ドル)。さらに、2023年には前年比3%の成長が見込まれています。米国消費者技術協会によると、米国の家電製品またはテクノロジー製品の小売売上高は、2021年の4,610億米ドルに対し、2022年には5,050億米ドルと推定されています。欧州では、ドイツのエレクトロニクス産業が地域最大であり、ドイツ電気・デジタル産業協会(ZVEI)によると、2022年11月のドイツの電気・デジタル産業の売上高は211億ユーロ(217億米ドル)に達し、2021年11月と比較して14.4%の成長を示しました。

同様に、建設部門の堅調な成長も、飽和ポリエステル樹脂を使用して製造される無溶剤型粉体塗料の使用を促進すると予想され、予測期間中の市場成長を後押しします。アジア太平洋地域、中東・アフリカ地域では建設部門が力強く成長しています。例えば、中東・アフリカ地域では、各国政府が非石油部門の開発に注力しており、サウジアラビア政府は「ビジョン2030」経済変革計画の下、電力、水、炭化水素、建設、道路、鉄道、港湾、空港部門に関連する多数のインフラプロジェクトを開始しました。

このように、様々なエンドユーザー産業からの粉体塗料需要の堅調な増加が、飽和ポリエステル樹脂の需要を牽引すると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、インド、日本などの経済成長により、市場シェアにおいて世界市場を支配しており、予測期間中も飽和ポリエステル樹脂の需要において健全な成長が見込まれています。これは、同地域の建設、自動車、エレクトロニクス産業などにおける塗料・コーティング用途の顕著な成長が期待されるためです。

中国では、2022年2月に国家発展改革委員会(NDC)が、2023年から2024年にかけて「前瞻性インフラ開発計画」の第4段階に1,800億台湾ドル(64.7億米ドル)のインフラ開発計画を提案しました。中国の建設部門では、2021年に住宅建設が完成した開発の大部分を占め、完成床面積の67%以上を占めました。経済成長に伴い、農村部から都市部への人口移動が増加し、住宅需要が高まっています。さらに、中国は世界最大の建設市場であり、世界の建設投資の20%を占めています。中国は2030年までに建築物に約13兆米ドルを費やすと予想されており、世界の飽和ポリエステル樹脂市場にプラスの市場見通しをもたらしています。

アジア太平洋地域には、世界で最も価値のある自動車メーカーがいくつか存在します。中国、インド、日本、韓国などの発展途上国では、飽和ポリエステル樹脂をベースとした塗料・コーティングが金属表面への高い密着性を提供するため、自動車産業での使用が増加しています。中国自動車工業協会(CAAM)によると、中国は世界最大の自動車生産拠点であり、2022年の総車両生産台数は2,700万台に達し、前年の2,600万台と比較して3.4%増加しました。さらに、2022年最初の7ヶ月間で、同国は1,457万台の自動車を生産し、前年同期比31.5%の成長率を記録しました。また、2022年7月には、バッテリー式電気自動車の台数が2021年1月から7月と比較して117.2%増加しました。2022年7月の同国の電気自動車販売台数は約61万7千台と推定されています。

インドでも、インド自動車工業会(SIAM)によると、2021年度(2021年4月~2022年3月)の自動車産業は合計2,203万台の車両を生産しました(2020年4月~2021年3月は2,266万台)。さらに、インド経済監視センター(CMIE)によると、自動車生産台数は2022年6月の16万9,520台から2022年7月には19万3,630台に増加しました。

これらの要因が、予測期間中の同地域における飽和ポリエステル樹脂の需要を牽引すると予想されます。

競争環境

飽和ポリエステル樹脂市場は部分的に細分化されており、上位企業が市場のごく一部を占めています。主要なプレーヤーには、Arkema Group、Covestro AG、Showa Denko Materials Co. Ltd、Evonik Industries AG、CIECH SAなどが含まれます。

最近の業界動向

市場における最近のすべての動向は、本レポートに詳細に記載されます。

このレポートは、飽和ポリエステル樹脂の世界市場に関する包括的な分析を提供しています。飽和ポリエステル樹脂は、ポリ塩基酸とポリオールの反応によって生成される高分子化合物であり、その特性として優れた柔軟性と硬度を兼ね備えています。主な用途は、コイル鋼板、ノンスティックパン、インク、接着剤、PETコイル、金属焼付塗料など多岐にわたります。

市場は、タイプ別、用途別、および地域別に詳細にセグメント化されています。タイプ別では、液体飽和ポリエステル樹脂と固体飽和樹脂の二つに分類されます。用途別では、粉体塗料、コイル・缶塗料、自動車塗料、包装、工業用塗料、その他の用途が分析対象となっています。地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域および15カ国における市場規模と予測が、収益(米ドル)に基づいて提供されています。

市場規模の現状と将来予測について、2024年には飽和ポリエステル樹脂市場は52.6億米ドルと推定されています。2025年には54.9億米ドルに達すると予測されており、さらに2025年から2030年の予測期間において年平均成長率(CAGR)4.24%で着実に成長し、2030年には67.6億米ドル規模に達すると見込まれています。

市場の成長を促進する主要な要因としては、包装産業からの需要の増加が挙げられます。特に、アジア太平洋地域および中欧・東欧における急速な工業化も、市場拡大の強力な推進力となっています。一方で、飽和ポリエステル樹脂の加工および製造にかかる高コストが、市場成長を抑制する要因として認識されています。

地域別の分析では、アジア太平洋地域が2025年に飽和ポリエステル樹脂市場において最大の市場シェアを占めると予測されています。また、同地域は2025年から2030年の予測期間において、最も高いCAGRで成長すると推定されており、今後の市場を牽引する中心的な存在となるでしょう。

市場機会と将来のトレンドとしては、低VOC(揮発性有機化合物)排出特性を持つ飽和ポリエステル樹脂の利用が拡大している点が挙げられます。環境規制の強化と持続可能性への意識の高まりが、このトレンドを加速させています。

競争環境のセクションでは、市場における主要企業の動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、および主要企業が採用する戦略などが含まれます。主要な市場プレイヤーとしては、ALLNEX GMBH、Arkema Group、CIECH SA、Covestro AG、DIC CORPORATION、Eternal Materials Co. Ltd、Evonik Industries AG、Showa Denko Materials Co. Ltd、Hitech Industries FZE、Hexion、Novaresine SRL、DSM、Sir Industriale、Stepan Company、Nippon Gohseiといった企業が挙げられます。これらの企業は、市場シェアやランキング分析を通じて評価されています。

本レポートは、市場の導入部、調査仮定、調査範囲、調査方法論、エグゼクティブサマリー、市場ダイナミクス(推進要因、抑制要因、業界バリューチェーン分析、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、飽和ポリエステル樹脂市場に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 包装産業からの需要の増加

- 4.1.2 アジア太平洋地域および中東欧における急速な工業化

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 高い加工・製造コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類

- 5.1.1 液状飽和ポリエステル樹脂

- 5.1.2 固形飽和樹脂

-

5.2 用途

- 5.2.1 粉体塗料

- 5.2.2 コイル・缶塗料

- 5.2.3 自動車塗料

- 5.2.4 包装

- 5.2.5 工業用塗料

- 5.2.6 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 ALLNEX GMBH

- 6.4.2 Arkema Group

- 6.4.3 CIECH SA

- 6.4.4 Covestro AG

- 6.4.5 DIC CORPORATION

- 6.4.6 Eternal Materials Co. Ltd

- 6.4.7 Evonik Industries AG

- 6.4.8 Showa Denko Materials Co. Ltd

- 6.4.9 Hitech Industries FZE

- 6.4.10 Hexion

- 6.4.11 Novaresine SRL

- 6.4.12 DSM

- 6.4.13 Sir Industriale

- 6.4.14 Stepan Company

- 6.4.15 Nippon Gohsei

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 低VOC排出による飽和ポリエステル樹脂の使用増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

飽和ポリエステル樹脂は、ポリエステル樹脂の一種であり、その主鎖に二重結合や三重結合といった不飽和結合を含まない、飽和構造を持つ高分子化合物の総称でございます。一般的に、ジカルボン酸とジオール(またはヒドロキシカルボン酸)の重縮合反応によって合成される線状の熱可塑性樹脂であり、その優れた物性から幅広い分野で利用されております。代表的なものとしては、ポリエチレンテレフタレート(PET)が挙げられます。

この樹脂は、高い機械的強度、剛性、耐熱性、電気絶縁性、耐薬品性、そして優れた寸法安定性を兼ね備えている点が大きな特徴でございます。また、透明性や成形加工性にも優れており、用途に応じて様々な特性が付与された製品が開発されております。

飽和ポリエステル樹脂の種類は、主に構成するモノマーの種類によって多岐にわたります。最も広く知られているのは、テレフタル酸とエチレングリコールから合成されるポリエチレンテレフタレート(PET)で、飲料ボトルや繊維、フィルムなどに利用されております。次に、テレフタル酸と1,4-ブタンジオールから合成されるポリブチレンテレフタレート(PBT)は、PETよりも結晶化速度が速く、電気・電子部品や自動車部品に多く用いられます。さらに、ナフタレンジカルボン酸とエチレングリコールから合成されるポリエチレンナフタレート(PEN)は、PETよりも高い強度、耐熱性、ガスバリア性を持つため、高機能フィルムや特殊繊維に利用されます。その他にも、テレフタル酸と1,4-シクロヘキサンジメタノールから合成されるポリシクロヘキサンジメチレンテレフタレート(PCT)などがあり、これらは耐熱性や透明性が求められるLEDリフレクターやコネクタなどに使用されます。これらの基本骨格に加え、イソフタル酸、アジピン酸、セバシン酸などのジカルボン酸や、プロピレングリコール、ネオペンチルグリコールなどのジオールを共重合することで、結晶性、透明性、柔軟性、耐熱性などの特性を細かく調整することが可能でございます。また、分子量によっても用途が異なり、低分子量のものは塗料、接着剤、ウレタン樹脂の原料などに、高分子量のものは成形材料、繊維、フィルムなどに用いられます。

飽和ポリエステル樹脂の用途は非常に広範でございます。PETは、その透明性とガスバリア性、軽量性から飲料用ボトル(ペットボトル)として世界中で普及しております。また、繊維としては衣料品、カーペット、産業資材(タイヤコード、シートベルト、ロープなど)に、フィルムとしては食品包装材、磁気テープ、電気絶縁材、太陽電池バックシート、ディスプレイ用フィルムなどに利用されております。PBTは、優れた電気特性と機械的強度、耐熱性から、自動車の電装部品(コネクタ、スイッチ、ランプハウジング)や電気・電子機器のハウジング、リレー、センサー部品などに不可欠な材料となっております。PENは、高強度、高耐熱性、優れたガスバリア性から、高機能包装材、フレキシブルプリント基板、ディスプレイ材料、高強度繊維などに採用されております。PCTは、高い耐熱性と光反射性からLEDリフレクターやコネクタ、医療機器部品などに使われます。さらに、低分子量の飽和ポリエステルは、ポリウレタン樹脂のポリオール成分として、塗料、接着剤、エラストマー、フォームなどの原料としても重要な役割を担っております。

関連する技術としては、まず合成技術が挙げられます。主に直接エステル化法やエステル交換法が用いられ、連続重合やバッチ重合といったプロセスを経て製造されます。特に高分子量のポリエステルを得るためには、固相重合によって分子量をさらに向上させ、同時に副生成物を除去する技術が重要でございます。加工技術では、射出成形、押出成形、ブロー成形、真空成形など、様々な成形方法が適用されます。フィルムや繊維の製造においては、延伸加工によって分子を配向させ、強度や寸法安定性を向上させる技術が不可欠でございます。改質技術も多岐にわたり、共重合による特性調整のほか、他の樹脂とのブレンド(例:PC/PBTアロイ)による物性改善、ガラス繊維や炭素繊維、無機フィラーなどの配合による機械的強度、剛性、寸法安定性の向上、さらには難燃化、帯電防止、UV安定化といった機能付与が行われます。近年では、使用済み製品から原料に戻すケミカルリサイクルや、物理的に再利用するマテリアルリサイクルといったリサイクル技術の開発と普及も重要な関連技術となっております。

市場背景としては、飽和ポリエステル樹脂は、その優れた特性とコストパフォーマンスから、自動車、電気・電子、包装、繊維など、多岐にわたる産業分野で不可欠な材料として安定した需要を誇っております。特に、自動車の軽量化ニーズや電子機器の高機能化・小型化の進展は、PBTやPENなどのエンジニアリングプラスチックとしての需要を牽引しております。また、環境意識の高まりから、PETボトルを中心としたリリサイクル材の需要が増加しており、バイオマス由来のモノマーを用いた環境配慮型ポリエステルの開発も活発化しております。一方で、原油価格の変動による原料コストの影響や、プラスチックごみ問題への対応、競合材料との競争激化といった課題も抱えております。世界中の大手化学メーカーが製造を手掛けており、技術開発競争も激しい状況でございます。

将来展望としては、飽和ポリエステル樹脂はさらなる高機能化と環境対応が主要なテーマとなるでしょう。高機能化の面では、より高い耐熱性、強度、耐久性、そして特殊な機能(例:導電性、生体適合性)を持つ製品の開発が進められると予想されます。特に、自動車の電動化や自動運転技術の進化に伴い、より過酷な環境下で使用できる高信頼性材料へのニーズが高まるでしょう。また、複合材料のマトリックス樹脂としての用途拡大も期待され、軽量化と高強度化を両立するソリューションとして、航空宇宙、風力発電ブレードなどの分野での採用が進む可能性があります。環境対応の面では、リサイクル技術のさらなる高度化と普及が不可欠であり、特にケミカルリサイクルによる水平リサイクルの実現は、資源循環型社会の構築に大きく貢献します。バイオマス由来のモノマーを利用したポリエステルの開発も加速し、化石資源への依存度低減とCO2排出量削減に寄与するでしょう。海洋プラスチック問題への対応として、生分解性ポリエステルの開発や、製品設計段階からのリサイクル性考慮も重要となります。さらに、3Dプリンティング材料、医療分野、スマートデバイス、ウェアラブルデバイス向けの高機能フィルムなど、新たな分野への展開も期待されており、デジタル技術との融合による材料設計やプロセス最適化も進むことで、飽和ポリエステル樹脂は今後も社会の発展に貢献し続ける重要な材料であり続けると考えられます。