塩味スナック菓子市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

スナック菓子市場レポートは、製品タイプ(プレッツェル、ポップコーンスナックなど)、フレーバープロファイル(定番の塩味/プレーン、フレーバー付き)、カテゴリ(従来型、フリーフォーム型)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売業者など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セイボリー・スナック市場の概要

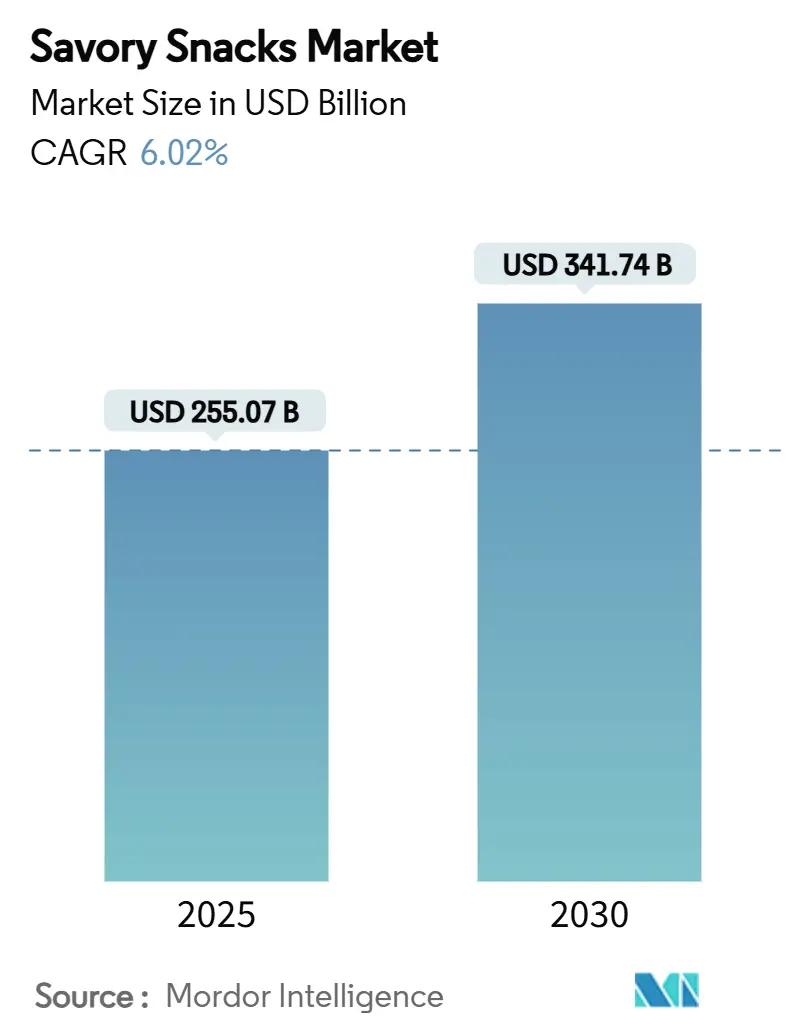

セイボリー・スナック市場は、2025年には2,550.7億米ドルと評価され、2030年には3,417.4億米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.02%に達すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

市場の動向と成長要因

スナックの人気の高まりは、現代の食習慣を大きく変化させています。子供たちはより頻繁にスナックを摂取し、大人も伝統的な食事をスナックに置き換える傾向が強まっています。この背景には、多忙なライフスタイル、スクリーンタイムの増加、不規則な食習慣があります。2024年のMondelezの調査によると、回答者の91%が毎日少なくとも1回スナックを摂取しており、ミレニアル世代ではスナックが主食を置き換えるケースが増加しています。消費者は、ユニークなフレーバー、健康的な選択肢、革新的な形式を求めており、ITCの「Bingo! Starters」やHIPPEASの有機ひよこ豆パフなどがその例です。

プロテインベースのスナックは伝統的なカテゴリーを再定義し、世界的にインスパイアされたフレーバーが人気を集めています。Z世代とミレニアル世代は、韓国のコチュジャン、メキシコのサルサベルデ、インドのマサラなど、大胆でグローバルなフレーバーを好む傾向にあり、ブランドは国際的なインスピレーションと地域に合わせたオプションを提供しています。ソーシャルメディアのトレンド、例えば「swicy」(甘辛い)のようなフレーバーフュージョンが、新製品の迅速な発売を促進しています。Frito-Layの「Lay’s Flamin’ Hot Dill Pickle」やMade for Drinkのバー向けスナックなどが成功例として挙げられます。

健康志向の消費者は、機能性および強化されたセイボリー・スナックの成長を牽引しています。2024年の調査では、アメリカ人の62%が食品の健康性を重視し、71%がより多くのタンパク質を求めていることが明らかになりました。これにより、プロテイン豊富なクリスプ、アップサイクルされた野菜チップス、アダプトゲン配合のパフなどの需要が高まっています。消費者はターメリック、アシュワガンダ、プレバイオティクス繊維などの天然成分を含むクリーンラベル製品を好み、Yoga Barのひよこ豆ベースチップスやPeaTosの繊維入りリングスナックなどが市場に登場しています。

また、グルメ体験への嗜好の高まりが、プレミアムおよび職人技のスナック形式の需要を促進しています。ミレニアル世代とZ世代は、グルメ体験と利便性を兼ね備えたスナックに惹かれており、品質、信頼性、創造性を重視しています。小ロットのフライドチップス、伝統的な穀物スナック、シェフとのコラボレーションなどが人気で、限定版や季節限定フレーバーはソーシャルメディアで話題となり、高級感のあるパッケージも魅力です。Too Yumm!のトリュフ風味チップスやJackson’sのサツマイモチップスなどがこのトレンドを牽引しています。

デジタルショッピング、特にアジア太平洋の都市部でのオンラインプラットフォームの利用増加も市場成長を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。世界的に、特に北米のFDA規制に牽引され、ナトリウム削減の義務化が厳しくなっており、スナックメーカーはレシピの再配合を余儀なくされています。また、健康志向で利便性を求める消費者をターゲットにしたプロテインバーや食事代替品(例:Quest, RXBAR, Huel)との競争が激化しています。これらの製品は、伝統的なセイボリー・スナックよりも健康的で栄養バランスの取れた選択肢として認識されています。

さらに、異常気象、政治的紛争、輸出制限による農業サプライチェーンの混乱が、トウモロコシ、米、ジャガイモ、油糧種子などの主要原材料のコストを上昇させています。企業は複数のサプライヤーとの提携、垂直農法の採用、ブロックチェーン技術の活用などで対応しています。高塩分・高脂肪含有量に関する健康上の懸念も、特に健康意識の高い先進国市場で市場成長の抑制要因となっています。

セグメント分析

* 製品タイプ別: チップス・クリスプベースのスナックが2024年に37.38%のシェアで市場を牽引していますが、ナッツ、シード、トレイルミックスは6.72%のCAGRでより速く成長しています。Z世代を中心に、消費者は健康志向の成分、大胆なフレーバー、自然由来の製品を重視しています。根菜や豆類から作られたチップスは高タンパク質・高繊維質でプレミアム価格が設定され、押出成形スナックもプロバイオティクスやエンドウ豆プロテインを含むなど進化しています。ポップコーンは、分量管理されたパッケージと全粒穀物としての魅力から、引き続き好調です。

* フレーバープロファイル別: フレーバー付き製品が74.48%の市場シェアを占め、6.89%のCAGRで最速成長しています。これはソーシャルメディアでの拡散とZ世代のスパイス耐性向上に支えられています。グローバルフレーバーが主流になり、カプセル化技術が貢献しています。フレーバー付き製品は、クラシックな塩味よりも10~15%高いプレミアム価格で販売され、研究開発に資金が投入されています。クラシックな塩味やプレーンな製品は、幅広い味覚にアピールし、配合がシンプルで、価格に敏感な消費者向けであるため、引き続き大きな販売量を維持しています。

* カテゴリー別: 伝統的なスナックレシピが2024年に77.89%の収益を占めていますが、グルテンや精製デンプンを含まないフリーフォームスナックが、食事制限や特定のライフスタイルを持つ消費者の間で人気を集めています。フリーフォーム製品は専用生産ラインが必要なためコストが高く、プレミアム製品として販売されています。グルテンフリー、ケト、グレインフリーのスナックへの需要増加は、セイボリー・スナック市場に大きな利益をもたらすと予想され、大手企業はニッチブランドへの戦略的投資や買収を行っています。

* 流通チャネル別: スーパーマーケットは2024年に53.59%のシェアでセイボリー・スナック市場を支配していますが、オンラインショッピングチャネルは、予測期間中に11.20%のCAGRで成長しています。オンライン購入者はバラエティパックを好み、D2Cウェブサイトはブランドに貴重な顧客データを提供しています。コンビニエンスストアはレジ近くにスナックを戦略的に配置することで衝動買いを促し、自動販売機もキャッシュレス決済オプションやデジタルスクリーンを備え、旅行者や学生をターゲットにしています。

地域分析

* 北米: 37.40%のシェアでセイボリー・スナック市場を支配しており、強力な研究開発能力に支えられています。プレミアムおよび機能性スナック製品の成長が見られ、消費者の行動、ライフスタイル、食習慣の変化が市場拡大を牽引しています。

* アジア太平洋: 8.08%の最も高い成長率を示しており、都市化、若い人口層、可処分所得の増加が便利なスナックの需要を高めています。インドでは、現代的な小売店の拡大と手頃な価格の小容量パックが著しい成長を促進しています。

* 中東およびアフリカ: 一人当たりの所得が高く、西洋のスナックブランドの採用が増加していることから恩恵を受けています。GCC諸国はスナック食品の40%以上を輸入しており、ハラル対応製品を提供する企業に機会があります。

* ヨーロッパ: 消費者がスナックを日常の食事や間食に取り入れることで、イノベーションをリードし続けています。

* 南米: 地域に合わせたフレーバーと競争力のある価格戦略により市場シェアを獲得していますが、経済の不安定性や通貨変動といった課題に直面しています。

競争環境

セイボリー・スナック市場は中程度の集中度であり、PepsiCo, Inc.、Mars Inc.、Mondelez International, Inc.、Intersnack Group、Campbell’s Companyなどの大手ブランドが調達と流通における規模の経済から恩恵を受けています。革新的な企業は、機能性スナックやフリーフォーム製品などのニッチ分野で機会を見出しています。

大手企業は戦略的な買収を通じてポートフォリオを強化しています。例えば、Marsは2025年1月にKellanovaを359億米ドルで買収し、PringlesやCheez-Itなどの人気ブランドをポートフォリオに追加しました。Hersheyは2025年4月にLesserEvilを買収し、オーガニックでより健康的なスナックセグメントに参入しました。

テクノロジーも競争を激化させており、Mondelēzのような企業はAIを活用したマーケティングで顧客エンゲージメントを高め、ブロックチェーン技術で成分トレーサビリティを向上させています。プライベートブランドの台頭により、ナショナルブランドは独自の体験や健康志向のメリットを提供することで差別化を図っています。

また、大手企業は持続可能性を優先し、バイオベースフィルムや軽量段ボール箱などの環境に優しい包装材に投資しています。小規模ブランドは、共同包装業者との提携を活用して、トレンドに合わせた製品を迅速に市場に投入し、競争力を維持しています。

最近の業界動向

* 2025年4月:ハーシーがLesserEvilを最大7億5,000万米ドルで買収し、オーガニックでより健康的なスナック市場に拡大しました。

* 2025年1月:マースがケラノバを359億米ドルで買収完了し、クラッカーや積層チップの分野での存在感を強化しました。

* 2024年10月:7-Elevenフィリピンが缶入りチップスを発売し、スナックの品揃えを強化しました。

* 2024年8月:レイズが世界各地のポテトチップスフレーバー(Wavy Tzatziki、Masala、Honey Butter)を米国で発売しました。

このレポートは、世界のセイボリー(塩味・辛味)スナック市場に関する詳細な分析を提供しています。セイボリー・スナックとは、甘味ではなく塩味や辛味を特徴とする軽食を指します。

市場規模と成長予測

世界のセイボリー・スナック市場は、2025年には2,550.7億米ドルの規模に達し、2030年までには3,417.4億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 消費者のライフスタイルとスナック習慣の変化: 現代の消費者の多様なライフスタイルに適応したスナックの需要が高まっています。

* 異文化間の味覚の拡大とエスニック・フュージョンフレーバーの革新: 世界的に異文化の食文化が融合し、新しいエスニック・フュージョンフレーバーが人気を集めています。

* 健康志向の消費者による機能性・強化型セイボリー・スナックの需要増加: 健康への意識が高まる中、機能性成分を加えたり栄養を強化したスナックが注目されています。

* グルメ体験への嗜好の高まりとプレミアム・職人技スナックの需要: 高品質でユニークなグルメ体験を求める消費者が増え、プレミアムで職人技が光るスナックの需要を促進しています。

* 若年層およびZ世代の消費パターン: 若い世代の消費行動が市場トレンドに大きな影響を与えています。

* プレミアム化と持続可能性のトレンド: 製品のプレミアム化と環境に配慮した持続可能な製造プロセスへの関心が高まっています。

市場の主な阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* ナトリウム削減義務の厳格化とレシピ再配合の必要性: 各国の規制当局によるナトリウム削減目標の厳格化が、製品のレシピ再配合を促しています。特に、米国FDAの自主的なナトリウム削減目標は、市場全体の年平均成長率(CAGR)を0.4%削減する可能性がありますが、同時に低塩分製品の革新の機会も生み出します。

* プロテインバーや食事代替品との競争激化: 健康志向の消費者をターゲットとしたプロテインバーや食事代替品との競争が激化しています。

* 作物およびサプライチェーンの混乱によるスナック生産コストの上昇: 原材料の供給不安やサプライチェーンの混乱が、スナックの生産コストを押し上げています。

* 高塩分・高脂肪含有量に関する健康上の懸念: スナックの高塩分・高脂肪含有量に対する消費者の健康上の懸念が依然として存在します。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: チップス・クリスプベースのスナック(ポテトチップス、トルティーヤ・コーンチップス、米・豆ベースチップス、マルチグレインチップス、チーズ・乳製品ベースチップス、海藻・海洋ベースクリスプなど)、ナッツ・シード・トレイルミックス、プレッツェル、ポップコーンスナック、肉・ジャーキースナック、押出成形・パフスナック、その他の製品タイプ。このうち、チップス・クリスプベースのスナックが2024年に37.38%の収益シェアを占め、市場をリードしています。

* フレーバープロファイル別: クラシックな塩味・プレーン、フレーバー付き。

* カテゴリー別: 従来型、フリーフォーム。

* 流通チャネル別: スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売業者、その他の流通チャネル。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。アジア太平洋地域は、2030年まで年平均成長率8.08%で最も速い成長を遂げると予測されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、PepsiCo, Inc.、Mars Inc.、Mondelez International, Inc.、General Mills, Inc.、Calbee, Inc.、Nestle S.A.など、主要な市場参加企業のプロファイルも提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク・シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

市場は、健康志向の高まりやフレーバーの多様化、プレミアム化といったトレンドに対応することで、新たな成長機会を創出すると見られています。特に、低塩分製品の開発など、消費者の健康ニーズに応える革新が重要となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 変化する消費者のライフスタイルとスナック習慣

- 4.2.2 異文化間の味覚の拡大が世界的なエスニック融合フレーバー革新を推進

- 4.2.3 健康志向の消費者が機能性および強化された風味豊かなスナックの成長を促進

- 4.2.4 グルメ体験への嗜好の高まりがプレミアムおよび職人技のスナック形式の需要を促進

- 4.2.5 若者とZ世代の消費パターン

- 4.2.6 プレミアム化と持続可能性のトレンド

-

4.3 市場の阻害要因

- 4.3.1 より厳格なナトリウム削減義務がレシピの再配合を再定義

- 4.3.2 プロテインバーと食事代替品からの競争激化

- 4.3.3 作物およびサプライチェーンの混乱がスナック生産コストを上昇

- 4.3.4 高塩分・高脂肪含有量に関する健康上の懸念

- 4.4 規制の枠組み

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上のライバル関係の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チップスおよびクリスプベースのスナック

- 5.1.1.1 ポテトチップス

- 5.1.1.2 トルティーヤチップスおよびコーンチップス

- 5.1.1.3 米および豆類ベースのチップス

- 5.1.1.4 マルチグレインチップス

- 5.1.1.5 チーズおよび乳製品ベースのチップス

- 5.1.1.6 海藻および海洋ベースのクリスプ

- 5.1.2 ナッツ、シード、トレイルミックス

- 5.1.3 プレッツェル

- 5.1.4 ポップコーンスナック

- 5.1.5 肉およびジャーキースナック

- 5.1.6 押出成形およびパフスナック

- 5.1.7 その他の製品タイプ

-

5.2 フレーバープロファイル別

- 5.2.1 クラシックソルト/プレーン

- 5.2.2 フレーバー付き

-

5.3 カテゴリー別

- 5.3.1 従来型

- 5.3.2 フリーフォーム

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストアおよび食料品店

- 5.4.3 オンライン小売業者

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ・インク

- 6.4.2 マース・インク

- 6.4.3 モンデリーズ・インターナショナル・インク

- 6.4.4 ゼネラル・ミルズ・インク

- 6.4.5 コナグラ・ブランズ・インク

- 6.4.6 カルビー株式会社

- 6.4.7 ITCリミテッド

- 6.4.8 ギルトフリー・インダストリーズ・リミテッド

- 6.4.9 ブルーダイヤモンド・グロワーズ

- 6.4.10 リンク・スナックス・インク

- 6.4.11 インタースナック・グループ

- 6.4.12 キャンベル・カンパニー

- 6.4.13 ハーシー・カンパニー

- 6.4.14 バラジ・ウェファーズ・プライベート・リミテッド

- 6.4.15 グルポ・ビンボ S.A.B. de C.V.

- 6.4.16 ネスレS.A.

- 6.4.17 アメリカン・ポップコーン・カンパニー

- 6.4.18 ヘル・フーズ・インク

- 6.4.19 シンプリー・グッド・フーズ・カンパニー

- 6.4.20 ポッピン・ジーズ・グルメ・ポップコーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩味スナック菓子は、主に穀物や芋類を主原料とし、塩味を基調とした味付けが施された、手軽に楽しめる加工食品の総称でございます。その特徴は、サクサクとした軽快な食感や、香ばしい風味、そして塩味による食欲をそそる味わいにあります。多くの場合、油で揚げたり、焼いたり、熱風で膨らませたりといった加工が施され、個包装や袋詰めにて販売されております。おやつとしてだけでなく、軽食やアルコール飲料のおつまみとしても広く親しまれており、その多様な形態と味わいが、幅広い年齢層に支持される理由となっております。

塩味スナック菓子には非常に多岐にわたる種類が存在いたします。代表的なものとしては、薄切りにしたジャガイモを揚げたポテトチップスが挙げられ、シンプルな塩味から、コンソメ、のり塩、チーズ、バーベキューなど、様々なフレーバーが展開されております。また、ジャガイモを成形して作られるポテトスティックや、フライドポテトのような形状の製品も人気です。コーンを主原料とするコーンスナックも豊富で、リング状やカール状、トルティーヤチップスのような三角形など、形状や食感のバリエーションが豊かです。小麦粉をベースにしたものでは、プレッツェルやクラッカー、ビスケットタイプの塩味製品があり、これらは比較的しっかりとした食感が特徴です。さらに、米を主原料とするせんべいやあられ、おかきといった和風のスナックも、現代では多様な塩味のバリエーションが開発され、洋風スナックと並んで親しまれております。その他にも、エビせんべいや豆菓子など、地域性や素材の特性を活かした製品も数多く存在し、消費者の選択肢を広げております。

これらの塩味スナック菓子は、様々な場面でその用途を見出しております。最も一般的なのは、日常のおやつとして、子供から大人までが手軽に楽しむことです。小腹が空いた時や、気分転換をしたい時に、手軽に満足感を得られる食品として重宝されております。また、ビールやワイン、日本酒などのアルコール飲料のおつまみとしても非常に人気が高く、塩味が飲み物の味を引き立て、会話を弾ませる役割も果たします。友人や家族が集まるパーティーシーンでは、大皿に盛り付けられたスナック菓子が、場を和ませるアイテムとして欠かせません。ドライブやピクニック、旅行といったレジャーの際にも、持ち運びやすく、手軽に食べられることから、携帯食として選ばれることが多くございます。近年では、地域限定のフレーバーや高級素材を使用した製品が、お土産や贈答品としても活用されるようになってきております。

塩味スナック菓子の製造には、多岐にわたる関連技術が用いられております。まず、原材料の選定と加工技術が重要です。例えば、ポテトチップスであれば、均一な厚さにスライスする技術や、油で揚げる際の温度管理、時間調整が製品の食感を左右します。コーンスナックでは、コーンを粉砕し、特定の形状に成形する押出成形技術が核となります。揚げ工程においては、連続フライヤーによる大量生産技術や、油の酸化を防ぎ品質を維持する管理技術が不可欠です。近年では、健康志向の高まりから、油を使わずに熱風で焼き上げるノンフライ製法や、オーブンでじっくりと焼き上げる技術も進化しております。味付けに関しては、粉末調味料を均一に塗布する技術や、スプレーで液体調味料を吹き付ける技術が用いられ、製品全体にムラなく味を行き渡らせることが求められます。さらに、製品の鮮度を保つための包装技術も重要で、窒素ガス充填による酸化防止や、光や湿気から製品を守る多層フィルムの採用、開封しやすい工夫が凝らされたパッケージ開発が進められております。フレーバー開発においては、香料技術や旨味成分の研究が進み、消費者の多様な嗜好に応えるべく、常に新しい味が生み出されております。

市場背景としましては、塩味スナック菓子市場は、日本において非常に成熟しており、安定した需要を誇る巨大な市場でございます。カルビー、湖池屋、グリコ、明治といった大手メーカーが市場を牽引し、常に新製品の開発や既存製品のリニューアルを行っております。近年では、消費者の健康志向の高まりを受け、低カロリー、低糖質、ノンフライといったヘルシー志向の製品が増加傾向にあります。食物繊維を強化したり、特定の栄養素を添加したりする機能性表示食品も登場し、健康を意識する層へのアプローチが強化されております。一方で、素材や製法にこだわったプレミアム路線の製品も人気を集めており、高級感や特別感を求める消費者ニーズに応えております。また、地域限定フレーバーや期間限定フレーバー、他社ブランドやアニメキャラクターとのコラボレーション製品など、話題性や希少性を追求したマーケティング戦略も活発に行われております。消費者のライフスタイルの変化に合わせて、少量パックや大容量パック、チャック付きの袋など、様々な容量や形態の製品が提供されており、利便性の向上も図られております。ECサイトでの販売強化や、SNSを活用した情報発信も、市場の活性化に貢献しております。

今後の展望としましては、塩味スナック菓子市場は、さらなる多様化と進化を遂げると考えられます。健康志向は今後も継続し、よりパーソナライズされた健康ニーズに対応する製品、例えばアレルギー対応や特定の栄養素に特化した製品の開発が進むでしょう。植物性原料を用いたプラントベースのスナックや、環境負荷の低い栽培方法で育てられた原材料の使用も一般的になるかもしれません。また、AIを活用した味覚開発や、消費者の購買データに基づいた製品開発が加速し、より精度の高いニーズに応える製品が生まれる可能性がございます。生産技術においては、省エネルギー化やフードロス削減に貢献する技術革新が進み、持続可能な製造プロセスが確立されることが期待されます。グローバル市場においては、日本のユニークなフレーバーや高品質な製品が、海外での需要をさらに拡大していくでしょう。一方で、環境問題への意識の高まりから、プラスチック使用量の削減やリサイクル可能な素材への転換など、パッケージの環境配慮がより一層求められるようになります。単なるおやつとしてだけでなく、朝食の代替や、デザート感覚で楽しめるような、新たな喫食シーンを提案する製品も登場し、市場の可能性を広げていくことでしょう。