製材市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

製材市場レポートは、タイプ別(針葉樹材および広葉樹材)と地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製材市場の概要:成長トレンドと予測(2025年~2030年)

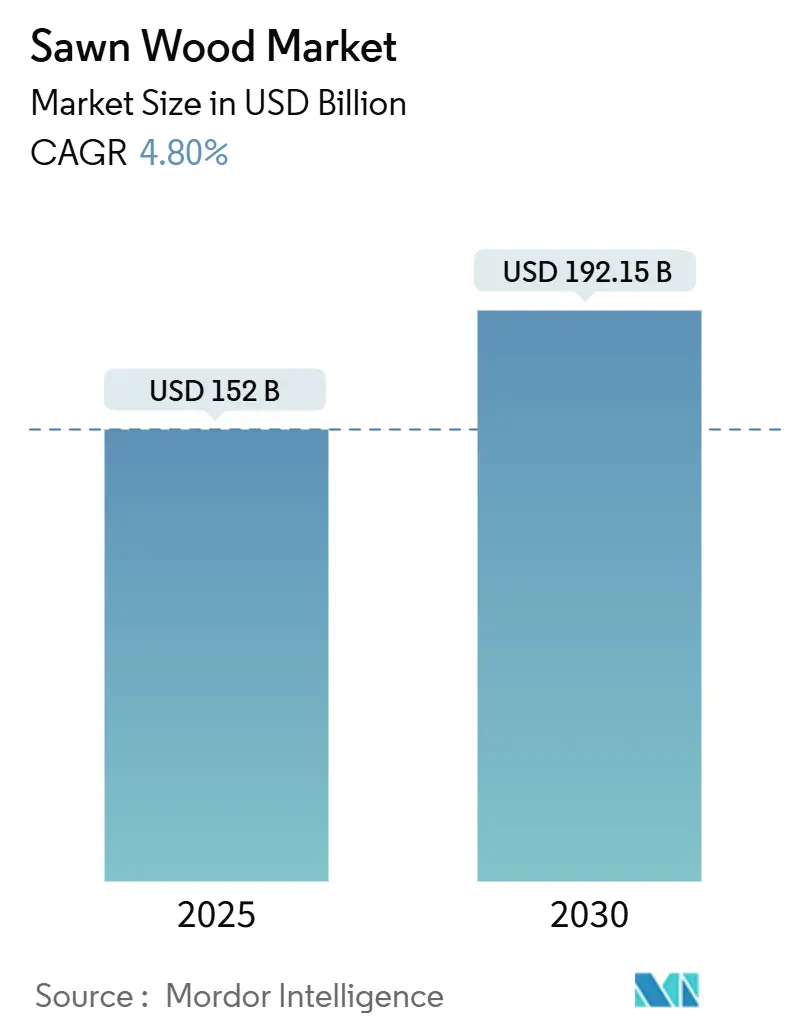

Mordor Intelligenceのレポートによると、製材市場は2025年に1,520億米ドルと推定され、2030年には1,921.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.80%で成長すると見込まれています。この緩やかな拡大は、持続可能性の義務化とプロセス自動化という二つの力に対応しながら、急速な成長から着実な成熟へと移行している業界を反映しています。マス・ティンバー建築における認定木材の採用増加や、家具・インテリア装飾の持続的な需要が、エンジニアードウッド代替品が一部の伝統的な用途を侵食する中でも、量的な成長を支え続けています。

トレーサビリティを巡る競争圧力は激化しており、欧州連合森林破壊規制(EUDR)は、コンプライアンスコストと同時に、原産地を証明できるサプライヤーにプレミアム価格の機会をもたらしています。同時に、高度な製材およびキルン乾燥技術への投資は、収率を向上させ、単位あたりの排出量を削減し、労働力不足や進化する規制の監視にもかかわらず、製材所が収益性を維持することを可能にしています。これらの要素が相まって、より高価値で低炭素な製品ニッチへと徐々に再均衡しつつある、回復力のある製材市場を示唆しています。

主要なレポートのポイント:

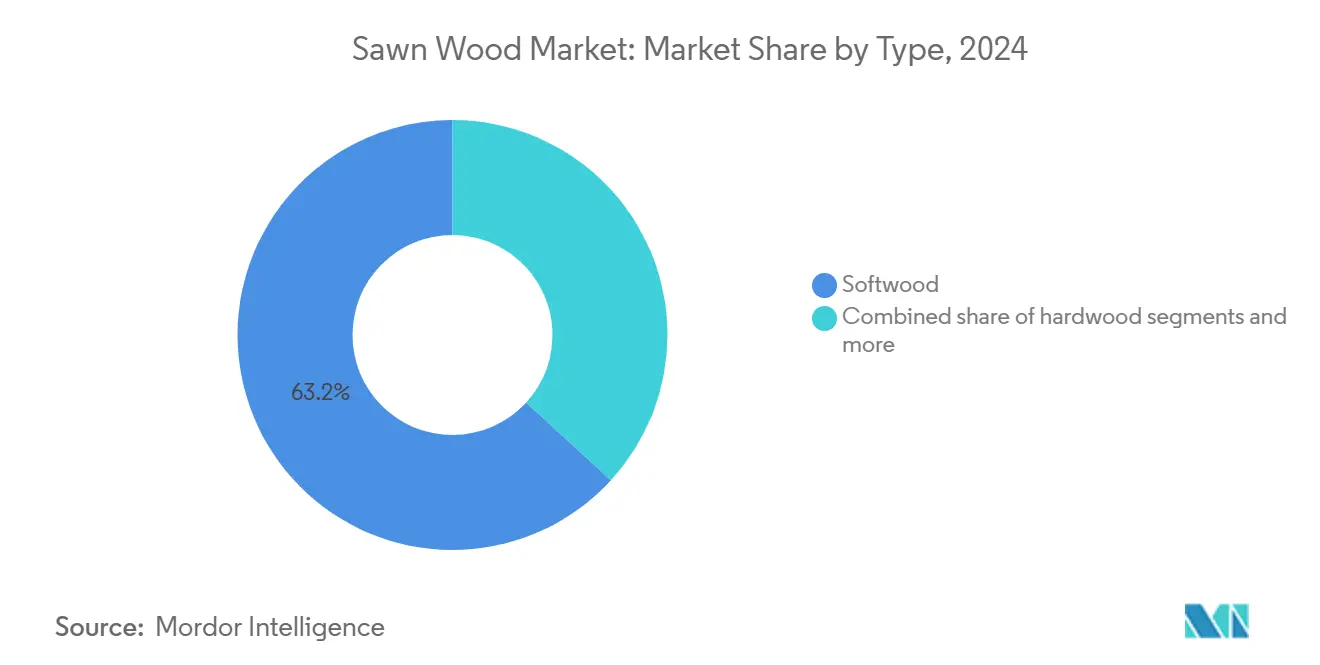

* タイプ別では、2024年に針葉樹が製材市場シェアの63.2%を占め、広葉樹は2030年までに最も速い5.6%のCAGRを記録すると予測されています。

* 地域別では、アジア太平洋地域が2024年に製材市場規模の38.8%を占め、中東地域は2030年までに市場をリードする6.7%のCAGRで拡大すると予想されています。

市場の成長を牽引する主な要因は以下の通りです。

* 新興経済国における建設活動の急増: インド、インドネシア、ベトナム、一部の湾岸諸国での急速な都市化が、住宅、道路、公共インフラプロジェクトへの前例のない投資を促し、フレーミング材や型枠材の需要を増加させています。インドの年間木材需要は6,300万m³に達し、国内供給が家具生産の拡大に追いつかないため、3,300万m³が輸入で賄われています。トルコでの地震後の復興プログラムも、ロシアからの針葉樹輸入を3倍に増加させました。消費者が家具購入時に原産国表示を重視する傾向も、認定木材の調達を促進しています。

* 家具およびインテリア装飾産業の活況: 家具購入者は持続可能性の認証をプレミアム品質と結びつける傾向があり、67%が責任ある調達を決定的な購入要因として挙げています。FSCやPEFCなどの認証制度は、多国籍小売業者にとって付加価値機能から基本的な市場参入要件へと変化しています。

* 製材およびキルン乾燥技術の進歩: 自動化は、人件費の上昇と労働力不足に対する重要な対策となっています。Metsä FibreのRauma工場は、機械視覚グレーディングを用いて毎分40本の丸太を処理し、回収率を向上させています。また、輸送管理ソフトウェアの統合により、EUDRの地理位置情報開示規則に対応したリアルタイムのルート最適化が可能になっています。

* 低炭素木材建築への移行: 英国の「Timber in Construction Roadmap」は、2035年までに150万戸の住宅を主に持続可能な木材で建設することを目指しています。米国では、2024年3月までに2,115件のマス・ティンバープロジェクトが完了または進行中で、年間約2億5,000万ボードフィートの針葉樹が必要とされています。CLT(直交集成板)の価格は、2016年から2021年の間に2倍以上に高騰し、環境規制と設計の好みが一致した場合の強い価格弾力性を示しています。

* モジュール式オフサイトマス・ティンバー建設の台頭。

* 認定された追跡可能な製材に対するプレミアム価格。

一方、市場の成長を抑制する要因も存在します。

* 森林破壊規制と持続可能性への圧力: EUDRの厳格なトレーサビリティ要件は、不透明なサプライチェーンにペナルティを課し、貿易ルートを再構築しています。東南アジアや中央アフリカの小規模事業者は、GPS検証済みの伐採データを生成するリソースが不足しているため、EUの年間200億米ドルの木材製品輸入市場から排除されるリスクがあります。これにより、業界の統合が加速し、追跡不可能な木材が規制の緩い市場に転用される可能性があります。

* 物流のボトルネックとサプライチェーンの混乱: 2024年8月のカナダの鉄道閉鎖は、米加間の年間2,770億米ドル相当の貿易を滞らせ、多くの木材輸送業者が高コストのトラック輸送に切り替えざるを得なくなりました。欧州では、紅海ルートの変更により、東南アジアからの広葉樹の輸送時間が30~45日増加し、着地コストと利益率を圧迫しました。

* エンジニアードウッド複合材による代替。

* 製材所における熟練労働者不足。

セグメント分析(タイプ別):

* 針葉樹: 2024年には製材市場シェアの63.2%を占め、2025年には米国の住宅着工件数が138万戸に達すると予測されるなど、活況を呈しています。北米の広大な森林基盤は安定した供給を確保し、CLTや集成材の採用が構造材の消費を支えています。建設フレーミング材の針葉樹市場規模は、2030年まで年間2.9%増加すると見込まれています。しかし、エンジニアードパネルからの代替リスクが価格上昇を抑制しており、製材所は高収率のスキャンシステムや自動グレーディングを活用して収益性を維持しようとしています。

* 広葉樹: 高級家具メーカーやブティック建築家が美観と耐久性のためにプレミアムな樹種を指定するため、5.6%という活発なCAGRを記録しています。北米ではオークとウォールナットが高級需要を牽引し、アジアのバイヤーは認定されたアフリカ産マホガニーやヨーロッパ産ブナに注目しています。認証が必須となるにつれて、透明なサプライチェーン記録を持つ広葉樹生産者は8~12%の価格プレミアムを獲得しており、長期的な繊維供給を維持するための選択的伐採への投資を支援しています。認定広葉樹の市場規模は2030年までに870億米ドルに達する可能性があり、付加価値の高い仕上げやエンジニアードオーバーレイの新たな道を開いています。

地域分析:

* アジア太平洋地域: 2024年には世界の製材市場の38.8%を占め、消費と生産の比類ない広がりが特徴です。中国の2024年の国内生産量は過去最高の1億1,000万m³に達し、輸入依存度を低下させましたが、窓やドア製造における高品質なスカンジナビア産木材の需要は残っています。インドは、可処分所得の増加に伴う家具需要の急増により、木材製品輸入が2024年には23億米ドルに達し、過去20年間で増加しました。マレーシアのゴム材供給の逼迫は、地域が特定の樹種供給ショックに脆弱であることを示しており、貿易ルートを再構築する可能性のある輸出規制の要求につながっています。

* 中東: サウジアラビアのNEOMやアラブ首長国連邦のサステナブルシティプロジェクトのような大規模な都市開発を背景に、6.7%のCAGRで最も急速に成長している地域です。

* 北米: 針葉樹輸出の主要な原動力であり続けていますが、構造的な供給制約が続いています。カナダは、ブリティッシュコロンビア州の生産量が繊維不足とコスト上昇により2019年以降半減したにもかかわらず、年間約65億米ドルで世界の製材輸出国トップを維持しています。米国の連邦政策は、山火事のリスクを軽減し、製材所の稼働率を高めるために国内伐採の増加を目指していますが、環境審査が土地解放のスケジュールを遅らせています。住宅需要の回復により、2027年まで針葉樹の出荷量が年間2~3%増加すると予測されており、2024年の閉鎖に見舞われた製材所コミュニティに部分的な安堵をもたらすでしょう。

* 欧州: EUDRの導入により、コンプライアンス主導のプレミアム層が生まれるなど、市場は変動しています。スウェーデンとフィンランドは、すでにトレーサビリティプロトコルに精通しているため、繁栄する位置にありますが、東欧および東南アジアの輸出業者は、デューデリジェンスシステムをアップグレードするために奔走しています。EU圏は世界の製材輸出額の56.8%を占め、堅調な域内消費にもかかわらず純輸出国であり続けています。中東のメガプロジェクトは、欧州および北米からの供給に新たな需要を生み出し、製材所が湾岸地域の開発業者との直接的な流通経路を構築するインセンティブとなっています。

最近の業界動向:

* 2024年8月:カナダの鉄道閉鎖により、国境を越える数十億ドル規模の木材貿易が滞り、鉄道に依存する製材所のサプライチェーンの脆弱性が露呈しました。

* 2024年7月:Weyerhaeuserはアラバマ州の84,300エーカーの森林を2億4,400万米ドルで買収することに合意し、最初の10年間で年間1,250万米ドルのEBITDAを目指しています。

* 2024年1月:Boise Cascadeはルイジアナ州オークデール工場に7,500万米ドルを投資して拡張し、ベニヤ生産能力を30%増の年間4億平方フィートに引き上げました。

このレポートは、世界の製材市場に関する詳細な分析を提供しています。製材とは、丸太から様々な形状やサイズに切断された木材を指し、針葉樹と広葉樹の両方が対象とされています。

市場規模と成長予測

世界の製材市場は、2025年には1,520億米ドルの規模に達すると評価されています。2030年までには年平均成長率(CAGR)4.8%で拡大し、1,921.5億米ドルに達すると予測されています。

主要セグメントと地域別動向

タイプ別では、広葉樹が針葉樹を上回る成長を見せており、2030年までのCAGRは5.6%と予測されています。地域別では、アジア太平洋地域が最大の需要を占めており、特に中国の広範な消費基盤により、市場全体の38.8%を占めています。

市場の推進要因

市場の成長を牽引する主な要因としては、新興経済国における建設活動の急増、家具およびインテリア装飾産業の活況、製材および乾燥技術の進歩、低炭素木造建築への移行、モジュール式オフサイト大規模木造建築の台頭、そして認証された追跡可能な製材に対するプレミアム価格設定が挙げられます。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。具体的には、森林破壊規制と持続可能性への圧力、物流のボトルネックとサプライチェーンの混乱、エンジニアードウッド複合材による代替、製材所における熟練労働者不足などが挙げられます。

規制環境と認証の重要性

欧州連合(EU)の森林破壊防止規則(EUDR)は、2025年12月以降、すべての木材製品に地理位置情報によるトレーサビリティを義務付けています。これにより、堅牢な認証システムを持つサプライヤーが有利になります。FSCやPEFCなどのトレーサビリティ基準に準拠した認証製材は、EU市場において1立方メートルあたり25~50米ドルの価格プレミアムを享受しています。

レポートの分析範囲

本レポートでは、製材市場をタイプ別(針葉樹、広葉樹)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化して分析しています。各セグメントについて、生産量(数量)、消費量(金額および数量)、輸出量(金額および数量)、輸入量(金額および数量)、および価格動向分析が含まれています。また、主要な市場参加者として、Weyerhaeuser Company、West Fraser Timber Co. Ltd.、Canfor Corporation、Stora Enso Oyj、Sumitomo Forestryなどの企業が挙げられています。

市場機会と将来展望

これらの分析を通じて、市場の機会と将来の展望が提示されており、持続可能性とトレーサビリティが今後の市場成長において重要な要素となることが示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における建設活動の急増

- 4.2.2 活況を呈する家具およびインテリア装飾産業

- 4.2.3 製材および乾燥技術の進歩

- 4.2.4 低炭素木造建築への移行

- 4.2.5 モジュール式オフサイト大規模木材建設の台頭

- 4.2.6 認証された追跡可能な製材に対するプレミアム価格

- 4.3 市場の阻害要因

- 4.3.1 森林伐採規制と持続可能性への圧力

- 4.3.2 物流のボトルネックとサプライチェーンの混乱

- 4.3.3 エンジニアードウッド複合材による代替

- 4.3.4 製材所における熟練労働者不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 バリュー/サプライチェーン分析

- 4.7 PESTEL分析

5. 市場規模と成長予測(金額および数量)

- 5.1 タイプ別(金額)

- 5.1.1 針葉樹

- 5.1.2 広葉樹

- 5.2 地域別(数量別生産分析、数量および金額別消費分析、金額および数量別輸入分析、金額および数量別輸出分析、価格動向分析)

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ロシア

- 5.2.2.2 ドイツ

- 5.2.2.3 スウェーデン

- 5.2.2.4 フィンランド

- 5.2.2.5 オーストリア

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 ニュージーランド

- 5.2.3.4 オーストラリア

- 5.2.3.5 ベトナム

- 5.2.3.6 日本

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.5 中東

- 5.2.5.1 トルコ

- 5.2.5.2 サウジアラビア

- 5.2.6 アフリカ

- 5.2.6.1 エジプト

- 5.2.6.2 ナイジェリア

6. 競争環境

- 6.1 関係者リスト

- 6.1.1 Weyerhaeuser Company

- 6.1.2 West Fraser Timber Co. Ltd.

- 6.1.3 Canfor Corporation (Great Pacific Capital Corp.)

- 6.1.4 Interfor Corporation

- 6.1.5 Stora Enso Oyj

- 6.1.6 Holmen AB (L E Lundbergforetagen AB)

- 6.1.7 UPM-Kymmene Corporation

- 6.1.8 SCA

- 6.1.9 Arauco (Empresas Copec)

- 6.1.10 Mercer International Inc.

- 6.1.11 住友林業 (住友グループ)

- 6.1.12 Boise Cascade Company

- 6.1.13 Georgia-Pacific LLC (Koch Industries)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製材とは、森林から伐採された丸太を、建築用材、家具用材、梱包用材など、様々な用途に適した形状や寸法の木材製品に加工する一連の工程を指します。具体的には、丸太の選別、皮剥ぎ、帯鋸や丸鋸などの製材機械を用いた切断、乾燥、そして最終的な寸法調整や表面加工までを含みます。木材の持つ特性を最大限に活かし、効率的かつ経済的に利用するための基幹産業であり、私たちの生活に不可欠な素材供給を担っています。

製材には、その方法や製品の用途によって様々な種類がございます。製材方法としては、丸太を縦方向に挽き割る「挽き割り製材」が基本であり、そこから柱や梁などの「角材製材」、床材や壁材、家具材などの「板材製材」へと展開されます。また、曲がり材や大径木、小径木といった特殊な形状やサイズの木材に対応する「特殊製材」も行われます。製材所の規模によっても異なり、最新鋭の機械を導入し大量生産を行う大規模製材所から、地域材の利用や多品種少量生産、特殊材の加工に強みを持つ中小規模製材所まで、多様な形態が存在します。製品の用途による分類では、建築物の骨組みに使用される「構造用製材」、内装に使用される「造作材」、構造材や造作材の下地となる「下地材」、輸出入品の梱包に使用される「梱包材」、そして家具や木工品に使われる「家具材・木工材」などがあり、さらに合板や集成材の原料となる半製品も製材によって生産されます。

製材された木材は、私たちの社会の様々な場面で活用されています。最も主要な用途は「建築分野」であり、住宅や非住宅建築物の構造材(柱、梁、桁)、造作材(床材、壁材、天井材、建具材)、下地材として広く利用されています。近年は木造建築の普及とともに、その需要は一層高まっています。その他、「土木分野」では型枠材、足場板、仮設材、護岸材、橋梁材などに、「家具・インテリア分野」ではテーブル、椅子、棚、ベッドなどの家具、フローリング、壁パネル、木製小物などに利用されます。「梱包・物流分野」では、輸出入品の輸送に不可欠なパレット、木箱、クレートなどに加工され、国際物流を支えています。さらに、木工品、楽器、玩具、スポーツ用品、船舶材、車両材など、その用途は多岐にわたります。

製材を支える技術も日々進化しています。製材機械では、大径木から小径木まで幅広く対応し、挽きしろが少なく歩留まりの良い「帯鋸盤」や、高速で大量生産が可能な「丸鋸盤」が主要です。近年では、複数枚の鋸で一度に挽き割り生産効率を高める「ツインバンドソー」や「ギャングソー」、精度の高い切断と美しい挽き肌を実現する「チップソー」なども普及しています。木材の品質を安定させる上で不可欠なのが「乾燥技術」です。天然乾燥に加え、短時間で含水率を調整し、割れや反りを抑制する「人工乾燥」(高温乾燥、中温乾燥、除湿乾燥など)が主流であり、近年では短時間で内部まで乾燥させる「高周波乾燥」も注目されています。また、木材の強度や欠点を自動で検出・評価する「機械選別・グレーディング技術」は、応力波、X線、レーザーなどを利用し、JAS規格に適合した製品の安定供給に貢献しています。さらに、製材計画の最適化や歩留まり向上に寄与する「CAD/CAMシステム」、丸太の投入や製品の仕分け、梱包作業の自動化を進める「ロボット技術」、機械の稼働状況監視や生産データの収集・分析を行う「IoT」、そして木材の欠点検出や最適な切断パターンの提案を行う「AI」といった情報技術の導入も進んでいます。

製材業界の市場背景は、国内外の様々な要因によって形成されています。国内需要は建築分野が主要な牽引役であり、住宅着工件数や非住宅建築の動向に大きく左右されます。近年は政府の「木材利用促進法」などの政策により、国産材の利用が奨励されており、地域経済の活性化、森林の健全な育成、CO2吸収源としての機能維持が期待されています。かつては安価な輸入材が市場を席巻していましたが、近年は国産材の品質向上、安定供給体制の確立、そして環境意識の高まりにより、国産材の競争力が高まっています。SDGsや環境意識の高まりは、持続可能な森林経営、合法木材の利用、CO2排出量削減への貢献といった、環境に配慮した木材製品への需要を増加させています。一方で、製材業界も他の産業と同様に、労働力不足や熟練技術者の高齢化が課題となっており、自動化・省力化技術の導入が急務です。また、天候不順や海外市場の動向、燃料費の高騰などにより原木価格が変動し、製材業の経営に影響を与えることもございます。

将来の展望として、製材業界はさらなる進化と変革が期待されています。一つは「高付加価値化と差別化」です。CLT(直交集成板)やLVL(単板積層材)といったエンジニアードウッドの普及により、大規模木造建築への利用が拡大しています。また、不燃木材や防腐防蟻処理木材といった機能性木材の開発と普及、デザイン性の高い内装材や家具材の提供、そして地域材のブランド化による差別化が進むでしょう。二つ目は「スマートファクトリー化」です。AI、IoT、ロボット技術のさらなる導入により、生産効率の向上、品質の安定化、人手不足の解消が図られます。データ駆動型生産への移行により、生産計画の最適化や歩留まりの最大化が実現されると期待されています。三つ目は「持続可能性と循環型社会への貢献」です。FSC認証などの森林認証材の利用促進により、環境に配慮した木材調達が一般化するでしょう。また、未利用材や端材をバイオマス発電燃料、木質ペレット、堆肥などへ有効活用し、ゼロエミッションを目指す取り組みが強化されます。製品のトレーサビリティ確保も進み、消費者への安心・安全な情報提供が可能となります。最後に、「異業種連携と新たなビジネスモデル」の創出も重要です。建築設計事務所や工務店との連携による木材の特性を活かした設計提案、IT企業との連携によるデジタル技術を活用したサプライチェーンの最適化、そして木育活動への貢献を通じて、木材の価値を社会全体に広めていくことが期待されます。製材業は、森林資源の持続的な利用と、豊かな社会の実現に貢献し続ける重要な産業として、今後も発展していくことでしょう。