スカンジウム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スカンジウム市場レポートは、製品タイプ(酸化物、フッ化物、塩化物、ヨウ化物、炭酸塩、およびその他の製品タイプ)、エンドユーザー産業(航空宇宙・防衛、固体酸化物形燃料電池、セラミックス、照明、エレクトロニクス、スポーツ用品、およびその他のエンドユーザー産業)、および地域(米国、中国、ロシア、日本、ブラジル、欧州連合、およびその他の地域)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スカンジウム市場レポート:産業分析、規模、予測概要

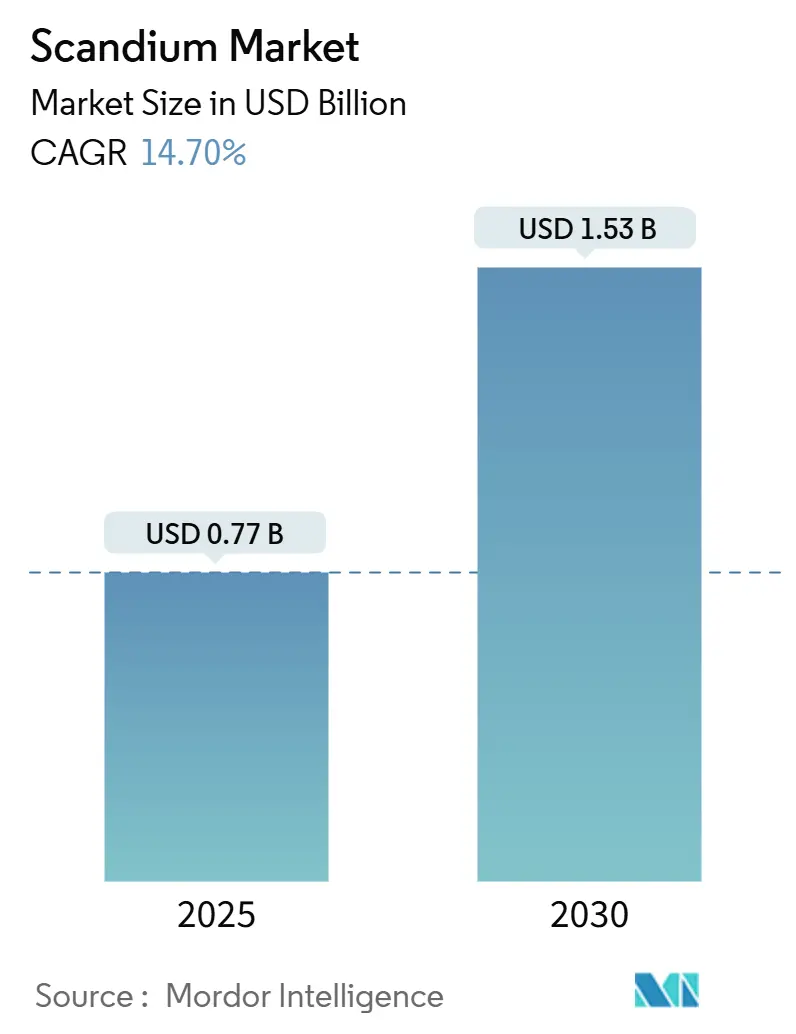

本レポートは、スカンジウム市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。スカンジウム市場は、2025年には0.77億米ドルと推定され、2030年には1.53億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.70%で成長すると見込まれています。この急成長は、スカンジウム安定化固体酸化物形燃料電池(SOFC)の需要増加、西側経済圏における重要鉱物政策のインセンティブ、次世代航空宇宙プラットフォームにおけるアルミニウム・スカンジウム合金の採用加速によって牽引されています。

2025年4月に中国が導入した輸出許可制度は、世界の貿易フローを混乱させ、サプライチェーンのリスクを浮き彫りにしました。これにより、米国、欧州連合、オーストラリアにおける代替供給拠点への政府資金提供が活発化しています。大規模かつ高純度の生産を確立した企業は、スカンジウム市場が「実験室の好奇心」から「戦略的材料」へと転換する中で、有利な立場にあります。

主要なレポートのポイント

* 製品タイプ別では、2024年に合金がスカンジウム市場シェアの35.45%を占めました。一方、酸化物製品は2030年までに16.31%のCAGRで成長すると予測されています。

* 最終用途産業別では、2024年にSOFCがスカンジウム市場規模の47.68%の収益シェアを占めました。航空宇宙・防衛分野は2030年までに15.62%のCAGRで成長しています。

* 地域別では、中国が約40.21%と最大のシェアを占め、米国は2030年までに15.51%と最速のCAGRで成長すると予想されています。

世界のスカンジウム市場のトレンドと洞察(促進要因)

スカンジウム市場の成長を促進する主な要因は以下の通りです。

1. 固体酸化物形燃料電池(SOFC)における採用の拡大:

スカンジウム安定化ジルコニアは、SOFCの動作温度を下げ、イオン伝導性を維持しつつスタック寿命を延ばし、より安価な周辺機器を可能にします。日本の家庭用エネファームの普及や欧州の分散型発電補助金が、酸化スカンジウムの安定した需要を促進しています。米国エネルギー省の2025年水素ショットロードマップでは、SOFCが長期的な電力貯蔵に不可欠であると位置付けられており、長期的な調達の確実性を高めています。Bloom Energyは2025年に6N酸化スカンジウムベースの電解質の生産を拡大し、コスト面での課題にもかかわらず商業的実現可能性を証明しました。二酸化チタン(TiO₂)廃棄物からのスカンジウム回収における処理技術の進歩は、これまでSOFCの普及をプレミアム市場に限定していた価格圧力を緩和する可能性があります。

2. 航空宇宙・防衛分野におけるAl-Sc合金の需要増加:

米国防総省の極超音速ミサイル計画は、熱サイクル下で結晶構造を維持するアルミニウム・スカンジウムマスター合金に依存しています。NioCorpが2025年に防衛大手と締結した、国防生産法に基づく認定Al-Sc合金部品の供給契約は、この金属の戦略的価値を強調しています。ボーイングとエアバスは、スカンジウムの溶接亀裂耐性が7xxx系アルミニウムを上回る、積層造形による胴体フレームの10年間にわたる認定プログラムの途上にあります。宇宙打ち上げ事業者も、重量が重要な推進剤タンクにスカンジウム合金を採用しており、長期的な需要を強化しています。

3. 重要鉱物政策のインセンティブと資金提供:

大統領令14241および関連する国防生産法第III編の資金提供は、NioCorpのエルククリーク鉱山のような米国のスカンジウムプロジェクトを迅速に進めており、2025年8月には1,000万米ドルの助成金を確保しました。輸出入銀行の8億米ドルの融資枠は、プロジェクトファイナンスのリスクをさらに低減します。オーストラリアの2025年重要鉱物戦略はスカンジウムをTier-1優先事項に格上げし、EUの重要原材料法は国内処理の閾値を義務付けています。これらの連携した政策は、スカンジウム市場全体の許認可期間を短縮し、プロジェクトの経済性を向上させています。

4. スカンジウム対応積層造形(Additive Manufacturing)の拡大:

Scalmalloy合金粉末は、選択的レーザー溶融において99%以上の密度を達成し、航空機フレームの質量を削減する一体型構造部品を可能にしています。NioCorpとブルネル大学BCASTセンターとの共同研究開発では、2025年にEVシャシーの試作機で17%の軽量化を実証しました。粉末床溶融結合(Powder-bed-fusion)の製造業者は現在、性能向上を維持しつつコストを管理するために、スカンジウム添加量を0.5重量%未満に抑えることを目指しており、スケーラビリティを向上させています。

抑制要因

スカンジウム市場の成長を抑制する主な要因は以下の通りです。

1. 高い材料コストと価格変動性:

2025年8月には、6N酸化スカンジウムのスポット価格が1kgあたり632.95~715.23米ドルで変動し、特殊注文の蒸留金属は1gあたり269米ドルに達しました。年間供給量は約80トンであるのに対し、2040年の潜在需要は1,970トンであり、供給停止に対する感度を高めています。ほとんどの取引は二国間で行われており、OEMには限定的なヘッジオプションしかありません。ニッケルラテライトやTiO₂の副産物としてスカンジウムを回収する生産者は、単位経済性が主要産品のサイクルに左右されるため、景気後退期には新規投資をためらう傾向があります。

2. 少数の国に集中する供給源:

中国、ロシア、フィリピンが生産を支配しています。2025年4月に北京が導入した輸出許可制度は、世界の供給を即座に引き締め、月間18%の価格上昇を促しました。米国政府会計検査院(GAO)は、スカンジウムを国内に一次供給業者が存在しないと分類しており、国家安全保障上の脆弱性を浮き彫りにしています。オーストラリアやカナダでの多様化プロジェクトは、安定生産まで数年を要する見込みです。

セグメント分析

1. 製品タイプ別:合金が主導し、酸化物が加速

2024年には、合金がスカンジウム市場需要の35.45%と最大のシェアを占めました。これは、航空宇宙用リベット、自転車フレーム、スポーツ用品における成熟を反映しています。IBC Advanced Alloysは2025年にNioCorpと長期供給契約を締結し、北米のバリューチェーンを強化しています。酸化物カテゴリーは最も急速に成長しており、SOFCおよび半導体需要の増加により16.31%のCAGRを記録すると予測されています。製品のスカンジウム市場規模において、酸化物の需要は2030年までに0.69億米ドルに達すると予測されています。フッ化物および塩化物塩はニッチな電子および触媒用途に利用され、炭酸塩は研究開発段階にあります。積層造形に不可欠な高純度スカンジウム金属粉末は、将来の成長分野として浮上していますが、商業生産量は年間5トン未満にとどまっています。

赤泥や二酸化チタン廃棄物を浸出させる第二世代の処理フローシートは、酸化物の入手可能性を高め、合金との価格差を縮めています。合金生産者は、性能とコストのバランスを取るために、スカンジウム添加量を低減(0.2~0.4重量%)する実験を行っており、この傾向はスカンジウム市場がコストに敏感な自動車やドローン構造に浸透するのに役立つ可能性があります。しかし、SOFCやマイクロエレクトロニクスにおける酸化物購入者は99.999%の純度を要求するため、広範なスカンジウム市場内で価格の二極化が生じています。

2. 最終用途産業別:SOFCが支配的、航空宇宙が加速

SOFCは2024年にスカンジウム市場シェアの47.68%を占め、日本、欧州、米国の一部で水素対応マイクログリッドが展開されるにつれて、二桁成長を維持すると予測されています。SOFC電解質向けのスカンジウム市場規模は、2030年までに14.2%のCAGRで拡大するでしょう。航空宇宙・防衛分野は規模は小さいものの、15.62%のCAGRで最も高い成長率を示しています。極超音速ミサイル計画では1,000℃を超える表面温度に耐える合金が必要とされ、商用航空機メーカーは、離陸重量を数百キログラム削減するスカンジウム強化積層造形のリブやフレームを認定しています。

セラミックスは、窯炉用家具や高温センサーにおいてスカンジウムの耐熱衝撃性を活用しています。メタルハライドランプや高誘電率ゲート誘電体などの電子機器用途は、量としては小さいものの、技術進歩にとって戦略的に重要です。3Dプリンティング用のスカンジウムベースの粉末は、モータースポーツや衛星ブラケットの複雑な形状を可能にし、スポーツ用品ブランドはスカンジウム合金製自転車フレームにプレミアム価格を設定し続けています。触媒や水処理における新たな用途は、スカンジウムの触媒活性と吸着能力を活かし、より効率的なプロセスと環境負荷の低減を実現しています。これらの多様な用途は、スカンジウムの需要をさらに押し上げ、市場の成長を後押しするでしょう。

スカンジウムの供給は、主に中国、ロシア、ウクライナの鉱山から得られる副産物として限られており、生産量の変動が価格に影響を与える可能性があります。しかし、アルミニウム精錬所の赤泥からの回収や、ニッケル・コバルト鉱山からの副産物としての生産拡大に向けた研究開発が進められています。リサイクル技術の向上も、将来的な供給安定化に貢献すると期待されています。

全体として、スカンジウム市場は、航空宇宙・防衛、SOFC電解質、3Dプリンティング、スポーツ用品といった高付加価値分野での需要拡大に牽引され、今後も堅調な成長が見込まれます。技術革新と新たな用途開発が、この希少金属の戦略的価値をさらに高めていくでしょう。

本レポートは、スカンジウムの世界市場に関する包括的な分析を提供しています。

1. スカンジウムの概要と主要用途

スカンジウム(Sc、原子番号21)は、銀白色の遷移金属であり、希土類元素に分類されます。軽量で融点が高く、イオン半径が小さいという特徴を持ちますが、一般的な鉱石形成アニオンとは結合しにくいため、自然界では100ppmを超える濃度で存在することは稀です。

その主な用途は、固体酸化物形燃料電池(SOFC)とアルミニウム-スカンジウム合金です。特にアルミニウム-スカンジウム合金は、微細な結晶粒を形成することで溶接時の熱間割れを低減し、疲労特性を向上させることで、強度と性能を高めます。

2. 市場のセグメンテーション

スカンジウム市場は、製品タイプ、最終用途産業、および地域によって詳細にセグメント化されています。

* 製品タイプ別: 酸化物、フッ化物、塩化物、硝酸塩、ヨウ化物、合金、炭酸塩、その他の製品タイプに分類されます。

* 最終用途産業別: 航空宇宙・防衛、固体酸化物形燃料電池(SOFC)、セラミックス、照明、エレクトロニクス、3Dプリンティング、スポーツ用品、その他の産業が含まれます。

* 地域別: 生産分析として中国、ロシア、フィリピン、その他の地域を、消費分析として米国、中国、ロシア、日本、ブラジル、欧州連合、その他の地域を対象に、6カ国の市場規模と予測が収益(USD百万)に基づいて行われています。

3. 市場の推進要因

スカンジウム市場の成長を牽引する主な要因は以下の通りです。

* 固体酸化物形燃料電池(SOFC)における採用の増加: スカンジウム安定化ジルコニアはSOFCの動作温度を下げ、スタック寿命を延ばし、より安価なシステム部品の使用を可能にすることで、その採用を促進しています。

* 航空宇宙・防衛分野におけるアルミニウム-スカンジウム合金の需要増加: スカンジウムの添加は溶接割れを防ぎ、強度対重量比を向上させるため、極超音速プラットフォームや軽量化が求められる商用航空機にとって不可欠です。

* 重要鉱物政策によるインセンティブと資金提供: 米国国防生産法(DPA)の資金提供、EU重要原材料法(CRMA)のインセンティブ、オーストラリアの重要鉱物戦略などが、新規プロジェクトのリスクを低減し、供給網を強化しています。

* スカンジウム対応アディティブマニュファクチャリング(積層造形)の拡大。

* 高誘電率Sc2O3ゲート誘電体におけるブレークスルー。

4. 市場の阻害要因

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

* 高い材料コストと価格の変動性。

* 少数の国に集中する供給源。

* 赤泥やHPAL(高圧酸浸出)廃棄物処理におけるESG(環境・社会・ガバナンス)の課題。

* 不透明な価格設定と標準の欠如。

5. 市場規模と成長予測

スカンジウム市場規模は2025年に0.77億米ドルに達し、2030年までに倍増すると予測されています。特に米国は、防衛および積層造形需要に牽引され、2030年まで年平均成長率(CAGR)15.51%で最も急速に消費が拡大する国と予測されています。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されています。Ardea Resources、Guangxi Maoxin Technology Co., Ltd、Hunan Oriental Scandium Co., Ltd.、Rio Tinto、Sumitomo Metal Mining Co., Ltd.など、多数の主要企業がプロファイルされています。

7. その他の分析項目

本レポートでは、上記に加え、研究方法論、エグゼクティブサマリー、市場概況(バリューチェーン分析、ポーターのファイブフォース分析、環境影響分析、価格分析など)、市場機会と将来展望(ホワイトスペースおよび未充足ニーズの評価を含む)についても詳細に分析しています。

このレポートは、スカンジウム市場の現状と将来の動向を理解するための包括的な情報を提供し、戦略的な意思決定を支援することを目的としています。

—これにより、企業、投資家、政策立案者など、あらゆるステークホルダーが、スカンジウム市場における戦略的な意思決定を行う上で不可欠な洞察を得ることができます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 固体酸化物形燃料電池での採用拡大

- 4.2.2 航空宇宙・防衛分野におけるAl-Sc合金の需要増加

- 4.2.3 重要鉱物政策のインセンティブと資金提供

- 4.2.4 Sc対応アディティブマニュファクチャリングの拡大

- 4.2.5 高誘電率Sc2O3ゲート誘電体におけるブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 高い材料費と価格変動性

- 4.3.2 少数の国への供給集中

- 4.3.3 赤泥/HPAL廃棄物処理におけるESGの課題

- 4.3.4 不透明な価格設定と標準の欠如

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 環境影響分析

- 4.7 価格分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 酸化物

- 5.1.2 フッ化物

- 5.1.3 塩化物

- 5.1.4 硝酸塩

- 5.1.5 ヨウ化物

- 5.1.6 合金

- 5.1.7 炭酸塩およびその他の製品タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙・防衛

- 5.2.2 固体酸化物形燃料電池 (SOFC)

- 5.2.3 セラミックス

- 5.2.4 照明

- 5.2.5 エレクトロニクス

- 5.2.6 3Dプリンティング

- 5.2.7 スポーツ用品

- 5.2.8 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 生産分析

- 5.3.1.1 中国

- 5.3.1.2 ロシア

- 5.3.1.3 フィリピン

- 5.3.1.4 その他の地域

- 5.3.2 消費分析

- 5.3.2.1 米国

- 5.3.2.2 中国

- 5.3.2.3 ロシア

- 5.3.2.4 日本

- 5.3.2.5 ブラジル

- 5.3.2.6 欧州連合

- 5.3.2.7 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ardea Resources

- 6.4.2 Guangxi Maoxin Technology Co., Ltd

- 6.4.3 Henan Rongjia Scandium Vanadium Technology Co., Ltd

- 6.4.4 Huizhou Top Metal Materials Co., Ltd.

- 6.4.5 Hunan Oriental Scandium Co., Ltd.

- 6.4.6 Hunan Rare Earth Metal Materials Research Institute Co. Ltd.

- 6.4.7 JSC Dalur

- 6.4.8 MCC Group

- 6.4.9 Niocorp Development Ltd.

- 6.4.10 Rio Tinto

- 6.4.11 Rusal

- 6.4.12 Scandium Canada Ltd.

- 6.4.13 Scandium International Mining Corporation

- 6.4.14 Stanford Advanced Materials

- 6.4.15 Sumitomo Metal Mining Co., Ltd.

- 6.4.16 Sunrise Energy Metals Limited

- 6.4.17 Treibacher Industrie Ag

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スカンジウムは、原子番号21、元素記号Scで表される銀白色の軟らかい遷移金属元素です。周期表では第3族に属し、その化学的性質は希土類元素、特にイットリウムやランタンに類似しているため、「軽希土類元素」として扱われることもあります。融点は1541℃、沸点は2836℃と比較的高いですが、密度は2.989 g/cm³とアルミニウムに近い軽さを持ちます。空気中では表面に酸化被膜を形成し、比較的安定しています。地球上には広く分布しているものの、その濃度は非常に低く、単独の鉱物として産出することは稀です。主にウラン鉱石、スズ石、タングステン鉱石、ボーキサイト、希土類鉱石などの副産物として微量に回収されるため、その希少性と精製コストの高さから「レアメタル」の中でも特に高価な部類に属します。

スカンジウムには、安定同位体であるスカンジウム45がほぼ100%を占めるため、実用的な「種類」という概念はあまりありません。利用形態としては、純粋な金属スカンジウム、または酸化スカンジウム(Sc2O3)などの化合物が主となります。その最も重要な用途は、アルミニウム合金への添加剤としての利用です。アルミニウムに0.1%から0.5%程度の微量のスカンジウムを添加するだけで、結晶粒が微細化され、合金の強度、耐熱性、溶接性、耐食性が飛躍的に向上します。特に、溶接後の強度低下が少ないという特性は、航空宇宙産業における航空機やミサイルの構造材、高性能スポーツ用品(自転車フレーム、野球バット)、自動車部品、高級オーディオ機器など、軽量化と高強度を両立させたい分野で非常に重宝されています。

アルミニウム合金以外にも、スカンジウムは様々な分野でその特性を発揮しています。例えば、固体酸化物形燃料電池(SOFC)の電解質材料として、酸化スカンジウムを安定化剤として添加したジルコニア(ScSZ: Scandia-stabilized Zirconia)が注目されています。ScSZは、従来のイットリア安定化ジルコニア(YSZ)よりも優れたイオン伝導性を示し、SOFCの低温動作を可能にすることで、発電効率の向上に寄与します。また、高輝度放電ランプ(HIDランプ)の分野では、ヨウ化スカンジウムが水銀灯やメタルハライドランプに添加され、太陽光に近い自然な白色光を生成し、演色性を高める効果があります。これは、スタジアム照明、映画撮影用照明、プロジェクターなどで利用されています。さらに、ガーネット系のレーザー結晶のドーパントや、医療分野における放射性同位体(スカンジウム47など)を用いた診断薬や治療薬としての研究も進められています。

スカンジウムの利用を支える関連技術は多岐にわたります。まず、その希少性から、効率的な採掘・精製技術が不可欠です。スカンジウムは単独鉱物として存在しないため、ウラン鉱石、スズ石、ボーキサイト、希土類鉱石などから副産物として回収する際に、溶媒抽出法やイオン交換法といった高度な分離・精製技術が用いられます。特に、アルミニウム生産の副産物であるボーキサイト残渣(レッドマッド)からの回収は、大量の原料が期待できるため、技術開発が活発に行われています。また、アルミニウム合金製造においては、微量添加で効果を発揮するスカンジウムを均一に分散させるための精密な溶融・鋳造技術が求められます。SOFC製造においては、ScSZ電解質の薄膜形成技術や、SOFCスタックの製造技術が重要です。高価な材料であるため、使用済み製品からのスカンジウム回収・リサイクル技術の開発も、持続可能な利用に向けて重要な課題となっています。

スカンジウムの市場背景を見ると、その供給は非常に限られています。世界の年間生産量は数トン程度と推定されており、主な生産国は中国、ロシア、ウクライナなどですが、特定の鉱山からではなく、他の金属の副産物として生産されるため、供給は不安定になりがちです。近年では、オーストラリアや米国でも、ボーキサイトや希土類鉱床からの回収プロジェクトが進行しており、供給源の多様化が図られています。需要面では、アルミニウム合金用途が最大の割合を占め、特に航空宇宙や防衛産業からの需要が堅調です。SOFC用途も今後の成長が期待されています。しかし、供給の不安定さと精製コストの高さから、スカンジウムは非常に高価な金属であり、酸化スカンジウムの価格はキログラムあたり数千ドルに達することもあります。この高価格が、より広範な用途への普及を妨げる大きな要因となっており、安定した供給源の確保とコスト低減が市場拡大の鍵を握っています。

将来展望として、スカンジウムは今後もその重要性を増していくと予想されます。軽量化ニーズの高まりは、航空機、自動車、鉄道車両といった輸送機器全般において、スカンジウム添加アルミニウム合金の採用を加速させるでしょう。特に、電気自動車(EV)の軽量化は航続距離の延長に直結するため、重要なターゲット市場となります。また、高効率な発電技術であるSOFCの普及に伴い、スカンジウム安定化ジルコニアの需要も増加が見込まれます。新規用途の開発も進んでおり、医療分野での放射性同位体の利用研究や、高性能触媒としての応用、さらには3Dプリンティング(積層造形)技術との組み合わせによる、複雑な形状の高性能部品製造への応用も期待されています。ボーキサイト残渣からの回収技術の確立や、新たな鉱床開発、そしてリサイクル技術の進展により、供給の安定化とコスト低減が進めば、スカンジウムはさらに多くの分野でその真価を発揮するでしょう。高性能材料に不可欠なレアメタルとして、各国で戦略的資源としての位置づけが高まり、安定供給に向けた国際的な取り組みが強化されることが予想されます。