住血吸虫症治療市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

住血吸虫症治療市場レポートは、感染部位(腸管、泌尿生殖器、肝脾)、種別(マンソン住血吸虫、日本住血吸虫、その他)、薬剤タイプ(プラジカンテル、メトリホナート、オキサムニキンなど)、エンドユーザー(病院、専門・熱帯病センターなど)、および地域(北米、欧州など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住血吸虫症治療市場の概要:成長トレンドと予測(2025年~2030年)

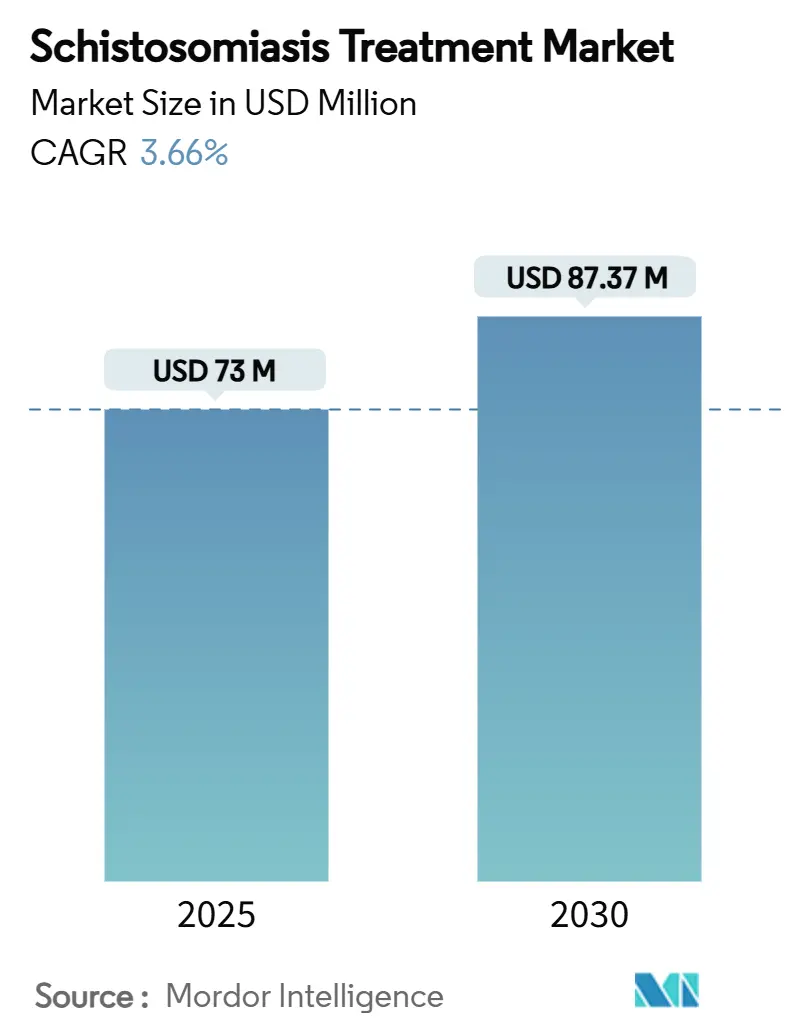

市場概要

住血吸虫症治療市場は、2025年には7,300万米ドル、2030年には8,737万米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は3.66%と見込まれています。この着実な成長は、世界保健機関(WHO)の撲滅目標、小児向け医薬品へのアクセス拡大、継続的な寄付プログラム、および集団薬物投与(MDA)キャンペーンの強化に起因しています。特に、小児用口腔内崩壊錠(ODT)であるアルプラジカンテルは、これまで治療法がなかった未就学児セグメントを開拓し、需要を押し上げています。一方で、原薬(API)不足による供給ショックは、複数の調達戦略を促し、デジタルプラットフォームが地域レベルでの在庫可視性を向上させています。競争の焦点は、単なる錠剤数から、製剤革新、現地製造拠点、エンドツーエンドの医薬品安全性監視能力へと移行しています。

主要な市場動向

* 感染部位別: 腸管型が2024年に45.51%の収益シェアを占め、肝脾型は慢性感染症の累積負担を反映し、2030年までに7.65%のCAGRで拡大すると予測されています。

* 種別: マンソン住血吸虫が2024年に43.53%の市場シェアを占める一方、日本住血吸虫治療薬は中国の精密撲滅活動に支えられ、7.85%のCAGRで成長する見込みです。

* 薬剤タイプ別: プラジカンテルが2024年に80.62%の市場規模を占め、アルプラジカンテルODTはWHOの事前認証後、2030年までに12.85%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 病院が2024年に57.25%のシェアを占めましたが、地域医療従事者チャネルは分散型デリバリーの普及により8.55%のCAGRを記録すると見込まれています。

* 地域別: 中東・アフリカが2024年の収益の60.15%を占める最大の市場であり、南米はブラジルの監視ネットワーク拡大により2030年までに6.35%のCAGRで最速の成長を遂げる見込みです。

市場を牽引する要因

1. WHOによる集団薬物投与(MDA)目標の強化: WHOの2025-30年ロードマップでは、地域有病率が10%を超える場合、2歳以上の全員を治療対象とすることが求められています。これにより、学童だけでなく成人を含む対象者が拡大し、プラジカンテル需要が増加しています。

2. アルプラジカンテルおよび小児用ODT製剤のパイプライン拡大: 欧州医薬品庁(EMA)の肯定的な科学的意見とWHOの事前認証により、アルプラジカンテルは3ヶ月から6歳の小児向け治療の長年のギャップを埋めることになります。高い治癒率と地域供給の確保が期待されています。

3. 成人向けプラジカンテル寄付プログラムの拡大: メルク社は年間2億5千万錠を無償提供しており、エチオピアなどの国家プログラムが成人を治療対象に追加しています。これにより、1回あたりの必要量が最大40%増加する地域もあります。

4. ナノ粒子ベースの併用療法: プラジカンテルと植物由来化合物を組み合わせたキトサンベースのナノ粒子は、培養寄生虫で90%以上の治癒率を示し、低用量化や耐性選択圧の低減に期待が寄せられています。

市場の抑制要因

1. プラジカンテル耐性/耐性域の出現: 東アフリカでの治癒率のばらつきは、耐性クラスターの可能性を示唆しています。プラジカンテルが唯一広く利用可能な抗住血吸虫症薬であるため、耐性は撲滅目標を阻害する恐れがあります。

2. GMPグレードプラジカンテルAPIの供給ボトルネック: 主要サプライヤーの生産停止により、2025年4月まで不足が予測されています。少数のメーカーに生産が集中しているため、供給リスクが高い状況です。

3. 地域MDAキャンペーンにおけるリスクのある成人の低いコンプライアンス: 成人への治療拡大に伴い、特に農村部のコミュニティにおいて、治療へのコンプライアンス確保が課題となっています。

セグメント分析の詳細

* 感染部位別: 肝脾型は、患者数は少ないものの、長期的なモニタリングや超音波検査、反復投与が必要となるため、症例あたりの価値が高く、市場全体の成長を上回る7.65%のCAGRで拡大し、2030年までに2,100万米ドルに達すると予測されています。

* 種別: マンソン住血吸虫が最大の貢献者であり続けています。日本住血吸虫治療薬は、中国が残存する病巣の精密監視に移行する中で、7.85%のCAGRで拡大し、2030年には1,200万米ドルに達する見込みです。

* 薬剤タイプ別: プラジカンテルは大量の寄付により2024年に80.62%のシェアを占めました。アルプラジカンテルODTは、小児向け製剤と温度安定性パッケージにより12.85%のCAGRで最速の成長を遂げ、2030年までに600万米ドルを超えると予測されています。

* エンドユーザー別: 重度の肝脾合併症には入院治療が必要なため、病院が2024年の収益の57.25%を占めました。しかし、地域医療従事者プログラムは、デジタル在庫追跡ツールや水・衛生・健康(WASH)教育との統合により、8.55%のCAGRで成長し、2030年までに1,800万米ドルに迫る可能性があります。

地域分析

* 中東・アフリカ: 2024年には売上の60.15%を占め、ナイジェリア、タンザニア、エチオピアが高い有病率のため、最も多くの錠剤を消費しています。

* 南米: ブラジルがサンフランシスコ川沿いの環境DNAトラップを用いた精密監視を拡大していることから、2030年までに6.35%のCAGRで最速の成長を遂げると予測されています。

* アジア太平洋: 中国は2023年に国内感染ゼロを記録しましたが、依然として緊急備蓄と家畜プログラムに予算を計上しています。インドはカタツムリの群れをマッピングしており、小児用ODTの重要な購入者となる可能性があります。

* 北米・ヨーロッパ: 移民や旅行関連の症例を治療する病院や、初期段階の治験を行うニッチ市場に留まっています。

競争環境

住血吸虫症治療市場は中程度に細分化されています。メルクKGaAは年間2億5千万錠の寄付を通じて主要な生産者であり、WHOの優先調達枠と地域倉庫ネットワークを確保しています。ファルマンギーニョスは、技術移転により南米向けアルプラジカンテルを製造し、存在感を高めています。新規参入企業は、ナノ粒子キャリアや固定用量配合剤の開発など、製剤の差別化に注力しています。戦略的な動きとしては、寄付者、NGO、メーカー間の三者パートナーシップが重視されています。

主要企業

* Merck KGaA

* Bayer AG

* Egyptian International Pharmaceutical Industries Co. (EIPICO)

* GSK plc

* Salvensis Ltd

最近の業界動向

* 2024年5月: WHOがアルプラジカンテルODTを事前認証医薬品リストに追加し、ユニセフによる大規模調達への道を開きました。

* 2024年2月: EMAが3ヶ月から6歳の小児向けアルプラジカンテルに肯定的な科学的意見を表明しました。

本レポートは、住血吸虫症治療市場に関する詳細な分析を提供しています。住血吸虫症治療は、プラジカンテルなどの薬剤を用いて寄生虫を駆除し、症状を緩和し、合併症を予防し、感染拡大を抑制することを目的としています。

1. 調査範囲と方法論

本レポートでは、市場の前提条件と定義、調査範囲、調査方法論、エグゼクティブサマリーを提示しています。市場は、感染部位(腸管、泌尿生殖器、肝脾臓)、種別(マンソン住血吸虫、日本住血吸虫、その他)、薬剤タイプ(プラジカンテル、アルプラジカンテル(ODT)、オキサムニキン、メトリホネート、新規再利用薬)、エンドユーザー(病院、専門・熱帯病センター、在宅医療・地域医療従事者、その他)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米の17カ国)別にセグメント化され、分析されています。

2. 市場概況と動向

市場は、世界保健機関(WHO)が2025年から2030年にかけて集団薬物投与(MDA)目標を強化していること、アルプラジカンテルや小児用口腔内崩壊錠(ODT)製剤のパイプラインが増加していること、政府支援によるプラジカンテル寄付プログラムが成人にも拡大していることなど、複数の要因によって牽引されています。また、AIを活用したニフロキサジドなどの抗生物質の再利用や、ナノ粒子ベースの併用療法がin vitroで90%以上の治癒率を示していることも、市場の成長を促進する要因となっています。

一方で、市場にはいくつかの課題も存在します。東アフリカなどでプラジカンテル耐性/抵抗性の地域的な発生が見られること、GMPグレードのプラジカンテル原薬(API)の供給ボトルネック、地域社会でのMDAキャンペーンにおけるリスクのある成人患者のコンプライアンスの低さなどが挙げられます。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさについても評価しています。

3. 市場規模と成長予測

住血吸虫症治療市場は、2025年の7,300万米ドルから2030年には8,737万米ドルに達すると予測されています。薬剤タイプ別では、アルプラジカンテル小児用口腔内崩壊錠(ODT)が12.85%の年間平均成長率(CAGR)で最も速い成長を遂げると見込まれています。

地域別では、南米が最も速い成長地域であり、特にブラジルにおける精密監視と統合されたカタツムリ駆除の取り組みが、2025年から2030年の間に6.35%のCAGRを牽引しています。

4. 競争環境

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業としては、Merck KGaAが年間2億5千万錠の寄付を通じて市場をリードしており、Farmanguinhosやアジアの複数のAPIサプライヤーが地域需要をカバーしています。その他、Bayer AG、Shin Poong Pharmaceutical Co.、Egyptian International Pharmaceutical Industries Co. (EIPICO)、GSK plc、Taj Pharmaceuticals Ltd、Endo International plc (Par)、Salvensis Ltd、Wellona Pharma、Cipla Ltd、Lupin Ltd、Ipca Laboratories Ltd、Daiichi Sankyo Co.、Johnson & Johnson (Janssen)、Pfizer Inc.、Novartis AG、Sanofi SAなどが挙げられます。

5. 市場機会と将来展望

東アフリカにおけるプラジカンテル耐性の発生は、WHOの撲滅目標達成を阻害する可能性があり、代替治療の展開が喫緊の課題です。一方で、地域医療従事者を通じた薬剤配布とWASH(水・衛生・手洗い)教育の組み合わせは、試験地域で成人コンプライアンスを70%以上に向上させ、病院以外のカバレッジを拡大するなど、治療提供方法に変化をもたらし、新たな機会を創出しています。本レポートは、市場のホワイトスペースと満たされていないニーズの評価も行い、将来の戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 WHOによる2025-30年の集団薬物投与(MDA)目標の強化

- 4.2.2 アルプラジカンテルおよび小児用ODT製剤のパイプラインの増加

- 4.2.3 政府支援のプラジカンテル寄付プログラムが成人にも拡大

- 4.2.4 AIを活用したニフロキサジドおよびその他の抗生物質の再利用

- 4.2.5 ナノ粒子ベースの併用療法がin vitroで90%以上の治癒率を示す

-

4.3 市場の阻害要因

- 4.3.1 プラジカンテル耐性/抵抗性の地域的な発生

- 4.3.2 GMPグレードのプラジカンテルAPIの供給ボトルネック

- 4.3.3 地域MDAキャンペーンにおけるリスクのある成人の低い遵守率

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 感染部位別

- 5.1.1 腸管

- 5.1.2 泌尿生殖器

- 5.1.3 肝脾

-

5.2 種別

- 5.2.1 マンソン住血吸虫

- 5.2.2 日本住血吸虫

- 5.2.3 その他

-

5.3 薬剤タイプ別

- 5.3.1 プラジカンテル

- 5.3.2 アルプラジカンテル (ODT)

- 5.3.3 オキサムニキン

- 5.3.4 メトリホナート

- 5.3.5 新たな用途変更薬

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門・熱帯病センター

- 5.4.3 在宅医療・地域医療従事者

- 5.4.4 その他

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Merck KGaA

- 6.3.2 Bayer AG

- 6.3.3 Shin Poong Pharmaceutical Co.

- 6.3.4 Egyptian International Pharmaceutical Industries Co. (EIPICO)

- 6.3.5 GSK plc

- 6.3.6 Taj Pharmaceuticals Ltd

- 6.3.7 Endo International plc (Par)

- 6.3.8 Salvensis Ltd

- 6.3.9 Wellona Pharma

- 6.3.10 Cipla Ltd

- 6.3.11 Lupin Ltd

- 6.3.12 Ipca Laboratories Ltd

- 6.3.13 Daiichi Sankyo Co.

- 6.3.14 Johnson & Johnson (Janssen)

- 6.3.15 Pfizer Inc.

- 6.3.16 Novartis AG

- 6.3.17 Sanofi SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

住血吸虫症治療は、住血吸虫という寄生虫によって引き起こされる感染症、住血吸虫症に対する医療介入を指します。この病気は、主にアフリカ、アジア、南米の熱帯・亜熱帯地域で蔓延しており、世界中で約2億人以上が感染していると推定されています。感染は、住血吸虫の幼虫が寄生した淡水巻貝が生息する水域で皮膚が接触することで起こります。幼虫は皮膚から侵入し、血管内で成虫となり、卵を産みます。この卵が臓器に炎症や損傷を引き起こし、様々な症状を呈します。治療の目的は、寄生虫を駆除し、病気の進行を止め、合併症を予防し、患者様の生活の質を向上させることにあります。

住血吸虫症治療の主な種類は、薬剤を用いた化学療法です。現在、最も効果的で広く使用されている薬剤はプラジカンテル(Praziquantel)です。プラジカンテルは、マンソン住血吸虫、日本住血吸虫、ビルハルツ住血吸虫など、ヒトに感染する主要な全ての住血吸虫種に有効であり、単回経口投与または短期間の複数回投与で高い治療効果を発揮します。この薬剤は、住血吸虫のカルシウムイオン透過性を変化させることで、寄生虫の筋肉を収縮させ、麻痺を引き起こし、最終的に駆除します。副作用は比較的軽度で、腹痛、吐き気、頭痛、めまいなどが報告されていますが、通常は一時的なものです。過去にはメトリホナートやオキサムニキンといった薬剤も使用されていましたが、現在ではプラジカンテルが治療の第一選択薬として確立されています。重度の合併症、例えば水腎症や門脈圧亢進症などに対しては、外科的治療が検討されることもありますが、これは補助的な治療法となります。

治療の用途は、大きく分けて二つあります。一つは、個々の患者様が診断された際に行われる個別治療です。もう一つは、流行地域において病気の制御と撲滅を目指して行われる集団化学療法(Mass Drug Administration, MDA)です。世界保健機関(WHO)は、住血吸虫症の流行地域において、学齢期児童や高リスクの成人を対象に、定期的なプラジカンテルの一斉投与を推奨しています。これは、感染率と罹患率を低減し、病気の重症化を防ぐための予防的化学療法としての役割も果たします。MDAは、通常、年1回または隔年で行われ、地域全体の公衆衛生状態を改善する上で極めて重要な戦略とされています。

住血吸虫症治療に関連する技術は多岐にわたります。診断技術としては、便中の虫卵を顕微鏡で検出するKato-Katz法や、尿中の虫卵を検出する濾過法が一般的です。これらは比較的安価ですが、感染初期や虫卵数が少ない場合には見落とす可能性があります。そのため、血清学的検査による抗体検出や、より高感度な分子生物学的検査(PCR法)によるDNA検出も開発・利用されています。また、超音波検査は、肝臓、脾臓、膀胱などの臓器の病変を評価し、病気の進行度を把握するために用いられます。予防技術としては、安全な水の供給や衛生施設の改善といった水・衛生環境(WASH)の整備が最も重要です。さらに、中間宿主である淡水巻貝の駆除(殺貝剤の使用や生物学的防除)も感染拡大を防ぐ上で有効です。将来的には、ワクチン開発も期待されていますが、実用化には至っていません。治療プログラムの効果をモニタリングし評価するためには、地理情報システム(GIS)を用いた流行地域のマッピングや、データ管理システムが活用されています。

住血吸虫症治療の市場背景は、その疾病負荷の大きさに特徴づけられます。世界中で約2億人以上が感染し、数千万人が重症化、年間数万人が死亡していると推定されており、特にサハラ以南のアフリカ地域で深刻な問題となっています。このため、治療薬であるプラジカンテルは、WHOの必須医薬品リストに掲載されています。主要なプレイヤーとしては、WHOが治療ガイドラインの策定やMDAプログラムの推進を主導しており、製薬会社であるメルク社は、WHOを通じてプラジカンテルを無償で提供する大規模な寄付プログラムを実施しています。また、ビル&メリンダ・ゲイツ財団などの国際機関やNGO、各国政府も、資金提供やプログラム実施を通じて、住血吸虫症対策に貢献しています。しかし、課題も山積しています。プラジカンテルに対する薬剤耐性の出現が懸念されており、再感染率の高さも問題です。また、低虫卵数感染の診断の難しさや、衛生環境改善の遅れ、そしてプログラム実施のための資金不足も、効果的な制御を妨げる要因となっています。

将来展望として、住血吸虫症治療はさらなる進化が期待されています。まず、プラジカンテル耐性への備えとして、異なる作用機序を持つ新規薬剤の開発が急務です。また、小児への投与が容易な分散錠などの製剤改良も進められています。究極的な予防策として、ワクチンの開発も継続されており、実用化されれば病気の根絶に大きく貢献するでしょう。治療戦略としては、MDAの継続と最適化に加え、水・衛生環境(WASH)の改善、中間宿主対策の強化、そして診断技術の向上(例えば、現場で迅速に診断できるPOC診断キットの開発)を組み合わせた統合的制御戦略が重視されています。WHOは、2030年までに住血吸虫症を公衆衛生上の問題として排除することを目指しており、この目標達成には、コミュニティ参加型のアプローチや、気候変動による流行地域の変化への対応も不可欠となります。これらの取り組みが連携することで、住血吸虫症の脅威を克服し、より多くの人々の健康と福祉が向上することが期待されています。