統合失調症治療薬市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

統合失調症治療薬市場レポートは、治療薬クラス(第二世代(非定型)抗精神病薬など)、薬物作用機序(ドーパミン・セロトニン拮抗薬など)、治療タイプ(経口、持効性注射剤など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合失調症治療薬市場の概要

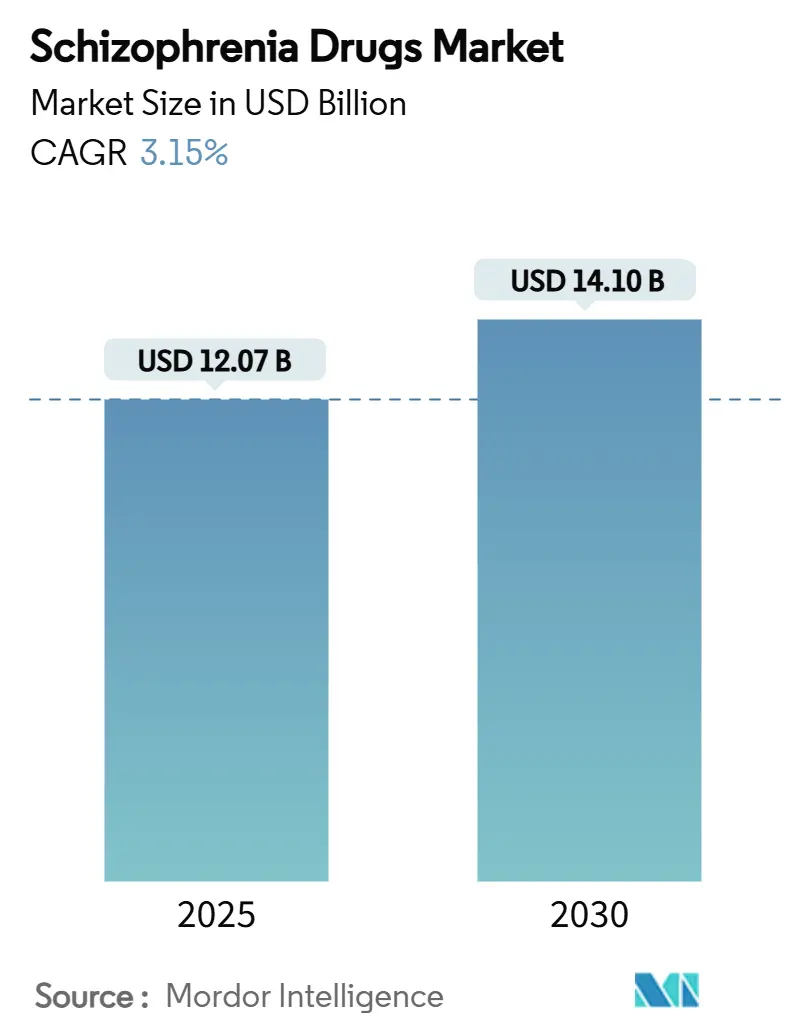

統合失調症治療薬の世界市場は、2025年には120.7億米ドル、2030年には141.0億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.15%です。この市場は、ムスカリン作動薬、グルタミン酸モジュレーター、ドーパミン部分作動薬といった新しい作用機序を持つ薬剤が、数十年前から存在するドーパミン拮抗薬と競合するなど、急速に進化しています。特に、服薬遵守率が50%という課題に対処するため、持効性注射剤(LAI)が8%のCAGRで成長しており、アジア太平洋地域では診断と保険適用が拡大し、8.5%という高いCAGRを示しています。

市場の再編も加速しており、ブリストル・マイヤーズ スクイブがKaruna Therapeuticsを140億米ドルで買収しKarXTを確保したこと、ジョンソン・エンド・ジョンソンがIntra-Cellular Therapiesを146億米ドルで買収しルマテペロン(CAPLYTA)を追加したことは、差別化された作用機序が競争優位性を決定する時代になったことを示唆しています。また、医療費支払者(ペイラー)が治療成果を重視する傾向が強まっており、入院を減らす製剤、特にLAIや第三世代薬剤への需要が高まっています。

主要な市場動向とセグメント分析

* 治療薬クラス別: 第二世代抗精神病薬が2024年に市場シェアの70%を占めましたが、第三世代薬剤は2030年までに7.5%のCAGRで進展し、良好な代謝プロファイルが評価され、市場への浸透を深めると予測されています。第一世代薬剤は費用が重視される環境で依然として使用されていますが、副作用の懸念から徐々にシェアを失っています。開発者は現在、ムスカリン作動薬、TAAR-1作動薬、グルタミン酸作動薬といった新しい経路を追求しており、バイオマーカーの出現により、アルゴリズムに基づいた選択が期待されています。

* 薬物作用機序別: ドーパミン-セロトニン拮抗薬はかつて治療を独占していましたが、部分作動薬や新規モジュレーターがシェアを獲得したため、2024年の収益におけるその優位性は80%を下回りました。ドーパミンD2/D3部分作動薬に関連する市場規模は、2030年までに6.8%のCAGRで上昇すると予測されています。規制当局は作用機序が豊富なパイプラインを奨励しており、処方医が症状クラスターに合わせて治療法を調整する可能性が高まっています。

* 治療タイプ別: 経口錠剤は2024年に収益の84.7%を占めましたが、皮下注射製剤が投与の障壁を低くすることで、LAIがシェアを拡大すると見込まれています。LAIの収益は、再発予防における経済性がペイラーに認識されることで、2030年までに約34億米ドルに達すると予想されています。短時間作用型注射剤や経皮パッチは、急性興奮や注射嫌悪の患者など、ニッチなニーズを満たしています。

* 流通チャネル別: 小売薬局は55.1%のシェアを占めましたが、遠隔精神科処方の急増によりオンラインチャネルは9.1%のCAGRで成長しました。病院薬局はLAIの導入において重要性を維持していますが、日常的な処方箋の補充は地域薬局に譲っています。AmazonのRxPassやCVS Healthのデジタルクリニックは精神医療相談を統合しており、流通競争がプラットフォームのリーチと患者エンゲージメントにかかっていることを示唆しています。

市場を牽引する要因

統合失調症治療薬市場の成長を牽引する主な要因は以下の通りです。

* 統合失調症の世界的有病率の増加と早期診断: 2025年には世界の有病者数が2,400万人に達し、プライマリケアにおけるスクリーニングの改善により、より多くの患者が早期に治療を受けるようになっています。早期介入プログラムの拡大は、治療対象人口を増やしています。

* 服薬遵守率向上のための持効性注射剤(LAI)の採用増加: 患者の最大半数が1年以内に経口治療を中止する中、LAIは治療失敗のリスクを26~45%削減し、再入院率を大幅に低下させます。ペイラーはLAIの費用を経口薬と同等に償還しており、米国やドイツの外来診療所での採用を後押ししています。

* 新規第三世代および多標的薬剤の発売による治療選択肢の拡大: 2024年9月のキサノメリン-トロスピウム(xanomeline-trospium)のFDA承認は、35年ぶりにムスカリン作動薬ベースの抗精神病薬クラスを導入し、画期的な出来事となりました。ムスカリン作動薬、TAAR-1作動薬、グルタミン酸作動性モジュレーターなど、過去数十年間で最も多様なパイプラインが形成されています。

* 世界的な精神医療保険適用範囲の拡大と政府資金の増加: 米国のメディケア支払い諮問委員会は、入院期間の190日上限を撤廃し、重度の統合失調症患者に対する精神科医療の適用範囲を拡大しました。日本の2025年精神保健法は、在宅LAI投与を含む地域ベースのケアに対する償還を拡大しました。

* 新興市場における安価なジェネリック医薬品と公的調達プログラムによるアクセス向上: 新興市場では、安価なジェネリック医薬品と公的調達プログラムが、統合失調症治療薬へのアクセスを向上させています。

市場の抑制要因

統合失調症治療薬市場の成長を抑制する主な要因は以下の通りです。

* 長期使用を制限する持続的な安全性懸念(代謝、心血管、神経学的): 第二世代薬剤を使用する患者の最大60%が体重増加や血糖異常を発症し、心血管疾患による死亡率が2倍になります。遅発性ジスキネジアや代謝症候群への懸念は、頻繁な薬剤変更を引き起こし、服薬継続率を低下させます。

* 高いスティグマと低い治療探索行動による採用の抑制: 低所得地域では、スティグマが70%以上のケースで治療を遅らせています。米国でさえ、高い内面化されたスティグマを報告する患者は服薬遵守率が40%低く、実際の需要を縮小させています。

* 新規治療法の発売を遅らせる複雑な規制および償還経路: 複雑な規制と償還経路は、新規治療法の市場投入を遅らせる要因となっています。

* 特許切れによる革新ブランドの価格浸食と収益減少: 特許切れは、革新的なブランドの価格競争を引き起こし、収益の減少につながります。

地域分析

* 北米: 2024年には統合失調症治療薬市場収益の45.3%を占め、高い診断率、堅牢な保険制度、新規薬剤の早期採用に支えられています。しかし、専門薬のインフレが賃金上昇を上回っており、ペイラーが事前承認を厳格化する可能性があり、将来の販売量成長を抑制する可能性があります。

* アジア太平洋地域: 8.5%という最速のCAGRを記録し、2030年までにそのシェアを27%に引き上げると予測されています。この成長は、可処分所得の増加、政府による保険適用範囲の拡大、日本や韓国における早期介入プログラムによって牽引されています。中国の大量調達政策は価格を大幅に引き下げ、2025年にはLAIの地方展開を可能にしました。

* 欧州: ユニバーサルヘルスケアと統合ケアモデルに支えられ、かなりの販売量を維持しています。ドイツはLAIの採用を主導し、スペインのデジタル処方イニシアチブは処方箋の補充間隔を18%短縮しました。

競争環境

統合失調症治療薬市場は中程度の集中度を示しており、ジョンソン・エンド・ジョンソン、イーライリリー、アルケルメスが主要企業として市場を牽引しています。最近のM&Aとして、ブリストル・マイヤーズ スクイブによるKaruna Therapeuticsの買収や、ジョンソン・エンド・ジョンソンによるIntra-Cellular Therapiesの買収が挙げられます。

パイプラインの多様性が競争を促進しており、テバはTEV-749を進めており、ニューロクラインのTAAR-1作動薬NBI-1117568は第2相試験で良好なデータを示しました。Sunshine Biopharmaを含むジェネリックメーカーは2025年にルラシドン(lurasidone)のジェネリック医薬品を発売し、成熟ブランドへの価格圧力を強めています。戦略的な差別化は現在、臨床成績、投与の利便性、安全性プロファイルにかかっています。Zai Labが中国でKarXTのNDAを申請するなど、地域参入企業も市場に複雑さを加えています。

主要企業

* イーライリリー・アンド・カンパニー

* アルケルメスPLC

* ジョンソン・エンド・ジョンソン(ヤンセン)

* アッヴィ・インク(アラガン)

* 大塚製薬株式会社

最近の業界動向

* 2025年5月: Newron Pharmaceuticalsは、1,000人以上の治療抵抗性患者を対象としたエベナミドの第3相プログラム「ENIGMA-TRS」を開始しました。

* 2025年3月: Teva Pharmaceuticalsは、月1回皮下注射のTEV-749(オランザピン)のSOLARIS第3相試験で良好な結果を報告し、92%の患者満足度を達成しました。

以上が、統合失調症治療薬市場の概要です。

統合失調症は、妄想、幻覚、その他の認知機能障害を特徴とする慢性かつ重度の精神疾患であり、生涯にわたる苦痛を伴う可能性があります。本レポートは、この統合失調症治療薬市場に関する詳細な分析を提供しています。

市場規模と成長予測に関して、統合失調症治療薬市場は2025年に120.7億米ドルと評価されており、2030年までに141.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、統合失調症の世界的有病率の増加と早期診断の進展が挙げられます。また、治療アドヒアランスの向上に寄与する持効性注射剤(LAI)の採用拡大、新規の第三世代および多標的薬の登場による治療選択肢の拡大も重要な推進力となっています。さらに、世界的な精神衛生保険適用範囲の拡大と政府資金の増加、新興市場における安価なジェネリック医薬品の普及と公的調達プログラムによるアクセス改善も市場を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。代謝系、心血管系、神経系に関する持続的な安全性懸念は、長期使用を制限する可能性があります。高いスティグマ(偏見)と低い治療受診行動は、治療薬の普及を妨げています。新規治療法の導入を遅らせる複雑な規制および償還経路も課題です。また、特許切れは、革新的なブランドの価格浸食と収益減少を引き起こしています。

治療トレンドとして、持効性注射剤(LAI)は、治療失敗のリスクを最大45%削減し、入院を減少させることで、アドヒアランスの向上と医療経済性の改善に貢献しており、その採用が加速しています。第三世代抗精神病薬は、従来のドーパミン拮抗薬と比較して、代謝プロファイルの改善と陰性症状のより良いコントロールを提供するため、注目されています。

地域別では、アジア太平洋地域が2030年まで年間平均成長率(CAGR)8.5%で最も急速に成長すると予測されています。これは、保険適用範囲の拡大と診断率の上昇に起因しています。

競争環境については、市場は中程度の集中度を示しており、上位5社が収益の約62%を占めていますが、新規参入企業の出現により集中度は低下傾向にあります。主要な企業には、Alkermes plc、AbbVie Inc.、AstraZeneca plc、Eli Lilly and Company、Johnson & Johnson、Pfizer Inc.、Sumitomo Dainippon Pharma、Otsuka Pharmaceutical Co.などが含まれます。

本レポートでは、市場を治療薬クラス(第二世代、第三世代、第一世代抗精神病薬など)、薬物作用機序(ドーパミン-セロトニン拮抗薬、D2/D3部分作動薬など)、治療タイプ(経口、注射剤、経皮パッチなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の17カ国)別に詳細に分析しています。

将来の展望として、本レポートは市場の機会と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 統合失調症の世界的な有病率の増加と早期診断

- 4.2.2 服薬遵守を改善するための持効性注射剤の採用増加

- 4.2.3 治療選択肢を拡大する新規第三世代および多標的薬剤の発売

- 4.2.4 世界的な精神衛生保険適用範囲と政府資金の拡大

- 4.2.5 新興市場におけるアクセスを強化する手頃な価格のジェネリック医薬品と公的調達プログラム

- 4.3 市場の阻害要因

- 4.3.1 長期使用を制限する持続的な安全性への懸念(代謝性、心血管性、神経性)

- 4.3.2 高いスティグマと低い治療探索行動が普及を抑制

- 4.3.3 新規治療法の発売を遅らせる複雑な規制および償還経路

- 4.3.4 特許切れがイノベーターブランドの価格浸食と収益減少を引き起こす

- 4.4 サプライチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療クラス別

- 5.1.1 第二世代(非定型)抗精神病薬

- 5.1.2 第三世代(D2/D3部分アゴニスト)

- 5.1.3 第一世代(定型)抗精神病薬

- 5.1.4 その他の治療クラス

- 5.2 薬剤作用機序別

- 5.2.1 ドーパミン・セロトニン拮抗薬

- 5.2.2 ドーパミンD2/D3部分アゴニスト

- 5.2.3 NMDA受容体モジュレーター

- 5.2.4 新規多標的モジュレーター

- 5.3 治療タイプ別

- 5.3.1 経口(錠剤、カプセル、溶液)

- 5.3.2 持効性注射剤(デポ剤)

- 5.3.3 短時間作用型注射剤

- 5.3.4 経皮パッチ

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Alkermes plc

- 6.3.2 AbbVie Inc. (Allergan)

- 6.3.3 AstraZeneca plc

- 6.3.4 Eli Lilly and Company

- 6.3.5 Johnson & Johnson (Janssen)

- 6.3.6 Pfizer Inc.

- 6.3.7 住友大日本製薬

- 6.3.8 Vanda Pharmaceuticals

- 6.3.9 Bristol-Myers Squibb

- 6.3.10 大塚製薬株式会社

- 6.3.11 Acadia Pharmaceuticals

- 6.3.12 Karuna Therapeutics

- 6.3.13 H. Lundbeck A/S

- 6.3.14 Teva Pharmaceutical Industries

- 6.3.15 Dr Reddy’s Laboratories

- 6.3.16 Sun Pharmaceutical

- 6.3.17 Sunovion Pharmaceuticals

- 6.3.18 Amneal Pharmaceuticals

- 6.3.19 Lupin Ltd.

- 6.3.20 Aurobindo Pharma

- 6.3.21 武田薬品工業

- 6.3.22 Sandoz AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合失調症治療薬は、統合失調症の主要な症状である幻覚、妄想、思考障害、意欲低下、感情鈍麻、認知機能障害などを改善し、患者様の社会生活への復帰を支援するために用いられる薬剤の総称でございます。統合失調症は、脳内の神経伝達物質、特にドーパミンやセロトニンのバランスの乱れが関与していると考えられており、これらの薬剤は主にそのバランスを調整することで効果を発揮いたします。治療の目的は、急性期の症状を速やかに鎮静させること、症状の再発を予防し安定した状態を維持すること、そして患者様の生活の質(QOL)を向上させることにあります。

統合失調症治療薬は、その作用機序や開発された時期によって大きく二つの世代に分類されます。第一世代抗精神病薬、または定型抗精神病薬と呼ばれるものは、主に脳内のドーパミンD2受容体を強力に遮断することで、幻覚や妄想といった陽性症状に高い効果を示します。代表的な薬剤には、ハロペリドールやクロルプロマジンなどがございます。しかしながら、ドーパミンD2受容体の遮断が強すぎるため、錐体外路症状(パーキンソン病のような手足の震え、筋肉のこわばり、じっとしていられないアカシジアなど)やプロラクチン上昇による月経異常、乳汁分泌などの副作用が比較的多く見られることが課題とされておりました。

これに対し、第二世代抗精神病薬、または非定型抗精神病薬と呼ばれるものは、ドーパミンD2受容体だけでなく、セロトニン5-HT2A受容体など複数の神経伝達物質受容体に作用することで、よりバランスの取れた効果を発揮いたします。これにより、陽性症状への効果に加え、第一世代では改善が難しかった意欲低下や感情鈍麻といった陰性症状、さらには認知機能障害に対しても改善が期待されるようになりました。また、錐体外路症状の発現頻度が第一世代に比べて低いという利点もございます。代表的な薬剤には、リスペリドン、オランザピン、クエチアピン、アリピプラゾール、ブレクスピプラゾール、ルラシドンなどがあり、それぞれ作用プロファイルや副作用の傾向が異なります。特にアリピプラゾールやブレクスピプラゾールは、ドーパミンD2受容体部分作動薬というユニークな作用機序を持ち、ドーパミンが過剰な状態ではその働きを抑え、不足している状態では補うという、ドーパミンの活動を安定化させる効果が期待されております。しかし、第二世代抗精神病薬も、体重増加、糖尿病、脂質異常症などの代謝系副作用や、眠気、めまいなどの副作用が見られることがあり、定期的な身体合併症のモニタリングが重要でございます。

統合失調症治療薬の用途は、主に急性期治療と維持期治療に分けられます。急性期には、興奮状態や激しい幻覚・妄想を速やかに鎮静させ、患者様の安全を確保し、症状の安定化を図ることが最優先されます。維持期には、症状の再発を予防し、患者様が安定した社会生活を送れるよう、継続的な服薬が不可欠となります。薬剤の剤形も多様化しており、経口薬が一般的ですが、服薬アドヒアランス(指示通りに薬を服用すること)の向上のため、持効性注射剤(LAI: Long-Acting Injectable)も広く用いられております。LAIは、一度注射すると数週間から数ヶ月間効果が持続するため、毎日の服薬の負担を軽減し、服薬忘れによる再発リスクを低減する上で非常に有効な選択肢でございます。治療においては、薬物療法だけでなく、精神療法(認知行動療法など)、心理教育、社会生活技能訓練(SST)などを組み合わせた包括的なアプローチが重要とされております。

関連技術としては、まず診断技術の進歩が挙げられます。脳画像診断(MRI、fMRI、PETなど)により、統合失調症患者様の脳の構造的・機能的異常が詳細に解析され、疾患メカニズムの解明やバイオマーカーの探索が進められております。また、遺伝子解析技術の発展により、疾患感受性遺伝子や薬物応答性遺伝子の特定が進み、将来的には患者様一人ひとりに最適な薬剤を選択するテーラーメイド医療への応用が期待されております。薬物送達システムにおいては、前述の持効性注射剤のさらなる改良に加え、経皮吸収型製剤や吸入薬など、患者様の負担を軽減し、より効果的な薬物送達を可能にする技術の研究開発が進んでおります。創薬技術の分野では、AIを活用した新規化合物のスクリーニングや、iPS細胞を用いた疾患モデルの構築による薬効評価、オミクス解析(ゲノム、プロテオーム、メタボロームなど)による新たな治療ターゲットの探索が活発に行われております。さらに、近年ではデジタルセラピューティクス(DTx)と呼ばれる、スマートフォンアプリやウェアラブルデバイスを用いた症状モニタリング、服薬支援、認知機能トレーニングなども注目されており、薬物療法と組み合わせることで治療効果の最大化を目指しております。

統合失調症治療薬の市場は、世界的に見ても非常に大きな規模を誇り、国内外の大手製薬会社が開発競争を繰り広げております。しかし、未だ満たされていない医療ニーズも多く存在いたします。特に、陰性症状や認知機能障害に対する効果は十分とは言えず、これらの症状を改善する新規薬剤の開発が強く望まれております。また、既存薬の副作用プロファイルの改善、特に代謝系副作用の少ない薬剤の開発も重要な課題でございます。患者様の服薬アドヒアランスの維持も引き続き大きな課題であり、持効性注射剤のさらなる普及や、デジタル技術を活用した服薬支援システムの導入が期待されております。一方で、ジェネリック医薬品の普及により、医療費の抑制が進む一方で、新薬開発への投資回収が難しくなるという側面もございます。

将来展望としては、まず新規作用機序を持つ薬剤の開発が挙げられます。ドーパミン・セロトニン系以外の神経伝達物質系、例えばグルタミン酸系、アセチルコリン系、GABA系などをターゲットとした薬剤や、微量アミン関連受容体(TAAR1)アゴニストなど、これまでにないアプローチによる治療薬の研究が進められております。これにより、既存薬で効果が不十分な患者様や、副作用で治療継続が困難な患者様への新たな選択肢が提供されることが期待されます。次に、個別化医療(プレシジョン・メディシン)の実現が大きな目標でございます。遺伝子情報やバイオマーカーに基づいて、患者様一人ひとりの特性に合わせた最適な薬剤の選択や用量調整が可能になることで、治療効果の最大化と副作用の最小化が図られるでしょう。また、副作用の少ない、より安全性の高い薬剤の開発も継続的に進められます。特に、代謝系副作用や錐体外路症状をさらに軽減できる薬剤は、患者様のQOL向上に大きく貢献いたします。服薬アドヒアランスの向上も引き続き重要なテーマであり、より簡便で効果の持続する持効性注射剤の開発や、デジタル技術との融合による革新的な服薬支援システムの登場が期待されます。さらに、統合失調症の早期介入の重要性が認識されており、発症前や発症早期の段階で治療介入を行うことで、予後を改善し、長期的な社会機能の維持を目指す研究も進められております。薬物療法だけでなく、地域社会での生活支援、就労支援など、多角的なアプローチと連携することで、統合失調症患者様がより豊かな人生を送れる社会の実現が期待されております。