強皮症治療薬市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

強皮症治療薬市場レポートは、疾患タイプ(全身性強皮症、限局性強皮症)、薬剤クラス(PDE-5阻害剤、プロスタサイクリンアナログなど)、投与経路(経口、静脈内など)、流通チャネル(病院薬局など)、地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

強皮症治療薬市場の概要:規模、見通し、シェア、および2030年までの世界レポート

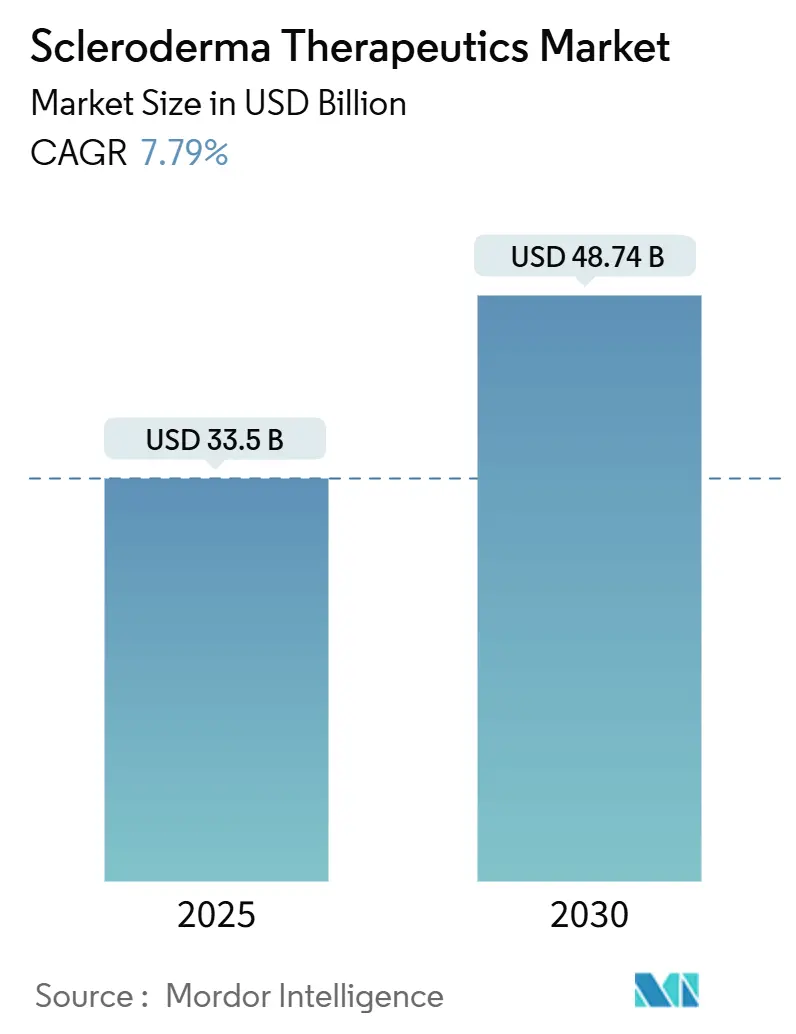

市場規模とシェアの概要

強皮症治療薬市場の調査期間は2019年から2030年です。2025年には市場規模が335億米ドルに達し、2030年には487.4億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.79%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は中程度です。主要企業には、ベーリンガーインゲルハイム、F.ホフマン・ラ・ロシュ(ジェネンテック)、ジョンソン・エンド・ジョンソン(アクテリオン)、バイエルAG、ノバルティスAGなどが挙げられます。

モルドール・インテリジェンスによる強皮症治療薬市場分析

強皮症治療薬市場は、2025年に335億米ドルと評価され、2030年までに487.4億米ドルに達すると予測されており、CAGR 7.79%で成長しています。この成長は、規制経路の加速、画期的な細胞・遺伝子治療、バイオマーカー主導の治療アルゴリズムによって推進されており、治療の焦点が症状緩和から疾患修飾へと移行しています。希少疾病用医薬品のインセンティブ拡大、早期診断、専門医の意識向上も需要を支え、精密医療プラットフォームへの投資がパイプラインの多様性を深めています。メーカーは、ネランドミラストなどの次世代化合物の開発を進めることで、特許切れの逆風に対処しており、支払者はますます償還を質調整生存年数(QALY)の向上と結びつけています。従来の免疫抑制剤と新興の細胞治療薬との間の競争激化は、戦略的ライセンス契約を促進し、特にアジア太平洋地域での世界的な拡大を奨励しています。高い治療費と複雑な治験デザインにもかかわらず、ステークホルダー間の協力が患者アクセスフレームワークを改善しているため、市場の見通しは依然として良好です。

主要なレポートのポイント

* 疾患タイプ別: 2024年には全身性強皮症が市場シェアの72.56%を占め、局所性強皮症は2030年までにCAGR 8.67%で拡大すると予測されています。

* 薬剤クラス別: 2024年にはエンドセリン受容体拮抗薬が収益シェアの28.55%を占めましたが、細胞・遺伝子治療薬は2030年までにCAGR 9.12%で最も速い成長を遂げると予測されています。

* 投与経路別: 2024年には経口治療薬が市場規模の63.45%を占め、静脈内投与は2030年までにCAGR 10.34%で進展しています。

* 流通チャネル別: 2024年には病院薬局が市場規模の46.21%を占め、小売薬局は2030年までにCAGR 10.67%で最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が44.89%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までにCAGR 8.76%で最も急速に成長する地域です。

世界の強皮症治療薬市場の動向と洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 疾患負担の増加と満たされていない臨床ニーズ: 全身性強皮症の進行率は依然として高く、非常に早期の患者の65.6%が5年以内に重大な合併症を発症しており、早期介入の必要性が高まっています。間質性肺疾患は死亡の主要因であり、血液悪性腫瘍の発生率は健常者と比較して2倍であり、多臓器リスクを浮き彫りにしています。新規診断患者の30.8%しか最初の1年以内に免疫調節剤を投与されておらず、治療ギャップが存在します。従来の薬剤の限られた有効性は、症状を覆い隠すのではなく、線維化経路を抑制する疾患修飾ソリューションへの要求を高めています。

* 標的治療および疾患修飾治療オプションの拡大: RESET-SSc試験におけるCD19標的CAR-T細胞は、深いB細胞枯渇を達成し、重症例で薬物フリー寛解を可能にしました。アイソフォーム選択的TGF-β3阻害とTAK1遮断はパイプラインを広げ、2024年のEULARガイドラインはリツキシマブを全身性疾患のトップティアステータスに格上げしました。FT011に対するFDAのファストトラック指定は、変革をもたらす候補を迅速化する規制当局の意欲を示しています。精密プラットフォームは、自己抗体サブセットと血管病理に治療を合わせ、個別化されたレジメンへと診療を移行させています。

* 有利な希少疾病用医薬品指定と償還フレームワーク: FT011やCABA-201を含む2024年の複数の希少疾病用医薬品指定は、税額控除、手数料免除、7年間の独占権を解除し、資本流入を促進しています。FDAの希少製品オフィスは、希少疾患治験の革新のために年間65万米ドルを割り当てました。支払者は、専門ネットワークを通じて高価な細胞治療薬をカバーすることで適応しており、支援プログラムは現在、対象となる全身性強皮症患者に年間最大16,500米ドルを提供しています。米国とEUの共同希少疾病用医薬品認定は、上市期間を短縮し、強皮症治療薬市場の世界的な拡大を維持しています。

* 専門医の意識向上と早期診断率の増加: VEDOSSイニシアチブは、レイノー現象のレッドフラッグアルゴリズムが全身性移行を70%の精度で予測し、予防的治療を促していることを示しています。AI駆動の皮膚画像診断は、線維化の進行を定量化し、治療変更を導きます。遠隔医療は専門医へのアクセスを広げ、分散型治験は移動負担を軽減し、希少疾患研究への登録を増やしています。

* 希少疾患R&Dへの投資増加

* バイオマーカー主導の精密医療プラットフォームの進歩

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高い治療費と費用負担の課題: 重度の多臓器疾患の年間ケア費用は5万米ドルを超えることがあり、CAR-T治療の自己負担額は、限られた保険適用のある市場では10万米ドルを超える可能性があります。2024年には、総額から純額への価格歪みが3340億米ドルに達し、患者アクセスを複雑にしています。特に新興経済国におけるインフラの限界は、輸液依存型治療薬の採用を妨げ、強皮症治療薬市場における潜在的な普及を遅らせています。

* 厳格な規制と臨床試験の複雑さ: 改良ロドナン皮膚スコアなどのエンドポイントは、長期的な転帰との相関性が低く、スポンサーはバイオマーカー検証と患者報告アウトカムを組み込むことを余儀なくされており、開発期間が長くなっています。患者プールが少ないため、募集期間が長くなり、併用療法には広範な安全性パッケージが必要です。自家細胞製品の製造基準はコストと複雑さを高め、商業的進展が可能な企業の数を制限しています。

* 大規模研究を制約する限られた患者プール

* 長期的なアドヒアランスに影響を与える有害事象プロファイル

詳細なセグメント分析

* 疾患タイプ別:全身性強皮症の優位性が治療革新を推進

2024年には全身性強皮症が強皮症治療薬市場の72.56%を占め、多臓器への負担と高い薬剤使用率を反映しています。局所性強皮症は、有病率は低いものの、認識の向上と早期治療により8.67%のCAGRで最も速い成長を遂げています。全身性強皮症患者はしばしば3剤または4剤併用療法を受け、収益集中を強化しています。早期の局所介入が15%の症例で全身性進行を回避できるという証拠は、治療の採用を広げています。全身性強皮症関連間質性肺疾患に対するニンテダニブの承認は、全身性セグメントの優位性を強化しました。治療薬の研究開発は、特に肺線維症や肺動脈性肺高血圧症といった全身性合併症に集中しており、これらが疾患死亡率の70%を占めています。全身性強皮症の治療薬市場規模は、抗線維化剤、血管保護剤、免疫学的薬剤が商業ラインに参入するにつれて着実に成長すると予測されています。局所性症例は、局所から全身への治療エスカレーションモデルから恩恵を受けており、より広範な強皮症治療薬市場内でのケア経路の収束を強調しています。

* 薬剤クラス別:細胞治療が従来のパラダイムを破壊

2024年にはエンドセリン受容体拮抗薬が28.55%の収益を占め、ボセンタンや新しいデュアルターゲット薬剤がその基盤となっています。特許切れとバイオシミラーがこの基盤を脅かす一方で、細胞・遺伝子治療薬は9.12%のCAGRで最も速いクラス成長を記録しています。CD19-CAR-T候補KYV-101は、治療患者の70%で持続的な薬物フリー寛解を誘導し、臨床的期待を再定義しました。チロシンキナーゼ阻害剤であるニンテダニブは、肺線維症を超えて適応を拡大し、クラスの多様化を示しています。併用療法は、免疫抑制剤を細胞治療への橋渡しとして統合し、現在の収益を維持しつつ、持続的なソリューションへと転換しています。データが成熟するにつれて、細胞治療薬の強皮症治療薬市場規模は上昇すると予測されており、既存企業に挑戦し、長期的な競争力学を変化させています。

* 投与経路別:生物学的製剤の複雑さを反映した静脈内投与の急増

2024年には、利便性と慢性的な投与パターンにより、経口製品が収益の63.45%を占めました。しかし、静脈内投与は、細胞治療薬やモノクローナル抗体とともに年間10.34%で成長しています。病院の輸液センターは、増加する量を収容するために能力とデジタルスケジューリングを拡大しています。肺高血圧症に対するソタテルセプトの皮下投与形式は、クリニックの負担を軽減しつつ、代替投与が有効性を維持できることを示しています。次世代の注射剤が進歩するにつれて、投与経路の選択は、強皮症治療薬市場全体で患者の利便性と薬理学的要件のバランスを取ることに依存するでしょう。専門的な輸液サービスの需要は、訓練を受けた看護師が地域ベースの投与を管理する病院と小売薬局の提携を奨励しています。これらのハイブリッドモデルは、アクセスを改善し、アドヒアランスを強化します。これは、進化する強皮症治療薬市場を支配する高価な生物学的製剤にとって不可欠な要素です。

* 流通チャネル別:専門ネットワークに牽引される小売薬局の拡大

2024年には、複雑な生物学的製剤が管理された保管とオンサイト投与を必要とするため、病院薬局が46.21%のシェアを維持しました。専門部門に支えられた小売薬局は、経口および一部の注射治療薬の償還調整と患者教育を扱うため、10.67%のCAGRを記録しています。The Assistance Fundの全身性強皮症プログラムは、患者が治療費を管理し、必要な医薬品にアクセスできるようにするための重要な支援を提供しています。

* 地域別:北米が市場をリードし、アジア太平洋地域が最も速い成長を遂げる

北米は、強皮症の有病率の高さ、高度な医療インフラ、主要な市場プレーヤーの存在により、2024年に強皮症治療薬市場を支配しました。この地域は、強皮症の治療と管理における研究開発活動の増加も目撃しています。アジア太平洋地域は、医療支出の増加、医療意識の向上、および未開拓の市場機会により、予測期間中に最も速い成長率を示すと予想されます。

* 競合環境:

強皮症治療薬市場は、いくつかの主要なプレーヤーが存在するため、競争が激しいです。主要な市場プレーヤーは、市場での地位を強化するために、製品の発売、承認、パートナーシップ、買収などの戦略を採用しています。市場で活動している主要なプレーヤーには、以下が含まれます。

* AbbVie Inc.

* Amgen Inc.

* Bayer AG

* Boehringer Ingelheim International GmbH

* Bristol-Myers Squibb Company

* F. Hoffmann-La Roche Ltd.

* GlaxoSmithKline plc

* Johnson & Johnson

* Novartis AG

* Pfizer Inc.

* Sanofi S.A.

* Takeda Pharmaceutical Company Limited

これらの企業は、強皮症の治療法を改善するための革新的な治療法の開発に注力しています。例えば、特定の生物学的製剤や標的療法は、強皮症の特定の症状や病態生理学的経路に対処するために開発されており、患者の転帰を改善する可能性を秘めています。また、希少疾患の治療薬に対する政府のインセンティブやファストトラック指定も、研究開発活動を促進しています。

レポートの範囲:

このレポートは、強皮症治療薬市場の包括的な分析を提供し、市場規模、成長率、セグメンテーション、地域分析、および主要な市場プレーヤーの競合状況に関する詳細な洞察を提供します。レポートは、市場の推進要因、抑制要因、機会、および課題を調査し、市場の将来の軌道に関する貴重な情報を提供します。

レポートのハイライト:

* 市場の推進要因と抑制要因の徹底的な分析

* 市場のセグメンテーションと地域分析の詳細な洞察

* 主要な市場プレーヤーの競合状況と戦略の評価

* 市場の将来の成長見通しと機会の予測

* 市場の進化するトレンドと技術進歩の分析

このレポートは、強皮症治療薬市場に関心のあるすべての利害関係者にとって貴重なリソースとなるでしょう。

強皮症治療薬市場に関する本レポートは、2025年を基準年とし、2030年までの市場規模と成長予測を包括的に分析したものです。処方薬、承認済みの細胞・遺伝子治療、および支持的生物製剤の収益を対象とし、2025年までに条件付き承認を得たパイプライン資産も含まれます。市販の軟膏、光線療法機器、手術関連費用は対象外です。

市場概要と成長予測

強皮症治療薬市場は、2025年に335億米ドルと評価されており、2030年までに487.4億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は8.76%です。

市場の促進要因

市場成長の主な推進要因は以下の通りです。

* 疾患負担の増加と未充足の臨床ニーズ: 強皮症の有病率が高く、効果的な治療法への需要が継続的に存在します。

* 標的治療および疾患修飾治療オプションの拡大: CAR-T細胞療法やバイオマーカー誘導療法を含む、より効果的で個別化された治療法の開発と導入が進んでいます。これは予測CAGRに約2.1%の寄与をもたらす最も影響力のある成長ドライバーです。

* オーファンドラッグ指定と償還制度の優遇: 希少疾患治療薬に対する優遇措置が、研究開発と市場投入を促進しています。

* 専門医の認知度向上と早期診断率の増加: 疾患の早期発見と適切な治療介入が、市場の拡大に貢献しています。

* 希少疾患研究開発への投資増加: 製薬企業や研究機関による希少疾患治療薬への投資が活発化しています。

* バイオマーカー駆動型精密医療プラットフォームの進歩: 個々の患者に合わせた治療選択を可能にする精密医療技術の発展が、市場を牽引しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な治療費と費用負担の課題: 強皮症治療薬は高価であり、患者や医療システムにとって費用負担が大きな課題となっています。ただし、専門薬局ネットワーク、オーファンドラッグインセンティブ、年間最大16,500米ドルを提供する患者支援プログラムなどにより、費用負担の軽減が図られています。

* 厳格な規制と臨床試験の複雑さ: 新薬の承認プロセスは厳しく、臨床試験には多大な時間と費用がかかります。

* 限られた患者プール: 希少疾患であるため、大規模な臨床試験の実施が困難です。

* 有害事象プロファイル: 治療薬の副作用が、患者の長期的なアドヒアランスに影響を与える可能性があります。

市場セグメンテーションと予測

市場は以下の主要なセグメントで分析されています。

* 疾患タイプ別: 全身性強皮症が2024年に72.56%と最大の市場シェアを占めています。

* 薬剤クラス別: PDE-5阻害剤、プロスタサイクリンアナログ、エンドセリン受容体拮抗薬、免疫抑制剤、チロシンキナーゼ/抗線維化剤、細胞・遺伝子治療、その他の薬剤クラスが含まれます。特に細胞・遺伝子治療は、2030年まで9.12%のCAGRで最も速い成長を遂げると予測されています。

* 投与経路別: 経口、静脈内、皮下、経皮/局所の投与経路が分析されています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局を通じて流通しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。アジア太平洋地域は、規制の近代化、医療インフラの拡大、専門医の認知度向上により、8.76%のCAGRで最も速く成長する地域と予測されています。

競争環境

市場は、Boehringer Ingelheim International GmbH、F. Hoffmann-La Roche Ltd (Genentech)、Johnson & Johnson Services Inc. (Actelion)、Bayer AG、Novartis AG、GlaxoSmithKline plc、Bristol Myers Squibb Co. (Celgene)、Sanofi S.A. (Kadmon)など、多数の主要企業によって競争が繰り広げられています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に分析されています。

調査方法論とデータ検証

本レポートの調査は、堅牢な一次調査(リウマチ専門医、病院薬剤師、バイオファーママネージャーへのインタビュー)と二次調査(WHO、Orphanet、NIH、ClinicalTrials.govなどの公衆衛生機関、FDAやEMAなどの規制機関、学術論文、企業財務データなど)に基づいて実施されています。市場規模の算出は、トップダウンの有病率から治療コホートへのフレームワークと、選択的なボトムアップのアプローチを併用しています。診断された有病率、生物学的製剤の採用率、オーファンドラッグの償還強度、レジメン切り替え頻度、価格上昇規範などの主要変数がモデルに組み込まれ、5年間の履歴データに基づく多変量回帰分析により2025年から2030年までの見通しが裏付けられています。調査結果は2段階のアナリストレビューと独立した病院支出トラッカーとの差異スクリーニングを経て検証され、定期的に更新されます。

Mordor Intelligenceのレポートの信頼性

他の出版物と比較して、Mordor Intelligenceの推定値は、より広範なスコープ(遺伝子治療の包含、リベート調整後の価格設定、新興地域の考慮)により、2025年の基準年で335億米ドルという高い市場規模を示しており、意思決定者に対してバランスの取れた、再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

本レポートでは、強皮症治療薬市場の現在の規模、最大の市場シェアを占める疾患セグメント(全身性強皮症)、最も速く成長する薬剤クラス(細胞・遺伝子治療)、アジア太平洋地域が最も速く成長する理由、高額な治療費への対応策、および市場成長の主な推進要因(標的治療オプションの拡大)など、重要な疑問に回答しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 疾病負担の増加と満たされていない臨床ニーズ

- 4.2.2 標的治療および疾患修飾治療選択肢の拡大

- 4.2.3 有利な希少疾病用医薬品指定と償還制度

- 4.2.4 専門医の意識向上と早期診断率の増加

- 4.2.5 希少疾患の研究開発への投資増加

- 4.2.6 バイオマーカー駆動型精密医療プラットフォームの進歩

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と費用負担の課題

- 4.3.2 厳格な規制と臨床試験の複雑さ

- 4.3.3 大規模研究を制約する限られた患者プール

- 4.3.4 長期的な服薬遵守に影響を与える有害事象プロファイル

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 疾患タイプ別

- 5.1.1 全身性強皮症

- 5.1.2 限局性強皮症

- 5.2 薬剤クラス別

- 5.2.1 PDE-5阻害剤

- 5.2.2 プロスタサイクリンアナログ

- 5.2.3 エンドセリン受容体拮抗薬

- 5.2.4 免疫抑制剤

- 5.2.5 チロシンキナーゼ / 抗線維化剤

- 5.2.6 細胞・遺伝子治療

- 5.2.7 その他の薬剤クラス

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 皮下

- 5.3.4 経皮 / 局所

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社 (ジェネンテック)

- 6.3.3 ジョンソン & ジョンソン・サービスズ・インク (アクテリオン)

- 6.3.4 バイエルAG

- 6.3.5 ノバルティスAG

- 6.3.6 グラクソ・スミスクライン plc

- 6.3.7 ブリストル・マイヤーズ スクイブ社 (セルジーン)

- 6.3.8 サノフィ S.A. (カドモン)

- 6.3.9 コーバス・ファーマシューティカルズ・ホールディングス・インク

- 6.3.10 エメラルド・ヘルス・ファーマシューティカルズ

- 6.3.11 プロメティック・ライフ・サイエンシズ・インク

- 6.3.12 サイトリ・セラピューティクス・インク

- 6.3.13 アルジェンクス SE

- 6.3.14 マリンクロット plc

- 6.3.15 アイガー・バイオファーマシューティカルズ・インク

- 6.3.16 ファイザー・インク

- 6.3.17 アストラゼネカ plc

- 6.3.18 ブリストル・マイヤーズ スクイブ – ノグラ・ファーマ (ETX-01)

- 6.3.19 ユナイテッド・セラピューティクス・コーポレーション

- 6.3.20 ガラパゴス NV

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

強皮症治療薬に関する包括的な概要を以下に述べさせていただきます。

強皮症治療薬とは、全身性強皮症(Systemic Sclerosis, SSc)と呼ばれる自己免疫疾患の症状を管理し、病気の進行を遅らせることを目的とした薬剤の総称です。強皮症は、皮膚や内臓(肺、心臓、腎臓、消化管など)に過剰なコラーゲンが沈着し、線維化と硬化を引き起こす慢性疾患であり、血管障害や免疫異常も伴います。現在のところ、強皮症を完全に治癒させる薬剤は存在せず、治療は主に各臓器の症状や合併症に対する対症療法、および病態の進行を抑制することに重点が置かれています。

強皮症治療薬の種類は多岐にわたり、その作用機序によって分類されます。主な薬剤群としては、免疫抑制剤、生物学的製剤、抗線維化薬、血管拡張薬、および対症療法薬が挙げられます。

免疫抑制剤は、過剰な免疫反応を抑えることで炎症や線維化の進行を抑制します。具体的には、ステロイド(プレドニゾロンなど)が炎症の初期段階や筋炎などに用いられるほか、メトトレキサートは皮膚硬化や関節炎に、ミコフェノール酸モフェチルは肺線維症や皮膚硬化に、シクロホスファミドは重症の肺線維症や腎クリーゼに用いられます。アザチオプリンやタクロリムスも、維持療法や特定の症状に対して使用されることがあります。

生物学的製剤は、特定の免疫細胞やサイトカインを標的とする薬剤です。例えば、B細胞を標的とするリツキシマブは皮膚硬化や肺線維症に、IL-6受容体を阻害するトシリズマブは皮膚硬化の改善に効果を示すことが報告されています。これらの薬剤は、従来の免疫抑制剤で効果が不十分な場合や、より選択的な免疫調節が必要な場合に検討されます。

抗線維化薬は、線維化のプロセスを直接的に抑制することを目的とした薬剤です。ニンテダニブは、特発性肺線維症で承認された後、強皮症関連間質性肺疾患(SSc-ILD)の進行抑制にも効果が認められ、適用が拡大されました。これは、強皮症の主要な死因の一つである肺線維症に対する画期的な治療薬として注目されています。

血管拡張薬は、血管の収縮を抑え、血流を改善することで、レイノー現象、指潰瘍、肺高血圧症などの血管病変を治療します。プロスタグランジン製剤(エポプロステノール、イロプロストなど)は重症のレイノー現象や指潰瘍、肺高血圧症に、エンドセリン受容体拮抗薬(ボセンタン、アンブリセンタン、マシテンタンなど)やホスホジエステラーゼ5阻害薬(シルデナフィル、タダラフィルなど)は肺高血圧症や指潰瘍に用いられます。カルシウム拮抗薬(ニフェジピン、アムロジピンなど)は、主にレイノー現象の症状緩和に広く使用されています。

その他、消化器症状に対してはプロトンポンプ阻害薬(PPIs)が逆流性食道炎に、皮膚の乾燥や硬化に対しては保湿剤やステロイド外用薬が用いられるなど、多岐にわたる対症療法が行われます。

強皮症治療薬の用途は、患者さんの病型(限局型かびまん型か)、罹患臓器、疾患活動性、重症度によって個別に選択されます。例えば、皮膚硬化が主な症状であれば免疫抑制剤や生物学的製剤が検討され、肺線維症が進行していれば抗線維化薬や免疫抑制剤が中心となります。肺高血圧症に対しては、複数の血管拡張薬を組み合わせた治療が一般的です。腎クリーゼのような緊急性の高い合併症には、ACE阻害薬が迅速に投与されます。このように、強皮症の治療は、各患者さんの病態を総合的に評価し、複数の専門科が連携して行う集学的治療が不可欠です。

関連技術としては、まず正確な診断と病態評価のための技術が挙げられます。自己抗体検査(抗セントロメア抗体、抗Scl-70抗体など)は病型分類や予後予測に重要であり、高分解能CTによる肺の評価、心エコーによる心臓・肺高血圧症の評価、爪郭毛細血管顕微鏡検査による血管障害の評価などが治療方針決定に不可欠です。創薬の分野では、線維化や炎症、血管障害に関わる新たな標的分子の同定が進められており、高速スクリーニングやAIを活用した創薬技術が開発を加速させています。また、疾患活動性や治療効果を客観的に評価するためのバイオマーカーの開発も重要な研究領域です。薬剤の効率的な送達を目指すドラッグデリバリーシステム(DDS)や、間葉系幹細胞を用いた再生医療、さらには遺伝子治療といった最先端技術も、将来的な治療選択肢として研究が進められています。

市場背景を見ると、強皮症は希少疾患(オーファン疾患)に分類されます。患者数が少ないため、製薬企業にとっては開発コストに見合う収益を確保することが課題となりますが、一方で、希少疾患薬に対する優先審査や市場独占期間の延長といったインセンティブが各国で設けられています。強皮症には未だ根本治療薬がなく、既存薬で効果が不十分な患者さんも多いため、アンメットメディカルニーズ(いまだ満たされていない医療ニーズ)が非常に高い疾患です。特に進行性の肺線維症や腎クリーゼなど、生命予後に関わる重篤な合併症に対する有効な治療薬の開発が強く求められています。近年、ニンテダニブのような抗線維化薬や、トシリズマブなどの生物学的製剤が登場したことで、市場規模は拡大傾向にあります。主要な製薬企業としては、ベーリンガーインゲルハイム(ニンテダニブ)、ジョンソン・エンド・ジョンソン傘下のアクテリオン(肺高血圧症治療薬)、ロシュ(トシリズマブ、リツキシマブ)などが挙げられます。しかし、疾患の多様性や病態の複雑さ、臨床試験の難しさ、そして高額な薬剤費が、依然として市場における課題となっています。

将来展望としては、個別化医療の実現が期待されています。患者さんの遺伝子情報や病態サブタイプに基づき、最適な治療薬を選択するアプローチが研究されており、バイオマーカーのさらなる開発がその鍵を握ります。また、線維化の直接的な抑制(TGF-β経路、Wnt/β-カテニン経路、JAK/STAT経路など)や血管障害の改善、免疫異常のより特異的な制御を目的とした新規作用機序薬の開発が活発に進められています。複数の作用機序を持つ薬剤を組み合わせる併用療法も、治療効果の向上に寄与すると考えられています。疾患の進行を食い止めるためには、早期診断と早期介入が極めて重要であり、そのための診断技術の向上も不可欠です。ウェアラブルデバイスを用いた症状モニタリングや遠隔医療といったデジタルヘルス技術の活用も、患者さんのQOL向上に貢献すると期待されています。強皮症は希少疾患であるため、国際的な共同研究を通じて、より多くの知見を集積し、新たな治療法を開発していくことが今後の重要な課題となるでしょう。最終的には、単なる症状緩和に留まらず、患者さんの生活の質を大幅に改善し、疾患の進行を完全に阻止できるような根本治療薬の開発が究極の目標とされています。