世界のスコッチ・ウイスキー市場:シングルモルト、シングルグレイン、ブレンデッドモルト、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

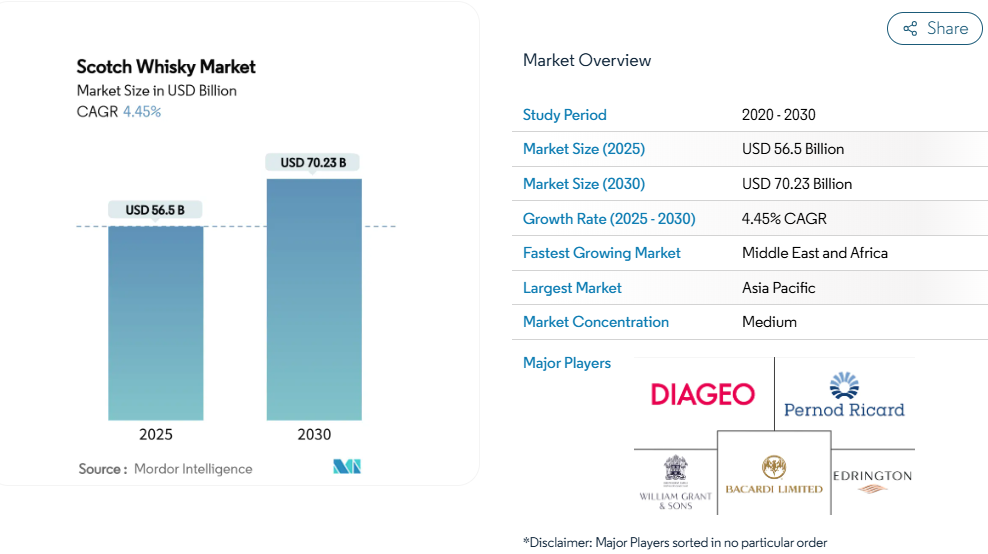

世界のスコッチウイスキー市場規模は、2025年に565億米ドルに達し、2030年までに702億3,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%と見込まれています。

プレミアムおよびラグジュアリーなスピリッツに対する消費者の嗜好の高まりにより、スコッチウイスキーの世界的な需要が増加しています。

消費者は確固たる伝統を持つ高品質で本格的なスピリッツを選択する傾向にあり、スコッチウイスキーはプレミアムアルコール飲料市場において主要な選択肢となっています。

この傾向は新興市場で顕著であり、可処分所得の増加により消費者が高級スピリッツを購入できる環境が整っています。ウイスキーベースのカクテルの人気は新たな消費機会を創出し、特に個性的な飲酒体験を求めるミレニアル世代を中心とした若年層の消費者を惹きつけています。

プレミアム化とラグジュアリー戦略

スコッチウイスキー業界は、戦略的なラグジュアリーポジショニングを通じて変革の途上にあります。各社が高利益率の機会を追求するため、専門のラグジュアリー部門を設立しているのです。ディアジオ社はこの戦略を体現し、2024年11月に「ディアジオ・ラグジュアリー・グループ」を設立。100米ドル超のスピリッツ製品群を単一の戦略部門に統合しました。この再編により、5万ポンドから始まるカスタムブレンドサービスを提供する「ジョニーウォーカー・ヴォールト」など、超プレミアム製品への集中投資が可能となります。ラグジュアリー市場は伝統的な消費領域を超え、特にウイスキー樽所有権を通じた投資機会へと拡大しています。プレミアムスピリッツセグメントの潜在力は、アメリカンウイスキー市場データからも明らかです。2003年以降、ハイエンドおよびプレミアムブランドは274%の収益成長を記録したのに対し、スーパープレミアムブランドは2,150%の成長を達成しました[1]。このプレミアム製品へのシフトは、企業が規制コストを相殺すると同時に、富裕層消費者セグメントにおける長期的な価値構築を支援します。

シングルモルト及びクラフトウイスキーの需要増加

シングルモルト・スコッチウイスキーカテゴリーは、本物のクラフト製法を求める消費者により急速な成長を遂げております。アジア太平洋市場では、若い都市部消費者が白酒などの伝統的酒類よりもウイスキーを好む傾向が強まっており、消費パターンの大きな変化が反映されております。需要増に対応するため生産能力の拡大が不可欠となっており、ブラウン・フォーマン社がグレンドロナック蒸留所に3,000万ポンドを投資した事例が顕著です。この投資は2016年以降3倍に急増した世界需要を受け、同施設の生産量を倍増させることを目的としています。シングルモルトウイスキー消費の成長は、コレクターの関心や投資機会によってさらに強化されています。

電子商取引とDTC物流の拡大

デジタルコマースはスコッチウイスキー市場における消費者直販(DTC)関係を革新し、企業が顧客データベースを構築しながら利益率を向上させることを可能にしております。ディアジオ社は「Malts.com」において「FlavorPrintConnect」技術を導入し、物理的なウイスキーテイスティングキットとAIを活用したデジタルマスタークラスを組み合わせ、パーソナライズされた顧客体験を実現しております。2025年3月にデジタル承認プロセスと統一デジタル申告を導入する英国の改正酒税制度は、eコマースチャネルの拡大を支援します[2]。複雑な流通網を持つ市場では、DTCモデルが企業の価格管理と顧客関係の直接維持に貢献します。企業は偽造防止のため、製品認証にブロックチェーンとAIを活用した検証システムを導入しています。特に若年層を中心とした消費者がデジタルプラットフォームやサブスクリプションサービスを通じた利便性とパーソナライズされた体験を求める中、電子商取引チャネルは成長を続けております。

製品革新とフレーバー

スピリッツ市場における製品開発は、技術的進歩と独自の消費者体験を通じた差別化に焦点を当てております。ジョニーウォーカーはアーティストのアンディ・ゲレンバーグ氏とのコラボレーションにより、5,000点のAI生成ボトルデザインを創出。製品のパーソナライゼーションとコレクタビリティの向上を実現いたしました。業界の持続可能性への取り組みは包装技術革新に顕著であり、ジョニーウォーカーのブルーラベル・ウルトラがその好例です。5年にわたる炭素排出量削減研究を経て、70clスコッチウイスキー用ガラス瓶として世界最軽量の180gを達成しました。各社は製造工程でも革新を進め、製品品質を維持しつつ再生可能エネルギーソリューションを導入しています。こうした戦略は、本物の体験と環境責任を求める消費者嗜好と合致し、ブランドの市場での地位を強化しています。

変動する酒税と貿易関税

スコッチウイスキー市場は、主に消費者価格と需要に影響を与える税制変更を通じた、重大な規制上の課題に直面しています。英国におけるスコッチウイスキーへの二桁の税率引き上げは、販売量の減少を招き、英国財務省にとって1日あたり50万ポンド以上の歳入減をもたらしました[3]。18ヶ月以内にスコッチウイスキーに対する米国25%関税が再導入される可能性は、業界の主要輸出市場にさらなる不確実性をもたらしています。しかしながら、英国・インド自由貿易協定は、輸入関税を当初150%から75%へ引き下げ、その後10年間でさらに40%まで段階的に削減することで成長機会を提供します。企業は、柔軟な価格戦略の実施や複数地域での市場プレゼンス拡大を通じて、こうした規制面の不確実性に対応しています。

他スピリッツとの競争

スピリッツ市場の細分化が進み、ジン、ウォッカ、ラム各カテゴリーにおける消費者支出を巡る競争が激化しています。各社は製品革新とマーケティングで市場シェア拡大を図っています。カクテル分野ではバーテンダーと消費者の双方が様々なスピリッツを試す傾向が強く、プレミアム混合飲料におけるウイスキーの存在感が低下する可能性があります。地域ごとの嗜好も課題となります。現地のスピリッツは文化的意義を保っており、輸入スコッチウイスキーはこれに対応する必要があります。市場動向はさらに、主要市場における現地ウイスキー生産の成長によって形作られています。特にインドと日本では、国内蒸留所が国民的アイデンティティや地域の味覚に合致した製品を生み出しています。

セグメント分析

カテゴリー別:シングルモルトがプレミアム進化を牽引

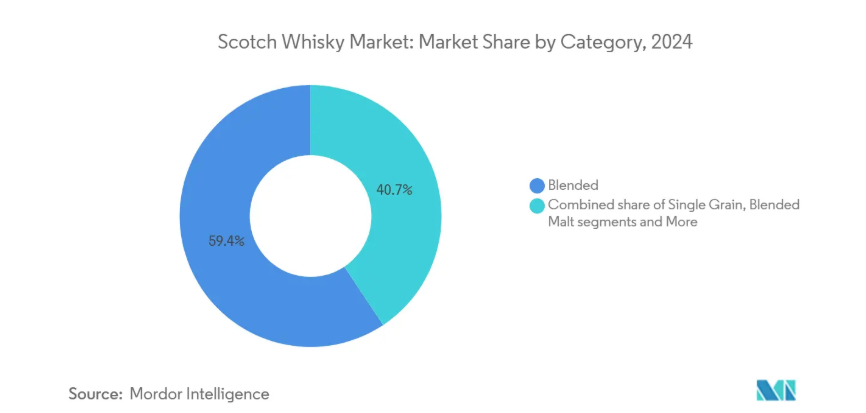

2024年時点で、ブレンデッド・スコッチ・ウイスキーは59.35%の市場シェアを占め、広範な流通網、競争力のある価格戦略、確立された消費者ロイヤルティを通じて支配的な地位を維持しています。このカテゴリーの強みは、エントリーレベルからプレミアム製品まで、様々な価格帯で一貫した品質を提供できる点にあり、これにより世界市場における多様な消費者層に受け入れられています。シングルモルト・スコッチウイスキーは、消費者の嗜好の高度化とプレミアム商品への関心の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)6.51%での成長が見込まれます。この成長は、生産能力、熟成施設、専門的な蒸留プロセスへの大規模な投資によって支えられており、蒸留所が高品質なシングルモルト製品に対する需要増に対応することを可能にしております。

シングルグレイン・スコッチウイスキーは、スピリッツ業界において独自の地位を占めており、主にブレンデッドウイスキーの重要な構成要素として機能しております。ウイスキー製造における職人技に対する消費者の認識と評価が高まる中、シングルグレイン・スコッチを含む様々なウイスキーカテゴリーへの関心が増加しております。また、消費者が本物の高品質スピリッツへの投資意欲を示すプレミアム化トレンドも、市場に追い風となっております。本セグメントの成長は、そのブレンドにおける汎用性によってさらに支えられており、プレミアムなブレンデッドスコッチウイスキーを創造するマスターブレンダーにとって不可欠な原料となっています。

熟成年数別:超プレミアム熟成が成長を牽引

2024年において、12~15年熟成のセグメントは41.22%という圧倒的な市場シェアを占めており、手頃さとプレミアムな位置付けのバランスにより、経験豊富な消費者層と、より若い熟成年数からステップアップする消費者層の両方を惹きつけています。このカテゴリーは確立された生産サイクルと効果的な在庫管理により安定した供給を維持し、消費者需要に応える市場供給を継続的に可能にしております。12年未満カテゴリーは新規消費者や価格重視層の入り口として機能し、16~20年セグメントは長期熟成プロファイルを求める熱心な愛好家をターゲットとしております。21~30年カテゴリーはコレクターや特別な機会での購入に焦点を当て、限定供給がプレミアム価格を支えております。

30年以上熟成セグメントは、希少銘柄への投資需要とコレクターの関心により、2025年から2030年にかけて年平均成長率5.98%を達成すると予測されています。このセグメントの成長は、ウイスキーが代替投資資産として台頭していることを示していますが、樽所有権に関する規制の不確実性により、投資家は潜在的なリスクに直面しています。熟成年数表示のセグメント分布は、歴史的な生産制約を反映しており、企業は熟成銘柄に対する将来の需要に対応するため、生産能力の増強を迫られています。

価格帯別:課題ある中でもラグジュアリーセグメントが加速

スタンダード価格帯製品は2024年に48.74%の最大市場シェアを占め、大半のブランドの中核販売基盤を形成するとともに新規消費者向けのエントリーレベル選択肢を提供しております。本セグメントは酒税増税の影響を大きく受けております。プレミアム製品は中価格帯セグメントに位置し、品質と適度な価格設定を両立させ、消費者のグレードアップ行動の恩恵を受けております。プレミアムセグメントの成長は地域によって異なり、新興市場では価格感応度が依然として主要因であるのに対し、先進市場ではより強いプレミアム化が進んでいます。

ラグジュアリーセグメントは、高価格帯を実現する超プレミアムなポジショニングと体験型提供により、2025年から2030年にかけて年平均成長率(CAGR)6.66%で成長すると予測されます。このセグメントは、経済変動にもかかわらず富裕層消費者が支出パターンを維持するため、回復力を示しています。高級セグメントは標準製品との差別化に成功している一方、排他性を維持しプレミアム価格帯を保つためには継続的な革新が求められます。

流通チャネル別:トラベルリテールが力強く回復

2024年時点でオフトレードチャネルが62.65%の圧倒的シェアを占めており、主にスーパーマーケットや酒類専門店などの小売店舗を通じて展開されています。この優位性は、家庭での消費を好む消費者傾向と、日常の食料品購入時にウイスキーを併せて購入できる利便性に起因しています。オフトレードセグメントでは、季節限定割引やセット販売などの販促活動に加え、小売店独自のプライベートブランド展開も進められています。一方、バー・レストラン・ホテルで構成されるオントレードチャネルでは、カクテル提供やプレミアムウイスキー試飲会を通じた体験型消費を促進するとともに、新製品を消費者に紹介する重要なプラットフォームとしての役割を果たしています。オントレード流通の業績は、ホスピタリティ業界の動向や社交的な飲食行動と密接に関連しています。

トラベルリテール/免税チャネルは、国際旅行の回復とプレミアム製品への消費者嗜好を背景に、2025年から2030年にかけて年平均成長率(CAGR)5.78%で成長すると予測されています。旅行者が高価格帯でも本物のスコットランド製品を購入する意欲が高いことがこのチャネルの利点であり、より高い利益率とブランド開発の機会をもたらします。事前注文や受け取りサービスなどのデジタルサービスの統合により、ショッピング体験が向上しています。このチャネルは、変化する旅行パターンや消費者の嗜好への適応を通じて、回復力を示しています。

地域別分析

アジア太平洋地域は、主に中国の拡大するウイスキー市場により、2024年に31.86%の最大の市場シェアを占めています。この地域の市場ポジションは、可処分所得の増加、急速な都市化、西洋スピリッツへの消費者の嗜好の変化に起因しています。日本の成熟したウイスキー市場はスコッチウイスキーの普及に自然な道筋を提供し、インドは既存の関税制限にもかかわらず大幅な成長機会を提示しています。オーストラリアと韓国は安定した需要を維持し、インドネシアやタイなどの新興経済国は市場発展に伴い成長可能性を示しています。

中東・アフリカ地域は、中産階級人口の増加と流通網の強化に支えられ、2025年から2030年にかけて年平均成長率(CAGR)6.25%で成長すると予測されています。この地域の拡大は、経済発展と、アルコール消費が許可されている市場における飲酒に対する意識の変化を反映しています。南アフリカが地域消費を主導する一方、アラブ首長国連邦は中東地域の主要流通拠点として機能しています。さらに南米では、ブラジルの大規模な消費者基盤と経済強化が市場を牽引し、アルゼンチンとチリではプレミアム市場セグメントが発展するなど、安定した成長が見込まれます。

欧州は歴史的意義、確立された消費者基盤、熟成酒への文化的親和性からスコッチウイスキーの主要市場であり続けております。同地域のスコッチウイスキーに対する伝統的な評価は、広範な流通網、小売店におけるプレミアムな位置付け、オントレード・オフトレード両チャネルでの強い存在感を通じて明らかです。欧州の消費者は、確立されたテイスティングクラブやウイスキー協会に支えられ、シングルモルトや熟成ブレンドに対する洗練された嗜好を示しております。しかしながら、同地域では表示要件の変更、課税政策、市場動向に影響を与える貿易協定など、規制面での課題に直面しております。

競争環境

スコッチウイスキー市場は、10点満点中7点という中程度の集中度を示しており、競争環境を維持しつつも大きな統合の機会があることを示唆しております。主要企業は、高級品としてのポジショニングや体験型サービスの提供を通じてプレミアム化戦略を推進しております。戦略的動きは生産能力の拡大と地理的多様化に焦点を当てており、企業はプレミアム製品の需要増に対応するため、生産設備に多額の投資を行っております。

技術統合が主要な差別化要因として浮上しており、企業はAIやデジタルプラットフォームを活用して消費者体験と業務効率の向上を図っています。イノベーションは持続可能性への取り組みにも及び、メーカーは環境圧力に対応しつつ製品品質を維持するため、再生可能エネルギーや軽量包装への投資を進めています。

新興市場や消費者直販チャネルには未開拓の機会が存在し、規制変更が新たなビジネスモデルを可能にしています。競争環境は、確立された伝統ブランドと消費者エンゲージメントへの革新的なアプローチのバランスを反映しており、成功には信頼性と変化する市場環境への適応力の両方が求められます。

最近の業界動向

- 2025年7月:ウィリアム・グラント社がザ・フェイマス・グロウスとネイキッド・モルトを買収。これはブレンデッド・スコッチ・ウイスキー分野における重要な統合の動きを示しています。この買収により、ウィリアム・グラント社のポートフォリオと競争の激しいブレンデッドカテゴリーにおける市場ポジションが強化されました。

- 2025年3月:ジョニーウォーカーは「ヴォールト」体験を開始。5万ポンド(約850万円)から始まるオーダーメイドのスコッチウイスキー調合サービスを提供し、パーソナライズされたラグジュアリー体験を求める超富裕層をターゲットとしています。本取り組みは、高級スピリッツのポジショニングと体験型マーケティングにおける新たな領域を示しています。

- 2024年11月:ディアジオは「フレーバープリントコネクト」技術をローンチ。ウイスキーテイスティングキットとAI強化型デジタルマスタークラスを組み合わせ、パーソナライズされた消費者体験を創出しました。本プラットフォームは、消費者直販エンゲージメントとデジタルマーケティングにおける革新性を反映しています。

- 2024年10月:ジョニーウォーカーは、アーティストのアンディ・ゲレンバーグ氏とのコラボレーションにより、AIを活用したボトルデザインを導入しました。ドイツ市場向けに限定5,000点のユニークなコレクターズデザインを制作。本取り組みは、製品パーソナライゼーションとマーケティングにおける技術統合の実例を示しています。

スコッチウイスキー産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 高級化とラグジュアリーポジショニング

4.2.2 シングルモルト及びクラフトウイスキーへの需要増加

4.2.3 Eコマース及びDTC物流の拡大

4.2.4 製品革新とフレーバー

4.2.5 ウイスキー観光と体験型サービスの提供

4.2.6 カクテル文化とオンプレミス動向の影響

4.3 市場抑制要因

4.3.1 変動する物品税と貿易関税

4.3.2 他のスピリッツとの競争

4.3.3 偽造品と違法取引

4.3.4 環境および持続可能性への圧力

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購買者の交渉力

4.7.4 代替品の脅威

4.7.5 業界内の競争

5. 市場規模と成長予測(金額ベース)

5.1 カテゴリー別

5.1.1 シングルモルト

5.1.2 シングルグレイン

5.1.3 ブレンドモルト

5.1.4 ブレンド・グレイン

5.1.5 ブレンド

5.2 年数表示別

5.2.1 12年未満

5.2.2 12~15年

5.2.3 16~20年

5.2.4 21~30年

5.2.5 30年以上

5.3 価格帯別

5.3.1 スタンダード

5.3.2 プレミアム

5.3.3 ラグジュアリー

5.4 販売チャネル別

5.4.1 オフトレード

5.4.2 オントレード

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品、最近の動向を含む)

6.4.1 Diageo plc

6.4.2 Pernod Ricard S.A.

6.4.3 Bacardi Limited

6.4.4 William Grant & Sons Ltd.

6.4.5 Edrington Group

6.4.6 Suntory Holdings Limited

6.4.7 Emperador Inc.

6.4.8 Brown-Forman Corporation

6.4.9 La Martiniquaise-Bardinet

6.4.10 Loch Lomond Group

6.4.11 Thai Beverage Plc

6.4.12 Ian Macleod Distillers Limited

6.4.13 Gordon & MacPhail

6.4.14 Douglas Laing & Co.

6.4.15 Angus Dundee Distillers Plc

6.4.16 Arbikie Distilling Limited

6.4.17 Isle of Arran Distillers Ltd

6.4.18 R&B Distillers Limited (Isle of Raasay Distillery)

6.4.19 The GlenAllachie Distillers Company Limited

6.4.20 Wemyss Family Spirits Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***