金属スクラップリサイクル市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スクラップメタルリサイクル市場レポートは、金属の種類(鉄系[鉄鋼]、非鉄系[銅、アルミニウム、鉛、その他の金属の種類])、最終用途産業(建設、自動車、電気・電子、製造・産業部門など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スクラップメタルリサイクル市場の概要についてご説明いたします。

市場概要

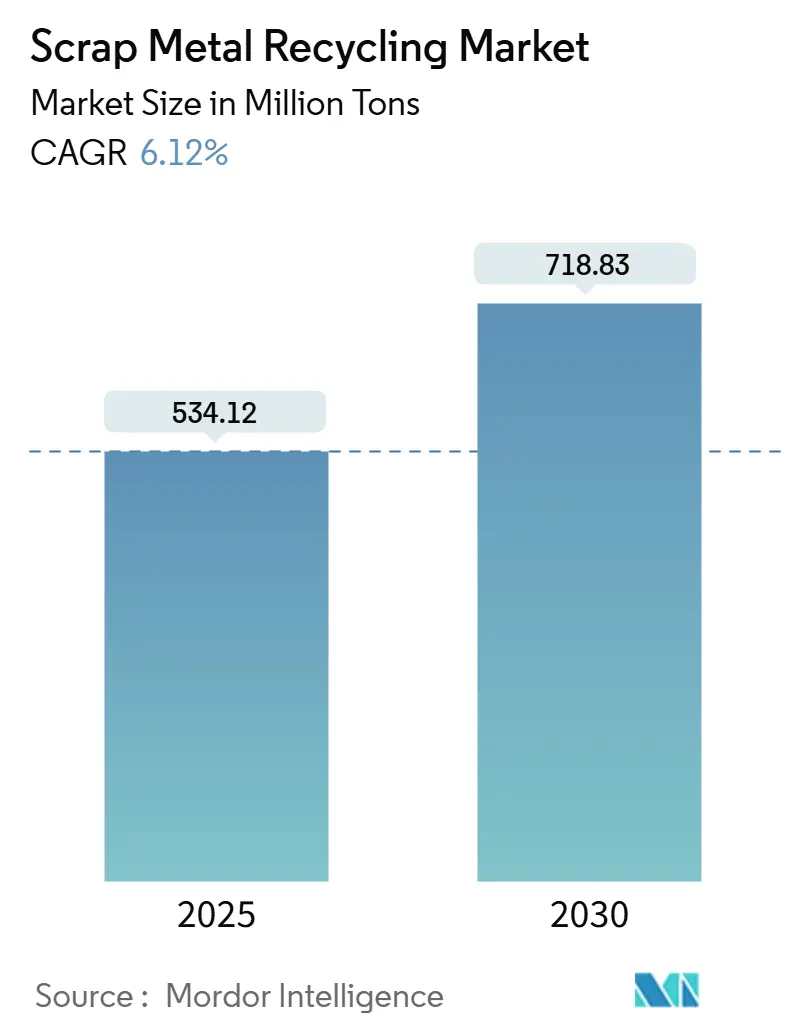

スクラップメタルリサイクル市場は、2025年には5億3,412万トンと推定され、2030年には7億1,883万トンに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.12%で成長する見込みです。鉄系スクラップが依然として市場の大部分を占めていますが、電化や再生可能エネルギーの導入に伴い、銅やアルミニウムといった非鉄系スクラップの需要が大幅に増加しているため、非鉄系スクラップの流れはより速いペースで拡大しています。

建設業界は引き続きリサイクル工場を大規模に牽引しており、電炉(EAF)の生産能力増強、埋立規制の強化、使用済み製品の回収義務化などが、リサイクル量を増加させ、回収の経済性を向上させています。既存の製鉄会社は、原料確保のために破砕・仲介事業への垂直統合を進めており、中規模の加工業者は、回収率を高め、残渣を削減するセンサーフュージョン選別機を導入しています。

米国のインフレ抑制法、EUの炭素国境調整メカニズム(CBAM)、インドの生産連動型インセンティブプログラムなどの政策は、低排出二次金属に対する予測可能な需要を生み出し、長期的な投資を後押ししています。これらの要因が相まって、スクラップメタルリサイクル市場は、今後5年間で量主導の商品取引から、認証された高純度材料の回収へと移行すると考えられます。

主要なレポートのポイント

* 金属タイプ別: 鉄系スクラップが2024年の市場シェアの71.36%を占め、市場をリードしました。非鉄系スクラップは2030年までに6.24%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 建設部門が2024年の市場シェアの38.42%を占めました。電気・電子部門は2030年までに6.38%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の市場シェアの52.47%を占め、2025年から2030年にかけて6.78%のCAGRで拡大すると予想されています。

世界のスクラップメタルリサイクル市場のトレンドと洞察

促進要因(Drivers)

1. 環境意識と持続可能性規制(CAGRへの影響: +1.4%):

* 地理的関連性: 世界的(EUと中国が主導)。

* 影響期間: 中期(2~4年)。

* 各国政府は、鉄鋼、アルミニウム、銅の市場アクセスを炭素強度と結びつけ、電炉(EAF)や二次金属サプライチェーンへの移行を加速させています。EUのCBAMは高排出輸入に課税し、スクラップを原料とする鉄鋼生産を有利にしています。中国の脱炭素ロードマップは、鉄鋼部門の排出量削減を目指し、国有製鉄所が毎年数百万トンものスクラップを追加調達するよう促しています。米国では、2024年に発行されたEPAの粒子状物質規制強化により、破砕業者は集塵機などの改修を義務付けられ、コンプライアンスコストが増加しています。これらの規制は、参入障壁を高める一方で、認証された低炭素スクラップにプレミアム価格を保証します。

2. 一次金属生産に対するエネルギー節約(CAGRへの影響: +1.2%):

* 地理的関連性: 世界的(アジア太平洋と欧州で顕著)。

* 影響期間: 長期(4年以上)。

* リサイクルアルミニウムの加工はボーキサイトの製錬よりもエネルギー消費が少なく、鉄鋼スクラップは高炉での鉄鉱石還元よりも電炉で溶融する方がエネルギー消費が少ないです。欧州の製鉄所は2024年の天然ガス価格高騰時にこれらの節約を活用し、スクラップを原料とする生産ラインにシフトして利益を守りました。インドの生産連動型インセンティブスキームは、リサイクル含有率を必要とする特殊鋼メーカーを補助し、製鉄所と自動車解体業者間の長期スクラップ契約を促しています。再生可能エネルギーの拡大に伴い、太陽光発電所や風力発電所と併設された大規模リサイクル業者は、限界費用でスクラップを溶融し、スポット市場で統合生産者を下回る価格で提供しています。低エネルギープレミアムは、持続的で長期的な構造的促進要因です。

3. 建設・自動車分野からの需要加速(CAGRへの影響: +1.6%):

* 地理的関連性: アジア太平洋が中心、中東と南米に波及。

* 影響期間: 短期(2年以内)。

* インドの国家インフラパイプラインなどのアジア太平洋地域のインフラプログラムは、大量のリサイクル鉄筋や梁を吸収しています。NEOMやドバイ万博2030などの中東のメガプロジェクトも、リサイクル鉄筋の輸入需要を増加させています。電気自動車プラットフォームは内燃機関モデルよりも多くのアルミニウムを必要とし、テスラは2024年にモデルYのアルミニウムの大部分をポストコンシューマースクラップから調達しました。これらの最終用途の変化は、安定したトン数を輸出市場から国内のクローズドループフローへと引き込んでいます。

4. EAFミニミルによるスクラップ供給の垂直統合(CAGRへの影響: +1.3%):

* 地理的関連性: 北米、欧州、インド。

* 影響期間: 中期(2~4年)。

* NucorによるSims Metalの米国破砕業者の買収は、同社のEAF工場にさらなる原料を供給しました。同様に、ArcelorMittalはEuropean Metal Recyclingの英国ネットワークの過半数株式を取得し、その能力を強化しました。2024年には、AM/NS Indiaがスクラップを原料とするEAFを併設の破砕機とともに稼働させ、物流を合理化し、スポット価格の変動から利益を保護しています。この垂直統合により、製鉄所は化学仕様を確立し、安定した流入を確保し、予測不可能なスクラップからコイルへのスプレッドに対するマージンを保護することができます。

5. AIを活用した高純度スクラップ選別技術の向上(CAGRへの影響: +0.9%):

* 地理的関連性: 北米とEUが早期導入、アジア太平洋へ移行中。

* 影響期間: 長期(4年以上)。

* AIを活用した高純度スクラップ選別技術の導入は、回収率を向上させ、残渣を削減し、市場の効率性を高めています。

抑制要因(Restraints)

1. 新興経済国における限定的な回収インフラ(CAGRへの影響: -0.8%):

* 地理的関連性: サブサハラアフリカ、東南アジア、南米。

* 影響期間: 中期(2~4年)。

* インドネシア、ブラジル、いくつかのアフリカ諸国では、非公式ネットワークがスクラップの流れを支配しており、産業許容範囲を超える汚染率をもたらしています。インドネシアでは、スクラップの大部分が未登録の業者を通じて流通し、製鉄所での高い拒否率につながっています。サブサハラアフリカは、輸送インフラの不足により、低い回収率に苦しんでいます。南アフリカの輸出は、国内製鉄所がクリーンな原料の調達に苦慮しているため減少しています。これらのエコシステムを公式化するには、数十億ドル規模の資本注入と複数年にわたる政策の連携が不可欠であり、当面のトン数成長を制約しています。

2. スクラップの汚染と品質管理コスト(CAGRへの影響: -0.6%):

* 地理的関連性: 世界的(混合廃棄物で深刻)。

* 影響期間: 短期(2年以内)。

* 加工業者は、コーティング、プラスチック、または有害な残留物を含む混合グレードのスクラップに関して、出力のダウンサイクルを行うか、追加の洗浄および処分費用を負担するかのジレンマに直面しています。欧州では、埋立容量が限られているため、自動車破砕残渣(ASR)は、埋立処分費用の高騰により負担が増大しています。2025年1月からは、バーゼル条約の改正により、電子機器に含まれる臭素系難燃剤に対する厳格な規制が施行されます。これに対応するためには、空気ろ過システムの設置が必要となり、運用コストが増加します。一方、年間処理量が少ない小規模な加工工場は、必要な社内ラボへの投資が困難です。

3. 商品サイクルに連動した価格変動(CAGRへの影響: -0.5%):

* 地理的関連性: 世界的(輸出依存地域で拡大)。

* 影響期間: 短期(2年以内)。

* スクラップ価格は、世界的な商品サイクルに連動して変動しやすく、特に輸出に依存する地域では、この価格変動が市場の不確実性を高め、投資や事業計画に影響を与えます。

セグメント分析

金属タイプ別: 鉄系優位性と非鉄系の加速

* 鉄系スクラップ: 2024年のスクラップメタルリサイクル市場シェアの71.36%を占め、建設、自動車、機械などの分野における鉄鋼の中心的役割に支えられています。インドと米国での生産能力増強により、電炉(EAF)溶融工場は大量の鉄系スクラップを消費しました。

* 非鉄系スクラップ: しかし、非鉄系スクラップの流れは6.24%のCAGRで拡大しており、EVや再生可能エネルギーへの投資によって押し上げられています。特に、バッテリー電気自動車は内燃機関車よりも大幅に多くの銅を必要とし、現在、リサイクル銅がこの需要の大部分を満たしています。アルミニウムのリサイクルは多様化しており、航空宇宙および自動車分野向けの高純度合金ループと、鋳物向け低グレードループがあります。2024年には、Novelis社が出荷製品の大部分がリサイクルされたものであると報告しており、飲料缶のクローズドループプログラムの成功と自動車用シートの需要急増を証明しています。スタートストップバッテリーやグリッドバックアップシステムと密接に関連する鉛のリサイクルは、2030年まで着実に成長すると予測されています。さらに、触媒からの貴金属、特にパラジウムとロジウムの回収は収益性が高く、専門の回収プラントの設立を促進しています。

鉄系スクラップの量は引き続き市場をリードしますが、成長軌道はアルミニウムと銅にますます有利になっています。この変化は、軽量化や電化といったトレンドによって大きく推進されており、製品設計を再定義しています。さらに、高グレードの非鉄系ループはプレミアム価格を享受しています。この傾向は、採用企業に高度な選別技術やロボット工学への投資を促し、厳格なISO純度基準を満たすことを確実にしています。今後、スクラップメタルリサイクル市場は、鉄鋼の基本的な重要性を維持しつつ、これらの高価値の非鉄系ストリームへとシフトしていくと予想されます。

最終用途産業別: 建設が基盤、電子機器が加速

* 建設: 2024年のスクラップメタルリサイクル市場規模の38.42%を占め、主にアジア太平洋地域の住宅およびインフラ整備計画によって牽引されています。インドは2025年から2030年の間に都市住宅向けに大量の鉄鋼を必要とすると予測されており、その需要の大部分はスクラップによって満たされると予想されています。

* 電気・電子: 回路基板やバッテリー材料の回収需要が急増しているため、2030年までに6.38%のCAGRで最も速く成長している最終用途です。特に、プリント基板からは金や銀などの高収益な金属が回収でき、従来の採掘よりも回収の経済的利点が強調されています。

* 北米では、自動車部門の使用済み車両が大量のスクラップを生み出しています。また、エネルギー効率の高い家電製品の年間交換もスクラッププールに大きく貢献しています。航空宇宙・防衛分野はニッチですが、厳格な合金仕様への準拠によりプレミアム価格を享受しています。

さらに、北米と欧州における製造業の国内回帰の傾向は、産業部門のスクラップ需要を押し上げ、建設部門からのすでに大きな貢献をさらに強化しています。様々な部門で、クローズドループプログラムは単なるパイロットイニシアチブから、大規模な複数年供給契約へと進化しています。この変化は、特に材料の起源と化学組成を認証するスキルを持つリサイクル業者にとって、最終ユーザーのコミットメントを重要な収益源として位置付けています。

地域分析

* アジア太平洋: 2024年のスクラップメタルリサイクル市場シェアの52.47%を占め、2030年までに6.78%のCAGRで成長する見込みです。この成長軌道は、中国のデュアルカーボン政策へのコミットメント、インドの野心的なインフラプロジェクト、および地域製造業の広範な拡大によって支えられています。中国は大量のスクラップを処理し、粗鋼生産量のかなりの部分を占めています。この変化は、中国の製鉄所が厳格な排出目標に合わせるために電炉(EAF)への転換を進めていることによるものです。一方、インドはスクラップ輸入を急増させ、これは主にJSW SteelやTata Steelといった業界大手の生産能力拡大によるものです。日本は、グリーン成長戦略に沿った二次金属の国内需要の高まりを理由に、輸出を抑制しました。韓国は、自動車スクラップラインとシームレスに統合されたEAFを唐津に稼働させ、この分野で進歩を遂げました。

* 北米: 2024年には大量の鉄系スクラップを生成し、その大部分はメキシコ、トルコ、インドに輸出されました。国内市場は、インフレ抑制法(IRA)の規定によって支えられており、国内リサイクルコンテンツの需要を増幅させています。その証拠に、フォードのBlueOval Cityバッテリー工場は、リサイクルアルミニウムの供給を確保しました。自動車部門では、カナダで2024年に大量の車両が廃車となり、かなりの量のスクラップが発生しました。さらに、メキシコのニアショアリングの傾向が大幅な後押しとなり、Terniumのスクラップ購入量を増加させました。

* 欧州: スクラップ市場は、炭素国境調整メカニズム(CBAM)と厳格な廃棄物輸送規制によってますます影響を受けており、これらは国内処理に有利に働いています。2024年には、ドイツが大量のリサイクルを主導し、そのかなりの部分が国内で消費されました。しかし、英国はトルコ市場の需要低迷により、トルコへの輸出が減少するという課題に直面しました。フランスは、電子機器拡大生産者責任法のおかげで、E-waste回収で進歩を遂げ、注目すべき回収率を達成しました。一方、イタリアとスペインは、使用済み車両が国内に留まるように破砕機を追加するという積極的な措置を講じました。業界の重要な動きとして、Feralpiは2024年後半にブレシアに工場を開設しました。

* 南米: ブラジルが中心であり、2024年には大量のスクラップを処理しました。GerdauやArcelorMittal Brasilなどの主要企業は、原料の半分以上をスクラップから調達し、これに大きく依存しました。輸出面では、アルゼンチンが通貨安を利用してブラジルへのスクラップ輸出を増加させました。

* 中東・アフリカ: UAEとサウジアラビアの野心的なメガプロジェクトに牽引され、2024年には合計で大量のスクラップを輸入しました。これらのプロジェクトの規模を強調すると、NEOMだけでも2030年までに年間大量の鉄筋を必要とすると予測されており、そのかなりの部分がスクラップから調達される見込みです。しかし、南アフリカは、公式な処理率が停滞しており、地域成長のボトルネックとなっています。

競争環境

スクラップメタルリサイクル市場は細分化されています。垂直統合が依然として主要な戦略です。中堅企業は、高マージンの電子機器や航空宇宙分野のストリームにアクセスするために、光学選別機やロボットピッカーを導入し、回収率を高めています。技術投資はコストカーブを二極化させており、ISO 59040純度基準を満たす工場は24ヶ月の投資回収期間を報告する一方で、遅れている企業はコンプライアンスコストの増加とマージンの縮小に直面しています。2024年には、Tomra、ZenRobotics、Huron Valley Steelなどの著名企業が主導し、高度な選別技術の特許出願が増加しており、研究開発の持続的な勢いを示しています。EUと米国における規制強化は、社内ラボとエンドツーエンドの追跡システムを持つ資本力のある既存企業に有利に働き、小規模なヤードは撤退するか、集約プラットフォームに参加しています。したがって、競争環境は、規模、技術導入、データ駆動型のトレーサビリティパートナーシップに報いるものとなっています。

スクラップメタルリサイクル業界の主要プレイヤー

主要プレイヤーは特定の順序で記載されていませんが、以下の企業が含まれます。

* Sims Metal Management Limited

* Aurubis AG

* European Metal Recycling Limited

* OmniSource, LLC

* The David J. Joseph Company (Nucor Corporation)

最近の業界動向

* 2025年3月: AM/NS India(ArcelorMittal Nippon Steel India)は、国内サプライチェーンを強化するため、コホポリに12万トンのスクラップ施設を稼働させました。これは、同社が3億5000万インドルピーを投じる投資プログラムの一環として、全国で開発を計画している4つの施設のうちの最初のものです。

* 2024年9月: Gerdau S/Aは、子会社Gerdau Ameristeelを通じて、米国におけるDales Recycling Partnershipの資産を6,000万米ドルで買収し、地域カバレッジを拡大しました。Dales Recycling Partnershipは鉄系スクラップの処理に従事しています。

スクラップメタルリサイクル市場に関する本レポートは、廃棄された金属材料を収集、選別、加工し、再利用するプロセスを詳細に分析しています。このプロセスは、新たな製品製造のための貴重な成分を抽出し、天然資源の保護、環境負荷の低減、持続可能な材料への高まる需要への対応を目的としています。スクラップメタルリサイクルは、廃棄物を埋立地から転用し、生産サイクルに再導入することで、循環経済において極めて重要な役割を果たし、資源保全とエネルギー効率を促進しています。

本調査は、金属タイプ別、最終用途産業別、および地域別に市場をセグメント化しています。金属タイプ別では、鉄系金属(鉄、鋼)と非鉄金属(銅、アルミニウム、鉛、その他)に分類されます。最終用途産業別では、建設、自動車、電気・電子、製造・産業、家電、航空宇宙・防衛、その他の産業が含まれます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる26カ国を対象としています。市場規模と予測は、各セグメントについて量(トン)に基づいて行われています。

エグゼクティブサマリーとして、いくつかの重要な知見が示されています。2025年には、市場は5億3,412万トンのスクラップメタルを処理すると予測されています。非鉄スクラップの需要は2030年までに年平均成長率(CAGR)6.24%で拡大し、鉄系金属の成長を上回ると見込まれています。最終用途セグメントでは、電気・電子機器のリサイクルが回路基板やバッテリーの回収を背景に、CAGR 6.38%で最も急速に成長しています。製鉄会社がスクラップ加工業者を買収する動きは、原料の品質確保、スポット価格変動への露出低減、電炉(EAF)ミニミルの拡大支援を目的とした垂直統合の一環です。欧州のスクラップ輸出業者に最も大きな影響を与える規制として、EUの炭素国境調整メカニズム(CBAM)が挙げられます。これは、埋め込み排出量に基づいて関税を課し、低炭素スクラップを原料とする鋼材を優遇するものです。世界の市場シェアでは、アジア太平洋地域が総トン数の半分以上を占め、最も速い成長率を示しています。

市場の成長を牽引する主な要因としては、環境意識の高まりと持続可能性に関する規制の強化が挙げられます。また、一次金属生産と比較してエネルギー節約効果が大きいこと、建設および自動車部門からの需要が加速していること、スクラップ供給を垂直統合する電炉ミニミルの拡大、そしてAIを活用した高純度スクラップ選別による回収率の向上が挙げられます。

一方、市場の成長を阻害する要因としては、新興経済国における収集インフラの未整備、スクラップの汚染問題と品質管理コスト、商品サイクルに連動した価格の変動性が指摘されています。

本レポートでは、市場の概観、市場の推進要因と阻害要因に加え、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争環境を深く掘り下げています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、AIM Recycling、ArcelorMittal、Aurubis AG、Dowa Holdings Co. Ltd、Sims Metal Management Limited、Tata Steel Limitedなど、主要な21社の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

さらに、市場の機会と将来の展望として、ホワイトスペース分析や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 環境意識と持続可能性規制

- 4.2.2 省エネルギーと一次金属生産の比較

- 4.2.3 建設および自動車分野からの需要加速

- 4.2.4 スクラップ供給を垂直統合するEAFミニミルの拡大

- 4.2.5 AIを活用した高純度スクラップ選別による回収率向上

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における限定的な回収インフラ

- 4.3.2 スクラップの汚染と品質管理コスト

- 4.3.3 コモディティサイクルに連動する価格変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 金属タイプ別

- 5.1.1 鉄系金属

- 5.1.1.1 鉄

- 5.1.1.2 鋼

- 5.1.2 非鉄金属

- 5.1.2.1 銅

- 5.1.2.2 アルミニウム

- 5.1.2.3 鉛

- 5.1.2.4 その他の金属タイプ

-

5.2 最終用途産業別

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 電気・電子

- 5.2.4 製造業および産業部門

- 5.2.5 家電製品

- 5.2.6 航空宇宙・防衛

- 5.2.7 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 北欧諸国

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AIM Recycling

- 6.4.2 ArcelorMittal

- 6.4.3 Aurubis AG

- 6.4.4 Baosteel Group Corporation

- 6.4.5 CMR Green Technologies Ltd

- 6.4.6 COHEN

- 6.4.7 Commercial Metals Company

- 6.4.8 Dowa Holdings Co. Ltd

- 6.4.9 European Metal Recycling Limited

- 6.4.10 Gerdau S/A

- 6.4.11 Greenwave Technology Solutions Inc.

- 6.4.12 Norton Aluminium

- 6.4.13 OmniSource, LLC

- 6.4.14 Remondis SE & CO. KG

- 6.4.15 Sims Metal Management Limited

- 6.4.16 SL Recycling

- 6.4.17 Tata Steel Limited

- 6.4.18 The David J. Joseph Company (Nucor Corporation)

- 6.4.19 TKC Metal Recycling Inc.

- 6.4.20 Tom Martin Company Ltd

- 6.4.21 Total Metal Recycling, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属スクラップリサイクルとは、使用済み金属製品や製造工程で発生する金属くずを回収し、再利用可能な状態に加工するプロセスです。これは天然資源の新規採掘を抑制し、それに伴う環境負荷、特に二酸化炭素(CO2)排出量やエネルギー消費量を大幅に削減することに貢献します。例えば、鉄スクラップからの鉄鋼生産は、鉄鉱石からの一次精錬と比較して、CO2排出量を約75%、エネルギー消費量を約60%削減できるとされ、資源の有効活用と環境保護を両立させる上で極めて重要な役割を担っています。

金属スクラップは、「鉄スクラップ」と「非鉄金属スクラップ」に大別されます。鉄スクラップは、自動車、家電、建築物などから発生する鉄鋼製品のくずで、製造工程で出る「新断くず」と、使用済み製品から回収される「市中くず」に分類されます。新断くずは高品質で不純物が少なく、市中くずは選別・処理に手間がかかる場合があります。非鉄金属スクラップには、銅、アルミニウム、ステンレス、鉛、亜鉛、ニッケルなどが含まれます。銅スクラップは電線や電子部品から、アルミニウムスクラップは飲料缶や自動車部品から回収され、特にアルミニウムはリサイクルによるエネルギー削減効果が大きいです。ステンレススクラップは厨房機器や建材に用いられます。また、金、銀、プラチナなどの「貴金属スクラップ」は電子部品や宝飾品から、リチウム、コバルト、ニッケルといった「レアメタルスクラップ」はEVバッテリーや高性能電子機器から回収され、その安定供給と資源確保の観点からリサイクル技術の開発が喫緊の課題となっています。

回収・加工された金属スクラップは、新たな金属製品の原料として幅広く利用されます。鉄スクラップは、主に電炉で溶解され、棒鋼やH形鋼などの建築資材、自動車部品、家電製品などに生まれ変わります。非鉄金属スクラップも、それぞれの金属の特性に応じた製品の原料となります。例えば、アルミニウムスクラップは再び飲料缶や自動車部品、建材などに、銅スクラップは電線や配管、電子部品などにリサイクルされます。

金属スクラップのリサイクルは、天然資源の採掘量を減らし、製造時のエネルギー消費量やCO2排出量を大幅に削減できるため、持続可能な社会の実現に不可欠な役割を担っています。特に、鉱石から金属を精錬するプロセスと比較して、スクラップからのリサイクルは環境負荷が格段に低いことが特徴です。例えば、アルミニウムは鉱石から製造するのに比べ、スクラップからリサイクルすることで約95%のエネルギーを節約できると言われています。

しかし、金属スクラップのリサイクルには課題も存在します。異物の混入や品質のばらつき、複雑な複合素材からの分離技術、そして国際的な需給バランスや価格変動などが挙げられます。これらの課題を克服し、より効率的で高品質なリサイクルを実現するためには、選別・破砕・溶解・精錬といった各工程における技術革新が求められています。また、製品設計の段階からリサイクルしやすい素材や構造を考慮する「設計段階からのリサイクル性向上(DfR: Design for Recyclability)」の考え方も重要視されています。

近年では、IoTやAIを活用した自動選別技術の開発や、レアメタル・貴金属の回収率を高めるための新たな精錬技術の研究も進められています。これらの取り組みは、限りある地球資源を有効活用し、循環型経済を構築するための重要な一歩となります。金属スクラップは単なる廃棄物ではなく、未来の産業を支える貴重な「都市鉱山」として、その価値がますます高まっています。