スクリーン印刷ラベル市場 規模・シェア分析 – 成長動向と予測(2025年~2030年)

スクリーン印刷ラベル市場レポートは、タイプ(シュリンクスリーブラベル、ライナーレスラベルなど)、エンドユーザー(ファッション・アパレル、食品、飲料など)、印刷インクタイプ(溶剤系、水性、UV硬化型など)、基材(紙、プラスチックフィルム、ガラス、金属など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スクリーン印刷ラベル市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

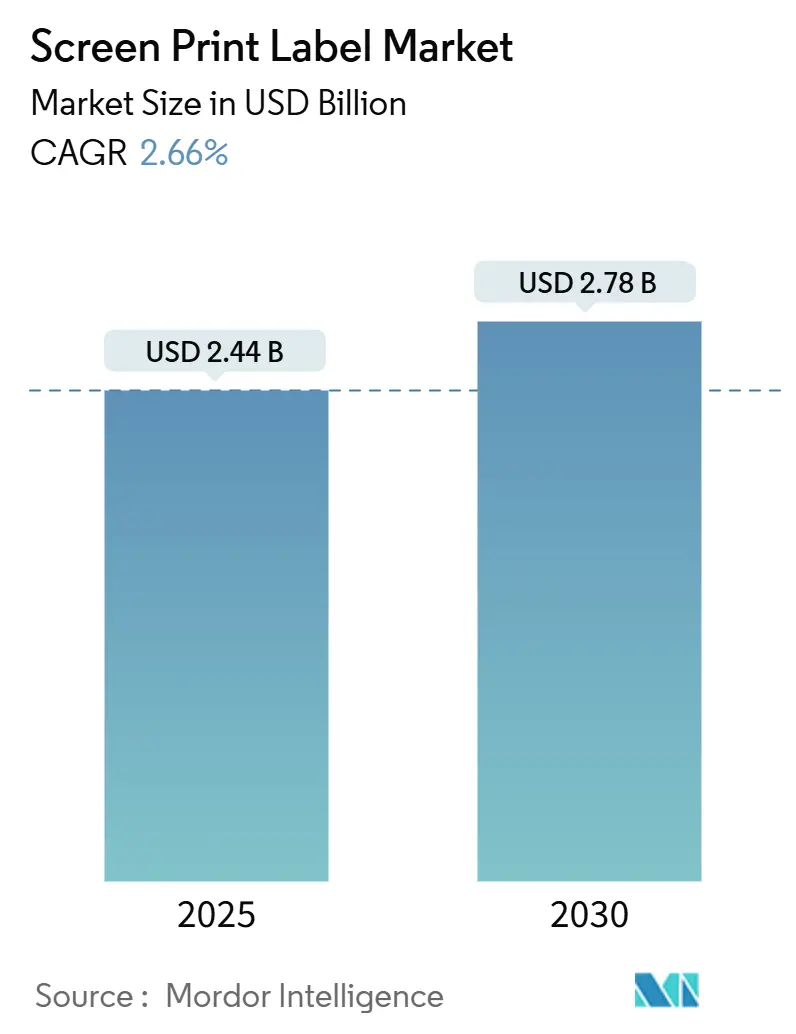

スクリーン印刷ラベル市場は、2025年に24.4億米ドルに達し、2030年には27.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.66%です。この市場は、標準的な紙ラベルよりも20~40%高いプレミアムで販売される、高マージンのスマートラベルや耐熱性構造への移行が進んでいます。Eコマースの配送需要、電気自動車バッテリーの識別要件、ISTA 3L湿度サイクル規則の厳格化などが、導電性インクの印刷や近距離無線通信(NFC)アンテナの埋め込みが可能なUV-LEDスクリーン印刷機への投資を促進しています。また、カリフォルニア州のVOC(揮発性有機化合物)排出量規制やアジア太平洋地域のトレーサビリティ義務化により、耐久性があり溶剤フリーのインクや湿度耐性のある基材への需要が高まっています。市場では統合が進んでいますが、上位5社が売上高の約3分の1を占めるに過ぎず、価格決定力は限定的です。ロータリー印刷機には80万~120万米ドルの設備投資が必要であり、石油化学製品の原材料価格の変動も、短期的な生産能力増強を抑制する要因となっています。

本レポートは、タイプ別(シュリンクスリーブラベル、ライナーレスラベルなど)、エンドユーザー別(ファッション・アパレル、食品、飲料など)、印刷インクタイプ別(溶剤ベース、水性、UV硬化型など)、基材別(紙、プラスチックフィルム、ガラス、金属など)、および地域別に市場をセ分析し、価値(米ドル)で予測を提供しています。

主要なレポートのポイント

* タイプ別: シュリンクスリーブが2024年に38.64%の市場シェアを占め、2030年までに3.54%のCAGRで拡大すると予測されています。

* エンドユーザー別: 化粧品・パーソナルケア分野が4.65%で最速の成長率を示し、食品分野は2024年に28.53%で最大の収益シェアを維持しています。

* 印刷インクタイプ別: UV硬化型システムが2024年に40.32%の市場シェアを占め、水性インクは2030年までに4.41%のCAGRで成長すると予測されています。

* 基材別: プラスチックフィルムが2024年に46.42%の収益を占め、紙はリサイクル義務化により3.75%のCAGRで成長しています。

* 地域別: 北米が2024年に40.12%の収益を占め、アジア太平洋地域は2030年までに5.21%のCAGRで成長すると予測されています。

グローバルスクリーン印刷ラベル市場のトレンドと洞察

促進要因

1. 日用消費財(FMCG)における耐久性ブランディングソリューションの需要増加(CAGRへの影響: +0.8%):

* ブランドオーナーは、キセノンアーク露光、繰り返しの摩耗、詰め替えパックサイクルに耐えるラベルを求めています。ユニリーバは2,000時間の光老化後もDelta E 2.0以内の色安定性を要求し、P&GはASTM D5264に基づく50回の二重摩擦試験に耐える閾値を設定しています。欧州での詰め替え可能パックへの移行に伴い、ラベルは15~20回の高温洗浄サイクルにも耐える必要があります。

2. Eコマースの成長による堅牢な包装ラベルの必要性(CAGRへの影響: +0.7%):

* Amazonの2024年包装規則では、48時間の水浸漬後も無傷のラベルが求められ、ポリエステルスクリーン構造とアクリル系接着剤が推奨されています。ISTA 3L落下試験では40~60Gの衝撃荷重が加わるため、接着剤の塗布面積を85%に増やす必要があります。FedExは72時間後に16 oz/inの最小剥離接着力を指定しており、溶剤アクリル系スクリーンインクはこれを最大35%上回ります。

3. UV-LEDスクリーン印刷装置の進歩(CAGRへの影響: +0.6%):

* 新しいUV-LEDアレイは、395nmで15W/cm²の出力を提供し、25µmのインク膜を80m/分で硬化させ、エネルギー消費を最大85%削減します。ウェブのピーク温度が低いため、55℃以上で変形するポリ乳酸フィルムへの直接印刷が可能です。ランプ寿命は20,000時間を超え、年間ダウンタイムを120時間から15時間未満に短縮し、設備総合効率を向上させます。

4. RFIDおよびQRコードを統合したスマートラベル機能の普及(CAGRへの影響: +0.5%):

* スクリーン印刷は、NFCアンテナ用の導電性銀トレースを形成し、インレイアタッチメントと比較して1ユニットあたり0.08~0.12米ドルのコスト削減を実現します。GS1のDigital Link標準は、単一のQRシンボル内にバッチデータを格納しますが、15mm角内で600dpiの解像度が不可欠です。中国のGB 38507-2020規則により、2025年末までにすべての包装食品にQRコードが義務付けられ、数億平方メートルもの追加需要が生まれます。

5. 溶剤フリースクリーン印刷インクへの持続可能性の推進(CAGRへの影響: +0.4%):

* 環境規制の強化により、溶剤フリーインクへの需要が高まっています。

6. 電気自動車バッテリーにおける耐熱ラベルの採用増加(CAGRへの影響: +0.3%):

* 電気自動車市場の成長に伴い、バッテリーの識別には-40℃から150℃の温度サイクルに耐えるUL 969承認の耐熱ラベルが必要とされています。

抑制要因

1. 多色スクリーン印刷セットアップの高コスト(CAGRへの影響: -0.5%):

* ロータリー印刷機には80万~120万米ドルの初期費用が必要であり、これはエントリーレベルのデジタル印刷機の4~5倍です。準備には45~90分かかり、短納期での生産を遅らせ、スクラップを増加させます。新興市場のコンバーターは、金利が緩和されるか、より長いロットでの注文が増えるまで、設備増強を遅らせる傾向にあります。

2. デジタルインクジェットラベル印刷との競合(CAGRへの影響: -0.6%):

* インクジェットシステムは現在、1,200×1,200dpiの解像度で13.5m²/hの速度に達し、インク費用は1m²あたり0.18~0.22米ドルと、5,000リニアメートル未満のロットではスクリーンの0.28~0.35米ドルよりも低くなっています。ピエゾヘッドは最大10リットル持続し、交換サイクルを延ばし、コスト差を縮めています。HPのIndigo 25Kは97%のPantone精度を満たします。しかし、耐摩擦性はUVスクリーンフィルムよりも30~40%低いため、スクリーン印刷は200%の伸びが必要なシュリンクスリーブや熱転写グラフィックで依然として優位を保っています。

3. 石油化学製品の原材料価格の変動(CAGRへの影響: -0.4%):

* インクや基材の主要な原材料である石油化学製品の価格変動は、生産コストに直接影響を与え、市場の成長を抑制する可能性があります。

4. スクリーン印刷作業におけるVOC規制(CAGRへの影響: -0.3%):

* 欧州や北米におけるVOC規制は、溶剤系インクを使用するスクリーン印刷業者にとって課題となり、溶剤フリーインクへの移行を促しています。

セグメント分析

* タイプ別:シュリンクスリーブがフルボディブランディングで優位

* シュリンクスリーブは2024年の収益の38.64%を占め、3.54%のCAGRで成長すると予測されています。360度のグラフィックカバー、最大78%の蒸気トンネル収縮、不規則な容器デザインとの互換性といった利点があります。Pentalabel Boostのようなエネルギー効率の高いフィルムは、蒸気使用量を30%削減し、容器あたり0.008~0.012米ドルのコスト削減に貢献します。ライナーレスソリューションはシェアは低いものの、廃棄物ゼロのワークフローを求める物流顧客にアピールしています。ウェットグルーラベルはビール業界のレガシーなガラス瓶ラインで使われていますが、缶の普及によりこのニッチは縮小しています。アパレル用の熱転写デカールや耐久消費財用のインモールドオプションも、それぞれ特殊な要件を満たし、価格プレミアムを維持しています。

* 持続可能性と認証機能も成長を後押ししています。スクリーン印刷されたホログラフィック箔は、酒類や化粧品業界での偽造防止に役立ち、ウォッシャブルインクはリターナブルパッケージングループでの使用を可能にします。クラフト飲料ブランドは、デジタル印刷では生産速度で再現できない盛り上がったニスや触覚効果を活用しています。

* エンドユーザー別:化粧品が食品を上回りプレミアム化を牽引

* 食品ブランドは、アレルゲンや改ざん防止規則により高い需要を維持し、2024年の売上高の28.53%を占めましたが、化粧品・パーソナルケア分野は4.65%の最速CAGRで成長すると予測されています。プレステージラインは、UVスクリーン印刷のみが提供できるメタリックインク、ソフトタッチニス、耐薬品性を要求します。ロレアルは現在、油性製剤への30日間浸漬に耐える85%以上のインク架橋密度を指定しています。今後のFDAの健康表示ラベルは、より多くの可変データを追加するものであり、ハイブリッドスクリーン・デジタルワークフローが色ずれなくこの課題を解決します。

* 飲料用途は、クラフトビール醸造所が職人技を強調するテクスチャードラベルを注文するため、10%台半ばのシェアを享受しています。医薬品のシリアル化には600dpiの二次元コードが利用され、産業用途ではミネラルスピリットへの曝露に耐えるラベルが必要です。ファッションラベルは、ファストファッションブランドがダイレクト・トゥ・ガーメント印刷を採用しているため、緩やかな成長ですが、高級ブランドはブランドの伝統を重視し、スクリーン印刷ロゴ入りの織りサテンを好んでいます。

* 印刷インクタイプ別:水性が規制の追い風で成長

* UV硬化型インクは、即時硬化性と高い耐薬品性により、2024年の収益の40.32%を占めました。水性化学品は4.41%のCAGRで成長しており、カリフォルニア州の250g/L VOC上限や欧州のグリーンディール目標に準拠しています。AquaGripのようなハイブリッドシステムは、水のレオロジーとUV架橋を融合させ、200g/L VOC未満でポリエチレンに22oz/inの剥離強度を提供します。

* 溶剤系インクは、コロナ処理されていない低表面エネルギーのポリプロピレンには依然として必要ですが、シリコーンインクや導電性銀インクは、ニッチな熱転写やRFIDのニーズに対応しています。ナノシリカ強化の進歩により、耐摩耗寿命は250回の二重摩擦試験にまで延長され、プレミアムセグメント向けに新たなセールスポイントを提供しています。

* 基材別:紙が循環経済規則で進展

* プラスチックフィルムは、シュリンクスリーブに必要な120~180%の伸びにより、2024年に46.42%のシェアを維持しました。紙の価格は、森林管理協議会(FSC)の義務化や縁石回収リサイクル要件により3.75%上昇しています。MondiのEcoWicket紙は射出成形に耐えながら、都市ごみ処理で95%の繊維を回収します。フィルムメーカーは、ボトル洗浄中に剥離するCleanFlakeのようなアルカリ可溶性接着剤で対応し、リサイクルPETの純度を94%以上に高めています。特殊なガラス・金属ラベルには、食器洗い機や塩水噴霧に耐えるセラミックまたはエポキシインクが使用され、ポリ乳酸、ストーンペーパー、バイオポリマー基材は、新たな堆肥化可能な経路を開拓しています。

地域分析

* 北米: 2024年の収益の40.12%を占め、医薬品サプライチェーンセキュリティ法(DSCSA)のシリアル化が二桁の再印刷需要を刺激しました。米国のコンバーターはUV-LED設備に最大2.2億米ドルを投資し、メタリックインクや触覚仕上げを求めるクラフト飲料や特殊食品の契約を獲得しました。カナダの二言語ラベル法は情報密度を高め、不透明なスクリーンインクに有利に働きました。メキシコの電子機器マキラドーラは、260℃のリフローに対応するポリイミドラベルを指定し、地域需要を強化しています。

* 欧州: 売上高の約4分の1を占めました。包装・包装廃棄物規制により、2030年までにラベルに65%のリサイクル含有量が義務付けられ、コンバーターはモノマテリアル構造への移行を促されています。ドイツのVerpackGによる非リサイクル品への課金や、英国のUKCAマークへの切り替えは、スクリーン印刷に有利な短ロット注文を増加させました。オリーブオイルやワインの原産地認証のためのセキュリティホログラムは、依然として堅調なニッチ市場です。

* アジア太平洋: 中国の2025年末のQRコード義務化により、数十億個の包装食品に影響が及ぶため、5.21%のCAGRで成長すると予測されています。インドのIS 17142:2024接着規則は、湿度の高い沿岸地域でのウェットグルーの採用を加速させています。日本の溶剤フリー印刷機に対する税制優遇、韓国のラベル廃棄物に対する預託金制度、オーストラリアのISO 22000輸出基準も、地域での採用拡大を後押ししています。中東およびアフリカの成長率は中一桁台で推移しており、サウジアラビアの現地化規則や南アフリカの現地コンテンツ閾値が国内での印刷機設置を促しています。

競争環境

スクリーン印刷ラベル市場は適度に細分化されており、上位5社が売上高のわずか28~32%を占めるに過ぎず、地域スペシャリストの余地が残されています。CCL IndustriesはTapp Technologiesを買収し、NFCチップ埋め込みを内製化することで、リードタイムを1週間未満に短縮し、外部コストを削減しました。

省エネ型UV-LEDレトロフィットや導電性インクアンテナ印刷は、熱に弱い基材やスマートパッケージングのユースケースをターゲットとするリーダーを差別化しています。ホワイトスペースの機会としては、-40℃から150℃の温度サイクルでUL 969承認が必要な電気自動車バッテリーラベルが挙げられます。

持続可能性は、挑戦者にとって強力な差別化要因です。Avery DennisonのCleanFlake接着剤は、リサイクルPETの純度を94~96%に高め、高価なラベルコストを相殺する樹脂プレミアムを獲得しています。特許出願は、非接触決済用の0.5Ω/sq未満の抵抗を持つ銀ナノ粒子インクに集中しています。ハイブリッドワークフローは、デジタル可変データとスクリーンステーションを組み合わせて特色を印刷し、準備時間を20分に短縮します。カリフォルニア州のVOC規制は、溶剤系印刷業者に40万~60万米ドルをかけてインク再循環システムを改修するか、州市場から撤退するかの選択を迫っています。

スクリーン印刷ラベル業界の主要企業

* Fort Dearborn Company

* Autajon Group

* CCL Industries Inc.

* Mondi PLC

* Ahistrom Munksjo Oyj

最近の業界動向

* 2025年9月: 北米の飲料グループは、今後のリサイクル含有量目標を達成するため、PETシュリンクスリーブにアルカリ可溶性CleanFlake接着剤を採用し、フルボディスクリーン印刷グラフィックの需要を加速させています。

* 2025年6月: AmazonやAlibabaを筆頭とするグローバルEコマースプラットフォームは、2024年のパイロット成功後、耐摩耗性ポリエステルスクリーン印刷配送ラベルを地域のフルフィルメントハブ全体で展開しています。

* 2024年10月: CCL IndustriesはTapp Technologiesの買収を完了し、NFC埋め込み機能を内製化しました。

* 2024年9月: UPM Raflatacは、シリコーン剥離ライナーを不要にし、材料コストを最大20%削減するForest Filmライナーレスラベルを発表しました。

このレポートは、グローバルスクリーン印刷ラベル市場に関する詳細な分析を提供しています。スクリーン印刷ラベルは、あらゆる形状、厚さ、サイズの基材に印刷可能であり、透明ラベルの表裏両面にも印刷できる汎用性の高さが特徴です。主にバッグ、荷物、衣料品、飲料、化粧品などの分野で幅広く利用されています。本レポートでは、市場の仮定、定義、調査範囲、調査方法について概説しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。スクリーン印刷ラベル市場は、2025年には24.4億米ドルの規模に達し、2030年までには27.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 日用消費財(FMCG)分野における耐久性のあるブランディングソリューションへの需要増加。

* Eコマースの拡大に伴い、堅牢な包装ラベルが不可欠となっていること。

* UV-LEDスクリーン印刷装置の技術革新により、エネルギー消費が最大85%削減され、より高速なインク硬化が可能になり、感熱性フィルムや堆肥化可能なフィルムへの印刷も可能になったこと。

* RFIDやQRコードを統合したスマートラベル機能の普及。

* 溶剤フリーのスクリーン印刷インクへの移行など、持続可能性を重視する動き。

* 電気自動車(EV)バッテリーの普及に伴う、高温環境に耐える耐熱ラベルの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* 多色スクリーン印刷システムの導入にかかる高額な初期費用。

* 短納期や小ロット印刷において、デジタルインクジェット印刷がスクリーン印刷よりもコスト面で優位に立つこと(ただし、耐久性やシュリンク用途ではスクリーン印刷が優位性を保っています)。

* インク製造に使用される石油化学原料の価格変動。

* カリフォルニア州のRule 1130 VOC排出量上限規制や欧州の包装・包装廃棄物規制など、揮発性有機化合物(VOC)排出に関する厳しい環境規制が、水性インクやリサイクル可能な基材への移行を促していること。

市場は、タイプ別(シュリンクラベル、ライナーレスラベル、ウェットグルーラベルなど)、エンドユーザー別(ファッション・アパレル、食品、飲料、化粧品・パーソナルケアなど)、印刷インクタイプ別(溶剤ベース、水性、UV硬化型、シリコーンインクなど)、基材別(紙、プラスチックフィルム、ガラス、金属、布地など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されています。

特に、シュリンクラベルは、フルボディグラフィックスと360度ブランディングの利点により、2024年の収益の38.64%を占め、最大のシェアを維持しています。

地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)5.21%で最も速い成長を遂げると予測されています。これは、中国におけるQRコードによるトレーサビリティの義務化や、競争力のある労働コストが主な要因です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業(3M Company、Avery Dennison Corporation、CCL Industries Inc.、Fuji Seal International Inc.、SATO Holdings Corporationなど21社)のプロファイルが含まれています。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク、製品とサービス、最近の動向などが詳細に分析されています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 日用消費財における耐久性のあるブランディングソリューションへの需要の高まり

- 4.2.2 堅牢な包装ラベルを必要とするEコマースの成長

- 4.2.3 UV-LEDスクリーン印刷装置の進歩

- 4.2.4 RFIDおよびQRコードを統合したスマートラベル機能の普及

- 4.2.5 無溶剤スクリーン印刷インクへの持続可能性の推進

- 4.2.6 電気自動車バッテリーにおける耐熱ラベルの採用増加

-

4.3 市場の阻害要因

- 4.3.1 多色スクリーン印刷設備の高コスト

- 4.3.2 デジタルインクジェットラベル印刷との競合

- 4.3.3 インク用石油化学原料価格の変動

- 4.3.4 揮発性有機化合物排出に関する厳しい環境規制

- 4.4 業界バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手または消費者の交渉力

- 4.8.3 サプライヤーの交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 シュリンクスリーブラベル

- 5.1.2 ライナーレスラベル

- 5.1.3 湿式接着ラベル

- 5.1.4 その他のタイプ

-

5.2 エンドユーザー別

- 5.2.1 ファッションおよびアパレル

- 5.2.2 食品

- 5.2.3 飲料

- 5.2.4 化粧品およびパーソナルケア

- 5.2.5 その他のエンドユーザー

-

5.3 印刷インクタイプ別

- 5.3.1 溶剤ベース

- 5.3.2 水性

- 5.3.3 UV硬化型

- 5.3.4 シリコーンインク

- 5.3.5 その他の印刷インクタイプ

-

5.4 基材別

- 5.4.1 紙

- 5.4.2 プラスチックフィルム

- 5.4.3 ガラス

- 5.4.4 金属

- 5.4.5 布地

- 5.4.6 その他の基材

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランクまたはシェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M Company

- 6.4.2 Ahlstrom-Munksjo Oyj

- 6.4.3 Autajon Group

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Brady Corporation

- 6.4.6 CCL Industries Inc.

- 6.4.7 Constantia Flexibles Group GmbH

- 6.4.8 Coveris Group

- 6.4.9 Fort Dearborn Company

- 6.4.10 Fuji Seal International Inc.

- 6.4.11 Gallus Ferd. Rüesch AG

- 6.4.12 Huhtamaki Oyj

- 6.4.13 Inland Label and Marketing Services LLC

- 6.4.14 Lintec Corporation

- 6.4.15 Mondi plc

- 6.4.16 Multi-Color Corporation

- 6.4.17 R.R. Donnelley and Sons Company

- 6.4.18 SATO Holdings Corporation

- 6.4.19 TSC Auto ID Technology Co. Ltd.

- 6.4.20 UPM Raflatac (UPM-Kymmene Corporation)

- 6.4.21 Xeikon (Flint Group)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スクリーン印刷ラベルとは、スクリーン印刷技術を用いて製造されるラベル全般を指します。この印刷方式は、メッシュ状の版にインクを乗せ、スキージで圧力をかけながらインクを押し出し、版の開口部からラベル基材に転写するものです。最大の特徴は、インクの厚膜印刷が可能である点にあります。これにより、非常に高い耐久性、耐候性、耐薬品性を持つラベルを製造できるほか、多様な特殊インクや幅広い素材に対応できる汎用性の高さも持ち合わせています。紙、プラスチックフィルム、金属箔、布地、ガラスなど、様々な基材に印刷が可能で、特に屋外や過酷な環境下での使用が求められるラベルにおいて、その真価を発揮します。

スクリーン印刷ラベルは、素材、インク、用途、形状によって多岐にわたります。素材では、PET、PP、PC、PVCなどのプラスチックフィルムが主流ですが、紙、合成紙、金属箔なども用いられ、透明性、耐熱性、耐薬品性、柔軟性など、素材の特性を活かしたラベルが数多く存在します。インクでは、UV硬化型、溶剤型、水性インクが一般的ですが、導電性、蓄光、感温、盛り上げ、メタリックなど、機能性や装飾性を高める特殊インクも豊富に利用され、高付加価値なラベルを実現します。用途では、工業用、屋外用、医療用、装飾用、食品用、家電用、セキュリティ用など、幅広い分野で活用されています。形状では、四角形、円形、楕円形といった一般的なものから、複雑な自由曲線を持つものまで、様々なデザインに対応可能です。また、ロール状、シート状、単枚など、用途に応じた供給形態も選択できます。

スクリーン印刷ラベルの製造工程は、まずデザインデータに基づき、版(スクリーンメッシュ)を作成することから始まります。次に、選択された基材を印刷機にセットし、版を通してインクを転写します。多色印刷の場合は、色ごとに版と印刷工程を繰り返します。インクの乾燥・硬化後、必要に応じて表面保護のためのラミネート加工や、特定の形状にカットするための抜き加工(ダイカット)が行われます。最終的に、品質検査を経て製品として出荷されます。

この印刷方式は、特に耐久性や特殊な機能が求められるラベルにおいて、他の印刷方式では実現が難しい高い品質と性能を提供します。そのため、自動車部品、電子機器、産業機械、医療機器、屋外看板、危険物表示など、信頼性が不可欠な分野で広く採用されています。