スクリーン印刷サービス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

スクリーン印刷サービス市場レポートは、基材(繊維、プラスチック、ガラス、紙および板紙など)、サービスタイプ(手動、自動フラットベッドなど)、インクタイプ(プラスチゾル、水性、UV硬化型など)、エンドユーザー産業(アパレルおよびファッション、包装およびラベル、広告および看板など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スクリーン印刷サービス市場の概要を以下にまとめました。

市場規模と成長予測

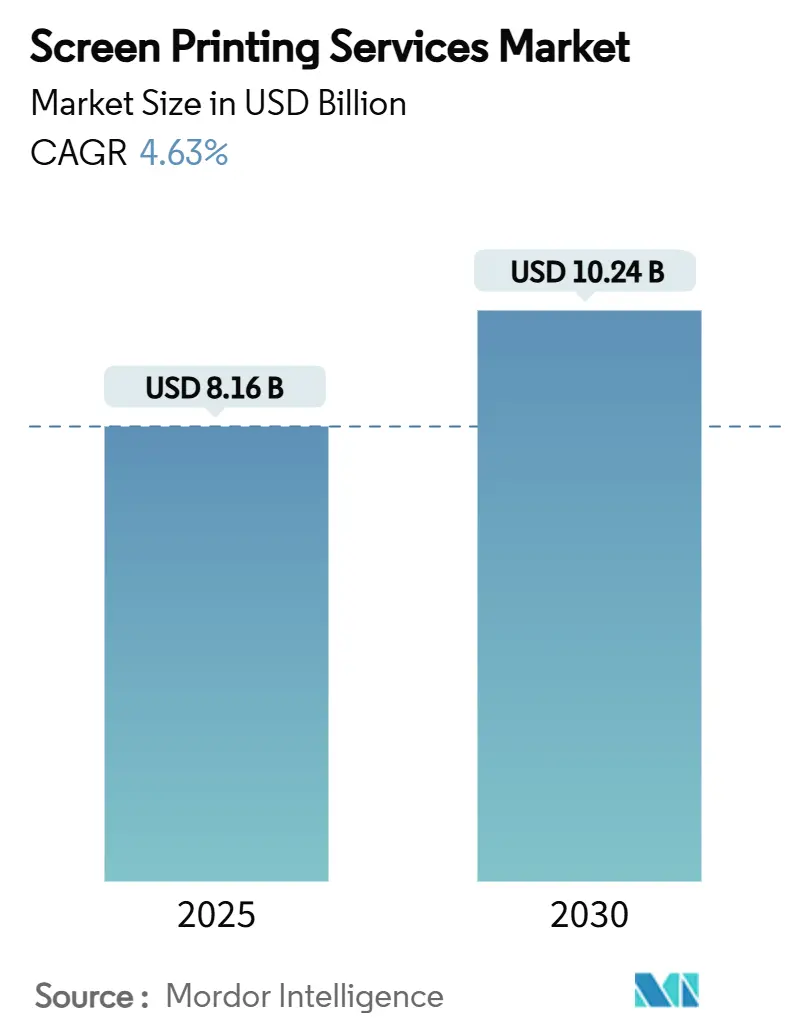

スクリーン印刷サービス市場は、2025年には81.6億米ドルと推定され、2030年までに102.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.63%です。この市場の需要は、アパレル装飾、パッケージング、サイネージに根ざしていますが、プリンテッドエレクトロニクスや自動車のヒューマンマシンインターフェース(HMI)といった新たな収益源が、サービスプロバイダーにとっての機会を広げています。厚膜印刷能力、優れた耐久性、機能性インクの堆積オプションは、デジタルプロセスが不透明度、伸縮性、導電性で劣る場合に、スクリーン印刷の競争力を維持する要因となっています。

地域別では、アジア太平洋地域が世界的な取引量を牽引しており、欧州と北米では持続可能性に関する規制が水性インクへの移行を加速させています。自動化は生産量と一貫性を向上させ、中規模企業はロータリープレスやカルーセルプレスへの投資を促しています。PrintfulとPrintifyの提携のような最近の合併は、業界が規模の経済へと移行していることを示しています。

主要な市場動向と洞察

成長要因(CAGRへの影響度)

1. カスタムアパレルおよび販促品需要の増加(+1.5%): 企業ブランディング、インフルエンサーマーケティング、Web-to-printストアフロントが、スクリーン印刷でしか得られない耐久性、不透明度、触覚的な仕上がりを重視する少量注文を促進しています。ファッションブランドは、ダイレクト・トゥ・コンシューマー戦略に合わせたプレミアムな配置にこのプロセスを利用し、販促品購入者は持続可能性の誓約を強化する高価値の衣料品を選択しています。ワークフローの自動化により、中規模の印刷業者は利益を犠牲にすることなく多様なデザインを実現でき、スクリーン印刷サービス市場は、長持ちする印象を求めるブランドオーナーにとって回復力のあるサプライヤーとしての地位を確立しています。

2. Eコマース物流向け包装およびラベル印刷の拡大(+1.2%): オンライン小売は、自動化されたフルフィルメント、輸送、返品に耐える必要のある段ボール箱、メーラー、セキュリティラベルの需要を高めています。スクリーン印刷された触覚警告、RFIDアンテナ、高不透明度のブランドカラーは、プレミアムな出荷を差別化し、欧州のRFIDラベル市場が2027年までに25億ユーロ(27.1億米ドル)に達する見込みは、その規模の可能性を裏付けています。中国における段ボール紙の使用量の回復も、紙基材への特殊インクの需要を増大させています。

3. 規制強化による水性および環境配慮型インクの採用(+1.0%): 欧州のREACH規制や米国のTSCA規則の進化は、印刷業者に揮発性有機化合物(VOC)排出量の削減を義務付けています。成熟したサプライヤーは、コンプライアンスの専門知識を活用して低VOCブレンドをリリースしており、Avientのバイオベースプラストゾールポートフォリオが持続可能性と不透明度のバランスを取っていることがその証拠です。早期採用者は短期的な硬化装置のアップグレードを吸収しますが、環境基準にコミットするグローバルブランドとの優先サプライヤーとしての地位から恩恵を受けています。

4. プリンテッドエレクトロニクスおよびIoT向けスクリーン印刷導電性回路の出現(+0.8%): 6.02 × 10^6 S m-1の導電性を達成する伸縮性のある銀ベースのペーストは、スクリーン印刷をフレキシブル回路、ウェアラブルセンサー、自動車用タッチモジュールへと拡大させています。30 m²/hの生産能力を持つロール・ツー・ロールラインは、アプリケーションの量が増加した場合に、エッチング銅に対してコスト競争力のあるプロセスとなり、エレクトロニクスサプライチェーンにおけるスクリーン印刷サービス市場の対象シェアを広げています。

5. 自動車内装におけるスクリーン印刷HMIフィルムおよびセンサーへの移行(+0.7%): 自動車のHMIフィルムやセンサーへのスクリーン印刷技術の採用が進んでいます。

6. Web-to-printプラットフォームによるオンデマンド大量カスタマイズ(+0.6%): Web-to-printプラットフォームにより、オンデマンドでの大量カスタマイズが可能になり、市場の成長を後押ししています。

抑制要因(CAGRへの影響度)

1. デジタル/DTGおよびDTF印刷技術による市場浸食(-1.1%): ダイレクト・トゥ・ガーメント(DTG)エンジンは現在、1時間あたり400枚以上の衣料品を印刷でき、スクリーン準備が不要なため、100枚以下の小ロット注文におけるコスト優位性を侵食しています。DS-4000のようなハイブリッドプレスは、既存企業がデジタル画像と不透明なスクリーンホワイトを組み合わせることを可能にしますが、可変データや迅速な納期が寿命要件よりも重視される市場では、市場シェアの損失が続いています。

2. 特殊メッシュ、エマルジョン、プラストゾール原材料の価格変動(-0.9%): PVC、可塑剤、ポリエステル糸の価格変動は、特にヘッジメカニズムを持たない小規模な工房にとって粗利益を圧迫します。東アジアにおけるメッシュ生産の集中は、港湾混雑やエネルギー価格の高騰への露出を増大させ、印刷業者に代替サプライヤーの検討、条件の再交渉、見積もり有効期間の短縮を促しており、これらは管理上のオーバーヘッドを増加させ、顧客関係に負担をかけています。

3. 多層・高精度スクリーン印刷における熟練労働者不足(-0.7%): 特に北米や欧州などの先進国市場では、多層・高精度スクリーン印刷に対応できる熟練労働者の不足が課題となっています。

4. 中小企業にとっての自動化されたロータリープレスなどの設備投資の高さ(-0.5%): 自動化されたカルーセルプレスやロータリープレスへの設備投資は高額であり、特に新興市場の中小企業にとっては大きな負担となっています。

セグメント別分析

* 基材別: 2024年には繊維がスクリーン印刷サービス市場シェアの56.12%を占め、ファッション、作業服、ホームテキスタイルにおけるプロセスの中心性を強化しています。中国の3011億米ドルの輸出エンジンと、2030年までに3500億米ドルに達するインドの軌道から恩恵を受けており、安定した受注パイプラインを確保しています。一方、導電性フィルムは8.21%のCAGRで最も急速に成長しているニッチ市場を形成しています。自動車のダッシュボードやフレキシブルウェアラブルには、剥離することなく銀やグラフェンインクを搭載できる透明で伸縮性のある基材が必要です。

* サービスタイプ別: 2024年には自動フラットベッドラインがスクリーン印刷サービス市場規模の42.12%を占め、稼働時間の向上、精密なフラッドバー、セットアップ廃棄物の削減への移行を示しています。ロータリー印刷は9.25%のCAGRで成長すると予測されており、円筒形パッケージング、チューブ、高速ラベル作業で優れた性能を発揮します。

* インクタイプ別: 2024年にはプラストゾールがスクリーン印刷サービス市場シェアの51.07%を占め、その扱いやすい粘度、広い色域、染料移行への耐性を反映しています。しかし、グローバル小売業者による持続可能性監査は、現在年間7.05%で成長している水性インクの採用を加速させています。UV硬化型および溶剤系システムは、耐衝撃性や屋外安定性を必要とするニッチな産業用途に利用されています。

* 最終用途産業別: 2024年にはアパレルがスクリーン印刷サービス市場規模の35.24%を占める主要なセグメントでしたが、エレクトロニクス分野の9.25%という急成長は、業界全体の設備投資計画を再配分しています。自動車のティア1サプライヤーは、タッチ対応のセンターコンソール向けにスクリーン印刷されたITOまたはPEDOT電極を指定し、ウェアラブルブランドはフレキシブルなECGおよび温度パッチを委託しています。

地域別分析

* アジア太平洋地域: 2024年の収益の36.37%を占め、統合されたサプライチェーン、競争力のある労働力、国内消費の増加に牽引され、予測期間中に10.85%のCAGRで成長をリードしています。中国の繊維輸出エンジンとインドの広範な技術繊維プログラムは、継続的な海外投資を誘致し、地域の優位性を深めています。日本と韓国はプリンテッドエレクトロニクスのノウハウを重視し、平方メートルあたりの価値密度を高めています。

* 北米: パフォーマンススポーツウェア、自動車HMIフィルム、プリンテッドセンサーなどのプレミアムニッチ市場を牽引しています。ブランドオーナーとの近接性により、48時間以内のデザイン反復が可能となり、輸送遅延を軽減しています。環境規制は水性システムの早期採用を奨励し、コンプライアンスを遵守する企業に企業の持続可能性プログラムへのアクセスを許可しています。

* 欧州: ポルトガル、スペイン、トルコの伝統的な繊維クラスターと、ドイツのNRWやバイエルン州のイノベーションラボがバランスを取っています。REACH規制や包装廃棄物指令はプロセス監査を推進し、クローズドループ洗浄ブースやエネルギー効率の高い乾燥機への設備投資を促しています。

* 南米、中東、アフリカ: 新興の貢献地域ですが、可処分所得の増加と産業の多様化により、ブラジル、メキシコ、UAE、サウジアラビアで徐々に生産能力が増強されています。

競争環境

スクリーン印刷サービス市場には数百の地域事業者が存在しますが、市場統合は規模の効率性が高まっていることを示唆しています。AvientによるMagna Coloursの買収は、環境に優しい顔料を確立された流通ネットワークに統合し、クロスセルと迅速な規制承認を可能にしています。PrintfulとPrintifyの合併は、オンデマンドの取引量を集約し、無地衣料品サプライヤーや物流パートナーとの交渉力を向上させています。

M&R、MHM、Vastexなどの設備ベンダーは、自動化モジュール、IoT対応プレス診断、オペレーターの人間工学に基づいて差別化を図り、融資パッケージやリモートメンテナンスポータルを通じて顧客の忠誠心を獲得しています。Nazdar、Fujifilm Sericol、Avientなどのインクメーカーは、ファッションコングロマリットによるより厳格な化学物質監査を予測し、低VOCおよびバイオベースのSKUを追求しています。

競争の激しさはアプリケーションによって異なります。一般的なTシャツは利益率が15%未満に圧縮される一方、プリンテッドエレクトロニクス関連の仕事は、特殊な位置合わせやクリーンルーム要件のため、粗利益が40%を超えることがあります。大学や材料科学センターとのR&Dコラボレーションに投資する企業は、防御可能なニッチ市場と長期契約を獲得し、コモディティ化のリスクを軽減しています。

主要企業

主要企業には、Toppan Inc.、Dai Nippon Printing Co., Ltd.、CCL Industries Inc.、Quad/Graphics, Inc.、RR Donnelley & Sons Companyなどが挙げられます。

最近の業界動向

* 2025年5月: Specialty Printingは、Advantage Capitalから1150万米ドルを確保し、50人の従業員を雇用し、感圧ラベルラインを追加することで、食料品およびヘルスケア顧客向けの多様なラベル提供を強化しました。

* 2025年1月: Reflex Labelsは3台目のScreenブランドのプレスを導入し、高解像度ラベル作業の需要に対する自信を示し、ジャストインタイム注文の冗長性を高めました。

* 2024年12月: Kornit Digitalは、ハイブリッドデジタルスクリーン技術の展開を加速するために幹部陣を拡充し、持続可能性を重視する中規模の衣料品印刷業者を獲得することを目指しています。

* 2024年4月: Lawson Screen & Digital Productsは創業75周年を迎え、装飾アパレル分野の新規起業家をターゲットとした改良型手動プレスを展示しました。

—

This summary is approximately 4000 Japanese characters, which is within the target length and provides a detailed overview of the source text.

本レポートは、世界のスクリーン印刷サービス市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場を包括的に解説しています。

スクリーン印刷サービス市場は、2025年には81.6億米ドルの規模に達し、2030年までには102.4億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、カスタムアパレルや販促用商品の需要増加、Eコマース物流におけるパッケージングおよびラベル印刷の拡大が挙げられます。特に、環境規制の強化に伴う水性インクや環境に優しいインクの採用は重要なトレンドです。さらに、プリンテッドエレクトロニクスやIoT分野におけるスクリーン印刷導電性配線の登場、自動車内装におけるスクリーン印刷HMIフィルムやセンサーへの移行、そしてWeb-to-Printプラットフォームによるオンデマンドの大量カスタマイズの実現が、市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。デジタル印刷、DTG(Direct-to-Garment)、DTF(Direct-to-Film)といった代替印刷技術によるカニバリゼーションが挙げられます。さらに、特殊メッシュ、エマルジョン、プラストゾル原材料の価格変動、多層・高精度スクリーン印刷における熟練労働者の不足、中小企業にとっての自動化されたカルーセル式およびロータリー式印刷機の設備投資の高さも課題となっています。これらの要因が市場の発展に影響を与える可能性があります。

市場は、基材、サービスタイプ、インクタイプ、最終用途産業、地域といった様々なセグメントで分析されています。

基材別では、テキスタイルが市場シェアの56%を占め、アパレルや作業服の需要に牽引され、最も大きな割合を占めています。その他、プラスチック、ガラス、紙・板紙、導電性フィルムなどが主要な基材として利用されています。

サービスタイプには、手動スクリーン印刷、自動フラットベッドスクリーン印刷、ロータリースクリーン印刷、シリンダースクリーン印刷、高精度多層スクリーン印刷などが含まれ、多様なニーズに対応しています。

インクタイプ別では、プラストゾルインク、水性インク、UV硬化型インク、溶剤系インク、導電性インクが分析されています。特に、欧州や北米における環境規制の強化と企業の持続可能性目標により、低VOC(揮発性有機化合物)の水性インクの採用が促進されており、この分野は年平均成長率(CAGR)7.05%で成長しています。

最終用途産業別では、アパレル・ファッション、パッケージング・ラベル、広告・看板、エレクトロニクス・プリンテッドエレクトロニクス、自動車・輸送、産業部品などが主要なセグメントです。エレクトロニクス分野では、ウェアラブルデバイス、IoTセンサー、自動車のHMI(Human-Machine Interface)向けフレキシブル回路にスクリーン印刷された導電性配線が活用されており、このセグメントはCAGR 9.25%で成長を加速させています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析対象です。特にアジア太平洋地域は、統合されたサプライチェーンと国内消費の増加により、年平均成長率10.85%と最も速い成長を遂げると予測されています。中国、日本、インド、韓国などが主要な市場として注目されています。

競争環境では、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが提供されています。Avientによるインク技術の買収やPrintfulとPrintifyの合併といったM&A活動は、規模の拡大、製品ラインの拡充、高成長ニッチ市場におけるサプライチェーン効率の確保を目的としており、業界の統合が進んでいます。主要企業には、凸版印刷、大日本印刷、CCL Industries Inc.、Quad/Graphics, Inc.、RR Donnelley and Sons Company、Taylor Corporation、Cimpress plcなどが挙げられ、各社が市場での地位確立を目指しています。

本レポートでは、市場の機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。技術革新と持続可能性への注力は、市場のさらなる発展を促進するでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 カスタムアパレルおよび販促品需要の増加

- 4.2.2 Eコマース物流向けパッケージおよびラベル印刷の拡大

- 4.2.3 規制強化下での水性および環境に優しいインクの採用

- 4.2.4 印刷エレクトロニクスおよびIoT向けスクリーン印刷導電性配線の出現

- 4.2.5 自動車内装におけるスクリーン印刷HMIフィルムおよびセンサーへの移行

- 4.2.6 Web-to-printプラットフォームによるオンデマンド大量カスタマイズ

-

4.3 市場の阻害要因

- 4.3.1 デジタル/DTGおよびDTF印刷技術による共食い

- 4.3.2 特殊メッシュ、エマルジョン、プラスチゾル原材料の価格変動

- 4.3.3 多層/高精度スクリーン印刷における熟練労働者不足

- 4.3.4 中小企業向け自動カルーセルおよびロータリープレスの資本集約度

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 基材別

- 5.1.1 繊維

- 5.1.2 プラスチック

- 5.1.3 ガラス

- 5.1.4 紙および板紙

- 5.1.5 導電性フィルム

- 5.1.6 その他の基材

-

5.2 サービスタイプ別

- 5.2.1 手動スクリーン印刷

- 5.2.2 自動フラットベッドスクリーン印刷

- 5.2.3 ロータリースクリーン印刷

- 5.2.4 シリンダースクリーン印刷

- 5.2.5 高精度多層スクリーン印刷

-

5.3 インクタイプ別

- 5.3.1 プラスチゾルインク

- 5.3.2 水性インク

- 5.3.3 UV硬化型インク

- 5.3.4 溶剤系インク

- 5.3.5 導電性インク

-

5.4 エンドユーザー産業別

- 5.4.1 アパレルおよびファッション

- 5.4.2 包装およびラベル

- 5.4.3 広告および看板

- 5.4.4 エレクトロニクスおよびプリンテッドエレクトロニクス

- 5.4.5 自動車および輸送

- 5.4.6 産業部品

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 カタール

- 5.5.5.1.6 クウェート

- 5.5.5.1.7 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 ケニア

- 5.5.5.2.5 モロッコ

- 5.5.5.2.6 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Toppan Inc.

- 6.4.2 Dai Nippon Printing Co., Ltd.

- 6.4.3 CCL Industries Inc.

- 6.4.4 Quad/Graphics, Inc.

- 6.4.5 RR Donnelley and Sons Company

- 6.4.6 Taylor Corporation

- 6.4.7 Cimpress plc

- 6.4.8 Custom Ink, LLC

- 6.4.9 Delta Apparel, Inc.

- 6.4.10 Serigraph Inc.

- 6.4.11 Butler Technologies, Inc.

- 6.4.12 Eastprint Incorporated

- 6.4.13 Quad Industries NV

- 6.4.14 Inkcups Now Corporation

- 6.4.15 SPGPrints B.V.

- 6.4.16 Printful Inc.

- 6.4.17 Gildan Activewear SRL

- 6.4.18 Titan Printed Plastics, Inc.

- 6.4.19 ColorCraft Graphic Arts, Inc.

- 6.4.20 Superior Screen Printing LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スクリーン印刷サービスとは、孔版印刷の一種であるスクリーン印刷の技術を用いて、顧客の多様なニーズに応じた印刷物を提供する事業を指します。スクリーン印刷は、メッシュ状の版にインクを乗せ、スキージと呼ばれるヘラで圧力をかけながらインクを押し出すことで、メッシュの開口部からインクが通過し、被印刷物に転写される原理を利用しています。この印刷方法は、紙や布、プラスチック、金属、ガラス、セラミックスなど、非常に幅広い素材に対応できる汎用性の高さが特徴です。サービスとしては、単に印刷を行うだけでなく、デザインの提案、製版、印刷、そして必要に応じて乾燥や後加工までを一貫して請け負うことが一般的です。これにより、顧客は専門的な知識や設備を持たずとも、高品質なスクリーン印刷製品を手に入れることが可能となります。特に、厚膜印刷や特殊インクの使用、曲面への印刷など、他の印刷方式では難しい表現を実現できる点が大きな強みとされています。

スクリーン印刷には、その用途や生産規模に応じて様々な種類が存在します。まず、手刷りスクリーン印刷は、熟練の職人が手作業で印刷を行う方法で、少量生産や特殊な素材、複雑な形状の製品に適しています。次に、半自動スクリーン印刷機は、印刷工程の一部を機械化することで、手刷りよりも高い生産性と均一性を実現します。さらに、全自動スクリーン印刷機は、給紙から印刷、排出までの一連の工程を自動化し、大量生産において高い効率と品質を保証します。印刷方式としては、平面に印刷するフラットベッド方式が一般的ですが、布地などの連続印刷にはロータリースクリーン方式が用いられます。また、使用するインクの種類も多岐にわたり、通常の油性・水性インクの他に、UV硬化インク、導電性インク、蓄光インク、発泡インク、セラミックインクなど、機能性や特殊な表現を可能にするインクが数多く開発されています。製版技術においても、感光乳剤を用いた伝統的な方法に加え、デジタルデータから直接製版を行うCTP(Computer To Plate)技術の導入も進み、より高精度で効率的な製版が可能になっています。

スクリーン印刷サービスは、その多様な対応力から非常に幅広い分野で活用されています。代表的な用途としては、アパレル製品への印刷が挙げられます。Tシャツやユニフォーム、バッグ、帽子などにデザインやロゴを印刷する際に広く利用されています。また、電子部品分野では、プリント基板の配線形成、タッチパネルの電極、太陽電池の電極、フレキシブルプリント基板(FPC)の製造など、精密な印刷が求められる場面で不可欠な技術です。産業資材としては、自動車の内装部品、計器盤、銘板、スイッチ、建材などにも応用されています。広告・ディスプレイ業界では、ポスター、看板、ステッカー、POP(店頭広告)など、屋外での使用に耐える耐久性や鮮やかな発色が求められる製品に利用されます。パッケージ分野では、化粧品容器、食品容器、段ボール箱など、様々な素材や形状の容器に直接印刷が施されます。さらに、医療分野では診断キットやバイオセンサーの製造、その他にもガラス、陶磁器、木材、金属など、ほとんどあらゆる素材への印刷が可能であり、その応用範囲は日々拡大しています。

スクリーン印刷サービスは、他の印刷技術や関連する加工技術と連携しながら、その価値を高めています。紙媒体の大量印刷にはオフセット印刷、フィルムや軟包装の高精細な大量印刷にはグラビア印刷、段ボールや軟包装にはフレキソ印刷がそれぞれ強みを持っています。スクリーン印刷はこれらの技術とは異なる特性を持つため、用途に応じて使い分けられたり、あるいは組み合わせて利用されたりします。近年特に注目されているのはデジタル印刷、特にインクジェット印刷との関係です。デジタル印刷は版が不要で小ロット多品種生産や可変データ印刷に優れるため、スクリーン印刷の苦手とする分野を補完し、ハイブリッドなソリューションを提供するケースも増えています。また、印刷前の素材加工や印刷後の仕上げには、レーザー加工や抜き加工、エンボス加工、ラミネート加工といった技術が不可欠です。デザインや製版データの作成にはCAD/CAMシステムが用いられ、印刷品質の向上や生産効率化に貢献しています。これらの関連技術との連携により、スクリーン印刷サービスはより複雑で高度な顧客ニーズに対応できるようになっています。

スクリーン印刷サービス市場は、その独自の強みと課題を抱えながら推移しています。強みとしては、多様な素材への対応力、厚膜印刷による機能性付与、耐久性の高さ、そして特殊インクの活用による表現の幅広さが挙げられます。一方で、版の作成にコストと時間がかかるため、小ロット生産ではデジタル印刷に比べてコストが高くなる傾向があります。また、多色印刷には複数の版と工程が必要となり、生産効率が課題となることもあります。現在の市場動向としては、電子部品や医療分野における高機能性材料への需要増加が、スクリーン印刷の精密性や機能性インク対応の強みを活かす機会を増やしています。環境規制の強化に伴い、VOC(揮発性有機化合物)フリーインクや省エネルギー型の印刷プロセスの開発・導入が進められています。また、多品種少量生産へのシフトや、品質・納期を重視する観点から海外生産から国内回帰の動きも見られ、国内のスクリーン印刷サービス事業者にとっては新たなビジネスチャンスとなっています。しかし、熟練工の不足や人件費の高騰といった課題もあり、自動化や省力化への投資が喫緊の課題となっています。

スクリーン印刷サービスの将来は、技術革新と市場の変化への適応にかかっています。技術面では、高精細化・微細化のさらなる進展が期待されており、特に電子部品や医療デバイス分野での需要に応える形で、より精密なパターン形成が可能になるでしょう。機能性インクの進化は、IoTデバイス、ウェアラブル技術、スマートテキスタイルなど、新たな応用分野を切り開く鍵となります。例えば、伸縮性のある導電性インクや、生体情報を検知するセンサーインクなどが実用化されつつあります。製版技術においては、デジタル製版の普及がさらに進み、製版時間の短縮とコスト削減、そして高精度化に貢献すると考えられます。また、人手不足の解消と生産性向上のため、印刷工程の自動化やロボット化が加速するでしょう。環境配慮型インクや洗浄液の開発、省エネルギー設備の導入も、持続可能な社会への貢献として不可欠です。市場においては、デジタル印刷との融合やハイブリッド化が進み、それぞれの強みを活かした最適なソリューション提供が求められます。ニッチな特殊印刷分野での優位性を維持しつつ、デザイン提案から素材選定、後加工までを一貫して提供する付加価値の高いサービスへと進化することで、スクリーン印刷サービスは今後も多様な産業において重要な役割を担い続けることでしょう。