スクリューコンプレッサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

スクリューコンプレッサー市場レポートは、テクノロジー(油注入式およびオイルフリー)、段数(単段式および多段式)、エンドユーザー産業(製造業(鉄鋼、化学)、石油・ガス、鉱業、建設、およびその他のエンドユーザー産業)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スクリューコンプレッサー市場:成長トレンドと予測(2025年~2030年)

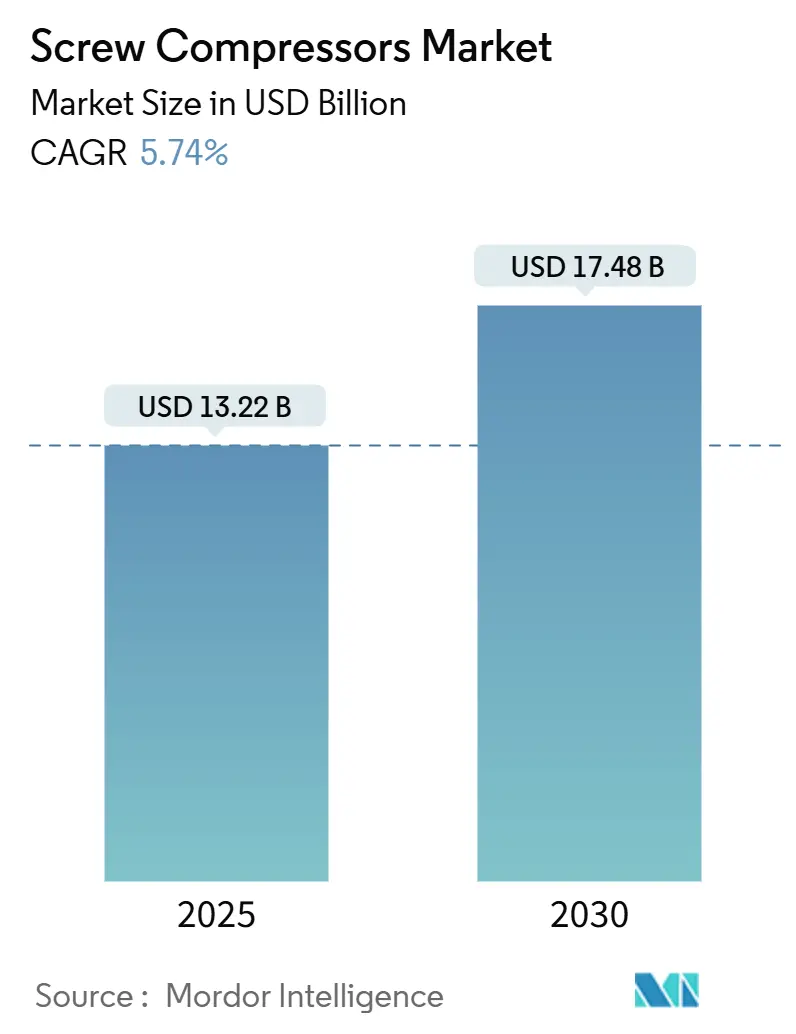

Mordor Intelligenceの調査レポートによると、スクリューコンプレッサー市場は2025年に132.2億米ドルと推定され、2030年には174.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.74%です。

市場概要と主要トレンド

この市場は、ディスクリート産業およびプロセス産業における設備投資の活発化、IE4/IE5モーター規格の導入、石油・ガス施設のブラウンフィールド改修などにより、機器の交換サイクルが強化されています。脱炭素化や職場騒音に関する規制圧力は技術アップグレードを加速させ、アジア太平洋地域の製造業の拡大は、大規模な設置馬力ベースに対する長期的な需要を支えています。競争は、エネルギー効率の高い設計、オイルフリー構造、予期せぬダウンタイムを削減するデジタル監視機能に集中しています。水素インフラの構築と熱回収対応パッケージの統合は、スクリューコンプレッサー市場内でニッチながら急速に成長している機会として浮上しています。

主要なレポートのポイント

* 技術別: 2024年にオイルインジェクション型が市場シェアの69.5%を占めましたが、オイルフリーシステムは2030年までに6.9%のCAGRで拡大すると予測されています。

* ステージ別: 2024年にシングルステージ型が市場規模の67.8%を占め、マルチステージ型は2030年までに6.45%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年に製造業が市場収益の37.3%を占め、石油・ガス部門は2030年までに6.76%のCAGRで最速の成長を遂げると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの41.6%を占め、予測期間中に6.3%の最高のCAGRを記録すると予想されています。

* 市場集中度: Atlas CopcoとIngersoll Randは、2024年にスクリューコンプレッサー市場の30%のシェアを合わせて占めており、中程度の統合傾向を示しています。

市場の成長要因

1. 産業オートメーションと設備投資の活況: 工場が空圧アクチュエーター、ピックアンドプレースロボット、ビジョン検査ステーションなどでラインを改修するにつれて、安定した圧力供給を必要とする圧縮空気の需要が増加しています。労働コストの上昇とリショアリングの傾向が、連続運転可能なスクリューコンプレッサーへのアップグレードを加速させています。自動車組立、食品包装、精密化学などの分野では、予測保全のためのセンサーベースの状態監視を組み込んだネットワーク化されたコンプレッサールームへの移行が進んでいます。

2. エネルギー効率指令とIE4/IE5モーターへの改修: EU 2019/1781や米国の2025年ロータリーコンプレッサー規則などの強制的な最低性能要件により、旧式のロータリーユニットの交換が求められています。IE4/IE5モーターへの改修は、システムレベルで最大10%のエネルギー節約を可能にし、3年未満の回収期間で公共料金の払い戻し対象となります。

3. 石油・ガスの上流・中流におけるブラウンフィールド拡張: 既存の集積ステーション、NGL回収ユニット、送油・送ガスパイプラインを拡張する事業者は、変動するガス組成や砂の混入に耐えるオイルインジェクション型スクリューコンプレッサーを指定しています。デジタルツインモデルは、メンテナンスチームが運転時間を最適化し、オーバーホール間隔を延長することを可能にします。

4. 衛生管理が重要な食品・飲料および製薬分野におけるオイルフリーユニットの需要: 無菌充填、凍結乾燥、クリーンルームでの錠剤コーティングにおける厳格な汚染基準は、オイルキャリーオーバーを禁止しており、プロセッサーはクラス0のオイルフリースクリューへの移行を促しています。医薬品のGMP監査では、圧縮空気の品質証明書がますます引用されており、検証済みのオイルフリー設計を持つサプライヤーにとって参入障壁となっています。

5. 水素燃料補給ネットワークの展開: 高圧オイルフリースクリューの需要を生み出しています。

6. 産業の脱炭素化に向けた熱回収対応パッケージ: 需要が高まっています。

市場の抑制要因

1. 原材料コストの変動(鉄鋼、銅、希土類磁石): 過去8四半期で鉄鋼、銅、NdFeB磁石の価格が25%以上変動しており、特定のフレームサイズでは部品表のコストが45%を超えるリスクがあります。小規模OEMは、運転資金の圧迫と粗利益の低下に直面します。

2. 2MW以上の範囲における遠心式およびスクロールコンプレッサーからの代替リスク: 2MWを超える新しいコンプレッサールームを検討するプロセスオーナーは、定常負荷でより高い等温効率を提供する3段遠心式ユニットにますます魅力を感じています。スクロールコンプレッサーは、騒音レベルが60dB(A)を下回る研究室や小規模食品工場で圧力を供給します。

3. PFAS潤滑剤の禁止予定: 現在のオイル配合に影響を与え、市場に不確実性をもたらしています。

4. EUの騒音および職場暴露指令の厳格化: 市場に新たな課題を提示しています。

セグメント分析

* 技術別:オイルフリーシステムの牽引

2024年にはオイルインジェクション型がスクリューコンプレッサー市場の69.5%のシェアを維持しましたが、これは有利な取得コストと堅牢なデューティサイクル耐性によるものです。一方、オイルフリー型は、クリーンラベル食品加工、バイオシミラー医薬品生産、水素燃料補給のニーズに牽引され、6.9%のCAGRで拡大しており、ライフサイクルコストの差を縮めています。オイルフリーラインの市場規模は、クラス0認証と水噴射型に対する公共料金のインセンティブに支えられ、2030年までに95億米ドルに達すると予測されています。

* ステージ別:マルチステージ構成の進展

2024年にはシングルステージ型がスクリューコンプレッサー市場規模の67.8%を占め、木工、繊維紡績、計装空気用途の中圧帯を埋めていました。しかし、石油化学クラッカー、PETボトルブロー、鉄道ブレーキシステムが15バールを超える圧力を要求するため、マルチステージ型は6.45%のCAGRで成長しています。内蔵インタークーラーが高比率での比動力を削減し、サイトのエネルギー効率を向上させることで、その成長はさらに加速しています。

* エンドユーザー産業別:石油・ガスが成長を牽引

製造業は2024年に37.3%のスクリューコンプレッサー市場シェアを占め、鉄鋼、セメント、タイヤ工場などで計装空気に依存しています。石油・ガス分野のブラウンフィールド改修は、LNGターミナル、ブースターステーション、フレア回収スキッドが高圧パッケージを必要とするため、2030年までに最速の6.76%のCAGRを記録すると予測されています。建設業者は、道路舗装やショットクリーティング用のポータブルディーゼルスクリューの重要な購入者ですが、EUの電動化された現場規制が将来の成長を制限する可能性があります。

地域分析

* アジア太平洋地域は、中国、インド、ASEANにおける絶え間ない工場建設に牽引され、2024年にスクリューコンプレッサー市場の41.6%という圧倒的なシェアを占めました。2030年までの地域CAGR 6.30%は、政府のインフラ支出、自動車駆動系の現地化、急増するエレクトロニクス生産の恩恵を受けています。

* 北米は、米国エネルギー省の2025年効率規則により、設置ベースがプレミアム効率フレームサイズに移行している、交換主導の市場です。テキサス州とペンシルベニア州のガス処理ハブにおけるブラウンフィールド拡張は、クラス1ディビジョン2認証を備えた高馬力スキッドを必要とします。

* 欧州の厳格な騒音、エコデザイン、PFAS政策は、密閉型音響キャノピーや検証済みのグリーン潤滑剤を備えたハイエンド製品を優遇するプレミアム化効果を生み出しています。ドイツのプロセス産業は、蒸気ループの脱炭素化のためにマルチステージ熱回収パッケージを採用しており、欧州全体の環境は、圧縮空気、冷却水、凝縮水管理が単一のシステムとして調達される統合監査へと傾斜しています。

競争環境

Atlas Copco、Ingersoll Rand、Hitachi Global Air Power、Kaeser、Sullair、Gardner Denverがトップティアを構成し、2024年の収益の約60%を合わせて占めています。Atlas CopcoはKyungwon Machineryを4億6500万米ドルで買収し、韓国での事業を拡大しました。Ingersoll Randは2024年に14件の買収を完了し、ライフサイエンスろ過を強化し、対象市場を120億米ドル拡大しました。両社はクラウド接続された状態監視を重視し、年間データ分析サブスクリプションをバンドルすることで、顧客の切り替えコストを深めています。

ミッドティアの競合他社は、アプリケーションの専門化に注力しており、Kobelcoは高圧水素スキッドで優位に立ち、Elgiは繊維クラスターで低い総所有コストを武器にしています。Fushengは中国の地方製造ハブで積極的に規模を拡大しています。技術差別化は、特許取得済み非対称ロータープロファイル、ナノコーティングされたエアエンド、予期せぬシャットダウンを最大30%削減する予測保全アルゴリズムに集中しています。OEMは、熱回収統合や稼働時間保証付きの「圧縮空気サービス」契約を提供することで、エネルギーサービスプロバイダーとしての地位を確立しつつあります。

最近の業界動向

* 2025年3月:Atlas CopcoはKyungwon Machinery Industry Co., Ltd.を4億6500万米ドルで買収し、産業用空気ポートフォリオとアジア太平洋地域でのリーチを強化しました。

* 2025年2月:Atlas Copcoは2024年第4四半期の売上高が176,771 MSEK、営業利益率が21.6%であったと報告し、複数のグローバルコンプレッサー買収を確認しました。

* 2024年10月:Ingersoll RandはAPSCO、Blutek、UT Pumpsを1億3500万米ドルで買収し、食品・飲料および製薬分野向けの油圧およびポンプ機能を追加しました。

* 2024年9月:Hitachi Global Air Powerは、高出力の衛生用途向けにSullair DSシリーズ280~450 kWオイルフリーコンプレッサーを発表しました。

本レポートは、世界のスクリューコンプレッサー市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、範囲、および詳細な調査方法が明確にされています。

エグゼクティブサマリーによると、世界のスクリューコンプレッサー市場は、2025年には132.2億米ドルの規模に達し、2030年までには174.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

まず、離散型およびプロセス産業の両方における産業オートメーションの進展と設備投資の活発化が、スクリューコンプレッサーの需要を大きく押し上げています。次に、エネルギー効率に関する規制の強化、特にIE4/IE5モーターへの移行義務付けは、市場の重要な推進力です。例えば、2025年に発効するEUおよび米国の最低効率規制は、旧式のユニットを高効率のスクリューコンプレッサーに置き換える動きを加速させています。また、石油・ガス産業の上流および中流部門におけるブラウンフィールド拡張も、市場成長に寄与しています。衛生管理が重視される食品・飲料および製薬業界では、製品汚染のリスクを排除するため、オイルフリーユニットへの需要が非常に高まっています。さらに、水素燃料補給ネットワークの展開には、高圧オイルフリースクリューコンプレッサーが不可欠であり、これも新たな需要を生み出しています。加えて、産業の脱炭素化に向けた取り組みとして、熱回収対応パッケージの導入が進んでおり、これも市場の成長を後押ししています。

一方で、市場はいくつかの課題にも直面しています。鉄鋼、銅、希土類磁石といった原材料の価格変動は、製造コストに大きな影響を与えています。また、2MW以上の高出力帯では、遠心式やスクロール式コンプレッサーからの代替リスクが存在し、競争が激化しています。EUにおける騒音および職場曝露に関する指令の厳格化は、製品の設計と製造プロセスに新たな要件を課しています。さらに、今後のPFAS(有機フッ素化合物)潤滑剤の使用禁止は、現在のオイル配合に大きな見直しを迫る可能性があり、メーカーにとって重要な課題となっています。

市場は技術、ステージ、エンドユーザー産業、地域別に詳細に分析されています。

技術別では、オイルフリースクリューコンプレッサーが、食品・飲料および製薬加工業者における汚染リスク排除のニーズの高まりを背景に、2030年まで年平均成長率(CAGR)5.74%で最も速い成長を遂げると予測されています。ステージ別では、PETブロー成形、水素関連、鉄道ブレーキシステムなど、15バールを超える高圧需要が増加していることから、優れたエネルギー効率を提供する多段式コンプレッサーが人気を集めており、CAGR 6.45%で成長しています。エンドユーザー産業は、製造業(鉄鋼、化学)、石油・ガス、鉱業、建設業などが主要なセグメントとして挙げられます。地域別に見ると、アジア太平洋地域が世界の収益の41.6%を占め、堅調な製造業と大規模なインフラ投資に支えられ、最も速いCAGR 6.30%で成長を牽引しています。北米、ヨーロッパ、南米、中東・アフリカといった他の主要地域も、それぞれ詳細に分析されています。

競争環境の分析では、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)といった戦略的動向が詳述されています。また、主要企業の市場シェア分析も行われています。Aerzener Maschinenfabrik GmbH、Atlas Copco AB、Daikin Industries Ltd、Hitachi Industrial Equipment Systems、Ingersoll Rand PLC、Mitsubishi Electric Corporation、Kobe Steel Ltd、Kaeser Kompressoren SEなど、20社以上の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳細に記述されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、特に未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 個別産業およびプロセス産業における産業オートメーションと設備投資の活況

- 4.2.2 エネルギー効率指令とIE4/IE5モーターの改修

- 4.2.3 石油・ガスの上流および中流におけるブラウンフィールド拡張

- 4.2.4 衛生が重要な食品・飲料および製薬業界におけるオイルフリーユニットの需要

- 4.2.5 水素充填ネットワークの展開には高圧オイルフリースクリューが必要

- 4.2.6 産業の脱炭素化に向けた熱回収対応パッケージ

-

4.3 市場の阻害要因

- 4.3.1 原材料費の変動(鉄鋼、銅、希土類磁石)

- 4.3.2 2 MW以上の範囲における遠心式およびスクロール式コンプレッサーからの代替リスク

- 4.3.3 厳格化するEUの騒音および職場暴露指令

- 4.3.4 係争中のPFAS潤滑剤禁止が現在のオイル配合を危うくする

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 油注入式

- 5.1.2 オイルフリー

-

5.2 段階別

- 5.2.1 単段式

- 5.2.2 多段式

-

5.3 エンドユーザー産業

- 5.3.1 製造業(鉄鋼、化学)

- 5.3.2 石油・ガス

- 5.3.3 鉱業

- 5.3.4 建設

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Aerzener Maschinenfabrik GmbH

- 6.4.2 Atlas Copco AB

- 6.4.3 Bauer Kompressoren GmbH

- 6.4.4 Daikin Industries Ltd

- 6.4.5 Emerson Electric Co

- 6.4.6 Hitachi Industrial Equipment Systems

- 6.4.7 Ingersoll Rand PLC

- 6.4.8 Mitsubishi Electric Corporation

- 6.4.9 Kobe Steel Ltd

- 6.4.10 Kaeser Kompressoren SE

- 6.4.11 Gardner Denver Industries LLC

- 6.4.12 Sullair LLC

- 6.4.13 Siemens Energy AG

- 6.4.14 Elgi Equipments Ltd

- 6.4.15 Doosan Infracore Co Ltd

- 6.4.16 BOGE Kompressoren GmbH

- 6.4.17 Kaishan Compressor USA & China

- 6.4.18 Quincy Compressor LLC

- 6.4.19 Hanbell Precise Machinery Co Ltd

- 6.4.20 Baker Hughes (Compression Systems)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スクリューコンプレッサーは、産業界で広く利用されている空気圧縮機の一種です。その基本的な原理は、一対または一本のらせん状のローター(スクリュー)が互いに噛み合いながら回転することで、吸い込んだ空気を連続的に圧縮し、高圧の圧縮空気を供給する点にあります。容積式圧縮機に分類され、レシプロコンプレッサーのような往復運動ではなく、回転運動によって圧縮を行うため、振動が少なく、連続的な安定した空気供給が可能です。

スクリューコンプレッサーには、主に「給油式(オイルインジェクション式)」と「無給油式(オイルフリー式)」の二種類があります。給油式は、圧縮室内に潤滑油を噴射しながら圧縮を行う方式で、ローター間の隙間を油で埋めることで高い圧縮効率を実現し、同時にローターの冷却と潤滑も行います。構造が比較的シンプルで、耐久性が高く、導入コストも抑えられるため、多くの工場や一般産業用途で普及しています。一方、無給油式は、圧縮室に油を一切使用せず、特殊なコーティングや精密なローター設計によってローター同士の接触を防ぎながら圧縮を行います。このため、吐出される圧縮空気は油分を含まず、非常にクリーンな空気を必要とする用途に適しています。

さらに、ローターの数によって「ツインスクリュー式」と「シングルスクリュー式」に分けられます。ツインスクリュー式は、雄雌一対のローターが噛み合って回転する最も一般的な方式で、高い効率と信頼性を持っています。シングルスクリュー式は、一本のメインローターと、その両側または片側に配置されたゲートローターが噛み合って圧縮を行う方式で、ツインスクリュー式に比べて部品点数が少なく、振動が少ないという特徴があります。

また、モーターの制御方式によって「定速機」と「インバーター機(可変速機)」があります。定速機は、常に一定の速度でモーターを回転させるため、圧縮空気の使用量が変動する場合でも、モーターは常に最大出力で稼働し、余剰な空気はアンロード運転(無負荷運転)で排出されるため、エネルギーの無駄が生じやすいという課題があります。これに対し、インバーター機は、圧縮空気の需要に応じてモーターの回転数を自動的に調整し、必要な量の空気だけを効率的に供給します。これにより、特に空気使用量の変動が大きい環境では、大幅な省エネルギー効果が期待できます。

スクリューコンプレッサーの用途は非常に多岐にわたります。製造業においては、エアツール(インパクトレンチ、グラインダーなど)の動力源、自動化ラインの駆動、塗装ブースでのエアスプレー、製品の搬送や冷却、洗浄などに利用されます。食品・飲料業界では、製品の充填、包装、搬送、発酵プロセスのエアレーション、そして特に無給油式コンプレッサーから供給されるクリーンな圧縮空気は、製品への油分混入を防ぐために不可欠です。医療分野では、病院の集中治療室や手術室での医療ガス供給、歯科治療におけるエアタービンや吸引装置、製薬工場でのクリーンルーム環境維持などに用いられます。その他、建設現場でのエアハンマーや削岩機、自動車整備工場、化学プラント、発電所、水処理施設など、あらゆる産業でその信頼性と効率性が評価されています。

関連技術としては、圧縮空気の品質を向上させるための「エアドライヤー」や「エアフィルター」が挙げられます。エアドライヤーは、圧縮空気中の水分を除去し、配管の腐食や機器の故障を防ぎます。冷凍式、吸着式、膜式などがあり、用途に応じて選択されます。エアフィルターは、空気中の塵埃、油分、異物などを除去し、クリーンな空気を供給します。また、コンプレッサーの運転効率を最大化するための「熱回収システム」も注目されています。これは、圧縮時に発生する熱を温水や暖房に利用することで、エネルギーの有効活用を図るものです。近年では、IoTやAI技術を搭載した「スマートコンプレッサー」も登場しており、遠隔監視、稼働状況の最適化、予知保全などが可能になっています。

市場背景としては、世界的な産業活動の活発化、特に新興国における製造業の成長が、スクリューコンプレッサーの需要を牽引しています。また、先進国では、既存設備の老朽化に伴う更新需要や、省エネルギー化、環境規制の強化が市場を動かす主要な要因となっています。エネルギーコストの高騰は、インバーター機や高効率モデルへのシフトを加速させており、各メーカーはより省エネ性能の高い製品の開発に注力しています。主要なメーカーとしては、アトラスコプコ、インガソール・ランドといったグローバル企業に加え、日立産機システム、神戸製鋼所、三井精機工業などの日本企業が、高い技術力と信頼性で市場をリードしています。特に、クリーンエアへの需要の高まりから、無給油式コンプレッサーの市場が拡大傾向にあります。

将来の展望としては、さらなる省エネルギー化と環境負荷低減が最重要課題となるでしょう。高効率モーターの採用、より洗練されたインバーター制御、そして熱回収システムの普及が加速すると考えられます。また、IoTとAIの進化により、コンプレッサーは単なる空気供給源ではなく、生産システム全体と連携し、自律的に最適な運転を行う「スマートファクトリー」の中核を担う存在へと進化していくでしょう。予知保全の高度化により、ダウンタイムの最小化とメンテナンスコストの削減が実現されます。さらに、小型化・軽量化技術の進展により、設置場所の自由度が高まり、新たな用途開拓も期待されます。持続可能な社会の実現に向けて、再生可能エネルギーとの連携や、フロンガスを使用しないドライヤーの開発など、環境に配慮した技術革新が今後も進められていくことでしょう。