SDHI殺菌剤市場 規模・シェア分析:成長動向と予測 (2025-2030年)

SDHI殺菌剤市場レポートは、用途(穀物、豆類および油糧種子など)、施用方法(葉面散布など)、有効成分(ボスカリド、フルオピラムなど)、製剤タイプ(液状懸濁濃縮剤、水分散性顆粒など)、および地域(北米、欧州など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

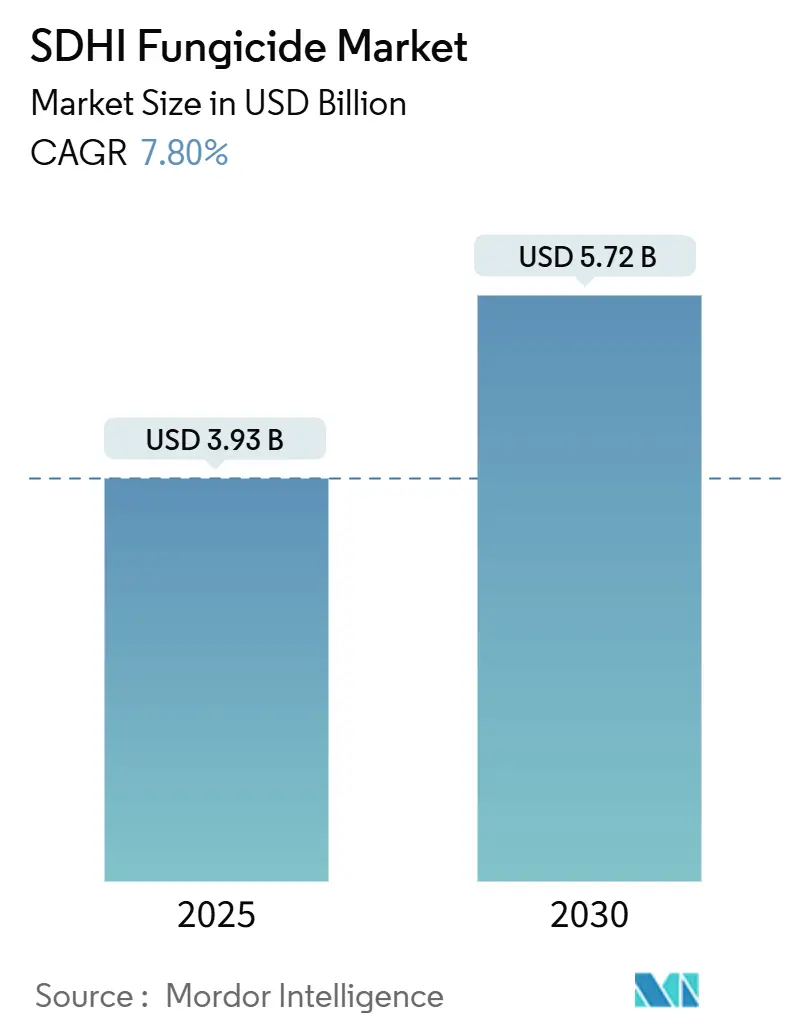

SDHI殺菌剤市場は、2025年に39.3億米ドルに達し、2030年までに57.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.80%です。この市場の成長は、高収量作物の世界的な需要増加、農業技術の進歩、主要な食料作物および換金作物における真菌病害の発生率上昇によって牽引されています。特に、気候変動による病害圧力の増加、新興市場における承認の迅速化、デジタル農業意思決定ツールとの統合が市場拡大をさらに後押ししています。市場は中程度の集中度を示しており、欧州が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要なレポートのポイント

* 用途別: 2024年には穀物・穀類がSDHI殺菌剤市場シェアの44.6%を占め、芝生・観賞用植物は2030年までに9.8%のCAGRで拡大すると予測されています。

* 施用方法別: 2024年には葉面散布がSDHI殺菌剤市場規模の66.9%を占め、種子処理は2030年までに10.1%のCAGRで進展しています。

* 有効成分別: 2024年にはフルキサピロキサドが市場シェアの24.6%を獲得し、イソフルシプラムは2025年から2030年の間に11.2%のCAGRで成長すると予測されています。

* 製剤タイプ別: 2024年には液状懸濁濃縮剤が市場を57.9%のシェアで支配し、水和剤セグメントは予測期間中に9.0%のCAGRで成長すると予想されています。

* 地域別: 2024年には欧州が世界の収益の34.1%を占め、アジア太平洋地域は2030年までに9.8%のCAGRで成長する態勢にあります。

* 主要企業: BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが2024年の市場シェアの大部分を共同で保持しています。

世界のSDHI殺菌剤市場の動向と洞察

促進要因:

* 気候変動による病害圧力: 気温や降雨パターンの変化により、フザリウム病、セプトリア病、コムギブラスト病などの感染期間が長期化し、追加の殺菌剤散布が必要となっています。これにより、SDHI殺菌剤の使用が増加し、持続的な需要成長を生み出しています。イソフルシプラムやベンゾビンジフルピルなどの新しいSDHI分子は、従来の殺菌剤と比較して、さまざまな環境条件下で優れた効果を発揮します。

* 新興市場におけるSDHI承認の急速な拡大: アジア太平洋地域や南米市場における最近の規制変更が、SDHI殺菌剤メーカーに成長機会をもたらしています。中国ではボスカリドやフルオピラム製剤の国内生産ライセンスを含む複数のSDHI登録が承認され、ブラジルでは大豆やトウモロコシ用途の登録が合理化されました。インドでは、香辛料やハーブの残留農薬基準(MRL)が緩和され、SDHIの幅広い採用が可能になりました。これらの規制緩和は、SDHI化学と他の作用機序を統合した複合製品の市場拡大を特に後押ししています。

* デジタル農業意思決定ツールとの統合: SyngentaのXarvioのようなデジタルプラットフォームは、気象データ、作物の生育段階、病原体リスク評価を統合し、特定の圃場におけるSDHI殺菌剤の施用を最適化します。BASFのデジタル農業ソリューションは、施用時期の改善と可変施用技術により、殺菌剤使用量を30%削減しました。ドローン技術や可変施用との統合により、精密な投与とタイミングが可能になり、データ接続型製剤の需要が高まっています。

* 真菌病原体における多剤耐性の増加: 欧州のコムギ地域におけるセプトリア・トリティシ斑点病菌や、北米の穀物地域におけるフザリウム・グラミネアラム菌の多剤耐性株の出現により、SDHIベースの輪作プログラムの必要性が高まっています。新しいSDHI分子は、異なる結合部位と交差耐性プロファイルを持つため、古い化学物質と比較して高い有効性を示します。多剤耐性の存在は、相補的な作用機序を持つSDHI化学を含む複合製品に特に利益をもたらします。

* 低マージン畑作物における収量向上への要求: 世界の穀物生産地域では、収量向上への強い要求がSDHI殺菌剤の需要を牽引しています。

* 低炭素作物保護ポートフォリオへの投資家の注目: 欧州と北米を中心に、低炭素作物保護への投資家の関心が高まっており、SDHI殺菌剤市場に影響を与えています。

抑制要因:

* 次世代生物殺菌剤からのパイプライン競争: 生物殺菌剤は、特定の作物保護シナリオにおいてSDHI化学の代替品として受け入れられつつあり、プレミアムセグメントでの市場成長を制限する可能性があります。主要なアグロケミカル企業は、合成生物学的製品の組み合わせを開発するためにバイオコントロール能力を獲得しています。

* 残留農薬基準(MRL)の監視強化: 欧州食品安全機関(EFSA)による監視強化や、輸入農産物における過剰な残留レベルの文書化は、検査強化や潜在的な貿易制限につながっています。特に、毒性データやMRLガイドラインが限られている新しいSDHI化合物に影響を与えています。コンプライアンスコストや施用制限は、生物学的代替品や総合的病害虫管理(IPM)手法の採用を促進し、規制地域におけるSDHI市場の成長を制限する可能性があります。

* 高い発見・登録コスト: 新しいSDHI殺菌剤の発見と登録には高額なコストがかかり、特に中小企業にとって参入障壁となっています。

* 主要SDHI中間体のサプライチェーンの不安定性: 主要なSDHI中間体のサプライチェーンの変動は、製品の供給とコストに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

用途別:

* 穀物・穀類: 2024年にはSDHI殺菌剤市場シェアの44.6%を占め、最大のセグメントです。これは、世界的なコムギ、トウモロコシ、オオムギ生産における広大な作付面積と集中的な病害管理の必要性によるものです。

* 芝生・観賞用植物: 2030年までに9.8%のCAGRで最も急速に成長する用途セグメントです。ゴルフコース、スポーツ施設、景観用途における高い価格許容度と集中的な維持管理の必要性が成長を牽引しています。

* 果物・野菜、商業作物、豆類・油糧種子: 新しいSDHI承認や病害圧力の増加により、市場が拡大しています。

施用方法別:

* 葉面散布: 2024年にはSDHI殺菌剤市場規模の66.9%を占め、確立された栽培者の慣行と作物システム全体での葉面病原体に対する実証済みの有効性によって支えられています。

* 種子処理: 新しいSDHI製剤の承認と、初期の病害保護に対する需要の増加により、2030年までに10.1%のCAGRで成長しています。種子処理は、環境負荷の最小化、精密な病原体制御、他の種子処理製品との互換性などの利点を提供します。

* 収穫後処理: 穀物貯蔵保護や果物保存など、特定の市場セグメントを占めています。

有効成分別:

* フルキサピロキサド: 2024年にはSDHI殺菌剤市場シェアの24.6%を占めています。これは、広範囲の有効性、規制遵守、複数の作物での確立された使用によるものです。

* イソフルシプラム: 2030年までに11.2%のCAGRで最も急速に成長する化合物として浮上しています。これは、最近の市場参入と、古いSDHI化合物と比較して耐性病原体に対する強化された制御能力によるものです。

* ボスカリド、フルオピラム、ベンゾビンジフルピル、ビキサフェン、ペンチオピラド、セダキサン: それぞれの性能特性と規制状況に基づいて異なる市場セグメントを占めています。市場は継続的な開発と特許切れを反映しており、研究ベースの企業とジェネリック企業の両方に機会を創出しています。

製剤タイプ別:

* 液状懸濁濃縮剤: 2024年にはSDHI殺菌剤市場シェアの57.9%を占めています。これは、優れた取り扱い特性、タンクミックス適合性、施用柔軟性によるものです。

* 水和剤: 低い包装コスト、優れた貯蔵安定性、特定の用途における固体製剤に対する栽培者の嗜好により、2030年までに9.0%のCAGRで成長しています。

* 乳剤、水和剤、粉剤、可溶性粉剤: 特殊な用途や地域市場で存在感を維持しています。製剤分野は、生物学的有効性の向上、環境負荷の最小化、ユーザー安全性の強化に重点を置いています。

地域分析

* 欧州: 2024年にはSDHI殺菌剤市場シェアの34.1%を占めました。広範な穀物生産、堅牢な農業諮問サービス、厳格な管理要件により、SDHIは耐性管理戦略の不可欠な要素として確立されています。ドイツ、フランス、英国が主要市場であり、スペインとイタリアは特殊作物用途に焦点を当てています。

* アジア太平洋: 2030年までに9.8%のCAGRで最も高い成長率を示しています。この成長は、中国とインドにおける農業の近代化、新しいSDHI製品の承認、さまざまな作物システムにおける病害圧力の増加に起因します。中国の国内SDHI製造能力とインドの残留農薬基準(MRL)の改善が市場発展を促進しています。

* 北米: 広範な穀物生産と包括的な病害管理プログラム、特にトウモロコシと大豆栽培において、SDHI化学が主要な耐性管理ソリューションを提供することで、安定した成長を維持しています。

* 南米、中東、アフリカ: 農業生産の拡大と殺菌剤採用の増加を通じて成長機会を提示しています。ブラジルの農業拡大とSDHI承認は、大きな市場潜在力をもたらしています。

競争環境

BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが2024年のSDHI殺菌剤市場シェアの大部分を支配しており、市場集中度は中程度です。BASF SEは幅広い製品ポートフォリオを通じて市場リーダーシップを維持し、Syngenta Groupはベンゾビンジフルピル製剤とデジタル農業統合により第2位の地位を占めています。Bayer AGは複合製品と種子処理バリアントを通じてライフサイクル延長に注力し、Corteva AgriscienceとFMC Corporationはターゲットとする作物セグメントと新規有効成分を通じて専門的な地位を維持しています。

市場は、特許切れがジェネリックメーカーに機会を創出する一方で、管理要件やデジタル統合要件が確立された企業に競争優位性をもたらすなど、ダイナミックに進化しています。サプライチェーンのレジリエンスと環境化学との整合性が戦略的優先事項となっています。合併やクロスライセンス契約は業界の能力拡大への取り組みを反映しており、規制遵守要件と管理プログラムへの投資は、小規模な競合他社にとって参入障壁となり、確立された企業がプレミアムなポジショニングと価格優位性を維持することを可能にしています。

最近の業界動向

* 2025年4月: FMC Corporationは、アルゼンチンでSDHI技術であるフルインダピルを含む殺菌剤Fidresaの規制当局の承認を取得しました。これにより、穀物栽培者はタンスポットやさび病などの病害を管理できるようになります。

* 2025年3: Corteva Agriscienceは、ブラジルで新しい除草剤技術であるInatreq activeを含む製品の商業化を開始しました。これは、主要な作物における広範な雑草スペクトルを効果的に制御することを目的としています。

本レポートは、サクシネートデヒドロゲナーゼ阻害剤(SDHI)殺菌剤の世界市場に関する詳細な分析を提供しています。SDHI殺菌剤は、ミトコンドリアを持つ全ての真菌種に発現する普遍的な酵素であるサクシネートデヒドロゲナーゼ(SDH)の活性を阻害することで、作物の病原性真菌の増殖を抑制する効果を持つ薬剤です。本調査は、SDHI殺菌剤市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を包括的に評価することを目的としています。

市場は2025年に39.3億米ドルの価値に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)7.8%で成長すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。気候変動による病害圧力の増加、新興市場におけるSDHI製品承認の急速な拡大、デジタル農業意思決定ツールとの統合、真菌病原体における多剤耐性の増加、低マージン畑作物における収量向上への要求、そして低炭素作物保護ポートフォリオへの投資家の注目が挙げられます。

一方で、市場の成長を抑制する要因も存在します。次世代生物殺菌剤との競合、最大残留農薬基準(MRL)の監視強化、高い発見・登録コスト、および主要SDHI中間体のサプライチェーンの不安定性が課題となっています。

本レポートでは、市場を以下の主要セグメントに分けて分析しています。

* 用途別: 穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞用植物、その他用途(飼料、花など)。特に、穀物・シリアルが2024年の売上高の44.6%を占め、最大の収益シェアを保持しています。これは、多剤耐性の増加、気候変動による病害圧力、および収量保護の必要性が需要を支えているためです。

* 施用方法別: 葉面散布、種子処理、収穫後処理。

* 有効成分別: ボスカリド、フルオピラム、フラキサピロキサド、ビキサフェン、ベンゾビンジフルピル、イソフルシプラム、その他。

* 製剤タイプ別: 液体懸濁濃縮物、水和剤、乳剤、水和性粉末、その他製剤。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、アフリカ。中でもアジア太平洋地域は、2030年までに年平均成長率9.8%で最も速い成長を遂げると予測されています。

SDHI殺菌剤市場の競争環境は、主要企業によって支配されています。BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、およびFMC Corporationが、世界の収益の大部分を共同で管理しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む企業プロファイルが提供されています。

SDHI殺菌剤市場は、気候変動による病害の増加や多剤耐性の課題に対応するための重要なソリューションとして、今後も堅調な成長が期待されます。しかし、生物殺菌剤との競合や規制強化、コストの問題など、克服すべき課題も存在します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動による病害圧力

- 4.2.2 新興市場におけるSDHIの承認ラベルの急速な拡大

- 4.2.3 デジタル農業の意思決定ツールとの統合

- 4.2.4 真菌病原体における多剤耐性殺菌剤の増加

- 4.2.5 低マージン畑作物における収量向上への要求

- 4.2.6 低炭素作物保護ポートフォリオへの投資家の注目

-

4.3 市場の阻害要因

- 4.3.1 次世代生物農薬殺菌剤からのパイプライン競争

- 4.3.2 残留農薬基準(MRL)の監視強化

- 4.3.3 高い発見・登録コスト

- 4.3.4 主要なSDHI中間体のサプライチェーンの変動性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 穀物

- 5.1.2 豆類および油糧種子

- 5.1.3 換金作物

- 5.1.4 果物および野菜

- 5.1.5 芝生および観賞植物

- 5.1.6 その他の用途(飼料作物、花など)

-

5.2 施用方法別

- 5.2.1 葉面散布

- 5.2.2 種子処理

- 5.2.3 収穫後処理

-

5.3 有効成分別

- 5.3.1 ボスカリド

- 5.3.2 フルオピラム

- 5.3.3 フラキサピロキサド

- 5.3.4 ビキサフェン

- 5.3.5 ベンゾビンジフルピル

- 5.3.6 イソフルシプラム

- 5.3.7 その他(ペンチオピラド、セダキサン、イサフルメットなど)

-

5.4 製剤タイプ別

- 5.4.1 液状懸濁濃縮物

- 5.4.2 水和性顆粒

- 5.4.3 乳剤

- 5.4.4 水和剤

- 5.4.5 その他の製剤(粉剤、可溶性粉末など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 スペイン

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ドイツ

- 5.5.2.5 ロシア

- 5.5.2.6 イタリア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 BASF SE

- 6.4.3 バイエルAG

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 FMCコーポレーション

- 6.4.6 UPLリミテッド

- 6.4.7 住友化学株式会社

- 6.4.8 ニューファーム・リミテッド

- 6.4.9 PIインダストリーズ・リミテッド

- 6.4.10 ラリス・インディア・リミテッド(タタ・ケミカルズの子会社)

- 6.4.11 ゴドレジ・アグロベット・リミテッド

- 6.4.12 河北蘭生バイオテック株式会社

- 6.4.13 ナチュルシム・サイエンス株式会社

- 6.4.14 インドフィル・インダストリーズ・リミテッド(KKモディグループ)

- 6.4.15 石原産業株式会社

7. 肥料CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

SDHI殺菌剤は、農業分野において広範な病害防除に用いられる重要な殺菌剤の一群でございます。SDHIとは「コハク酸脱水素酵素阻害剤(Succinate Dehydrogenase Inhibitor)」の略称であり、その作用機序は、病原菌のミトコンドリア内にある電子伝達系の複合体II(コハク酸脱水素酵素)の働きを特異的に阻害することにあります。これにより、病原菌はエネルギー源であるATP(アデノシン三リン酸)を効率的に生産できなくなり、最終的に生育が停止し死滅に至ります。この作用機序は、病原菌の呼吸を直接的に妨げるため、非常に高い殺菌効果を発揮することが特徴でございます。

SDHI殺菌剤には、様々な有効成分が存在し、それぞれ異なる化学構造や特性を持っております。代表的なものとしては、ボスカリド、フルオピラム、フルキサピロキサド、イソピラザム、ペンチオピラド、セダキサン、ビキサフェン、ベンゾビンジフルピル、ピジフルメトフェンなどが挙げられます。これらの有効成分は、それぞれ異なる病原菌に対して特異的な効果を示す場合もあれば、幅広いスペクトラムを持つものもございます。例えば、ボスカリドは灰色かび病や菌核病に、フルオピラムはうどんこ病や黒星病に、フルキサピロキサドはさび病や葉枯病に強い効果を示すことが知られております。これらの多様な有効成分の存在が、SDHI殺菌剤の幅広い作物への適用を可能にしている要因でございます。

SDHI殺菌剤の用途は非常に多岐にわたります。穀類(小麦、大麦、米など)、果樹(ぶどう、りんご、なし、柑橘類など)、野菜(トマト、きゅうり、なす、じゃがいもなど)、豆類、油糧作物、花卉など、様々な作物において、幅広い病害の防除に利用されております。具体的には、うどんこ病、さび病、灰色かび病、黒星病、菌核病、炭疽病、斑点病、葉枯病、根腐病など、多くの真菌性病害に対して優れた効果を発揮いたします。散布方法も、葉面散布、種子処理、土壌処理など、病害の種類や作物の生育ステージに応じて使い分けられており、その汎用性の高さが農業生産現場での普及を後押ししております。

SDHI殺菌剤に関連する技術としては、まず薬剤耐性管理が極めて重要でございます。SDHI殺菌剤は、病原菌の特定の酵素を標的とする単一作用点殺菌剤であるため、病原菌が薬剤に対する耐性を獲得しやすいという課題を抱えております。このため、殺菌剤耐性対策委員会(FRAC)では、SDHI殺菌剤をグループ7に分類し、耐性菌の発生を抑制するためのガイドラインを提示しております。具体的には、SDHI殺菌剤の連用を避け、異なる作用機序を持つ殺菌剤とのローテーション散布や混合剤の使用が推奨されております。複数の有効成分を組み合わせた混合剤は、単剤よりも幅広い病害スペクトラムを持ち、かつ耐性菌の発生リスクを低減する効果も期待できるため、多くの製品が市場に投入されております。また、より効果的で環境負荷の少ない製剤技術の開発も進められており、浸透移行性や残効性の向上、雨による流亡の抑制などが図られております。これらの技術は、SDHI殺菌剤の効果を最大限に引き出し、持続可能な病害管理を実現するために不可欠でございます。

市場背景としましては、SDHI殺菌剤は世界の殺菌剤市場において非常に重要な位置を占めております。その高い効果と幅広いスペクトラムから、主要なアグロケミカル企業(BASF、シンジェンタ、バイエル、コルテバ、住友化学、三井化学アグロなど)が研究開発に注力し、多くの製品を上市しております。特に、穀物や果樹、野菜などの主要作物における病害防除において、SDHI殺菌剤は不可欠なツールとなっており、その市場規模は年々拡大傾向にございます。しかしながら、前述の薬剤耐性問題は、SDHI殺菌剤の長期的な市場維持における最大の課題であり、新規有効成分の開発や耐性管理技術の確立が常に求められております。各国の規制当局も、SDHI殺菌剤の残留基準値(MRL)設定や環境影響評価を厳格に行い、安全な使用を確保するための取り組みを進めております。

今後の展望としましては、SDHI殺菌剤は引き続き農業生産において重要な役割を担っていくと考えられます。しかし、薬剤耐性菌の出現は避けられない課題であり、これに対処するための新たな技術開発が不可欠でございます。例えば、既存のSDHIとは異なる結合部位を持つ新規SDHI分子の探索や、耐性菌に対しても効果を発揮するような改良型SDHIの開発が期待されております。また、SDHI殺菌剤を総合的病害虫管理(IPM)戦略の中に組み込み、生物農薬や抵抗性品種、耕種的防除などと組み合わせることで、薬剤への依存度を低減し、持続可能な農業を実現する方向性が強化されるでしょう。精密農業技術の進展により、病害の発生状況に応じた最適なタイミングと量での散布が可能となれば、SDHI殺菌剤の効果を最大化しつつ、環境負荷を最小限に抑えることも期待されます。気候変動による病害発生パターンの変化に対応するためにも、SDHI殺菌剤のさらなる研究開発と、それを取り巻く技術革新が今後も活発に進められていくことと存じます。