東南アジアのスナックバー市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

東南アジアのスナックバー市場は、製品タイプ(シリアルバー、エナジーバー、その他のスナックバー)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、および国別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

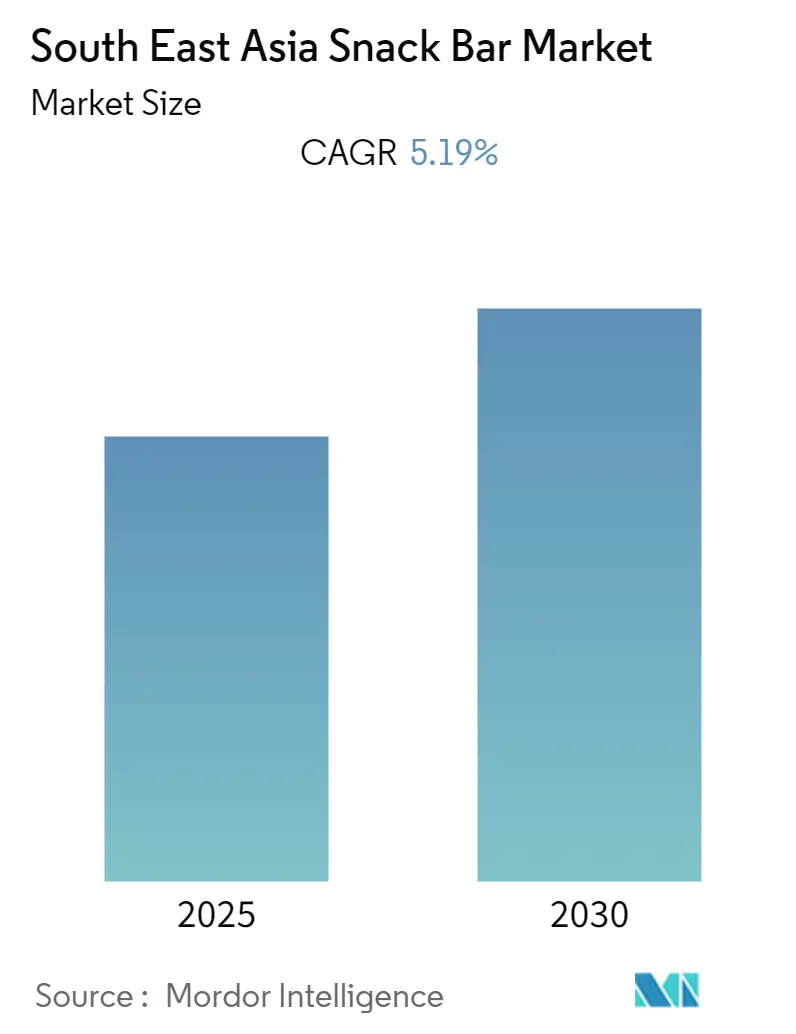

南東アジアのスナックバー市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.19%を記録すると予測されています。本レポートは、製品タイプ(シリアルバー、エナジーバー、その他のスナックバー)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストアなど)、および国別に市場を分析しています。調査期間は2019年から2030年で、2024年を基準年としています。市場集中度は高いとされています。

市場概要

南東アジア地域では、多忙で活動的なライフスタイルを送る消費者が増加しており、手軽で健康的な外出先でのスナックオプションに対する需要が高まっています。この地域の消費者は、ライフスタイルの変化、訪問者数の増加、一日を通して少量の食事を摂る傾向などから、スナックバーの消費を促進しています。スナックバーは、食欲を満たし、より健康的な食事の選択肢を提供し、さらに費用対効果も高いため、人気を集めています。

しかし、この市場の成長を抑制する主な要因としては、スナックバーの価格が高いこと、および代替スナックや他の菓子製品と比較して消費者の認知度が低いことが挙げられます。一方で、クリーンラベルの原材料に対する消費者の嗜好は非常に高く、機能性成分、糖質削減、風味豊かな(セイボリー)味付け、植物性タンパク質といった分野に市場機会が存在しています。

主要市場トレンド

1. 手軽で健康的な外出先での食事・スナックオプションへの傾向

南東アジア経済圏では、社会的・経済的パターンの変化、都市化の進展、購買力の向上、健康食品に対する意識の高まり、食生活の変化、既存の食習慣、そして新しい製品を試したいという欲求などにより、コンビニエンスフードの需要が急速に拡大しています。このため、スナックバーは、特に働く人々、ティーンエイジャー、寮生活者、独身者などの間で非常に人気が高まっています。

さらに、南東アジアにおけるスナックの消費は、家族や友人との共有の機会とも見なされており、これにより、食事の合間のスナック向けに個包装、または共有向けのファミリーサイズパックといったパッケージ調整の機会が生まれています。これは、アジア地域全体のスナックバー市場を前進させる要因となっています。モンデリーズ・インターナショナルによると、スナックは世界中で年間約1.2兆米ドルが費やされる大規模かつ成長中の行動であり、スナック製品は今後も急速に成長すると予測されています。

2. フレーバーの革新

基本的なグラノーラバーや朝食/シリアルバーの売上が減少する一方で、エナジーバーやフルーツバーが市場を牽引しています。チア、キヌア、亜麻仁、スピルリナ、ヘンプなどの「体に良い」とされる成分の使用が増加していますが、チョコレート、ナッツ、ココナッツ、リンゴといった定番の味は、南東アジア諸国でさらに人気があります。例えば、マレーシアのスナックバーブランドであるYogoodは、クランベリーマンゴー、ブルーベリークランベリー、チョコ&ナッツ、ストロベリー、ワイルドベリー、チョコレートドリズルなど、多様なフレーバーの製品を提供し、消費者の購買意欲を刺激しています。

また、スパイシーやソルティといった風味豊かな(セイボリー)フレーバーや表現も増加傾向にあります。社会の多様化と世界旅行の一般化に伴い、特に南アジア諸国では、エスニックフレーバーも引き続き注目を集めています。

競争環境

南東アジアのスナックバー市場は競争が激しく、地域およびグローバルなプレーヤーが製品を販売しています。市場で事業を展開する主要企業には、General Nutrition Centers, Inc.、PRISTINE、General Mills, Inc.などが挙げられます。

過去数年間、この地域では多様性を加え、関心を喚起するために、スナックバー市場への新規参入が見られました。例えば、モンデリーズ・フィリピンは2018年にシリアルバーブランド「Belvita」を発売しました。また、Amerta Indah Otsukaのような企業は、インドネシアにおいて広範な流通チャネル、集中的な製品マーケティング、および新製品の発売により、スナックバー市場を支配し続けています。同社の「Soy Joy」ブランド(プロテイン/エナジーバー)は2019年に二桁成長を遂げ、小売売上高シェアをさらに拡大しました。

主要企業

この市場の主要企業には、General Nutrition Centers, Inc.、PRISTINE、Amway Corp.、GRANOVA、The Hut.com Limited (Myprotein)などが含まれます。

このレポートは、東南アジア地域におけるスナックバー市場の包括的な分析を提供することを目的としています。市場の現状、主要な動向、競争環境、そして将来の展望について詳細に解説しており、関係者が戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. 調査の範囲と目的

本調査は、東南アジアのスナックバー市場に焦点を当て、その市場規模、成長予測、主要なセグメント、および競争状況を明らかにします。レポートでは、市場の推進要因と阻害要因を詳細に分析し、ポーターのファイブフォース分析を用いて業界の競争構造を深く掘り下げています。これにより、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場の魅力を評価しています。

2. 市場セグメンテーションの詳細

市場は、多角的な視点から以下の主要なカテゴリにセグメント化され、それぞれの特性が詳細に分析されています。

* 製品タイプ別:

* シリアルバー: グラノーラ/ミューズリーバーとその他のシリアルバーにさらに細分化され、消費者の健康志向や利便性へのニーズに応える製品群として注目されています。

* エナジーバー: スポーツ活動や忙しいライフスタイルを送る人々にとって、迅速なエネルギー補給源として需要が高まっています。

* その他のスナックバー: 特定の機能性を持たないものの、手軽に摂取できる間食として幅広い層に支持されています。

これらのセグメントは、消費者の多様なニーズと嗜好を反映しており、市場の成長を牽引する重要な要素です。

* 流通チャネル別:

* ハイパーマーケット/スーパーマーケット: 幅広い品揃えと価格競争力により、依然として主要な販売チャネルです。

* オンラインストア: eコマースの普及と利便性の向上により、特に若年層を中心に急速に成長しているチャネルです。

* コンビニエンスストア: 手軽に購入できる利便性から、衝動買いや緊急時の需要に応える重要なチャネルです。

* その他の流通チャネル: 専門店やドラッグストアなど、特定の顧客層にアプローチするチャネルも含まれます。

各流通チャネルの特性と市場への影響が分析され、効果的な販売戦略の策定に役立つ情報が提供されます。

* 対象国別:

* インドネシア、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム、およびその他の東南アジア諸国が対象です。

これらの国々における経済成長、人口動態、食文化、消費者の購買行動の違いが、スナックバー市場の地域ごとの動向にどのように影響しているかが詳細に分析されています。

3. 市場の成長予測と歴史的データ

東南アジアのスナックバー市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)5.19%で着実に成長すると予測されています。この成長は、健康意識の高まり、多忙なライフスタイル、そして手軽で栄養価の高い食品への需要増加によって促進されると見られています。レポートでは、2019年から2024年までの過去の市場規模データも詳細に分析されており、市場の進化と現在のトレンドを理解するための強固な基盤を提供します。これにより、将来の市場動向をより正確に予測することが可能となっています。

4. 競争環境と主要企業

競争環境の分析では、市場で最も活発な企業、彼らが採用している主要な戦略、および市場シェアの詳細な分析が含まれています。このセクションでは、市場の主要プレーヤーとして以下の企業が挙げられています(ただし、これらに限定されません):GRANOVA、Clif Bar & Company、KIND LLC、General Mills, Inc.、Kellogg Company、General Nutrition Centers, Inc.、Nestle SA、PRISTINE (Yogood)、The Hut.com Limited (Myprotein)、Amway Corp.。特に、General Nutrition Centers, Inc.、PRISTINE、Amway Corp.、GRANOVA、The Hut.com Limited (Myprotein)は、市場における主要な影響力を持つ企業として注目されています。これらの企業の製品ポートフォリオ、マーケティング戦略、流通ネットワークなどが詳細にプロファイルされ、市場における彼らの位置付けと競争優位性が評価されています。

5. 市場機会と将来のトレンド

レポートの最終セクションでは、東南アジアのスナックバー市場における新たな市場機会と将来のトレンドに焦点を当てています。消費者の嗜好の変化、新製品開発の動向、技術革新、そして持続可能性への関心の高まりなどが、今後の市場成長にどのように影響するかについて洞察が提供されます。これにより、企業は将来の成長戦略を策定し、潜在的なリスクを管理するための貴重な指針を得ることができます。

このレポートは、東南アジアのスナックバー市場に関心を持つすべてのステークホルダーにとって、深い洞察と実用的な情報を提供する包括的な資料です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場促進要因

- 4.2 市場抑制要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 シリアルバー

- 5.1.1.1 グラノーラ/ミューズリーバー

- 5.1.1.2 その他のシリアルバー

- 5.1.2 エナジーバー

- 5.1.3 その他のスナックバー

-

5.2 流通チャネル別

- 5.2.1 ハイパーマーケット/スーパーマーケット

- 5.2.2 オンラインストア

- 5.2.3 コンビニエンスストア

- 5.2.4 その他の流通チャネル

-

5.3 国別

- 5.3.1 インドネシア

- 5.3.2 マレーシア

- 5.3.3 ミャンマー

- 5.3.4 フィリピン

- 5.3.5 シンガポール

- 5.3.6 タイ

- 5.3.7 ベトナム

- 5.3.8 東南アジアのその他の地域

6. 競争環境

- 6.1 最も活動的な企業

- 6.2 最も採用されている戦略

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 GRANOVA

- 6.4.2 Clif Bar & Company

- 6.4.3 KIND LLC

- 6.4.4 General Mills, Inc.

- 6.4.5 Kellogg Company

- 6.4.6 General Nutrition Centers, Inc.

- 6.4.7 Nesle SA

- 6.4.8 PRISTINE (Yogood)

- 6.4.9 The Hut.com Limited (Myprotein)

- 6.4.10 Amway Corp.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

東南アジアのスナックバーとは、一般的に、軽食、おやつ、飲み物などを手軽に楽しめる飲食店を指します。この地域特有の多様な食文化を背景に、地元産の食材や伝統的な調理法を用いた料理が提供されることが多く、本格的なレストランよりもカジュアルで、屋台やカフェのような雰囲気を持つ場所が一般的です。手頃な価格で、地域の人々にとって日常的な食事の場として、また観光客にとっては現地の味を体験できる魅力的なスポットとして親しまれています。その多くは、活気あるストリートフード文化から発展しており、地域ごとの特色が色濃く反映されています。

東南アジアのスナックバーには、いくつかの種類が見られます。最も伝統的な形態は、路上や市場の一角に設けられた屋台や簡易店舗です。これらは特定の料理、例えばサテ、春巻き、ミーゴレン、フォー、パッタイ、ラクサといった麺料理などを専門に提供し、調理の様子を間近で見られるのが魅力です。座席は簡素なプラスチック製の椅子やテーブルが中心で、地元の人々の生活に密着した、活気あふれる雰囲気が特徴です。

一方で、近年ではより現代的で洗練されたスナックバーも増えています。これらはエアコン完備の快適な空間を提供し、伝統的なスナックに加えて、フュージョン料理やデザート、コーヒーなどのドリンクメニューも充実させています。若者や観光客をターゲットにしたおしゃれな内装のカフェスタイルや、特定のデザート(例えば、かき氷のチェンドルやハロハロ)、タピオカドリンクなどを専門とする専門店も人気を集めています。ショッピングモール内のフードコートの一角を占める店舗も多く、利便性の高さが特徴です。

東南アジアのスナックバーは、多岐にわたる用途で利用されています。まず、忙しいビジネスパーソンや学生にとって、手早く食事を済ませるための場所として重宝されています。また、友人や家族とのカジュアルな集まりの場としても頻繁に利用され、気軽に会話を楽しみながら食事をする文化が根付いています。観光客にとっては、現地の食文化に触れるための重要な窓口であり、本格的な郷土料理を手軽に試せる機会を提供します。さらに、地元の人々にとっては、慣れ親しんだ「おふくろの味」や「ソウルフード」を味わえる、心の拠り所のような存在でもあります。テイクアウトやデリバリーサービスも普及し、自宅やオフィスで手軽に楽しむ機会も増えています。

関連技術の導入も進んでいます。特に顕著なのは、決済システムとオンラインデリバリープラットフォームの進化です。多くのスナックバーでは、現金だけでなく、QRコード決済や電子マネーといったモバイル決済が広く利用されており、利便性が向上しています。また、GrabFood、Foodpanda、GoFoodといった地域の主要なデリバリーアプリを通じて、自宅や職場へ料理を届けるサービスが普及し、店舗の売上拡大に貢献しています。これにより、顧客は場所を選ばずに多様なスナックを楽しむことが可能になりました。

注文管理システムもデジタル化が進んでおり、一部の店舗ではデジタルメニューやセルフオーダーキオスクが導入されています。これにより、注文の正確性が向上し、人件費の削減にも繋がっています。さらに、InstagramやFacebookなどのソーシャルメディアは、新しいメニューの紹介やプロモーション、顧客とのエンゲージメント構築に不可欠なツールとなっています。これらの技術は、伝統的なスナックバーの運営効率を高め、より多くの顧客にリーチするための重要な要素となっています。

市場背景としては、東南アジア諸国の経済成長と都市化が挙げられます。所得水準の向上に伴い、外食需要が増加しており、特に手軽に利用できるスナックバーは、多忙な都市生活者にとって魅力的な選択肢となっています。また、若年層の人口が多く、彼らが新しい食のトレンドやデジタル技術の受容に積極的であることも、市場の活性化に寄与しています。

観光業の隆盛も、スナックバー市場を後押しする大きな要因です。多くの観光客が、現地の本格的なストリートフード体験を求めており、スナックバーはそのニーズに応える形で発展してきました。一方で、市場競争は非常に激しく、伝統的な屋台から国際的なファストフードチェーン、そしてモダンなカフェまで、多様な競合が存在します。このため、各店舗は独自の味やコンセプト、サービスで差別化を図る必要があります。COVID-19パンデミックの影響で一時的に客足が遠のいた時期もありましたが、デリバリーサービスの強化や衛生管理の徹底により、多くの店舗が回復力を見せています。

将来展望としては、デジタル化のさらなる進展が予想されます。オンライン注文、デリバリー、キャッシュレス決済は今後も主流となり、データ分析を活用した顧客体験のパーソナライズも進むでしょう。また、メニューの多様化も重要なトレンドです。ベジタリアン、ハラル、グルテンフリーといった特定の食のニーズに対応したオプションが増え、より幅広い顧客層を取り込む動きが加速すると考えられます。伝統的なスナックに現代的なアレンジを加えたフュージョン料理も、引き続き人気を集めるでしょう。

持続可能性への意識の高まりも、今後のスナックバーの方向性を左右する要素です。環境に配慮したパッケージの使用、地元の食材の積極的な利用、食品廃棄物の削減といった取り組みが、顧客からの支持を得る上で重要になります。さらに、小規模な店舗でもブランド構築やチェーン展開を目指す動きが見られ、よりプロフェッショナルな経営が求められるようになるでしょう。健康志向の高まりに応え、よりヘルシーなスナックオプションや、食材の透明性を重視する店舗も増えることが予想されます。

一方で、課題も存在します。原材料費や人件費の上昇は、特に小規模なスナックバーにとって大きな経営圧迫となる可能性があります。また、激しい競争の中で、いかに独自の魅力を維持し、顧客を惹きつけ続けるかが常に問われます。規制の強化や衛生基準の向上も、運営コストに影響を与える要因となり得ます。しかし、東南アジアの豊かな食文化と、人々の食への強い関心がある限り、スナックバーは地域社会に不可欠な存在として進化し続けることでしょう。