シーリング・ストラッピング包装テープ市場:市場規模、シェア、成長動向、予測 (2025-2030年)

封緘・結束用梱包テープ市場は、材料タイプ別(プラスチック、紙、ホイル・フィラメントなど)、接着剤タイプ別(アクリル、ゴム系、ホットメルトなど)、基材別(BOPP、クラフト紙、PET、PVC、ガラス繊維フィラメント)、最終用途産業別(物流・倉庫、Eコマース・小売フルフィルメントなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シーリング&ストラッピング包装テープ市場の概要

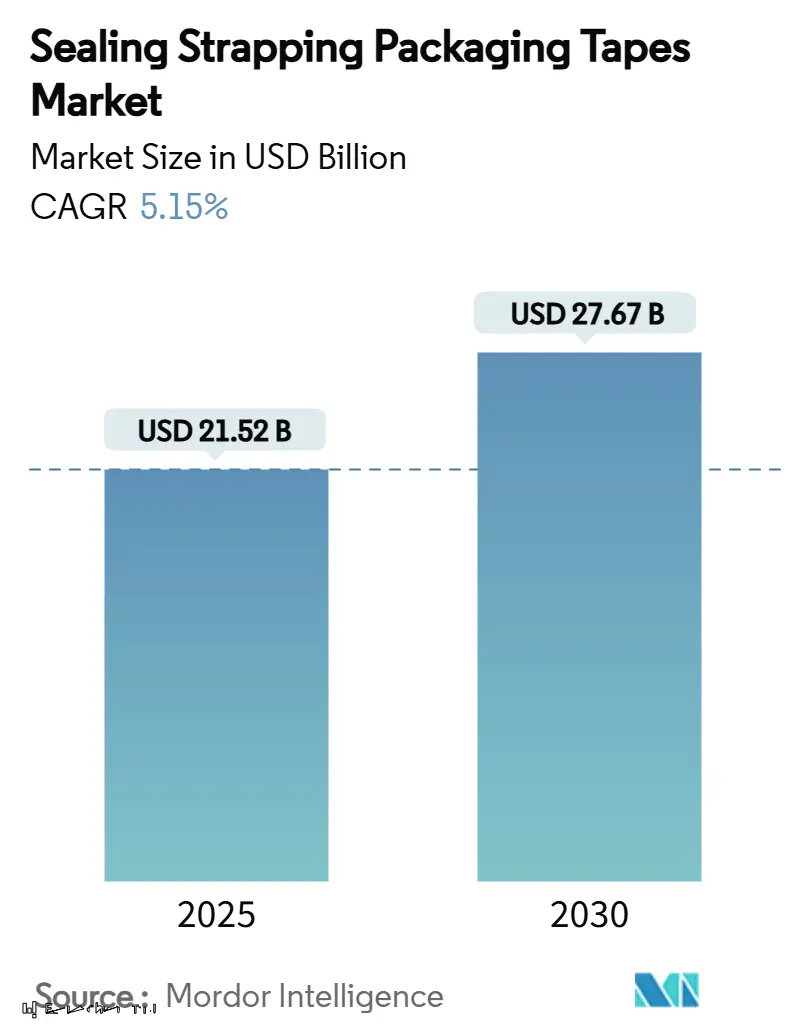

シーリング&ストラッピング包装テープ市場は、2025年に215.2億米ドルと評価され、2030年には276.7億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.15%で成長すると予測されています。この市場は、Eコマースのフルフィルメントセンター、自動化された物流ハブ、消費財ブランドからの継続的な需要により、世界のサプライチェーンの継続性において不可欠な要素となっています。

市場の主要な推進要因とトレンド

市場の成長は、小包量の急増、倉庫自動化の急速な進展、および出荷の完全性を高めるための改ざん防止および追跡・追跡機能への要求の高まりに起因しています。炭素排出量を削減し、リサイクル性を向上させるための材料改良が顧客基盤を拡大しており、RFIDやQR技術を搭載したスマートテープは、リアルタイムの在庫可視性を通じて付加価値を提供しています。競争環境では、コスト効率、技術性能、持続可能性のバランスを取る企業が有利な立場にあります。

主要なレポートのポイント

* 最終用途産業別: 2024年には物流・倉庫部門が市場シェアの55.63%を占めました。医薬品・医療機器部門は2030年までに年平均成長率8.43%で最も急速に成長すると予測されています。

* 材料タイプ別: 2024年にはプラスチックテープが収益の52.42%を占めました。紙テープは2030年までに年平均成長率9.21%で増加すると予想されています。

* 接着剤タイプ別: 2024年にはアクリル系接着剤が市場規模の47.34%を占めました。ゴム系接着剤は2030年までに年平均成長率8.22%で最も急速な成長を遂げると見込まれています。

* 裏打ち基材別: 2024年には二軸延伸ポリプロピレン(BOPP)が収益シェアの36.43%を占めました。PVC裏打ち材は2030年までに年平均成長率7.32%を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの38.42%を占めて市場を支配し、2030年までに年平均成長率8.91%で成長する態勢にあります。

市場の推進要因

* Eコマースの急増: デジタル小売の拡大は小包数を増加させ、各箱のシーリング、補強、改ざん防止のためにテープの使用量を増やしています。高速フルフィルメントセンターでは、温度変動に耐えうる低騒音・高接着性のテープが求められ、カスタム印刷テープはセキュリティとブランド資産の両方の役割を果たしています。

* グローバルな物流・倉庫ハブの拡大: 自動化された倉庫は、一貫した巻き戻し特性と制御された接着曲線を持つ基材を必要とするロボットテーピングシステムに依存しています。冷蔵・医薬品流通センターへの投資は、低温接着剤の需要を刺激しています。

* BOPPおよびPETテープへのコストパフォーマンスの移行: アジアのフィルム製造における規模の経済は、BOPPの価格を魅力的に保ち、新しい樹脂はより高い引張強度と優れた印刷性を提供しています。PET裏打ち材は、耐薬品性と寸法安定性が極めて重要なエレクトロニクスおよび自動車包装で支持を得ています。

* トレーサビリティのためのRFID/QR付きスマート改ざん防止テープ: 主要チェーンからの小売要件は、SKUレベルのデータを送信し、盗難を検出するRFID対応テープの採用を加速させています。QRコード付きのバリアントは、消費者を認証ポータルに接続し、偽造防止プログラムを支援しています。

* リサイクル可能な水活性化紙テープの成長: 欧州および北米では、規制と環境意識の高まりにより、リサイクル可能な水活性化紙テープの需要が増加しています。

* 自動包装ラインの台頭: 自動包装ラインの普及により、機械グレードテープの需要が高まっています。

市場の抑制要因

* 石油系原材料価格の変動: プロピレンとエチレンのコスト変動は、ポリプロピレンとポリエチレンが投入コストの大部分を占めるため、コンバーターの利益を圧迫しています。

* 使い捨てプラスチックに関する厳格な規制: 欧州の包装および包装廃棄物規制は、100%のリサイクル可能性と最低限のリサイクル含有量を義務付けており、従来のポリオレフィンテープの再配合コストを引き起こしています。

* 接着剤のVOC排出規制遵守コスト: 北米およびEUでは、接着剤からの揮発性有機化合物(VOC)排出に関する規制が厳しく、遵守のためのコストが増加しています。

* 紙テープディスペンシングラインにおける自動化のボトルネック: 紙テープのディスペンシングラインにおける自動化の課題は、特に先進国市場において、その普及を妨げる可能性があります。

セグメント分析

* 材料タイプ別: プラスチックテープは耐久性と価格競争力から2024年に収益の52.42%を維持しましたが、規制が繊維ベースの製品を優遇するにつれてシェアは徐々に減少するでしょう。紙テープは、リサイクル義務とブランドオーナーの「プラスチックゼロ」公約に支えられ、2030年までに年平均成長率9.21%で成長すると予測されています。

* 接着剤タイプ別: アクリル系接着剤はUV安定性と保管耐久性から2024年の売上高の47.34%を占めました。ゴム系接着剤は、高速自動ラインが即時接着を要求するため、年間8.22%で成長しています。

* 裏打ち基材別: BOPPは薄ゲージフィルムがコストを削減しつつ耐引裂性を維持するため、2024年の収益の36.43%を占めました。PVCは、ワイヤーハーネスや重工業用ラッピングなど、耐薬品性が高いコストを正当化する分野で、2030年までに年平均成長率7.32%で市場牽引力を獲得しています。

* 最終用途産業別: 物流・倉庫部門は、小包ベースのフルフィルメントにおける信頼性の高いシーリングへの需要を反映し、2024年の世界収益の55.63%を消費しました。医薬品部門は、ワクチン流通やコールドチェーンを必要とする生物学的製剤に牽引され、2030年までに年平均成長率8.43%で最も急速に成長する分野として浮上しています。

地域分析

* アジア太平洋地域は、2024年に市場で38.42%のシェアを占めて支配し、2030年までに年平均成長率8.91%で成長すると予測されています。中国の輸出志向型製造業とインドのデジタルコマースの急増が需要を牽引しています。

* 北米は成熟した市場であるものの、スマートで持続可能なソリューションのプレミアムな採用により、依然として収益性の高い地域です。大手小売チェーンからのスマートパッケージング義務化は、RFIDテープの展開を加速させています。

競争環境

シーリング&ストラッピング包装テープ市場は中程度の断片化を示しており、3M、tesa、Avery Dennison、Intertape Polymer Group、Amcor Plcなどのグローバルリーダー企業が規模の経済を活用しています。中堅の地域企業は、特定の用途に特化したニッチ市場で競争しています。買収・合併活動も活発で、Berry Globalの専門テープ事業売却やAtlas TapesによるPPM Industriesの買収、AmcorとBerry Globalの合併などが競争環境を変化させています。

最近の業界動向

* 2025年2月:AmcorとBerry Globalの株主が合併を承認し、6億5000万米ドルの相乗効果を目指しています。

* 2025年2月:欧州連合は、2030年までに100%リサイクル可能な包装を義務付ける包装および包装廃棄物規制を制定しました。

* 2025年1月:tesaはSnowflakeとのAI変革イニシアチブを開始し、生産資産のデジタルツインを確立しました。

* 2024年12月:Atlas TapesはPPM Industries Groupの買収を完了し、専門テープの事業範囲を拡大しました。

本レポートは、世界のシーリングおよび結束用包装テープ市場に関する詳細な分析を提供しています。これらのテープは、通常、ポリプロピレンやポリエステルフィルム、ガラス繊維フィラメントなどの基材に感圧接着剤を塗布したものです。

市場規模は、2025年には215.2億米ドルに達し、2030年までには276.7億米ドルに成長すると予測されています。特にアジア太平洋地域は、製造業の拡大とデジタルコマースの普及により、2030年までに年平均成長率8.91%と最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、Eコマースの急増によるカートンシーリングテープの消費拡大、グローバルな物流・倉庫ハブの拡張が挙げられます。また、BOPP(二軸延伸ポリプロピレン)やPET(ポリエチレンテレフタレート)テープへのコストパフォーマンス重視の移行、トレーサビリティ向上のためのRFID/QRコード付きスマート改ざん防止テープの導入、そしてリサイクル可能な水活性化紙テープの需要増加も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。石油系原材料価格の変動、使い捨てプラスチックに対する厳しい規制、接着剤からのVOC(揮発性有機化合物)排出規制への対応コスト、紙テープディスペンサーラインにおける自動化のボトルネックなどが挙げられます。

市場は、素材タイプ(プラスチック、紙、箔・フィラメントなど)、接着剤タイプ(ゴム系、アクリル系、ホットメルト、シリコーン、水活性化デンプン系など)、裏打ち基材(BOPP、クラフト紙、PET、PVC、ガラス繊維フィラメントなど)、最終用途産業、および地域別に詳細にセグメント化されています。最終用途産業では、物流・倉庫業が2024年の世界収益の55.63%を占め、Eコマースの小包量増加により最大の需要を牽引しています。

規制面では、欧州の包装・包装廃棄物規制が2030年までに完全にリサイクル可能な包装を義務付けており、多くの購入者が紙製またはハイブリッドテープへと移行する傾向を強めています。技術的な展望としては、スマート改ざん防止テープやリサイクル可能な水活性化紙テープの成長が注目されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、3M Company、Tesa SE、Nitto Denko Corporation、Intertape Polymer Group、Berry Global Inc.、Avery Dennison Corporation、Shurtape Technologies、Nichiban Co., Ltd.など、多数の主要企業がプロファイルされています。これらの企業は、グローバルな事業概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて分析されています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースブームがカートンシーリングテープの消費を促進

- 4.2.2 グローバルなロジスティクスおよび倉庫ハブの拡大

- 4.2.3 BOPPおよびPETテープへの費用対効果のシフト

- 4.2.4 追跡可能性のためのRFID/QR付きスマート改ざん防止テープ

- 4.2.5 リサイクル可能な水活性化紙テープの成長

-

4.3 市場の制約

- 4.3.1 石油系原材料価格の変動

- 4.3.2 使い捨てプラスチックに関する厳格な規制

- 4.3.3 接着剤VOC排出規制遵守コスト

- 4.3.4 紙テープディスペンシングラインにおける自動化のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 BOPP

- 5.1.1.2 PP

- 5.1.1.3 PET

- 5.1.1.4 PVC

- 5.1.2 紙

- 5.1.3 ホイルおよびフィラメント

- 5.1.4 その他

-

5.2 接着剤タイプ別

- 5.2.1 アクリル(水性/溶剤系/UV)

- 5.2.2 ゴム系(天然および合成)

- 5.2.3 ホットメルト

- 5.2.4 シリコーン

- 5.2.5 水活性化デンプン系

-

5.3 裏打ち基材別

- 5.3.1 二軸延伸ポリプロピレン (BOPP)

- 5.3.2 クラフト紙

- 5.3.3 ポリエステル (PET)

- 5.3.4 PVC

- 5.3.5 ガラス繊維フィラメント

-

5.4 最終用途産業別

- 5.4.1 物流および倉庫業

- 5.4.2 Eコマースおよび小売フルフィルメント

- 5.4.3 食品および飲料

- 5.4.4 医薬品および医療機器

- 5.4.5 電子機器および電気機器

- 5.4.6 自動車および産業

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3Mカンパニー

- 6.4.2 テサSE(バイヤスドルフ)

- 6.4.3 日東電工株式会社

- 6.4.4 インターテープポリマーグループ

- 6.4.5 ベリー・グローバル社

- 6.4.6 エイブリィ・デニソン・コーポレーション

- 6.4.7 シュアテープ・テクノロジーズ

- 6.4.8 スカパ・グループplc

- 6.4.9 ニチバン株式会社

- 6.4.10 CCTテープス

- 6.4.11 マクタックLLC

- 6.4.12 アジット・インダストリーズ

- 6.4.13 サンゴバン・パフォーマンス・プラスチックス

- 6.4.14 ヘンケルAG & Co. KGaA

- 6.4.15 ロジャース・コーポレーション

- 6.4.16 ユウサン・テクノロジー

- 6.4.17 ダウ・インク(ホットメルト樹脂)

- 6.4.18 ボスティックSA

- 6.4.19 UPMラフラタック(紙裏打ちテープ)

- 6.4.20 ダックブランド(シュアテック)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シーリング・ストラッピング包装テープは、現代の物流および製造業において不可欠な包装資材であり、製品の保護、固定、識別、そして輸送効率の向上に多岐にわたる役割を果たしています。これらは、大きく分けて「シーリングテープ」と「ストラッピングテープ」の二つのカテゴリーに分類され、それぞれ異なる目的と特性を持っています。

まず、シーリングテープについてご説明いたします。シーリングテープは、主に段ボール箱やその他の容器の封緘(ふうかん)に用いられる粘着テープです。その主な機能は、内容物を外部の埃、湿気、異物から保護し、輸送中の破損や紛失を防ぐことにあります。また、不正開封を検知するためのセキュリティ機能を持つものや、内容物の識別を容易にするための印刷が施されたものも存在します。シーシーリングテープの主な種類としては、最も汎用的に使用されるOPP(二軸延伸ポリプロピレン)テープが挙げられます。これは透明度が高く、コスト効率に優れ、手貼りから自動梱包機まで幅広く対応します。次に、クラフトテープは紙を基材とし、手で切れるタイプや文字が書きやすい特性から、環境配慮型製品としても注目されています。布テープは、その名の通り布を基材とし、非常に丈夫で粗面にもよく貼り付くため、重量物の梱包や仮止めに適しています。PVC(ポリ塩化ビニル)テープは、柔軟性に富み、低温環境下でも安定した粘着力を発揮し、静音性に優れるという特徴があります。これらの他にも、再剥離性を持つもの、耐熱性や耐水性を備えたもの、特定の用途に特化した強粘着・弱粘着テープなど、多様な製品が開発されています。

次に、ストラッピングテープ、あるいは一般的に「梱包バンド」とも呼ばれる製品についてです。ストラッピングテープは、複数の物品を結束したり、重量物を固定したり、パレット積載物の荷崩れを防止したりするために使用されます。高い引張強度と結束力が求められるのが特徴です。主な種類としては、最も広く利用されるPP(ポリプロピレン)バンドがあります。これは軽量でコスト効率が良く、手締め、半自動、全自動の梱包機で使用されます。PET(ポリエステル)バンドは、PPバンドよりも強度が高く、重量物の結束に適しており、スチールバンドの代替としても利用が進んでいます。スチールバンドは、最も高い強度を誇り、極めて重い荷物や角のある荷物の結束に用いられますが、錆びやすいという欠点もあります。繊維バンド(コードストラッピング)は、ポリエステル繊維などを編んだもので、柔軟性があり、荷物に傷をつけにくく、衝撃吸収性にも優れています。また、粘着性を持つストラッピングテープもあり、一時的な固定や、バンドと併用して滑り止めなどに使われることもあります。

これらの包装テープの用途は非常に広範です。シーリングテープは、Eコマース商品の発送、製造業における製品の最終梱包、食品や医薬品の衛生的な封緘、オフィスでの書類整理など、多岐にわたる場面で利用されます。特に、宅配便の増加に伴い、段ボール箱の確実な封緘は物流の根幹を支える重要な要素となっています。一方、ストラッピングテープは、工場での製品の集積、倉庫でのパレット積載物の安定化、建設現場での資材の結束、農産物の出荷時の固定など、主に重量物や複数個の物品を一体化・固定する目的で活用されます。輸送中の荷崩れは、製品の破損だけでなく、人身事故にもつながる可能性があるため、ストラッピングテープによる確実な固定は安全管理上も極めて重要です。

関連技術としては、これらのテープを効率的に使用するための梱包機が挙げられます。シーリングテープには、段ボール箱のサイズに合わせて自動でテープを貼り付ける自動封緘機があり、作業効率を大幅に向上させます。ストラッピングテープには、半自動梱包機や全自動梱包機(ストラッピングマシン)があり、バンドを自動で巻き付け、熱溶着や金具で固定します。また、パレット積載物を安定化させるストレッチフィルム包装機も、ストラッピングと併用されることが多く、総合的な荷崩れ防止対策として機能します。粘着剤技術の進化も重要で、アクリル系、ゴム系、シリコーン系など、用途に応じた最適な粘着剤が開発されており、環境負荷の低い水性粘着剤やホットメルト粘着剤の利用も進んでいます。基材技術では、高強度化、薄膜化、そして生分解性やリサイクル可能な素材の開発が進められています。さらに、テープへのロゴやバーコード、注意書きなどの印刷技術も、製品の識別やブランディングに貢献しています。近年では、IoTやAIを活用し、梱包プロセスの自動化、品質管理、在庫管理を最適化する動きも見られます。

市場背景としては、Eコマースの爆発的な成長とグローバルサプライチェーンの複雑化により、包装資材全般、特にシーリング・ストラッピング包装テープの需要は継続的に増加しています。同時に、環境規制の強化と消費者意識の高まりから、プラスチック使用量の削減、リサイクル推進、生分解性素材への移行が強く求められており、環境配慮型製品の開発が活発化しています。また、少子高齢化による労働力不足を背景に、梱包作業の自動化・省力化ニーズが高まっており、自動梱包機やそれに適した高性能テープの需要が増加傾向にあります。汎用品市場では価格競争が激しい一方で、高機能・高付加価値製品や環境対応製品が、メーカー間の差別化の鍵となっています。国内外に多数のメーカーが存在し、技術開発競争を繰り広げながら、市場のニーズに応じた製品を提供しています。

将来展望としては、環境対応製品のさらなる進化が最も重要なテーマとなるでしょう。バイオマスプラスチック、紙製テープ、リサイクル素材の利用がさらに進展し、使用済みテープのリサイクルシステム構築も重要な課題となります。高機能化・スマート化も進み、IoTセンサーを組み込んだテープによる輸送状況のリアルタイムモニタリング(温度、湿度、衝撃など)や、開封検知機能の高度化、トレーサビリティ機能の付与などが期待されます。また、より薄く、強く、軽量なテープの開発は、資材コストの削減と環境負荷の低減に貢献します。自動化・省力化への貢献も引き続き重要であり、AIを活用した最適な梱包方法の提案や、ロボットによるテープ貼り付け作業のさらなる自動化が進むでしょう。医療・医薬品、食品、精密機器など、特定の業界ニーズに特化した高性能テープの開発も進み、サプライチェーン全体の最適化、すなわち包装資材の選定から廃棄まで、サプライチェーン全体での環境負荷低減と効率化が追求されていくと考えられます。これらの進化は、シーリング・ストラッピング包装テープが単なる資材ではなく、物流と環境、そして社会の持続可能性を支える重要なソリューションへと発展していくことを示唆しています。