捜索救助航空機市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

捜索救助航空機市場レポートは、タイプ(固定翼、回転翼)、用途(洋上救助、陸上救助)、および地域(北米、欧州、アジア太平洋、南米、中東アフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

捜索救助航空機市場の概要

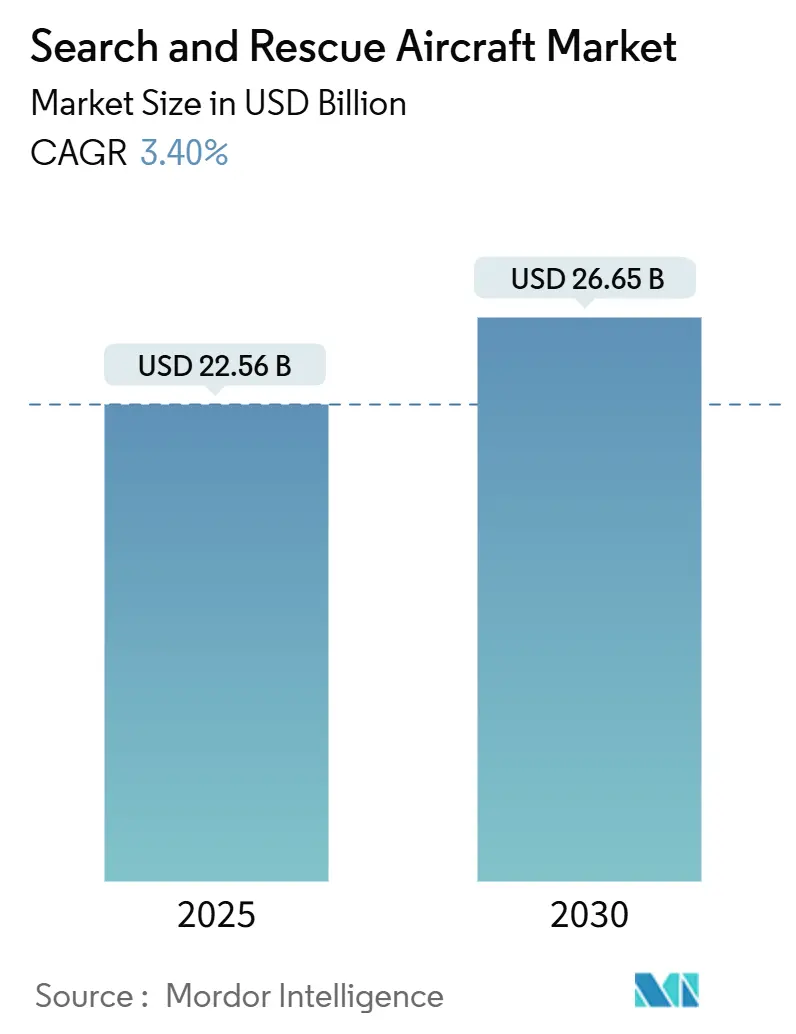

モルドール・インテリジェンスのレポート「捜索救助航空機市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」によると、世界の捜索救助航空機市場は、2025年には225.6億米ドルと推定され、2030年には266.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.40%です。

本市場は、タイプ別(固定翼機、回転翼機)、用途別(洋上救助、陸上救助)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模は、上記の全セグメントについて金額(米ドル)で提供されます。

市場の主要な特性

* 最速の成長市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

COVID-19パンデミックの影響

COVID-19パンデミックは、短期間ではありますが、世界の航空部門全体に大きな影響を与えました。パンデミック期間中、多くの非必須産業や社会的な場所での人々の移動が大幅に減少し、救助活動の件数も著しく減少しました。これにより、捜索救助業界も一時的に後退を経験しました。しかし、これらの航空機の助けにより、救助活動にかかる時間は短縮されています。様々な遠隔地のトレッキングサイトでの事故件数の増加は、人々を危険から救出するための捜索救助航空機の必要性を高めています。

世界の捜索救助航空機市場のトレンドと洞察

回転翼機セグメントが市場を牽引する見込み

回転翼機は垂直にどこでも着陸できるため、救助目的で非常に有用です。地球温暖化の進行に伴い、今後20年間で世界的に山火事の発生が増加すると予想されており、これにより捜索救助および空中消火活動の需要がさらに高まるでしょう。そのため、サービス提供企業などのエンドユーザーは、特に回転翼機を含む救助航空機への支出を増やすと見られています。また、気候変動は長年にわたり自然災害の発生に影響を与えており、その頻度と強度も毎年増加しています。これは将来的に捜索救助ヘリコプターの必要性を高める可能性があります。

一方で、道路の混雑が進むにつれて、より迅速な航空輸送の必要性が高まると予想されており、特に発展途上国ではヘリコプター救急医療サービス(HEMS)への支出が増加するでしょう。パンデミックの発生後、COVID-19の状況下で医療分野への投資が増加し、緊急医療サービスのための航空救急サービスの利用と需要も増加しました。ヘリコプターは舗装された滑走路なしで運用でき、最も近い事故現場で離着陸できるため、対応時間と移動時間を短縮できます。これらの要因が、上記の用途における回転翼機の需要を牽引しています。

アジア太平洋地域が市場を牽引する見込み

地理的に見ると、アジア太平洋地域は、この地域の主要国が国内の治安とサービスへの投資を増やしているため、最も速いペースで成長すると予測されています。このセクターは、調査対象市場において大きな成長潜在力があるため、地域のすべての経済圏で高い成長率で発展しています。

アジア諸国の人口と密度は他の国と比較して大きく、緊急時には航空機による救助が常に効果的で実現可能な緊急作戦の手段となります。多くのアジア諸国が救助航空機を調達しています。例えば、2022年3月には、インドの首相が率いる安全保障内閣委員会(CCS)が、国産の軽戦闘ヘリコプター(LCH)15機の調達を38.87億ルピーで承認しました。国防省によると、10機はインド空軍向け、5機はインド陸軍向けです。これらのヘリコプターは、国家災害対応部隊(NDRF)の管轄下で捜索救助活動にも使用されます。

2022年5月には、韓国が米国の航空宇宙企業ベル・テキストロン・アジアと1,700億ウォン(1億3,280万米ドル)相当の契約を締結し、2025年までに約40機の訓練用ヘリコプターを購入することを決定しました。これらのヘリコプターは、乗組員と初期対応機関の有効性を高めるための訓練や様々な要件に対応するために使用されます。アジア地域における調達計画を考慮すると、今後数年間で市場はより速いペースで成長すると予想されます。

競争環境

捜索救助航空機市場は中程度の断片化が進んでいます。Bell Textron、Everett Aviation Ltd、Elbit Systems、Babcock International、PHI Aviation LLC、Bristow Group Inc.などが市場で主要なプレーヤーとして活動しています。

Textronのような企業は、他社との合併・買収を通じて地理的プレゼンスの拡大に注力しており、これにより競争優位性を獲得するでしょう。例えば、

* 2022年4月、Textron Inc.は、電動航空機の受賞歴のあるパイオニアであり世界的リーダーであるPipistrel d.o.o.、Pipistrel Vertical Solutions d.o.o.、およびPipistrel Italia S.R.L.(総称してPipistrel)の買収を完了したと発表しました。

* 2022年9月、Bell Textron Inc.は、クロアチア内務省向けにSUBARU Bell 412EPXヘリコプター2機の購入契約を締結したと発表しました。

最近の業界動向

* 2022年9月: ジョージア内務省は、追加予算資金により、捜索救助活動用のヘリコプター3機と消防車30台を購入しました。

* 2022年7月: 英国運輸省の執行機関であるMCAは、18ヶ月にわたる広範な調達プロセスを経て、英国企業Bristow Helicopters Ltdと16億ポンドの契約を締結しました。

このレポートは、「世界の捜索救助航空機市場」に関する詳細な分析を提供しています。捜索救助(SAR)航空機市場は、遭難または差し迫った危険に瀕している人々を捜索し、援助を提供する活動を対象としています。この分野は、捜索が行われる地形の種類によって、多くの専門分野に分かれています。

レポートの構成は以下の通りです。

1. 序論:

研究の成果物、前提条件、および研究の範囲について説明しています。

2. 調査方法論:

本調査で採用された研究方法論について詳述しています。

3. エグゼクティブサマリー:

レポートの主要な調査結果と結論を要約しています。

4. 市場ダイナミクス:

市場の概要、市場の推進要因、市場の抑制要因、およびポーターの5つの力分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の動きを分析しています。

5. 市場セグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれについて市場規模と予測が価値(米ドル)に基づいて行われています。

* タイプ別: 固定翼機、回転翼機

* アプリケーション別: 洋上救助、陸上救助

* 地域別:

* 北米(米国、カナダ、メキシコ、その他北米)

* 欧州(ドイツ、英国、フランス、ロシア、スペイン、その他欧州)

* アジア太平洋(インド、中国、日本、その他アジア太平洋)

* 南米(ブラジル、アルゼンチン)

* 中東およびアフリカ(アラブ首長国連邦、サウジアラビア、その他中東およびアフリカ)

6. 競争環境:

ベンダーの市場シェア分析と主要企業のプロファイルが含まれています。主要企業には、Bell Textron、Everett Aviation Ltd、Elbit Systems、Babcock International、PHI Aviation LLC、Bristow Group Inc、Airbus S.A.S、Enstrom Helicopter Corp、Lockheed Martin Corp.、MD Helicopters Inc.などが挙げられます。

7. 市場機会と将来のトレンド:

市場における新たな機会と将来のトレンドについて考察しています。

主要な調査結果:

レポートで回答されている主要な質問から、以下の点が明らかになっています。

* 市場成長率: 捜索救助航空機市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.4%を記録すると予測されています。

* 主要企業: Babcock International、Bristow Group Inc、Elbit Systems、Bell Textron、PHI Aviation LLCが市場の主要企業です。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が捜索救助航空機市場で最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、捜索救助航空機市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場阻害要因

-

4.4 ポーターの5フォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 固定翼

- 5.1.2 回転翼

-

5.2 用途別

- 5.2.1 沖合救助

- 5.2.2 陸上救助

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 ベル・テキストロン

- 6.2.2 エベレット・アビエーション株式会社

- 6.2.3 エルビット・システムズ

- 6.2.4 バブコック・インターナショナル

- 6.2.5 PHIアビエーションLLC

- 6.2.6 ブリストウ・グループ株式会社

- 6.2.7 エアバスS.A.S

- 6.2.8 エンストロム・ヘリコプター株式会社

- 6.2.9 ロッキード・マーティン株式会社

- 6.2.10 MDヘリコプターズ株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

捜索救助航空機とは、遭難者や行方不明者の捜索、発見、そして救助活動を主な任務とする航空機の総称でございます。陸上、海上、山岳地帯、さらには災害現場など、多岐にわたる環境下で人命救助という極めて重要な役割を担っております。その運用は、一刻を争う状況が多く、高度な技術と専門的な訓練を要するものでございます。

この捜索救助航空機は、大きく分けて回転翼機であるヘリコプターと、固定翼機である飛行機に分類されます。ヘリコプターは、そのホバリング能力と垂直離着陸の特性から、狭い場所や障害物の多い場所での直接救助活動に不可欠でございます。例えば、山岳地帯での遭難者の吊り上げ救助や、災害で孤立した地域への物資投下、医療搬送などに用いられます。代表的な機種としては、自衛隊のUH-60J、海上保安庁のEC225、消防やドクターヘリとして活躍するAW139などが挙げられます。一方、固定翼機は、広大な海域や陸地を高速かつ長距離で捜索する能力に優れております。広範囲の状況把握や遭難位置の特定、情報収集を主な任務とし、海上自衛隊のP-3CやP-1、航空自衛隊のU-125Aなどがその役割を担っております。近年では、小型で危険区域にも投入可能な無人航空機、いわゆるドローンも、初動捜索や情報収集の分野でその活用が拡大しており、将来的な役割のさらなる拡大が期待されております。

捜索救助航空機の用途は多岐にわたります。最も基本的な任務は、山岳遭難、海上遭難、行方不明者の捜索でございます。広範囲を効率的にカバーし、遭難信号の探知や目視による発見を行います。また、地震、津波、洪水、土砂災害といった大規模災害時には、孤立した被災者の救助、緊急物資の輸送、負傷者の医療機関への搬送など、災害対応の中核を担います。特にドクターヘリは、事故現場や僻地から迅速に患者を搬送し、早期治療に繋げることで救命率の向上に貢献しております。さらに、災害現場の全体像を把握するための情報収集や、二次災害の防止に向けた状況監視も重要な役割でございます。国際的な人道支援活動においても、海外での災害支援や医療支援に派遣されることがございます。

これらの活動を支えるのが、様々な関連技術でございます。遭難者の発見には、赤外線カメラ(FLIR)が夜間や悪天候下での熱源探知に威力を発揮し、高解像度光学カメラは詳細な画像情報を提供します。合成開口レーダー(SAR)は、雲や煙を透過して地表を観測することが可能で、悪視界下での捜索に貢献します。海上では、船舶自動識別装置(AIS)が船舶の位置情報を取得し、方向探知機(DF)は遭難信号の発信源を特定します。通信技術においては、衛星通信が広範囲での安定した通信を確保し、データリンクシステムはリアルタイムでの情報共有を可能にします。救助装備としては、空中から遭難者を吊り上げるホイスト装置や、隊員が降下するためのラペリング装置が不可欠でございます。機内には、応急処置や生命維持のための医療機器が搭載されることもございます。航法・操縦支援技術としては、GPS/GNSSによる精密な位置特定、自動操縦システムによるパイロットの負担軽減、地形追随レーダーによる低空飛行時の安全性確保などが挙げられます。

捜索救助航空機の市場背景としましては、世界的な自然災害の増加と多様化、高齢化社会における山岳遭難の増加、そして国際的な人道支援の要請の高まりなどが、その需要を押し上げる要因となっております。また、テロ対策や国境警備の強化といった安全保障上のニーズも、高性能な航空機の開発・導入を促進しております。主要な航空機メーカーとしては、Airbus Helicopters、Leonardo、Bell、Sikorsky(Lockheed Martin傘下)、そして日本の川崎重工業などが挙げられます。センサーやシステムを提供する企業も多数存在し、FLIR SystemsやL3Harris Technologiesなどがその代表でございます。日本では、防衛省、海上保安庁、警察庁、消防庁、そして地方自治体などが主要な運用主体であり、それぞれの任務に応じて最適な航空機を調達し、運用体制を整備しております。これらの公共機関の予算と政策が、市場の動向に大きな影響を与えております。

将来展望としましては、無人化・自動化のさらなる進展が挙げられます。大型ドローンによる物資輸送や広域捜索、AIを活用した画像解析による遭難者の自動発見、さらには自律飛行や群飛行による捜索効率の向上などが期待されております。複数の航空機、地上部隊、衛星が連携する統合的な捜索救助システムの構築も進み、リアルタイムでの情報共有と意思決定支援が強化されるでしょう。新技術の導入も活発で、VTOL(垂直離着陸)機のような次世代航空機の活用や、環境に配慮した電動化・ハイブリッド化も進むと見込まれます。また、遭難者が装着するウェアラブルデバイスと航空機が連携することで、早期発見に繋がる可能性もございます。国際協力の強化も重要な課題であり、国境を越えた災害支援や情報共有の枠組みが、より一層整備されていくことでしょう。これらの進化により、捜索救助航空機は、今後も人命救助の最前線で、より安全かつ効率的な活動を展開していくことが期待されております。