捜索・救助ロボット市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

捜索救助ロボット市場レポートは、プラットフォームタイプ(地上、海洋、航空)、運用(自律型、遠隔操作型)、および地域(北米、欧州、アジア太平洋、その他の地域)によって区分されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

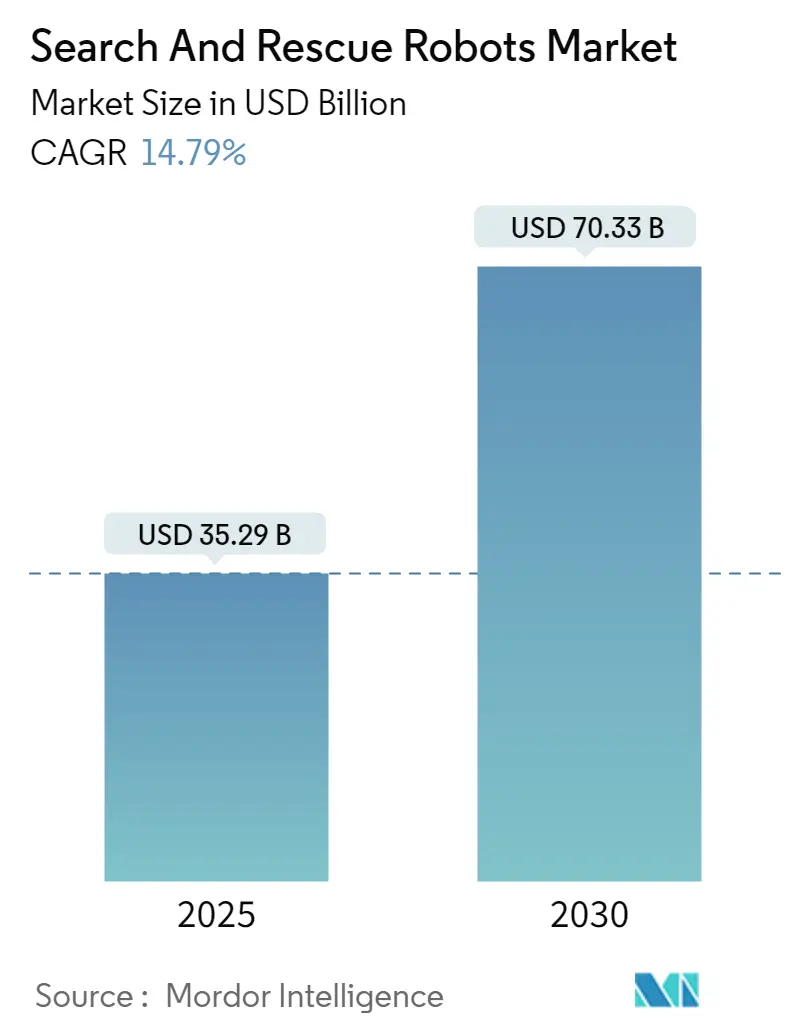

捜索救助ロボット市場は、2025年に352.9億米ドルと推定され、2030年までに703.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.79%で成長すると見込まれています。

この市場レポートは、プラットフォームタイプ(地上、海上、空中)、操作(自律型、遠隔操作型)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場概要と主要トレンド

捜索救助ロボットは、被災した建物内の犠牲者の発見、災害データの収集、危険な状況下での危険物の検出、応急処置キットの提供など、救助活動を支援する現代的なツールとして機能します。将来的には、これらのロボットやドローンは、より安価に、より小型に、よりスマートに、そしてより多用途になる可能性を秘めています。人工知能の統合により、犠牲者や危険源の発見プロセスが自動化されやすくなり、間もなく、ロボットは人間の介入なしに水上や空中を自律的にパトロールするようになるかもしれません。

この市場に影響を与える主要な技術トレンドには、過酷な条件下で配備可能な堅牢で機敏な新しいドローンを革新・開発するためのロボット、ソフトウェア、およびコンポーネントへの多大な投資が含まれます。

自律型セグメントの優位性

予測期間中、自律型捜索救助ロボットセグメントが市場シェアを支配すると予想されます。自律型ロボットは、捜索救助活動の効率性、安全性、速度を向上させる可能性を秘めており、人間にとって安全でない、または実用的でない危険な環境で機能するように設計されています。特定の状況下で直接的な人間の制御から解放される自律的な行動能力は、非常に価値があります。

これらのロボットには、カメラ、LiDAR、超音波センサーなど、さまざまなセンサーが搭載されており、周囲の状況を把握し、自律的な操作を可能にします。また、センサーデータを分析し、事前にプログラムされたアルゴリズムや機械学習モデルに基づいて判断を下す処理システムも搭載されています。

例えば、2023年1月には、中国が地下建築環境に特化した捜索救助ロボットシステムの開発を開始しました。これは、地下空間における火災や崩壊などの潜在的な危険に対処するために、人間を代替する救助ロボットの採用が一般的なアプローチとなっています。LiDAR、慣性計測ユニット、マルチビューカメラの統合により、広大な環境の包括的な3D表現が生成され、不慣れな状況での救助活動の課題に対処しています。このような開発が、予測期間中の自律型捜索救助ロボットの需要を牽引するでしょう。

アジア太平洋地域の高い成長性

地理的には、アジア太平洋地域が最も速いペースで成長すると予測されています。これは、この地域の主要国がロボット工学への投資を増やし、世界のロボット工学ハブになることを目指しているためです。この分野が地域内のすべての経済圏で高い成長率を示しているため、調査対象市場には大きな成長の可能性があります。

中国のロボット産業は目覚ましい進歩を遂げており、2022年には収益が1,700億人民元(約233億米ドル)を超えました。同国は「中国製造2025」計画の一環として、インテリジェントロボットの開発に取り組んでおり、世界的に競争力のあるロボットメーカーを3~5社育成し、8~10の産業クラスターを形成し、中国のハイエンドロボットの国内市場シェアを45%達成するなど、野心的な目標を設定しています。

同様に、日本では、日本政府が「新ロボット戦略」とともに、2022年に9億3,050万米ドルを超えるロボット関連予算を提供しました。これは、日本を世界のロボットイノベーションハブとして強調することを目的としています。韓国政府も、「2022年インテリジェントロボット実施計画」に1億7,220万米ドルの資金を割り当て、同国の「インテリジェントロボット開発供給促進法」は、主要なロボット部品とロボットソフトウェアの現地生産を促進しています。

競争環境

捜索救助ロボット市場は半統合型であり、いくつかの主要企業が大きなシェアを占め、新しいスタートアップ企業も参入しています。主要企業には、Thales、Kongsberg Gruppen ASA、Elbit System Ltd、Lockheed Martin Corporation、Northrup Grumman Corporationなどが挙げられます。

企業は、ロボットに関連するさまざまなアプリケーションで使用できる新しい高度な製品や技術の革新のために、研究開発に多額の投資を行っています。米国国防総省やNASAなどの政府資金によるプログラムは、捜索救助を含むさまざまなアプリケーション向けのロボット技術の進歩に大きく投資しており、これらのイニシアチブが研究開発を推進し、最先端のSARロボットの創出につながっています。

最近の業界動向

* 2023年11月: Austal Australiaは、西オーストラリア州を拠点とするGreenroom Roboticsとの提携を発表しました。Greenroom Roboticsは、自社の無人水上艇(USV)制御ソフトウェアであるGAMAをSentinel(退役したアーミデール級哨戒艇)に統合し、オーストラリア海軍向けに自律航行、遠隔操縦および制御、ミッション計画、運用を可能にします。

* 2023年5月: 公共安全、軍事、産業用途向けの耐衝撃性でカスタマイズ可能なロボットを製造する米国企業Squishy Robotics Inc.は、NASAからの50万米ドルの複数年にわたる概念実証ESI資金を使用して、球状の骨格ロボットを設計しました。これらのロボットは、ガス漏れやその他の危険を検出し、初期対応者が災害現場へのアプローチを決定するのに役立つように設計されています。

このレポートは、現代の捜索救助活動を支援する「捜索救助ロボット市場」に関する詳細な分析を提供しています。

1. レポートの概要と目的

捜索救助ロボットは、危険物の検出、被災建物内の犠牲者の発見、災害データの収集、危険な状況下での作業など、多岐にわたる捜索救助活動において救助者を支援する現代的なロボットです。製品の品質、信頼性、コストに基づいて運用され、政府方針の頻繁な変更も市場に魅力的な成長機会をもたらすとされています。

本レポートは、最新のトレンドと技術開発を網羅し、プラットフォームタイプ、運用タイプ、国レベルの分析を含む様々なセグメントにおける市場需要を分析しています。また、世界の主要な捜索救助ロボット製造企業の市場シェアも提供しています。

2. 市場セグメンテーション

市場は主に以下の3つの側面でセグメント化されています。

* プラットフォームタイプ別: 地上型、海上型、空中型に分類されます。

* 運用タイプ別: 自律型と遠隔操作型に分けられます。

* 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、その他地域(ブラジル、メキシコ、アラブ首長国連邦、その他国々)に区分され、主要国ごとの市場規模と予測が提供されています。各セグメントの市場規模は、金額(米ドル)で示されています。

3. 市場動向

本レポートでは、市場の促進要因と抑制要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、業界の魅力度を詳細に分析しています。

4. 競争環境

主要ベンダーの市場シェアと企業プロファイルが記載されています。主要企業には、Lockheed Martin Corporation、Elbit System Ltd.、Northrop Grumman Corporation、Kongsberg Gruppen ASA、THALESなどが挙げられます。その他、Hydronalix、Howe and Howe Technologies (Textron Inc.)、Saab AB、Teledyne FLIR LLC、Boston Dynamics Inc.といった企業も含まれています。

5. 主要市場データと予測

* 市場規模: 2024年の捜索救助ロボット市場規模は300.7億米ドルと推定されています。2025年には352.9億米ドルに達し、2030年には年平均成長率(CAGR)14.79%で成長し、703.3億米ドルに達すると予測されています。

* 地域別: 2025年には北米が最大の市場シェアを占めると予想されています。一方、予測期間(2025年~2030年)において最も高いCAGRで成長するのはアジア太平洋地域と推定されています。

* 対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測をカバーしています。

このレポートは、捜索救助ロボット市場の包括的な理解を提供し、将来の投資機会やトレンドを把握するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.2 市場の制約

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 プラットフォームタイプ別

- 5.1.1 地上

- 5.1.2 海上

- 5.1.3 空中

- 5.2 操作タイプ別

- 5.2.1 自律型

- 5.2.2 遠隔操作型

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋諸国

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 アラブ首長国連邦

- 5.3.4.4 その他の国々

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ハイドロナリックス

- 6.2.2 ハウ・アンド・ハウ・テクノロジーズ (テキストロン社)

- 6.2.3 コングスベルグ・グルッペンASA

- 6.2.4 ロッキード・マーティン・コーポレーション

- 6.2.5 サーブAB

- 6.2.6 エルビット・システムズ株式会社

- 6.2.7 ノースロップ・グラマン・コーポレーション

- 6.2.8 タレス

- 6.2.9 テレダインFLIR LLC

- 6.2.10 ボストン・ダイナミクス株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

捜索・救助ロボットは、地震、津波、土砂災害、火災、化学物質漏洩といった大規模災害や、人間が立ち入ることが困難または危険な環境において、人間に代わって捜索、情報収集、救助活動を行うことを目的としたロボットシステムの総称です。瓦礫の下に閉じ込められた生存者の発見、危険区域の状況把握、物資の運搬など、多岐にわたる任務を遂行し、人命救助の効率化と救助隊員の二次災害リスク低減を最大の目的としています。遠隔操作によるものから、高度な自律制御を行うものまで、その機能と形態は多様化しています。

捜索・救助ロボットは、その活動環境や機能に応じて様々な種類に分類されます。陸上型ロボットは、瓦礫が散乱する不整地や狭い空間での活動に特化しており、クローラ型は高い走破性と安定性を、多脚型は複雑な地形や階段の昇降に適しています。蛇型ロボットは配管内部や狭い隙間への侵入を可能にします。これらには、熱源センサー、音響センサー、CO2センサー、高精細カメラ、LiDARなどが搭載され、生存者の生命反応検知や状況把握に用いられます。空中型ロボット、いわゆるドローンは、広範囲の被災状況を迅速に把握する上で不可欠です。マルチコプター型は精密な飛行、固定翼型は広大なエリアの効率的な捜索に適しており、上空から被災地の全体像把握、孤立地域の確認、通信中継、物資投下などに活用されます。水中型ロボットは、津波被害や水難事故現場で活躍し、有線で遠隔操作されるROVや自律航行するAUVがあり、水中での行方不明者の捜索、海底地形調査、水中構造物点検などを行います。極小のマイクロロボットや、複数のロボットが連携する群ロボットシステムも研究開発が進められています。

捜索・救助ロボットの用途は非常に広範です。最も主要な用途は、地震や土砂災害、火災現場などにおける生存者の捜索です。倒壊した建物や瓦礫の下、地下空間といった危険な場所へ侵入し、搭載センサーで生命反応を検知することで、救助活動の初期段階で生存者の位置を特定し、救助隊が安全かつ迅速に活動を開始するための情報を提供します。また、化学物質漏洩事故や放射能汚染地域、爆発物処理現場など、危険物が発生する環境での調査や処理にも用いられ、人間がリスクを負うことなく状況確認やサンプル採取、危険物の移動などを行います。災害後のインフラ点検も重要な用途で、老朽化した橋梁、トンネル、ダムなどの構造物を点検し、被害状況を迅速に評価することで二次災害防止や復旧計画に貢献します。さらに、孤立した被災地への緊急物資の運搬や、救助隊員間の通信中継基地としての役割も果たします。水中型ロボットは、水難事故における行方不明者の捜索や、水没した車両、水中構造物の詳細な点検に利用され、特殊な環境下での救助・調査活動を支援します。

捜索・救助ロボットの性能を支えるのは、多岐にわたる先端技術の融合です。センサー技術は、可視光・赤外線・サーマルカメラ、LiDAR、レーダー、超音波センサーで視覚情報や距離を測定し、ガスセンサー、音響センサーで生命反応や危険物を検知します。自己位置推定にはGPSやIMUが活用されます。AIと自律制御技術は、画像認識による生存者や障害物の検出、SLAMによる自己位置推定と地図作成、経路計画、障害物回避などを可能にし、ロボットが複雑な環境で自ら判断し行動するための「脳」の役割を担います。複数のロボットが連携する群制御技術も効率的な捜索に寄与します。通信技術は、無線LAN、5G、衛星通信などを通じて、遠隔操作や収集した情報のリアルタイム伝送に不可欠です。災害時はメッシュネットワークやドローンを中継器として活用し、通信が途絶した地域でも安定した情報伝達を可能にします。動力源としては、高出力モーターや軽量・高容量バッテリーが長時間稼働を支え、燃料電池やソーラーパネルの導入も進んでいます。軽量かつ高強度な素材や、耐熱・耐水・耐衝撃性に優れた材料技術も、過酷な環境下でのロボットの耐久性を向上させています。精密な作業を行うための多関節マニピュレータやアーム技術も重要な要素です。

捜索・救助ロボットの市場は、近年急速な拡大を見せています。その背景には、世界各地で頻発し大規模化する自然災害があります。地震、台風、豪雨といった災害は、人命救助の困難さを増し、救助隊員が直面する危険も増大させており、人間が立ち入れない場所での捜索や危険な作業をロボットに代替させるニーズが高まっています。また、多くの国で進む少子高齢化は、救助活動を担う人材の確保を困難にしており、ロボットによる支援や代替が喫緊の課題です。同時に、AI、センサー、通信、バッテリー技術といった関連技術の目覚ましい進歩が、ロボットの性能向上とコストダウンを可能にし、実用化を加速させています。国際的なロボット競技会も技術開発を促進し、その成果を社会に認知させてきました。各国政府や研究機関、企業が開発と導入に積極的に投資しており、社会全体のロボットに対する受容性も向上していることから、今後も市場は成長を続けると予測されています。

捜索・救助ロボットの将来は、さらなる技術革新と社会実装の進展によって大きく変革されると期待されています。最も重要な方向性の一つは、自律性の飛躍的な向上です。高度なAIが、複雑な災害現場の状況をリアルタイムで認識し、自ら最適な判断を下して行動する能力が強化され、人間による遠隔操作の負担が軽減され、より迅速かつ効率的な捜索・救助活動が可能になるでしょう。また、極限環境への適応能力も向上し、高温、低温、高圧、放射線といった過酷な条件下でも安定して機能するロボットが開発され、水中、地下、空中、さらには宇宙空間といった多様な環境での活動範囲が拡大するでしょう。ロボットの小型化、軽量化、高性能化も引き続き進められ、より狭い隙間への侵入や、長時間の連続稼働、高精度な作業が実現されます。救助隊員との協調性も重要なテーマであり、ヒューマン・ロボット・インタラクション(HRI)の進化により、ロボットが救助隊員の「相棒」として、より直感的かつシームレスに連携できるようになるでしょう。多数のロボットが連携して広範囲を同時に捜索する群ロボットシステムは、災害対応のスピードと網羅性を劇的に向上させます。さらに、異なるメーカーのロボット間での互換性やデータ共有の標準化、運用に関する法整備や倫理的ガイドラインの策定も進められ、社会全体での導入と普及が加速するでしょう。これらの進展により、捜索・救助ロボットは、未来の災害対応において不可欠な存在となると考えられます。