海藻由来パッケージ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

海藻由来包装市場レポートは、製品タイプ(シート、フィルムなど)、素材構成(アルギン酸ベース、カラギーナンベースなど)、包装機能(可食フィルム・コーティング、堆肥化可能な軟包装フィルムなど)、エンドユーザー産業(食品・飲料など)、流通チャネル(直接販売、間接販売)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

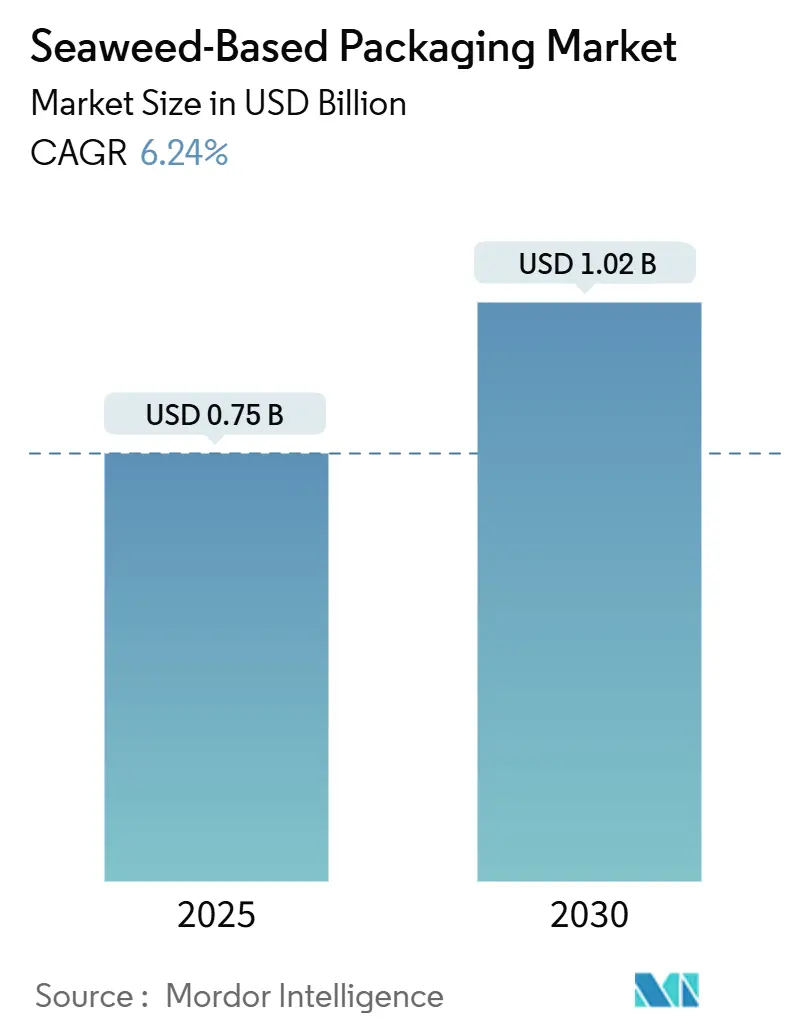

海藻ベース包装市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の0.75億米ドルから2030年には1.02億米ドルに達し、年平均成長率(CAGR)6.24%で拡大すると予測されています。この成長は、単回使用プラスチックの段階的廃止を求める強力な規制圧力、海藻ベース樹脂技術の急速な進歩、およびブルーカーボンクレジットの収益化といった要因によって推進されています。ブランドオーナーは、海洋由来の材料をスコープ3の炭素排出量削減目標達成のための重要な手段と見なしており、洋上風力発電と水産養殖施設の併設は生産コストの削減に貢献しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはフィルムが海藻包装市場シェアの40.23%を占め、パウチは2030年までに9.34%のCAGRで最も急速に拡大すると予測されています。

* 材料組成別: 2024年にはアルギン酸が35.53%の収益シェアを占め、ブレンドペレットは2030年まで8.54%のCAGRで成長しています。

* 包装機能別: 2024年には堆肥化可能な軟質フィルムが収益の45.35%を占め、バリアコーティングは7.43%のCAGRで成長しています。

* 最終用途産業別: 2024年には食品・飲料が海藻包装市場収益の38.45%を占め、医薬品・ヘルスケアは2030年まで9.42%の最速CAGRを記録しています。

* 流通チャネル別: 2024年には直接販売が58.65%の収益シェアを占め、7.83%のCAGRで成長を続けています。

* 地域別: アジア太平洋地域が2024年に38.35%の収益シェアで市場を支配し、2025年から2030年の間に9.98%のCAGRで拡大する見込みです。

市場の動向と洞察

推進要因(Drivers)

* 単回使用プラスチックの急速な禁止(CAGRへの影響: +1.8%): 世界中で単回使用プラスチックに対する規制が強化されており、特にEUとアジア太平洋地域で早期に導入されています。これにより、企業は規制に準拠した代替品として海藻ベースの包装を積極的に採用しています。

* ブランドオーナーの科学的根拠に基づく炭素目標への移行(CAGRへの影響: +1.2%): 主要ブランドがスコープ3排出量削減を経営目標と連動させる中、低炭素包装の調達が優先事項となっています。海藻材料のライフサイクルアセスメント(LCA)フレームワークにより、正確な炭素報告が可能となり、ブルーカーボンクレジットの生成能力も評価されています。

* 海藻樹脂配合におけるコスト削減のブレークスルー(CAGRへの影響: +0.9%): TPSea™のような熱可塑性樹脂は、既存のプラスチック加工ラインと互換性があり、専用設備の必要性を排除します。酵素支援抽出やAIを活用したプロセス制御により、生産コストが削減され、化石プラスチックとの価格差が縮小しています。

* 海藻養殖場と洋上風力発電施設の併設(CAGRへの影響: +0.7%): オランダで実証されたように、洋上風力発電施設内での海藻養殖は、共有インフラにより栽培・加工コストを削減します。これにより、生態系に配慮しつつ栽培能力を拡大し、長期的な供給安定性を確保できます。

* 小売業者のEPR(拡大生産者責任)料金がバイオ由来包装を優遇(CAGRへの影響: +0.6%): EU、英国で短期的影響。

* 海藻サプライヤー向けブルーカーボンクレジットの収益化(CAGRへの影響: +0.4%): 世界の沿岸地域で長期的影響。

抑制要因(Restraints)

* 商業規模の海藻バイオ精製施設への高額な設備投資(CAGRへの影響: -1.4%): カラギーナンやアルギン酸を抽出する統合プラントには多額の投資が必要であり、資金調達が困難な場合があります。既存のプラスチック工場からの転用ができないため、新規参入の障壁が高く、規模の経済達成を遅らせる可能性があります。

* カラギーナンおよびアルギン酸原料の価格変動(CAGRへの影響: -0.8%): インドネシアやフィリピンでの作物損失などにより、原料価格が大きく変動することがあり、加工業者の利益を圧迫し、長期契約を困難にしています。これにより、大手ブランドが複数年供給を確保することをためらい、短期的な販売量成長を抑制しています。

* 「食用包装」表示に関する規制の不確実性(CAGRへの影響: -0.6%): 北米、EUで短期的影響。

* 外洋養殖における生物付着および病気のリスク(CAGRへの影響: -0.5%): 世界の沿岸栽培地域で長期的影響。

セグメント分析

* 製品タイプ別: フィルムは標準的な加工ラインとの互換性とバリア性能により依然として主流ですが、電子商取引の拡大に伴い、軽量で保護性の高いパウチの需要が急速に高まっています。

* 材料組成別: アルギン酸は食品接触の安全性と確立された抽出インフラにより主要な材料ですが、海藻多糖類をデンプンや植物油と混合したブレンドペレットが、加工性向上とコスト削減のために注目されています。

* 包装機能別: 堆肥化可能な軟質フィルムが市場を牽引しており、多くの都市での堆肥収集システムやホスピタリティ業界での成功事例がその背景にあります。繊維基材上のバリアコーティングも、既存の紙製品に適用可能で、フッ素化コーティングの代替として成長しています。

* 最終用途産業別: 食品・飲料業界が最大の市場であり、食用または家庭で堆肥化可能な包装がブランドオーナーに受け入れられています。医薬品・ヘルスケア分野では、アルギン酸の生体適合性と医薬品送達での実績から、急速な成長が見込まれています。

* 流通チャネル別: 新興市場であるため、初期の技術指導が必要なことから直接販売が主流です。市場の成熟とともに間接販売も拡大しますが、主要サプライヤーは複雑な高マージン用途には直接販売を、汎用製品にはチャネルパートナーを活用するハイブリッドモデルを維持すると予想されます。

地域分析

* アジア太平洋: 2024年に世界の収益の38.35%を占め、9.98%のCAGRで成長すると予測される最大の市場です。中国の江蘇省沿岸は最大の栽培地域であり、韓国は海藻ベースのバリューチェーンを国家レベルで支援しています。

* ヨーロッパ: イノベーションと規制インセンティブが特徴です。オランダの洋上風力発電施設統合型養殖場はスケーラブルな栽培モデルを実証し、英国のEPR料金は堆肥化可能な包装に財政的優遇を与えています。NotplaやKelpiへのベンチャー資金調達は、欧州のイノベーターへの投資家の信頼を示しています。

* 北米: 技術ハブとしての地位を確立しています。Swayへの助成金は樹脂化学の進歩を促し、メイン州、オレゴン州、カリフォルニア州の州レベルのEPR制度は需要を牽引しています。国内栽培はまだ控えめですが、USDAは2030年までに7.33億米ドルの海藻セクターを予測しており、将来的な原料供給の安定化に貢献すると見られています。

競争環境

海藻ベース包装市場の競争は中程度に集中しており、ダイナミックな状況です。ベンチャー支援のスタートアップ企業は2024年に4000万米ドル以上の資金を調達し、市場に活気をもたらしています。既存の加工業者は大量のアルギン酸とカラギーナンに注力していますが、原料価格の変動により利益率の圧迫に直面することがあります。一方、Notpla、Sway、Kelpi、B’ZEOSなどのスタートアップは、特許保護された抽出・配合技術を用いて、性能とトレーサビリティで差別化を図っています。

市場では、既存の規模、流通、長期供給契約を活用するレガシーサプライヤーと、垂直統合、栽培試験、ブランドオーナーとの直接提携による共同開発を進める新規参入企業の二つの戦略的陣営が形成されています。製造コストの上昇に伴い、合併や生産能力共有の提携が今後予想されます。

主要プレーヤー: Notpla Limited、Sway Innovation Co.、B’ZEOS Switzerland SA、Zerocircle Alternatives Pvt. Ltd.、Evowareなどが挙げられます。

最近の業界動向

* 2025年2月: Sea Vegetableが「おいしいすじあおのりプロジェクト」を開始し、食用海藻の利用拡大と水産養殖研究への資金提供を行いました。

* 2025年1月: Notplaが北米での家庭用堆肥化可能な海藻包装の規模拡大のため、2500万ユーロ以上を調達しました。

* 2024年11月: B’ZEOSが多国籍食品メーカーとの提携により、堆肥化可能な包装生産を拡大するため500万ユーロを確保しました。

* 2024年11月: SwayとUmaroが、アルギン酸副産物を熱可塑性樹脂に変換するための米国エネルギー省から150万米ドルの助成金を獲得しました。

このレポートは、海藻由来の包装材市場に関する詳細な分析を提供しており、その研究方法論、市場の定義と範囲、および市場の全体像を網羅しています。海藻由来のプラスチックは100%生分解性で環境に優しく、使い捨てプラスチックによる環境危機に対する実行可能な解決策として注目されています。特に食品業界において、持続可能な代替包装材として人気が高まっています。本調査では、市場の成長要因、主要ベンダー、市場規模、予測、および地域別の動向を詳細に分析しています。

市場は2025年に0.75億米ドルの評価額に達し、2030年までに1.02億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に38.35%の収益シェアを占め、2030年まで年平均成長率(CAGR)9.98%で拡大し、最大の収益源となっています。製品タイプ別では、Eコマース配送に適した柔軟なフォーマットへのブランドの移行により、パウチがCAGR 9.34%で最も急速に成長しています。医薬品分野では、アルギン酸の規制上の認知度と生体適合性が医療製品との安全な接触を可能にし、ヘルスケアセグメントでCAGR 9.42%の成長を牽引しています。

市場の成長を促進する主な要因としては、世界的な使い捨てプラスチックの急速な禁止、ブランドオーナーによる科学的根拠に基づいた炭素目標への移行、海藻樹脂複合材のコスト削減における画期的な進展が挙げられます。また、あまり報告されていないものの、洋上風力発電施設と海藻養殖場の併設、バイオ由来包装材を優遇する小売業者のEPR(拡大生産者責任)費用、海藻供給業者向けのブルーカーボンクレジットの収益化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。商業規模の海藻バイオ精製施設に対する高い設備投資、カラギーナンやアルギン酸などの原料の価格変動、そして「食用包装材」の表示に関する規制の不確実性が挙げられます。特に、統合型バイオ精製施設あたり5,000万米ドルを超える高額な初期投資は、大規模な施設建設を遅らせ、新規参入企業の規模の経済達成を妨げる主要な障害となっています。さらに、あまり報告されていない課題として、外洋養殖における生物付着や病気のリスクも存在します。

本レポートでは、市場を製品タイプ(シート、フィルム、パウチ、箱・トレイ、ストロー・カトラリーなど)、材料組成(アルギン酸ベース、カラギーナンベース、寒天ベース、セルロース・海藻複合材、ブレンドバイオポリマーペレットなど)、包装機能(食用フィルム・コーティング、堆肥化可能な軟質フィルム、硬質バイオプラスチック、紙・カード用バリアコーティングなど)、最終用途産業(食品・飲料、フードサービス・ホスピタリティ、パーソナルケア・化粧品、医薬品・ヘルスケア、小売・Eコマースなど)、流通チャネル(直接販売、間接販売)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化し、それぞれの市場規模と成長予測を米ドルで提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Notpla Limited、Sway Innovation Co.、B’ZEOS Switzerland SAなど多数)、ヒートマップ分析、新興企業と既存企業の比較分析が含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な使い捨てプラスチックの急速な禁止

- 4.2.2 ブランドオーナーの科学的根拠に基づいた炭素目標への移行

- 4.2.3 海藻樹脂配合におけるコスト削減のブレークスルー

- 4.2.4 海藻養殖場と洋上風力発電施設の併設(過小報告)

- 4.2.5 小売業者のEPR料金がバイオ由来パッケージを優遇(過小報告)

- 4.2.6 海藻供給業者向けブルーカーボンクレジットの収益化(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 商業規模の海藻バイオ精製所における高額な設備投資

- 4.3.2 カラギーナンおよびアルギン酸原料の価格変動

- 4.3.3 「食用パッケージ」表示に関する規制の不確実性

- 4.3.4 外洋養殖における生物付着および病気のリスク(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 シート

- 5.1.2 フィルム

- 5.1.3 パウチ

- 5.1.4 ボックスおよびトレイ

- 5.1.5 ストローおよびカトラリー

- 5.1.6 その他の製品タイプ

-

5.2 材料組成別

- 5.2.1 アルギン酸ベース

- 5.2.2 カラギーナンベース

- 5.2.3 寒天ベース

- 5.2.4 セルロース・海藻複合材

- 5.2.5 混合バイオポリマーペレット

-

5.3 包装機能別

- 5.3.1 可食フィルムおよびコーティング

- 5.3.2 コンポスト可能なフレキシブルフィルム

- 5.3.3 硬質バイオプラスチック

- 5.3.4 紙/カード用バリアコーティング

-

5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 フードサービスおよびホスピタリティ

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 医薬品およびヘルスケア

- 5.4.5 小売およびEコマース

- 5.4.6 その他のエンドユーザー産業

-

5.5 流通チャネル別

- 5.5.1 直接販売

- 5.5.2 間接販売

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Notpla Limited

- 6.4.2 Sway Innovation Co.

- 6.4.3 B’ZEOS Switzerland SA

- 6.4.4 Zerocircle Alternatives Pvt.

- 6.4.5 Evoware

- 6.4.6 EcoEnclose

- 6.4.7 Algopack

- 6.4.8 Cascadia Seaweed

- 6.4.9 Oceanium Ltd.

- 6.4.10 Kelpi Ltd.

- 6.4.11 Loliware Inc.

- 6.4.12 MarinaTex

- 6.4.13 Kelpy Pty Ltd.

- 6.4.14 FlexSea Ltd.

- 6.4.15 Kelp Blue

- 6.4.16 Marine Innovation Co.

- 6.4.17 Kelpi Netherlands BV

- 6.4.18 Oceanix Bio-Plastics

- 6.4.19 Sea6 Energy

- 6.4.20 Sorbos

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs 確立された企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海藻由来パッケージは、持続可能な社会の実現に向けた革新的な素材として、近年大きな注目を集めております。石油由来プラスチックが引き起こす環境問題、特に海洋汚染やマイクロプラスチック問題への有効な解決策として期待されており、その開発と実用化が世界中で加速しています。

1. 定義

海藻由来パッケージとは、海藻を主原料として製造される、環境負荷の低いパッケージ素材の総称でございます。具体的には、海藻から抽出される多糖類(アルギン酸、カラギーナン、アガロースなど)を基盤とし、これらを加工してフィルム、シート、容器などの形状に成形したものを指します。これらの素材は、多くの場合、生分解性や海洋分解性を有しており、使用後は自然環境下で微生物によって水と二酸化炭素に分解される特性を持っています。また、一部の製品は食用可能であるというユニークな特徴も持ち合わせており、廃棄物そのものを削減する可能性を秘めています。石油資源への依存を減らし、再生可能なバイオマス資源を活用することで、持続可能な循環型社会の構築に貢献することが期待されています。

2. 種類

海藻由来パッケージは、その用途や加工方法に応じて多岐にわたる種類が存在します。主なものとしては、まず「フィルム・シート状」のものが挙げられます。これは、食品の個包装、菓子や調味料の小袋、あるいはレジ袋の代替品として開発が進められています。透明性や柔軟性、バリア性など、用途に応じた機能が付与されることが特徴です。次に、「カプセル・容器状」の製品があります。これは、飲料用の食べられるカプセル(いわゆる「食べられる水筒」)や、シャンプー、洗剤、調味料などの小分け容器として実用化が進んでいます。さらに、「成形品」として、緩衝材、食器、テイクアウト用のトレイなども開発されており、プラスチック製の使い捨て製品の代替を目指しています。また、紙製品の耐水性や耐油性を向上させるための「コーティング材」としても利用され、紙とプラスチックの複合素材の課題解決にも貢献しています。これらの種類は、使用される海藻の種類(紅藻、褐藻、緑藻など)や、抽出される多糖類の種類によって、物性や加工特性が異なります。

3. 用途

海藻由来パッケージの用途は、その環境性能と多様な物性から、非常に広範な分野に及びます。最も期待されているのは「食品分野」であり、菓子やパンの個包装、レトルト食品のパウチ、飲料の容器、テイクアウト用の弁当容器やカトラリー、生鮮食品のトレイなど、多岐にわたるプラスチック包装の代替として研究開発が進められています。特に、食べられるパッケージは、食品ロスと容器ゴミの両方を削減できる画期的なソリューションとして注目されています。次に、「日用品分野」では、シャンプーや洗剤の詰め替え用パウチ、化粧品の小分け容器、歯磨き粉のチューブなどへの応用が検討されています。また、「医療・医薬品分野」においても、錠剤やカプセルの個包装、医療器具の滅菌包装など、衛生性と安全性が求められる用途での活用が期待されています。さらに、「農業分野」では、苗のポットや肥料の包装材として、使用後に土壌中で分解される特性を活かした利用が模索されています。その他、イベントでの使い捨て食器や、輸送時の緩衝材など、幅広いシーンでの応用が期待されています。

4. 関連技術

海藻由来パッケージの実用化には、多岐にわたる先進的な技術が不可欠でございます。まず、海藻から目的とする多糖類(アルギン酸、カラギーナン、アガロースなど)を効率的かつ高純度に「抽出・精製する技術」が基盤となります。この抽出された多糖類を、用途に応じた形状に加工するための「成形加工技術」も重要です。具体的には、ゲル化、フィルム化、射出成形、押出成形、3Dプリンティングなどがあり、それぞれの加工法に適した素材設計が求められます。また、海藻由来素材単体では、強度、耐水性、柔軟性、透明性などの点で石油由来プラスチックに劣る場合があるため、他の天然素材(セルロース、デンプン、キチンなど)や生分解性プラスチック、あるいは特定の添加物と複合化させることで、これらの物性を向上させる「改質技術」が不可欠です。さらに、特定の環境下での分解を促進させる「分解促進技術」や、食用パッケージとしての味や食感を調整し、安全性を確保する「食用化技術」も重要な研究領域です。将来的には、特定の特性を持つ海藻の品種改良や、効率的な陸上養殖技術といった「バイオテクノロジー」の活用も、安定供給とコスト削減に貢献すると考えられています。

5. 市場背景

海藻由来パッケージが急速に注目を集める背景には、複数の要因が複雑に絡み合っています。最も大きな要因は、世界的な「環境規制の強化」でございます。EUをはじめとする多くの国や地域で、使い捨てプラスチックの禁止や課税、リサイクル義務化などの法規制が導入されており、企業は代替素材への転換を迫られています。これに伴い、「消費者意識の高まり」も顕著であり、環境に配慮した製品やエシカル消費への関心が高まり、企業はSDGs(持続可能な開発目標)への貢献を強く意識するようになりました。特に、深刻化する「海洋プラスチック問題」は、地球規模での危機感を生み出し、海洋分解性を持つ海藻由来素材への期待を一層高めています。また、石油資源への依存から脱却し、再生可能なバイオマス資源を活用しようとする「資源の持続可能性」への意識も、この動きを後押ししています。これらの社会的・環境的要請に加え、海藻由来素材の「技術革新」が進み、性能向上とコスト削減の可能性が見えてきたことも、市場拡大の重要な推進力となっています。

6. 今後の展望

海藻由来パッケージの今後の展望は、非常に明るいものと期待されています。現在、ニッチな市場での実用化が進んでいますが、今後は「用途のさらなる拡大」が見込まれます。特に、食品包装分野での本格的な普及が期待されており、より多様な食品に対応できる機能性パッケージの開発が進むでしょう。そのためには、「性能向上とコストダウン」が不可欠であり、大量生産技術の確立、素材改質によるバリア性や強度、耐熱性などの機能性向上、そして価格競争力の強化が重要な課題となります。また、生分解性や海洋分解性に関する「法規制・標準化」の整備も進むことで、消費者の信頼性が高まり、市場の健全な発展が促進されると考えられます。将来的には、使用済みパッケージを再び資源として活用する「リサイクル・アップサイクル」の仕組みが構築され、完全な資源循環型社会への貢献が期待されます。さらに、海藻養殖業の活性化や、新たな加工産業の創出を通じて、「地域経済への貢献」も期待できるでしょう。他のバイオプラスチックや天然素材との「複合素材としての進化」も進み、石油由来プラスチックの全ての用途を代替する可能性を秘めた、高性能なパッケージの開発が加速していくことでしょう。