世界の二次電池市場:技術別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

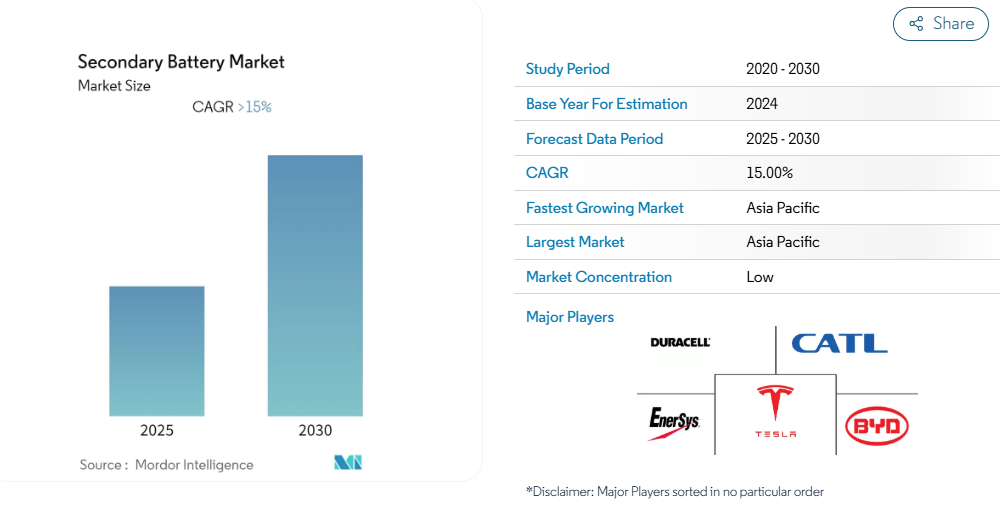

二次電池市場は予測期間中にCAGR 15%超を記録する見込みです。市場は2020年のCOVID-19によってマイナスの影響を受けました。現在、市場は大流行前のレベルに達しています。

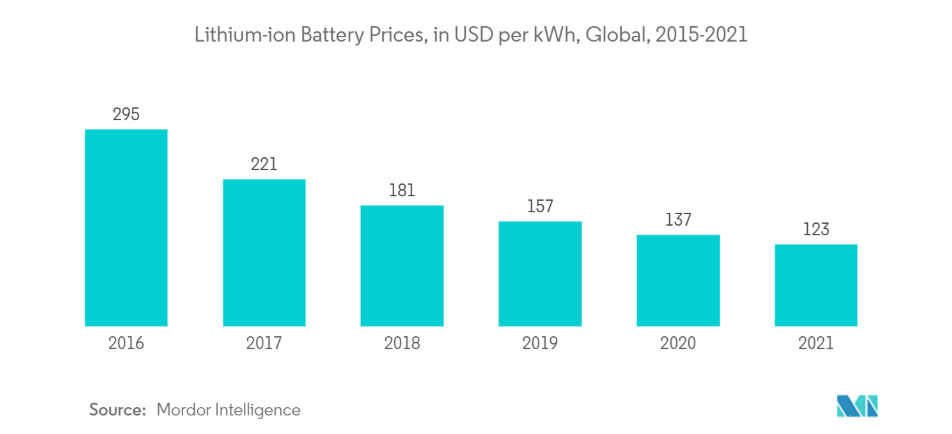

中期的には、リチウムイオン電池の価格低下と電気自動車の普及拡大が市場を牽引する主な要因になりそうです。

一方、原材料の需給ミスマッチが市場成長の妨げになる可能性が高く、新しい先進的な電池化学物質の開発は、二次電池市場全体に大きなチャンスをもたらすと思われます。

アジア太平洋地域が最大の市場になると予想され、需要の大半は中国、日本、インドからもたらされます。

二次電池市場の動向

市場を支配するリチウムイオン電池技術

- さまざまな種類の電池技術の中で、リチウムイオン電池(LIB)は、その有利な容量対重量比により、予測期間の後半には二次電池市場を支配すると予想されます。また、LIBの採用を後押しするその他の重要な要因としては、性能の向上、エネルギー密度の向上、価格の低下などが挙げられます。

- エネルギー密度が高いため、リチウムイオン電池の価格は2013年の668米ドル/kWhから2021年には123米ドル/kWhへと大幅に低下し、あらゆる電池の中で有利な選択肢となっています。

- リチウムイオン電池は従来、携帯電話、ノートパソコン、電子機器などの民生用電子機器に使用されてきました。EVはCO2や窒素酸化物などの温室効果ガスを排出しないため、環境負荷が低いことが理由です。

- LIBの製造施設は、主にアジア太平洋、北米、ヨーロッパにあります。BYD Company Limited や LG Chem Ltd などの主要な市場参加者は、主にインド、中国、韓国などのアジア太平洋地域に新たな製造施設を設立する計画を持っています。

- したがって、こうした要因から、予測期間中はリチウムイオン電池技術が二次電池市場を支配すると予想されます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、天然資源と人的資源に恵まれた複数の経済成長地域を有しており、中国とインドは、再生可能エネルギーとEVの両方に対する各国政府の政策レベルの支援と、中間層の人口増加による家電需要の創出により、今後数年間、二次電池企業にとって主要な投資ホットスポットになると予想されます。

- インドでは、政府がeモビリティを推進しているため、電池の現地生産が急増しています。インド政府は、2030年までに電気自動車を30%普及させることを目指しており、そのための政策やプログラムを策定しています。例えば、政府は2021年に、現在実施中のFAME-II(電気自動車の迅速な導入と製造-II)スキームを改正し、ガソリン二輪車と電気自動車との格差を縮小するため、電気自動車に対する補助率を120インドルピー/kWhから180インドルピー/kWhに引き上げました。

- 中国は最大の電気自動車市場で、330万台以上の電気自動車を販売し、2021年の世界の電気自動車販売台数のほぼ16%を占めています。今後も世界最大のEV市場であり続けると予想されています。充電インフラの整備が、同国のEV普及をさらに後押ししています。EVとは別に、通信サービスの普及が進んでいることは、二次電池の需要が高いことを示しています。

- 同様に、日本では2020年に5Gサービスが開始され、予測期間中に5Gに移行する加入者が増加する可能性が高いため、5Gタワーと二次電池の需要が急増します。

- したがって、このような要因から、予測期間中、アジア太平洋地域が二次電池市場を支配する可能性が高いと考えられます。

二次電池産業の概要

二次電池市場は非常に細分化されています。主なプレーヤーには(順不同)Contemporary Amperex Technology Co. Ltd.、BYD Co. Ltd.、Duracell Inc.、EnerSys、Tesla Inc.

二次電池市場ニュース

- 2021年12月、Reliance New Energy Solar LimitedはFaradionと総額1億1700万米ドルで100%株式を取得する契約を締結。Faradionは英国を拠点とする電池技術のリーディングカンパニーで、ナトリウムイオン技術の多くの側面をカバーする広範なIPポートフォリオを有しています。

- 2021年12月、ノースヴォルトはスウェーデンのスケレフテアにある工場で初のリチウムイオン電池セルを生産しました。この工場の年間生産量は60GWhとなる見込みで、これは約100万台のEVに供給できる量です。2022年に商業生産を開始する予定。

二次電池市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(単位:億米ドル

4.3 最近の動向と発展

4.4 電池/原材料価格の推移と予測(単位:米ドル/kWhまたは米ドル/トン)、主要技術種類別、2027年まで

4.5 2020年までの国際貿易統計(輸出入データ)(単位:百万米ドル、主要技術種類別、主要国別

4.6 市場ダイナミクス

4.6.1 推進要因

4.6.2 抑制要因

4.7 サプライチェーン分析

4.8 ポーターのファイブフォース分析

4.8.1 供給者の交渉力

4.8.2 消費者の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替製品・サービスの脅威

4.8.5 競争ライバルの激しさ

5. 市場区分

5.1 技術

5.1.1 鉛蓄電池

5.1.2 リチウムイオン電池

5.1.3 その他の技術(NiMh、NiCDなど)

5.2 用途

5.2.1 自動車用電池(HEV、PHEV、EV)

5.2.2 産業用電池(動力、定置(通信、UPS、エネルギー貯蔵システム(ESS)など)

5.2.3 ポータブル電池(電子機器など)

5.2.4 その他の用途(電動工具用電池、SLI電池など)

5.3 地域別

5.3.1 南米アメリカ

5.3.2 アジア太平洋

5.3.3 ヨーロッパ

5.3.4 南米アメリカ

5.3.5 中東・アフリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 BYD Co. Ltd

6.3.2 Contemporary Amperex Technology Co. Limited

6.3.3 Duracell Inc.

6.3.4 EnerSys

6.3.5 GS Yuasa Corporation

6.3.6 Clarios

6.3.7 LG Chem Ltd

6.3.8 Panasonic Corporation

6.3.9 Saft Groupe SA

6.3.10 Samsung SDI Co. Ltd

6.3.11 Showa Denko KK

6.3.12 Tesla Inc.

6.3.13 TianJin Lishen Battery Joint-Stock Co. Ltd

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***