二次包装機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

二次包装機器市場レポートは、機械の種類(ケースパッカー、カートナー、ケースエレクターおよびシーラー、シュリンク/ストレッチラッパーなど)、最終用途産業(食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、消費財、Eコマースなど)、自動化レベル(自動、半自動、手動)、および地域に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

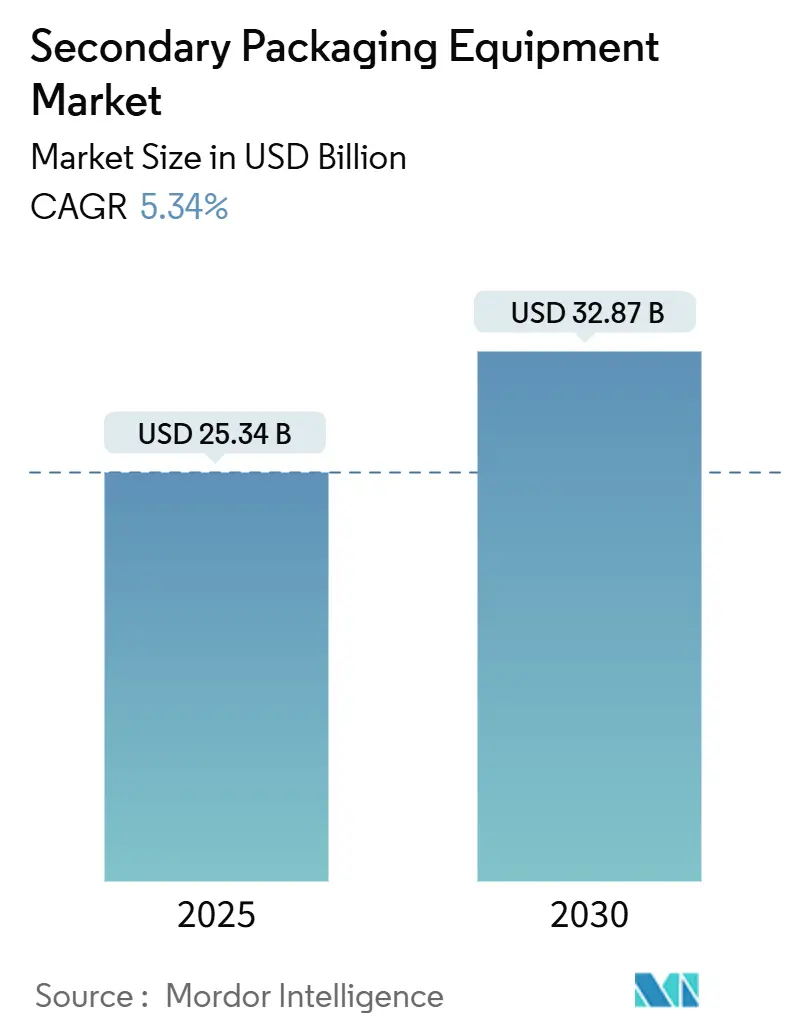

二次包装機器市場は、2025年には253.4億米ドルに達し、2030年には328.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.34%です。この成長は、自動化、持続可能性、およびEコマース対応ソリューションへの需要の高まりを反映しており、これらはライン効率の向上と包装材料の使用量削減に貢献しています。

世界中のブランドオーナーは、SKU(最小在庫管理単位)の増加、労働力不足、およびより厳格なリサイクル義務に対応するため、モジュール式ケースパッカー、カートナー、パレタイザー、およびラッピングシステムへの設備投資を加速させています。食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品分野の工場では、迅速な切り替えと統合された検査センサーが、測定可能な生産量と品質の向上をもたらすため、投資の勢いが最も強くなっています。

主要なレポートのポイント

* 機械タイプ別では、ケースパッカー部門が2024年に二次包装機器市場シェアの28.45%を占めました。

* 自動化レベル別では、自動システム向けの二次包装機器市場規模が2025年から2030年の間に7.48%のCAGRで成長すると予測されています。

* 最終用途産業別では、食品・飲料部門が2024年に二次包装機器市場シェアの55.63%を占めました。

* 地域別では、アジア太平洋地域が2024年に主導的な地位を占め、2025年から2030年の間に8.83%のCAGRで成長すると予測されています。

市場のトレンドと洞察

市場の成長要因

* シングルサーブ、オンザゴー形式の需要急増(CAGRへの影響:+0.8%): 北米とアジア太平洋地域で特に顕著であり、中期的(2~4年)な影響が見込まれます。

* リサイクル性のためのモノマテリアルフレキシブルパックへのCPGブランドの移行(CAGRへの影響:+0.9%): 欧州と北米で始まり、アジア太平洋地域に拡大しており、長期的(4年以上)な影響が見込まれます。

* Eコマース食料品フルフィルメントネットワークの拡大(CAGRへの影響:+1.2%): 世界的に、特に北米と欧州で最も高く、短期的(2年以内)な影響が見込まれます。2024年にはE食料品の普及率が12.3%に跳ね上がり、小売業者や3PL(第三者物流)企業は、混合SKUや個別バッチのワークフローに合わせて二次包装ラインを再設計しています。FedExは15の配送センターでAIを活用したロボットを導入し、ピッキング率を3倍に高め、注文から出荷までの時間を2時間未満に短縮しました。ケースエレクターはオンデマンドでカスタムサイズの段ボールフォーマットを構築し、自動シーラーはラベルプリンターや追跡・追跡ソフトウェアと統合され、ラストマイルの可視性を確保しています。

* 新興市場における食品安全を重視した高バリアパウチ機械の導入(CAGRへの影響:+0.7%): アジア太平洋、南米、中東、アフリカ地域で顕著であり、中期的(2~4年)な影響が見込まれます。ブラジル、インド、東南アジアの規制当局は、調理済み食品の微生物限度を厳格化しており、冷蔵なしで商業的無菌性を実現する高バリアパウチ機器の需要が高まっています。ブラジルのANVISA 2024年規則は酸素バリアの強化を義務付けており、これにより加工業者は窒素フラッシングモジュールを備えたマルチレーンスタンドアップパウチ成形機への投資を促されています。機器メーカーは、労働力不足に対応しつつ、初回生産成功率を98%以上に高めるために、オペレーター研修と遠隔診断をパッケージ化して提供しています。

市場の抑制要因

* 設備投資の集中による中小企業(SME)の導入制限(CAGRへの影響:-0.7%): 世界的に、特に新興市場で最も顕著であり、長期的(4年以上)な影響が見込まれます。自動二次包装ラインは50万~250万米ドルの費用がかかり、限られたフリーキャッシュフローしか持たない中小企業にとっては障壁となります。多くの中小企業はアップグレードを延期し、投資回収期間を6年に延長しており、二次包装機器市場への浸透を遅らせています。

* 熟練オペレーター不足によるOPEX(営業費用)の15%以上の増加(CAGRへの影響:-0.9%): 北米と欧州で始まり、世界中に広がりつつあり、中期的(2~4年)な影響が見込まれます。オペレーターの欠員は4~6ヶ月間埋まらず、認定技術者の賃金は毎年15~20%増加しています。OEMは直感的なHMI(ヒューマンマシンインターフェース)、遠隔監視、拡張現実(AR)による修理ガイドで対応していますが、熟練人材の不足は成熟経済圏での生産能力を依然として制限しています。

* 多層フィルム価格の変動がROI(投資収益率)モデルを混乱させる(CAGRへの影響:-0.5%): 世界的に地域によって変動があり、短期的(2年以内)な影響が見込まれます。

* EUの機械安全指令の厳格化によるコンプライアンスコストの増加(CAGRへの影響:-0.4%): 欧州で顕著であり、輸出市場にも波及し、中期的(2~4年)な影響が見込まれます。

セグメント分析

機械タイプ別:ケースパッカーが多用途性でリード

ケースパッカーは2024年の収益の28.45%を占め、その多用途性により最大のシェアを獲得しました。これは、ガラス瓶、パウチ、缶の間で最小限のダウンタイムで切り替え可能なクイックチェンジグリッパーヘッドによって支えられています。対照的に、シュリンク・ストレッチラッパーは、Eコマース業者が超薄型フィルムを使用して材料使用量を合理化し、小包仕分け中の擦り傷から荷物を保護することで、最高の7.73%のCAGRを記録しています。ラッピングマシンに関連する二次包装機器市場規模は、2030年まで他のどのサブカテゴリーよりも速い速度で拡大すると予測されており、需要は北米と欧州のフルフィルメントハブに集中しています。統合システムは、従来の機械の境界を曖昧にしており、Pacteonのロボットケースエレクター・パレタイザーの融合は、床面積要件を30%削減し、OEE(設備総合効率)を向上させています。カートナーは、医薬品業界において、各カートンを認証するシリアル化モジュールにより偽造品のリスクを低減するため、依然として不可欠です。パレタイザーは設備投資を要しますが、AI駆動アルゴリズムを利用してスタックパターンをリアルタイムで最適化し、ストレッチフィルムの使用量を8~10%削減し、下流の安定性を向上させています。

自動化レベル別:自動システムが効率を推進

自動ラインは2024年に43.69%のシェアを占め、2030年までに7.48%のCAGRを記録しており、労働力不足が企業を「無人生産」へと押し進めていることを示しています。これらのプラットフォームは、ビジョンガイドロボットと予測メンテナンスダッシュボードを統合し、計画外のダウンタイムを2%未満に抑えるのに役立っています。半自動ユニットの二次包装機器市場シェアは、化粧品のギフトセットのような壊れやすいパックの触覚評価が安全性を確保するようなニッチな用途で安定しています。手動ラインは主に少量生産の職人加工業者に残っていますが、ここでも3万5000米ドル未満の入門レベルの協働ロボットが手作業のコスト優位性を侵食しています。自動化のアップグレードは、予測可能なロボットの動きが変動する人間の作業よりも好まれるようになったISO 13849安全監査への将来の準拠も簡素化します。

最終用途産業別:食品・飲料が優勢、パーソナルケアが加速

食品・飲料部門は2024年の収益の55.63%を占め、継続的なSKUの刷新と衛生基準の強化を反映しています。機器サプライヤーは、アレルゲン交差汚染のリスクを低減するために、IP65定格のステンレスフレームと工具不要の切り替えをカスタマイズしています。並行して、パーソナルケア・化粧品部門の7.62%のCAGRは、消費者がプレミアムスキンケア製品にアップグレードしていることに牽引されています。中国のスキンケア支出は、2024年の4200億人民元(592億米ドル)から2029年には5300億人民元(746億米ドル)に増加する見込みであり、現地生産能力の拡大と、より高速で柔軟な包装ソリューションへの需要を刺激しています。医薬品部門は、厳格な規制とトレーサビリティ要件により、自動化への投資を継続しています。これは、偽造品対策とサプライチェーンの透明性向上への取り組みを反映しています。

一般製造業部門では、カスタマイズされた製品に対する需要の増加と、より短い製品ライフサイクルに対応するため、柔軟な自動化システムへの投資が不可欠となっています。これらの動向は、全体として、生産効率の向上、品質の一貫性の確保、そして市場投入までの時間の短縮を目指す企業による、産業用ロボットおよび自動化技術への継続的な支出を後押ししています。

本レポートは、世界の二次包装機器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から、現在の市場概況、主要な成長促進要因、市場の制約、そして将来の成長予測に至るまで、多岐にわたる情報が網羅されています。

市場概況と規模

世界の二次包装機器市場は、2025年には253.4億米ドルの規模に達すると予測されており、今後も堅調な成長が期待されています。この市場は、様々な産業における製品の保護、輸送、およびプレゼンテーションに不可欠な役割を担っています。

市場の成長促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* シングルサーブ・オンザゴー形式の需要急増: 現代の消費者の多忙なライフスタイルや利便性への志向が高まる中、手軽に利用できる小分け包装製品への需要が世界的に急増しています。これにより、対応する包装機器の導入が進んでいます。

* CPG(消費財)ブランドによるリサイクル可能なモノマテリアルフレキシブルパックへの移行: 環境意識の高まりと持続可能性へのコミットメントから、多くの消費財ブランドがリサイクルしやすい単一素材のフレキシブル包装への切り替えを加速させています。これは、新しい包装技術への投資を促しています。

* Eコマース食料品フルフィルメントネットワークの拡大: オンライン食料品販売の普及と物流ネットワークの強化は、効率的かつ迅速な包装・配送システムを不可欠なものとしています。これにより、自動化された二次包装機器の需要が高まっています。

* 新興市場における食品安全を目的とした高バリアパウチ機械の導入: 食品の安全性と保存期間の延長に対する意識が世界的に向上しており、特に新興国市場では、食品の品質保持に貢献する高バリアパウチ包装機械の導入が積極的に進められています。

* スマート検査センサーの統合によるダウンタイムの2%未満への削減: 最新のスマート検査センサー技術の導入により、包装ラインの効率が飛躍的に向上し、機械のダウンタイムが2%未満にまで大幅に削減されています。これにより、生産性が向上し、運用コストが削減されます。

* 中南米の中堅コンバーター向けOEM融資プログラム: 機器メーカー(OEM)による融資プログラムは、中南米地域の中堅包装コンバーターにとって、高額な初期投資の障壁を低減し、新しい包装機器の導入を促進しています。

市場の制約要因

一方で、市場の成長を阻害する要因も存在します。

* 中小企業(SME)における導入を制限する資本集約的な性質: 二次包装機器は一般的に高額な初期投資が必要であり、資金力に限りがある中小企業にとっては導入の大きな障壁となっています。投資回収期間の長さも懸念材料です。

* 熟練オペレーター不足によるOPEX(運用コスト)の15%以上の増加: 複雑な包装機器を操作・保守できる熟練した技術者の不足は、人件費の増加や生産効率の低下を招き、運用コストを15%以上押し上げる要因となっています。

* 多層フィルム価格の変動がROI(投資収益率)モデルを混乱させる: 包装材料として広く使用される多層フィルムの価格変動は、企業のコスト予測を困難にし、投資収益率の計画に不確実性をもたらしています。

* EUの機械安全指令の厳格化によるコンプライアンスコストの増加: 欧州連合における機械安全規制の強化は、企業に追加のコンプライアンス費用を発生させ、特に輸出を視野に入れる企業にとっては負担となっています。

市場のセグメンテーションと成長予測

市場は、機械タイプ、最終用途産業、自動化レベル、および地域によって詳細に分析され、それぞれの成長予測が示されています。

* 機械タイプ別:

* ケースパッカー、カートナー、ケースエレクター・シーラー、シュリンク・ストレッチラッパー、パレタイザーなどが主要な機械タイプとして含まれます。

* 特に、シュリンク・ストレッチラッパーは、Eコマースの急速な拡大に伴う軽量で安全な積載物の需要増加を背景に、2030年までに年平均成長率(CAGR)7.73%で最も速い成長を遂げると予測されています。

* 最終用途産業別:

* 食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、消費財、Eコマース、その他の最終用途産業が対象となります。

* 2024年以降、パーソナルケア・化粧品分野が最も加速しており、特にプレミアムスキンケア製品への需要の高まりに牽引され、2030年までにCAGR 7.62%で成長すると見込まれています。

* 自動化レベル別:

* 自動、半自動、手動の3つのレベルに分類されます。

* 生産効率と人件費削減のニーズから、自動システムは2025年から2030年の間にCAGR 7.48%で拡大すると予測されており、市場の主流となりつつあります。

* 地域別:

* 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が詳細に分析されています。

* アジア太平洋地域は、急速な経済成長と製造業の拡大を背景に、2024年の収益シェアで34.68%を占め、最も速いCAGR 8.83%の成長見通しを持つ最大の市場となっています。特に中国、インド、日本、韓国、オーストラリアなどがこの地域の成長を牽引しています。

競争環境

市場には、Syntegon Technology GmbH、Krones AG、Coesia S.p.A.、IMA Group、Barry-Wehmiller Companies Inc.、Pro Mach, Inc.、AETNA GROUP S.P.A.、MULTIVAC Sepp Haggenmüller SE & Co. KG、Gerhard Schubert GmbH、ULMA PACKAGING S COOP、Marchesini Group S.p.A.、Ishida Co., Ltd.、Lantech.com LLC、Cama 1 S.p.A.、Sparck Technologies B.V.、Panotec S.r.l.、Tension Packaging & Automation LLC、BVM Brunner GmbH & Co. KG、AFA Systems Inc.など、多数の主要企業が存在します。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア分析が詳細に実施されており、競争の激しさが示されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行われており、将来的な成長機会が明確に示唆されています。技術革新と持続可能性への要求が、今後の市場の方向性を決定する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シングルサーブ、オンザゴー形式の需要の急増

- 4.2.2 CPGブランドのリサイクル性向上のためのモノマテリアル軟包装への移行

- 4.2.3 eコマース食料品フルフィルメントネットワークの拡大

- 4.2.4 新興市場における食品安全を目的とした高バリアパウチ機械の導入

- 4.2.5 スマート検査センサーの統合によるダウンタイム2%未満への削減

- 4.2.6 LATAMの中堅コンバーター向けOEM融資プログラム

-

4.3 市場の阻害要因

- 4.3.1 資本集約的な性質が中小企業の導入を制限

- 4.3.2 熟練オペレーター不足によるOPEX 15%以上の増加

- 4.3.3 多層フィルム価格の変動がROIモデルを混乱

- 4.3.4 より厳格なEU機械安全指令によるコンプライアンスコストの増加

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 ケースパッカー

- 5.1.2 カートナー

- 5.1.3 ケース成形機およびシーラー

- 5.1.4 シュリンク/ストレッチラッパー

- 5.1.5 パレタイザー

-

5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 医薬品およびヘルスケア

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 消費財

- 5.2.5 Eコマース

- 5.2.6 その他の最終用途産業

-

5.3 自動化レベル別

- 5.3.1 自動

- 5.3.2 半自動

- 5.3.3 手動

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syntegon Technology GmbH

- 6.4.2 Krones AG

- 6.4.3 Coesia S.p.A.

- 6.4.4 IMA Group

- 6.4.5 Barry-Wehmiller Companies Inc.

- 6.4.6 Pro Mach, Inc.

- 6.4.7 AETNA GROUP S.P.A.

- 6.4.8 MULTIVAC Sepp Haggenmüller SE & Co. KG

- 6.4.9 Gerhard Schubert GmbH

- 6.4.10 ULMA PACKAGING S COOP

- 6.4.11 Marchesini Group S.p.A.

- 6.4.12 Ishida Co., Ltd.

- 6.4.13 Lantech.com LLC

- 6.4.14 Cama 1 S.p.A.

- 6.4.15 Sparck Technologies B.V.

- 6.4.16 Panotec S.r.l.

- 6.4.17 Tension Packaging & Automation LLC

- 6.4.18 BVM Brunner GmbH & Co. KG

- 6.4.19 AFA Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二次包装機器とは、製品が消費者の手に渡るまでの過程で、一次包装された個々の製品を複数個まとめたり、保護したり、情報を付与したりするために使用される機械群を指します。一次包装が製品そのものを直接包むのに対し、二次包装はそれらを集合させ、輸送・保管・販売に適した形態に整える役割を担います。これにより、製品の保護、物流効率の向上、ブランドイメージの確立、そして消費者に向けた情報提供が可能となります。

二次包装機器には多種多様な種類が存在し、それぞれの用途に応じて使い分けられています。主な種類としては、まず「カートニングマシン」が挙げられます。これは、一次包装された製品(例:ブリスターパック、ボトル、パウチなど)を紙製のカートン箱に自動で充填・封緘する機械です。水平式と垂直式があり、食品、医薬品、化粧品、日用品など幅広い分野で利用されています。次に、「シュリンク包装機」は、熱収縮性フィルムで製品を包み、熱を加えてフィルムを収縮させることで、製品を密着させて固定する機械です。複数個の製品をまとめるマルチパックや、製品の保護、改ざん防止などに用いられます。

「ケーサー(ケースパッカー)」は、カートン箱やシュリンク包装された製品などを段ボールケースに自動で詰める機械です。トップローダー、サイドローダー、ロボットケーサーなどがあり、物流効率を大幅に向上させます。さらに、段ボールケースをパレットに積み上げる「パレタイザー」も、二次包装の最終段階として重要な役割を果たします。ロボット式や低層式、高層式などがあり、重労働の自動化と積載効率の最適化に貢献します。その他にも、製品をバンドで結束する「バンド掛け機」や、二次包装にラベルを貼付する「ラベリングマシン」、製造ロット番号や賞味期限などを印字する「印字装置」、そして印字内容や包装状態を検査する「検査装置」なども二次包装機器の重要な構成要素です。

これらの二次包装機器は、様々な産業で幅広く活用されています。食品産業では、菓子、飲料、冷凍食品、加工食品などのマルチパック化や、カートン・ケースへの充填に不可欠です。医薬品産業では、ブリスターパックをカートンに詰める作業や、偽造防止のためのシリアル番号印字、改ざん防止機能の付与などに用いられ、高い精度と信頼性が求められます。化粧品産業では、製品の高級感を演出するカートン包装や、ギフトセットの作成に利用されます。日用品産業では、洗剤やシャンプーなどの大容量製品や複数個パックの効率的な包装に貢献しています。また、近年拡大するEコマース市場においても、物流センターでの迅速かつ正確な梱包作業を支える重要な役割を担っています。

二次包装機器の進化は、関連技術の発展と密接に関わっています。最も顕著なのは「自動化・ロボット技術」の導入です。協働ロボットやスカラロボット、多関節ロボットなどが、製品の供給、充填、積み付けといった作業を人間に代わって行い、省人化と生産性向上を実現しています。また、「IoT(モノのインターネット)とAI(人工知能)」の活用も進んでいます。機器の稼働状況をリアルタイムで監視し、予知保全を行うことでダウンタイムを削減したり、AIが品質検査を自動化し、不良品検出の精度を高めたりする事例が増えています。さらに、「画像処理・センサー技術」は、製品の有無、向き、印字内容、包装状態などを高速かつ高精度で検査し、品質管理とトレーサビリティの確保に貢献しています。環境意識の高まりから、「省エネ・環境配慮技術」も重要視されており、消費電力の少ないモーターや効率的なヒートシーラーの開発、リサイクル可能な包装材への対応などが進められています。

市場背景としては、いくつかの要因が二次包装機器市場の成長を牽引しています。第一に、世界的な人手不足の深刻化により、製造現場における自動化・省人化のニーズが急速に高まっています。第二に、Eコマース市場の拡大に伴い、多品種少量生産や迅速な配送への対応が求められ、柔軟性の高い包装システムへの投資が増加しています。第三に、消費者の多様なニーズに応えるため、カスタマイズされた包装やパーソナライズされた製品が増加しており、これに対応できる機器が求められています。第四に、食品や医薬品分野における衛生・安全意識の高まりや、各国での厳格な規制強化が、より高度な包装技術とトレーサビリティシステムの導入を促しています。一方で、環境意識の高まりも重要な要素であり、プラスチック使用量の削減やリサイクル可能な包装材への対応が、機器メーカーに新たな開発を促しています。課題としては、初期投資の高さや、高度な自動化システムを運用・保守できる技術者の育成、そして多品種少量生産への柔軟な対応能力の確保などが挙げられます。

今後の展望として、二次包装機器はさらなる「自動化・スマート化」へと進化していくでしょう。AIが生産ライン全体のデータを分析し、自律的に最適な運転条件を調整したり、故障を予測してメンテナンスを指示したりする「スマートファクトリー」の実現が期待されます。また、現実空間の情報をデジタル空間に再現する「デジタルツイン」を活用し、仮想空間で包装ラインのシミュレーションや最適化を行うことで、開発期間の短縮や効率的な運用が可能になります。

「フレキシブル生産への対応」も重要なテーマです。モジュール化された機器や、段取り替え時間を大幅に短縮できる技術が開発され、多品種少量生産や、季節ごとの需要変動、パーソナライズ包装など、多様な生産形態に柔軟に対応できるシステムが求められます。

「サステナビリティの追求」は、今後も業界を牽引する大きなトレンドです。環境負荷の低い紙やバイオプラスチックなどの包装材に対応できる機器の開発、省エネルギー設計の徹底、廃棄物削減に貢献する技術、そしてリサイクルやリユースを前提とした包装デザインに対応できる能力が、ますます重要になります。

「データ活用とトレーサビリティの強化」も進展します。製品の製造から消費、廃棄に至るまでのライフサイクル全体をデータで管理し、サプライチェーン全体の可視化と効率化、そして消費者への正確な情報提供が可能となるでしょう。

最後に、「人との協調」も重要な要素です。協働ロボットの普及により、人間とロボットが安全に協力して作業を行うことで、オペレーターの負担軽減や生産性の向上が図られます。二次包装機器は、単なる機械としてではなく、生産システム全体の最適化と持続可能な社会の実現に貢献する、より高度でインテリジェントなソリューションへと進化を続けていくことでしょう。