二次包装市場 市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

二次包装市場レポートは、製品タイプ(紙器、段ボール箱、プラスチック製コンテナ・通い箱、ラップおよびフィルムなど)、エンドユーザー産業(食品、飲料、医療・医薬品、家庭用電化製品、パーソナルケア・ホームケアなど)、および地域(北米、欧州、南米、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二次包装市場の概要

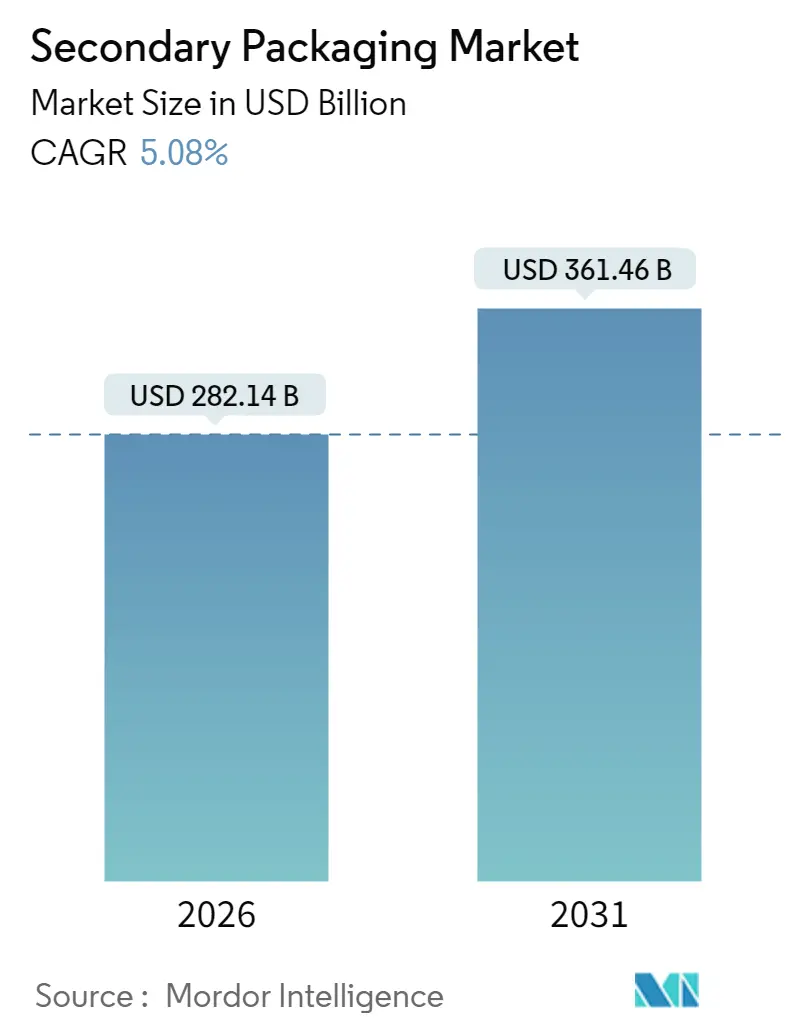

二次包装市場は、製品タイプ、エンドユーザー産業、および地域によってセグメント化されており、その市場規模は2025年の2,685億米ドルから、2026年には2,821億4,000万米ドル、そして2031年には3,614億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.08%と見込まれています。

この市場の成長を牽引する主な要因としては、Eコマースの取引量増加、小売業者のゼロ・ウェイスト義務化、ブランドオーナーによるシェルフ・レディ・パック(そのまま陳列できる包装)への需要などが挙げられます。特に段ボールソリューションは、オンライン小売の荷物の80%を占めており、安定した需要があります。また、自動化対応の包装デザインが注目されており、消費財メーカーの84%が二次包装ラインにロボットを導入済みで、2027年までにその割合は93%に達すると予測されています。デジタル印刷市場も成長しており、2022年の263億米ドルから2032年には515億米ドルを超えると見込まれ、オンデマンドのカスタマイズを通じてSKU(在庫管理単位)の多様化に対応しています。

地域別では、アジア太平洋地域が二次包装市場の41%を占めており、中国の包装機械サプライヤーが世界の市場シェアを5年間で20%から35%に拡大したことがその成長を後押ししています。一方で、世界の紙・板紙大手における統合が進む中、欧州では供給過剰と2023年の消費量15.3%減により、利益率に圧力がかかり、価格決定力が抑制されています。

主要なレポートのポイント

* 製品タイプ別では、段ボール箱セグメントが2025年に二次包装市場シェアの41.35%を占めました。

* エンドユーザー産業別では、Eコマースおよびロジスティクス向けの二次包装市場規模が2026年から2031年にかけて10.05%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域の二次包装市場規模が2026年から2031年にかけて11.72%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

成長要因

1. Eコマースの急増が段ボール需要を促進:

オンラインチャネルで出荷される荷物の80%に段ボール箱が使用されており、2024年には27億1,000万人の消費者がデジタルで商品を購入しました。これにより、輸送箱はブランドの最前線の資産となっています。製品に合わせた技術は、空隙充填材や材料の使用量を削減し、運送業者の容積重量料金を低減しています。世界の段ボールセグメントは2034年までに8,000億米ドルを超えると予測されており、コンバーターは断熱材や改ざん防止シールを含むポートフォリオを拡大し、生鮮品やセキュリティへの懸念に対応しています。デジタル印刷は、ブランドがプロモーションメッセージを箱の内側に印刷し、開封体験を向上させることを可能にします。自動化対応のダイカットは、ロボットによる箱の組み立てと梱包をサポートし、大量処理の効率を高めます。紙繊維の持続可能性は、リサイクル困難なプラスチックを二次包装から排除しようとする小売業者に共鳴しています。

2. 自動化対応の包装形式への移行:

労働力不足と生産ラインの効率化目標が、ロボットによるピック&プレース、ケースパッキング、パレタイジング機器への投資を促進しており、世界の包装ロボット市場は2022年の38億米ドルから2032年には75億米ドルに達すると予測されています。標準化された二次包装のフットプリント、より硬い板紙、強化されたコーナーポストにより、エンドエフェクターは高速で箱を一貫して掴むことができます。設備としてのサービス(EaaS)契約は、設備投資を複数年にわたって分散させ、中規模のコンバーターの導入を容易にしています。予測保守ソフトウェアの成熟により、ケースエレクターの詰まりやパレタイザーの誤供給によるダウンタイムが減少し、95%以上の稼働率目標を維持しています。長期的には、ロボットのコストが低下するにつれて、自動化対応のコンセプトが二次包装業界全体に浸透するでしょう。

3. ブランドオーナーによるシェルフ・レディ・ソリューションの推進:

小売店向けのデザインは、トレイやラップを流通センターから直接棚に置くことを可能にし、店舗での労働力を削減します。きれいに分離できる折り畳みカートンや段ボールディスプレイ形式は、補充時間を短縮し、動きの速いSKUにプレミアムな目の高さの配置を可能にします。紙ベースの基材は再生可能な調達を強調し、数千単位のデジタル印刷は在庫を滞留させることなく地域限定の季節キャンペーンをサポートします。QRコードやNFCチップなどのスマートタグは、トレーサビリティとロイヤルティコンテンツを埋め込み、包装をデータ収集のタッチポイントに変えます。小売業者のプラノグラムソフトウェアは、モジュール式棚に合う包装寸法をますます義務付けており、コンバーターは製品開発サイクルの初期段階でブランドと協力してフォーマットを共同設計しています。

4. アジア太平洋地域におけるオンライン食料品市場の成長:

中間層の支出増加とラストマイルネットワークの急速な構築により、東南アジア、インド、中国の都市部でオンライン食料品の普及が進んでいます。温度管理、耐湿性、改ざん防止は、包装サプライヤーに求められる仕様の中で高い優先順位を占めています。発泡スチロールを使用しない紙ハニカムやデンプンベースのパッドによる断熱材が、スーパーマーケットが発泡ポリスチレンの使用を抑制する方針を掲げる中で注目を集めています。冷蔵ライナーと組み合わせた軽量の再利用可能なトートバッグは、配送密度が高い場合に1回あたりの配送コストを削減します。生鮮食品の物流インフラが成熟するにつれて、地域の農産物の寸法に合わせたモジュール式仕切りや積み重ね可能なクレートの需要が高まり、アジア太平洋地域が革新的な二次包装形式の最も急速な採用地域としての役割を確立しています。

抑制要因

1. 欧州における板紙の供給過剰:

欧州の製紙工場は2023年に生産量を12.8%削減しましたが、消費量が15.3%減少したにもかかわらず、供給過剰が続き、ライナーボード価格は低迷し、収益性を圧迫しています。高い電力コストは一時的な操業停止を余儀なくさせ、回収紙の価格は2024年第3四半期に約25%下落し、再生原料の需要の低迷を反映しています。生産者は能力を合理化するために合併を進めていますが、独占禁止法の審査が期間を長期化させています。短期的な価格の弱さは、段ボール工場の設備投資を抑制し、軽量高性能板紙の導入を遅らせています。

2. 再生繊維のコスト変動の継続:

北米のライナーボード価格は2024年に1トンあたり40米ドル上昇しました。これは、回収業者が物流費や人件費の上昇をサプライチェーンに転嫁したためです。アジアの輸入業者が買い付けを加速すると、回収紙のスポット価格は急騰し、その後、割り当てが厳しくなると急落するため、コンバーターは利益率を確保することが困難になります。材料回収への垂直統合はコストの安定性をもたらしますが、材料回収施設の現金集約的な買収が必要です。運転資金の少ない小規模な箱工場は、投入価格の変動をヘッジするのに苦労し、二次包装業界全体で大規模な統合グループの交渉力を高める合併を促進しています。一部のブランドオーナーは、変動の激しい再生繊維の流れから多様化するために、農業繊維やバイオプラスチック基材を試験的に導入しています。

セグメント分析

製品タイプ別: 段ボールの強度が維持され、RTPが急増

段ボール箱は、食品、Eコマース、産業サプライチェーン全体での実績ある構造性能とコスト効率を背景に、2025年に二次包装市場シェアの41.35%を維持しました。高積載強度フルートや湿度の高い倉庫に耐えるコーティングへの着実なアップグレードが、このセグメントのリーダーシップを強化しています。また、段ボール製造ラインと連携したデジタル印刷は、リードタイムを短縮し、最小注文数量を低減します。小売業者は空隙充填材を削減する適切なサイズの輸送箱を好み、箱工場は2分以内にSKUを切り替えられる新しい高速レーザースコアリングラインでこれに応えています。自動化対応のRSC(レギュラー・スロット・コンテナ)およびクラッシュロックデザインは、エンドオブラインのロボットをサポートし、手作業を削減し、1分あたり35ケース以上の処理能力を維持しています。段ボールコンバーターは、板紙の使用量を最大18%削減する製品適合機器も導入しており、食料品や一般商品のゼロ・ウェイスト目標に合致しています。

リターナブル・トランジット・パッケージング(RTP)は、2026年から2031年にかけて8.41%のCAGRで最も速い成長を記録すると予測されています。これは、大手小売業者や自動車OEMが使い捨て繊維を排除する循環型物流モデルを求めているためです。ポリプロピレン製の折り畳み式クレートは、農産物の輸送中の損傷率を大幅に削減し、100回以上の使用が可能で、有利な総所有コストを実現します。トヨタマテリアルハンドリングヨーロッパは、RTPプールへの移行後、固形廃棄物を74%削減し、450万ユーロの節約を報告しました。欧州のPPWR(包装および包装廃棄物規則)が2030年までにすべての輸送包装を再利用可能またはリサイクル可能にする目標を設定していることも、規制上の追い風となっています。フォームラップ、シュリンクスリーブ、フィルムは、当日配送の取り扱いに対応するため、より高い耐突き刺し性を持つように進化を続けており、プレミアムな折り畳みカートンは、高級なグラフィックと再生可能な調達の物語を通じて、化粧品や酒類におけるニッチな需要を維持しています。

エンドユーザー産業別: 食品が依然としてリードするも、Eコマースが急速に成長

食品用途は、2025年に二次包装市場規模の33.25%を占めました。これは、バージンまたは高純度リサイクル繊維や多層バリアフィルムを好む厳格な安全基準に支えられています。小売チェーンは、高湿度のブラストチリング後も積み重ね強度を維持するシェルフ・レディ・トレイを要求しており、コンバーターはPFAS(パーフルオロアルキル化合物)を含まない耐水性コーティングを導入し、コンプライアンス期限に対応しています。ポーション管理された冷凍食品は、冷凍庫への積載を迅速化するクラッシュロックカートンから恩恵を受けており、生鮮食品ブランドは、結露を抑えるために農産物グレードのライナーを備えた軽量段ボールクレートを採用しています。

Eコマースおよびロジスティクスセグメントは、小包の量が増加し、完璧な開封体験に対する消費者の期待が高まるにつれて、2031年までに10.05%のCAGRを記録すると予測されています。荷主は、リバースロジスティクスを簡素化する改ざん防止テープや簡単な返品用ティアストリップを求めています。電子機器ブランドは、高価なガジェットを保護するために帯電防止ライナーや成形パルプ製エンドキャップを統合しており、アパレル販売業者は、空隙充填材の必要性をなくすセルフロック式メール便を好んでいます。ヘルスケアおよび医薬品流通業者は、トレーサビリティ義務を遵守するためにシリアル番号付きカートンを採用しており、飲料メーカーは高速缶詰ラインに耐えるラップアラウンドケースに依存しています。パーソナルケアおよび家庭用クリーニング用品のサプライヤーは、シュリンクフィルムを置き換え、小売業者の持続可能性バッジをサポートする成形繊維製マルチパックの試験を加速しています。

地域分析

アジア太平洋地域は、2025年に二次包装市場規模の40.55%を占め、製造業の生産量増加とオンライン小売の浸透深化により、2031年までに11.72%のCAGRを記録すると予測されています。中国の機器サプライヤーは世界のシェアを35%に引き上げ、地域のコンバーターは魅力的な設備投資コストで高速段ボール製造機を導入できるようになりました。インドの包装食品部門は、2020年の320億米ドルから2025年までに550億米ドルに向かっており、保存可能な折り畳みカートンと頑丈な輸送ケースの需要を促進しています。ホーチミン市周辺に集積するベトナムの900社以上の包装企業は、国内Eコマース注文の年間15~20%の成長から恩恵を受けています。

北米では、堅調な小包量と消費財製造の国内回帰が見られ、新規および既存の倉庫におけるロボットケースパッキングセルのアップグレードを促進しています。ウォルマートなどの小売業者は、サプライヤーにポリスチレン製の空隙充填材を紙製クッション材に置き換えるよう促す循環型包装目標を設定しています。対照的に、欧州は板紙の供給過剰に苦しんでおり、2023年には消費量が15.3%減少しましたが、折り畳みカートンとサッククラフトの需要は6.5%の生産量増加で回復力を見せました。

東南アジアは、グローバルな電子機器およびアパレルブランドの生産現地化を促す税制優遇措置に助けられ、2050年までに第4位の経済圏になると予測されています。中東およびアフリカは、インフラ投資とオンライン購入を増やす若年層の消費者層に牽引され、未発達ながらも有望な市場です。規制の相違は顕著であり、EUのPPWRは2030年までに完全なリサイクル可能性を義務付けているのに対し、米国の規制は州によって異なり、カリフォルニア州の使い捨てプラスチック25%削減目標は変化するコンプライアンス環境を生み出しています。多国籍企業は、現地化されたラベリングで微調整できるグローバルに準拠したデザインを採用することでリスクをヘッジしています。

競争環境

業界の統合は依然として激しく、企業は規模の拡大、原材料の交渉力、地理的多様性を追求しています。インターナショナル・ペーパー社によるDSスミス社の72億米ドルでの買収は、軽量段ボールポートフォリオを欧州と北米に拡大しました。スマーフィット・カッパ社はウェストロック社と127億米ドルで合併し、42カ国で統合されたパルプ、紙、箱の事業を活用できるグループを形成しました。アムコア社はベリー・グローバル社を84億米ドルで吸収する計画で、世界最大の樹脂購入者としての地位を確立し、リサイクルコンテンツサプライチェーンに対する比類のない影響力を持つことになります。

中規模のコンバーターは、高グラフィックの小売店向け包装や迅速対応のデジタル印刷サービスに特化することで対抗しています。AI駆動のビジョンシステムは現在、印刷欠陥の99.9%を検出し、クレーム率を削減し、ブランドオーナーとのサプライヤースコアカードを強化しています。ロボットリースによる自動化改修は設備投資の負担を軽減し、独立系企業が小ロットの仕事で競争力を維持できるようにしています。一方、食料品チェーンにおける段ボール回収ループなどの循環経済パートナーシップは、回収された繊維を収益化することで新たな収益源を開拓しています。

競争の焦点は、サプライチェーンの可視性を解き放つスマートパッケージングとデータリッチなラベルへと移行しています。企業は、滞留時間と温度逸脱を記録するNFC埋め込み型RTリターンクレートを試験的に導入し、コールドチェーンのコンプライアンスを強化しています。東南アジアでは、GDPの拡大が地域の加工能力を上回っており、多言語対応のデザインチームと機敏な加工資産を持つ先行企業が、多国籍食品・飲料大手との契約を確保しています。規制への対応能力は、EUのリサイクル可能性テストや米国の拡大生産者責任費用を通じて顧客を導くことができるサプライヤーを差別化する要素となっています。

二次包装業界の主要企業

* International Paper Company

* Stora Enso Oyj

* Packaging Company of America

* Graphic Packaging Holding Co.

* Smurfit Westrock

最近の業界動向

* 2025年4月: モンディ社は、シューマッハ・パッケージング社の西欧資産を6億3,400万ユーロで買収することに合意し、7つの段ボール加工工場と2つのソリッドボード工場を獲得しました。

* 2025年3月: コンスタンティア・フレキシブルズ社は、アルフレックスパックAGの過半数株式を取得し、欧州、トルコ、ポーランド、東南欧州全体でのフォイルパック事業を拡大しました。

* 2025年2月: エバーティス社は、サウスカロライナ州コロンビアに1億米ドルを投じてPET多層フィルム工場を建設し、年間3万トンの生産能力を追加しました。

* 2025年1月: インターナショナル・ペーパー社は、DSスミス社の72億米ドルでの買収を完了し、持続可能な段ボールソリューションのグローバルリーダーを創出しました。

* 2024年8月: パッカ社は、インドのアヨーディヤに世界初の堆肥化可能なフレキシブルパック施設を建設するため、24億4,000万インドルピーを調達し、2025年12月までに生産量を倍増させる予定です。

二次包装市場に関する本レポートは、一次包装製品を保護し、輸送・保管の効率化、流通・取り扱いを容易にする二次包装に焦点を当てています。市場は製品タイプ、エンドユーザー産業、地域別に詳細に分析され、市場規模と予測は米ドル建てで提供されます。

二次包装市場は、2031年までに3,614億6,000万米ドルに達し、予測期間中の年平均成長率(CAGR)は5.08%で拡大する見込みです。製品タイプ別では、段ボール箱が2025年に41.35%のシェアを占め、Eコマース、食品、産業用途での汎用性から市場を牽引しています。地域別では、アジア太平洋地域が製造業の拡大、オンライン小売の普及、競争力のある設備コストを背景に、2031年まで11.72%という最も高いCAGRで成長すると予測されます。

市場の成長を促進する主な要因は、Eコマースの急増による段ボール需要の増加、自動化対応の包装形式への移行、ブランドオーナーによるシェルフレディソリューションへの推進、小売業者によるゼロウェイスト義務化です。また、新興アジア太平洋地域でのオンライン食料品販売の成長や、SKU(最小在庫管理単位)の俊敏性を高めるためのデジタル印刷の採用も重要なドライバーです。

一方で、市場の成長を抑制する要因も存在します。欧州における板紙の供給過剰、再生繊維のコスト変動の激化、プラスチック税に関する不確実性の継続、ロボット改修のための設備投資のハードルなどが挙げられます。

製品タイプに関する分析では、折りたたみカートン、段ボール箱、プラスチッククレートおよびトート、ラップ、フィルムおよびシュリンクスリーブ、リターナブル輸送包装(RTP)が対象です。特にRTPは、循環型ロジスティクスモデルの採用により、2026年から2031年にかけて8.41%のCAGRで増加すると予測されます。デジタル印刷は、オンデマンドのカスタマイズとSKUの俊敏性を可能にし、世界のデジタル包装セグメントは2032年までに価値が倍増すると見込まれます。

本レポートでは、市場の包括的な理解のため、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、および地政学的シナリオが市場に与える影響についても詳細に分析しています。エンドユーザー産業別では、食品、飲料、ヘルスケア・医薬品、家電、パーソナルケア・家庭用品、工業製品、Eコマース・ロジスティクスといった幅広い分野が調査対象です。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域が網羅されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Smurfit Westrock、Packaging Corporation of America (PCA)、Stora Enso Oyj、International Paper Company、Mondi Group、Amcor plc、DS Smith plc、Nippon Paper Industries、Rengo Co. Ltd.など、主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、および最近の動向が含まれます。また、市場の機会と将来の展望として、ホワイトスペースと未充足ニーズの評価、投資分析も提供され、市場の潜在的な成長領域が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースのブームが段ボール需要を促進

- 4.2.2 自動化対応の梱包形式への移行

- 4.2.3 ブランドオーナーによる店頭陳列対応ソリューションの推進

- 4.2.4 小売業者のゼロウェイスト義務化

- 4.2.5 新興APACにおけるオンライン食料品の成長

- 4.2.6 SKUの俊敏性のためのデジタル印刷の採用

- 4.3 市場の阻害要因

- 4.3.1 欧州における板紙の過剰生産能力

- 4.3.2 再生繊維のコスト変動性の高まり

- 4.3.3 プラスチック税の不確実性の継続

- 4.3.4 ロボット改修のための設備投資の障壁

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的シナリオが市場に与える影響

5. 市場規模と成長予測 (金額、10億米ドル)

- 5.1 製品タイプ別

- 5.1.1 折りたたみカートン

- 5.1.2 段ボール箱

- 5.1.3 プラスチッククレートおよびトート

- 5.1.4 ラップ、フィルム、シュリンクスリーブ

- 5.1.5 リターナブル輸送包装 (RTP)

- 5.2 エンドユーザー産業別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 ヘルスケアおよび医薬品

- 5.2.4 家庭用電化製品

- 5.2.5 パーソナルケアおよび家庭用

- 5.2.6 工業製品

- 5.2.7 Eコマースおよびロジスティクス

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スマーフィット・ウェストロック

- 6.4.2 パッケージング・コーポレーション・オブ・アメリカ (PCA)

- 6.4.3 ストラ・エンソ Oyj

- 6.4.4 インターナショナル・ペーパー・カンパニー

- 6.4.5 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.6 ウェストロック・カンパニー

- 6.4.7 シールド・エア・コーポレーション

- 6.4.8 レイノルズ・グループ・ホールディングス

- 6.4.9 モンディ・グループ

- 6.4.10 アムコア plc

- 6.4.11 DS スミス plc

- 6.4.12 ソノコ・プロダクツ・カンパニー

- 6.4.13 フータマキ Oyj

- 6.4.14 クラウン・ホールディングス Inc.

- 6.4.15 ボール・コーポレーション

- 6.4.16 テトラパック

- 6.4.17 プラット・インダストリーズ

- 6.4.18 日本製紙

- 6.4.19 レンゴー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二次包装とは、製品が個々に包装された一次包装(個装)を、複数個まとめて保護し、流通、保管、販売を効率化するために施される包装を指します。これは、製品を直接包む一次包装と、製品を大量に輸送するための三次包装(輸送包装、例えばパレットに積まれたストレッチフィルムなど)の中間に位置する重要な役割を担っています。消費者が店頭で目にする機会が多く、製品のブランドイメージを伝えるマーケティングツールとしての側面も持ち合わせています。

二次包装には多種多様な形態と素材が存在します。代表的なものとしては、紙製のカートンや化粧箱、段ボール箱が挙げられます。これらは、製品を衝撃から保護し、複数個をまとめて陳列しやすい形にするために広く用いられます。また、プラスチックフィルムを用いたシュリンク包装やストレッチ包装も一般的で、製品を密着させて固定し、防塵や防水、改ざん防止の機能も果たします。その他、ブリスターパックや集合袋、トレイ、スリーブなども二次包装の一種であり、製品の特性や販売戦略に応じて最適なものが選択されます。素材としては、段ボールや板紙のほか、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチックフィルム、さらには環境負荷低減の観点からバイオプラスチックやリサイクル素材の利用も進んでいます。

二次包装の主な用途と機能は多岐にわたります。第一に、製品の保護機能です。一次包装された製品を外部からの衝撃、振動、湿気、光などから守り、破損や品質劣化を防ぎます。特に輸送中や保管中のリスクを軽減する上で不可欠です。第二に、集合・バンドル機能です。複数個の製品をまとめることで、取り扱い、輸送、陳列の効率を大幅に向上させます。これにより、物流コストの削減や店舗での品出し作業の簡素化に貢献します。第三に、情報提供機能です。製品名、内容量、成分表示、使用方法、バーコード、製造年月日などの法定表示や、プロモーション情報、ブランドロゴなどを印刷することで、消費者への情報伝達や購買意欲の喚起を促します。第四に、マーケティング機能です。デザイン、色彩、質感を通じてブランドイメージを構築し、店頭での視認性を高め、競合製品との差別化を図る重要な役割を担います。第五に、陳列機能です。ディスプレイカートンやシェルフレディパッケージのように、そのまま店頭に並べられる形態の二次包装は、店舗側の作業負担を軽減し、効率的な商品陳列を可能にします。

二次包装に関連する技術は、包装機械、材料科学、印刷技術、検査技術など多岐にわたります。包装機械の分野では、カートナー、シュリンク包装機、パレタイザー、ラベラーなどが自動化され、生産効率の向上と人件費の削減に貢献しています。特に、AIやロボット技術の導入により、複雑な包装作業や多品種少量生産への対応も可能になりつつあります。材料科学の分野では、軽量化、高強度化、バリア性向上といった機能性向上に加え、環境負荷低減を目指したリサイクル可能な素材、再生可能素材、生分解性素材の開発が活発に進められています。印刷技術では、高精細なグラフィック印刷や特殊加工(エンボス、箔押し、UVコーティングなど)により、二次包装の意匠性を高め、ブランド価値向上に寄与しています。また、可変情報印刷技術の進化により、個別の製品に異なる情報を付与することも可能になっています。検査技術は、品質管理の要であり、異物混入防止、印字検査、重量検査などを通じて製品の安全と品質を保証します。さらに、RFIDやIoT技術の導入により、サプライチェーン全体での製品の追跡可能性(トレーサビリティ)や在庫管理の最適化が進められています。

二次包装の市場背景は、消費財市場の拡大、Eコマースの普及、製品の多様化、ブランド競争の激化といった要因によって成長を続けています。特にEコマースの急速な発展は、輸送中の製品保護の重要性を高め、二次包装の役割を一層強化しています。一方で、環境規制の強化や消費者の環境意識の高まりは、包装業界全体に大きな変革を促しています。プラスチック削減、リサイクル率向上、CO2排出量削減といったサステナビリティへの要求は、二次包装の素材選定や設計に大きな影響を与えています。また、原材料価格の高騰や物流コストの増加は、包装コストの最適化を求める圧力となり、労働力不足は自動化への投資を加速させています。グローバル化と多品種少量生産の進展は、サプライチェーンの複雑化を招き、より柔軟で効率的な包装ソリューションが求められています。

将来の二次包装は、サステナビリティ、スマートパッケージング、Eコマース対応、パーソナライゼーション、そして自動化・省力化が主要なトレンドとなるでしょう。サステナビリティの追求は、リサイクル可能な素材、再生可能素材、生分解性素材への移行をさらに加速させ、包装の軽量化、薄肉化、省資源化が徹底されます。また、リユース可能な包装システムの開発や、包装材のライフサイクル全体での環境負荷低減が重視されるようになります。スマートパッケージングの分野では、IoT技術(RFID、QRコード、センサーなど)の統合が進み、製品の鮮度管理、偽造防止、トレーサビリティの強化、さらには消費者とのインタラクション(AR/VRを活用した情報提供など)が可能になります。Eコマースのさらなる拡大に対応するため、輸送中の衝撃に耐える設計や、消費者が簡単に開封できるイージーオープン機能、そして過剰包装の抑制と環境配慮を両立させたパッケージが求められます。パーソナライゼーションやカスタマイゼーションのニーズに応えるため、デジタル印刷技術の進化により、多品種少量生産や個別の顧客に合わせたデザインの二次包装がより手軽に実現されるでしょう。最後に、労働力不足への対応と生産効率の最大化のため、AIやロボット技術を活用した包装ラインのさらなる高度な自動化・省力化が進展し、未来の二次包装は、より環境に優しく、賢く、そして消費者のニーズに寄り添った形へと進化していくことが期待されます。