シークレット管理ソリューション市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

シークレット管理ソリューション市場レポートは、コンポーネント別(ソフトウェア、サービス)、展開モデル別(オンプレミス、クラウドベース、ハイブリッド)、組織規模別(中小企業、大企業)、エンドユース産業別(BFSI、IT・通信、ヘルスケア・ライフサイエンス、その他)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シークレット管理ソリューション市場の概要

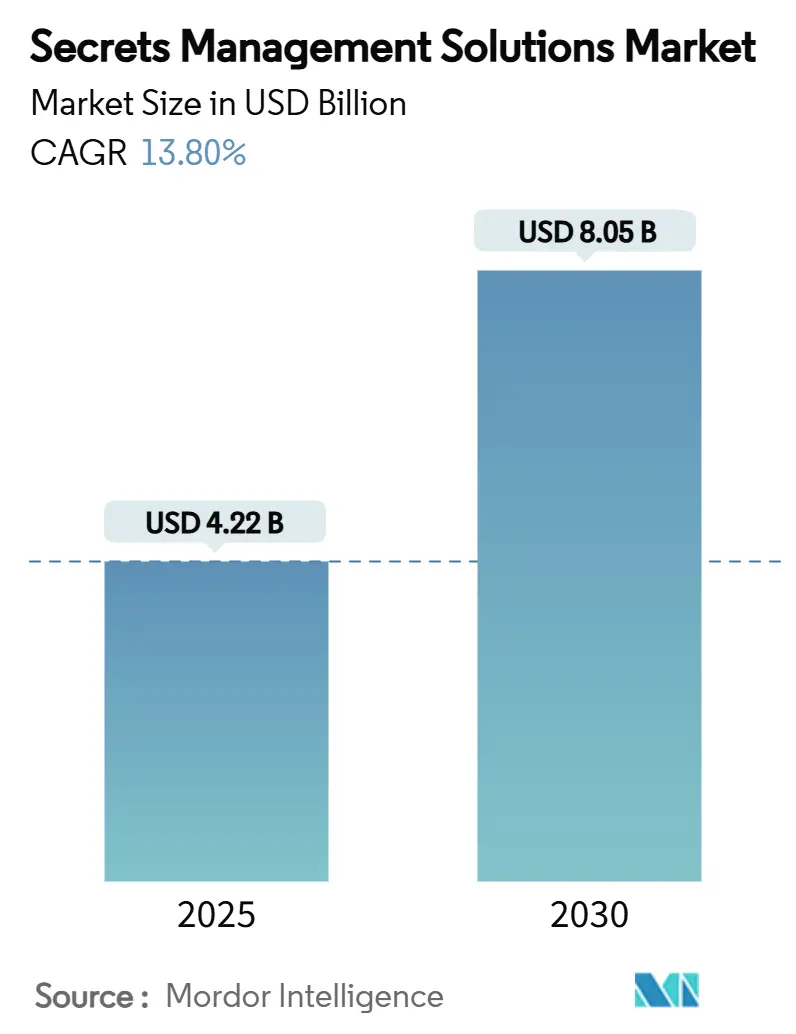

「シークレット管理ソリューション市場」に関するレポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、2025年には42.2億米ドル規模に達し、2030年には80.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.8%と見込まれています。特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の成長要因

市場の成長は、主に以下の要因によって推進されています。

1. DevSecOpsおよびCI/CDパイプラインの普及: 組織がシークレットのオーケストレーションを自動化されたパイプラインに直接統合することで、日々のシークレットリクエスト量が大幅に増加しています。自動化された取得とローテーションにより、手動での認証情報作業が最大80%削減され、エンジニアは製品開発に集中できるようになります。Infrastructure-as-CodeやGitOpsの採用がこの傾向を加速させ、OpenID Connectに基づくシークレットレス設計も登場しています。

2. マルチクラウド導入と集中型ボールトの必要性: アジア太平洋地域の企業の95%が複数のクラウドプロバイダーでワークロードを実行しており、認証情報がサイロ化されている場合、設定のずれやコンプライアンスリスクが増大します。集中型でクラウドに依存しないボールトは、管理されていないボールトの乱立によって生じる40〜60%のコストプレミアムを軽減し、統一されたローテーションポリシーを通じて認証情報ベースの攻撃への露出を減らします。

3. 規制遵守(GDPR、PCI-DSSなど): NIS 2指令により、欧州の企業の89%がシークレットガバナンスに関連するスキルを持つサイバーセキュリティチームを拡大する義務を負っています。PCI-DSSのルールセットは、自動化されたキーローテーションと不変の監査ログを要求しており、これは専用のボールトによってのみ達成可能です。集中型シークレットボールトを使用する医療機関は、コンプライアンス準備時間を最大70%短縮しています。

4. マシンアイデンティティとAPIワークロードの爆発的増加: 非人間アイデンティティはすでにアクセスエンティティの68%を占めており、マイクロサービス、IoT、AIワークロードの成長がこの傾向を加速させています。集中型認証情報ストアは、ハードコードされたシークレットを排除し、定期的なローテーションを強制することで、高度な脅威のリスクを半分に削減します。SPIFFEのような標準は検証可能なワークロードアイデンティティを導入し、パスワードをX.509証明書に置き換えるシークレットレスパターンへと市場を誘導しています。

5. 量子対応暗号化ロードマップ: 将来の量子コンピューティングの脅威に備えるための暗号化技術への投資も、市場の成長を後押ししています。

6. Kubernetesにおけるシークレットレスアーキテクチャの台頭: コンテナ集約型産業において、Kubernetes環境でのシークレットレスアーキテクチャの採用が進んでいます。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. レガシー環境との統合の複雑さ: 数十年前に開発されたアプリケーションに動的なシークレット取得機能を組み込むには、プロジェクト予算の最大70%を消費し、サービス費用がライセンス費用を3倍上回ることもあります。これにより、全体的な導入の勢いが短期的に鈍化しています。

2. エンタープライズプラットフォームの総所有コスト(TCO)の高さ: 10,000ユーザー向けの初年度導入費用は、ライセンス、インフラ、プロフェッショナルサービスを含めると385,000米ドルに達する可能性があります。必要な管理者トレーニングも40〜80時間かかり、中小企業(SME)の導入を妨げる要因となっています。

3. シークレットガバナンスにおけるスキル不足: 特にアジア太平洋地域や新興市場では、シークレットガバナンスに関する専門知識を持つ人材が不足しており、長期的な市場成長の足かせとなっています。

4. プロプライエタリなボールト形式によるベンダーロックインのリスク: マルチクラウド環境を採用する企業にとって、特定のベンダーの独自形式に依存することによるロックインのリスクは懸念材料です。

セグメント分析

* コンポーネント別: ソフトウェアが2024年の市場で70.5%の収益シェアを占め、市場を牽引しています。企業がDevOpsパイプラインとシームレスに統合する統一されたボールト、ローテーション、ポリシーエンジンに集約しているためです。一方、サービスは2030年までに15.4%のCAGRで成長すると予測されており、レガシーシステムのモダナイゼーションやマルチクラウド統合には専門知識が必要であるため、急速な伸びが期待されています。

* 展開モデル別: クラウドベースのソリューションが2024年に56.7%の市場シェアを獲得しました。しかし、ハイブリッド展開は2030年までに15.2%のCAGRで最も速く拡大すると予測されています。これは、組織が分散したフットプリント全体で、レイテンシ、主権データ要件、災害復旧義務のバランスを取ろうとしているためです。

* 組織規模別: 大企業が2024年に市場の71.3%を占めました。これは、より大きな予算と厳格な規制要件に起因します。しかし、中小企業(SME)は、SaaSボールトがエンタープライズグレードの認証情報管理を民主化することで、予測期間中に15.5%の最速CAGRを記録すると予想されています。

* 最終用途産業別: BFSI(銀行、金融サービス、保険)セクターが2024年に28.3%の収益シェアを占め、規制されたデータ環境と高価値ターゲットの重要性を示しています。しかし、政府および公共部門のワークロードは、国家サイバーセキュリティ戦略がデジタルサービス近代化にシークレットガバナンスを組み込むことで、14.9%の最も高いCAGRで成長すると予測されています。

地域分析

* 北米: 2024年に38.4%のシェアで市場をリードしました。これは、成熟したDevOps文化と早期のクラウド導入に牽引されています。米国ではサイバーインシデントに関する開示規則が厳格化されており、企業は自動化されたボールトログ記録と改ざん防止証拠の取得へと向かっています。

* アジア太平洋地域: 2030年までに15.0%のCAGRで最も高い成長を遂げると予測されています。2027年にはサイバーセキュリティ予算が520億米ドルに達すると見込まれており、日本やシンガポールが高コンプライアンスの金融セクターで先進的な導入事例を示しています。中国とインドは大規模なデジタル化イニシアチブを通じて市場規模を拡大しています。

* 欧州: GDPRとNIS 2指令に支えられ、着実な導入が進んでいます。ドイツ、フランス、英国は、厳格なプライバシー法とクラウド効率を両立させるためにハイブリッド展開を優先しています。欧州企業のわずか4%しか量子安全暗号化に予算を割いていないため、ポスト量子対応ボールトのアップグレードには大きな成長余地があります。

競争環境

市場は中程度の断片化状態にありますが、統合が加速しています。CyberArkによる2025年のVenafi買収(15.4億米ドル)は、人間とマシンのアイデンティティ機能を統合し、市場機会を拡大しました。HashiCorpは、TerraformとConsulのエコシステムを活用してDevOps実践者との結びつきを強化しています。Akeylessは、SaaSファーストの統一されたシークレットおよびマシンアイデンティティプラットフォームを先駆けて提供しています。

技術的な差別化は、AI支援の異常検出、シークレットスキャン、ワークロードアイデンティティ発行に集中しています。HashiCorpのHCP Vault Radarは、リポジトリ内のハードコードされた認証情報を自動的に発見し、規制の厳しいDevOpsチームから早期の関心を集めています。ベンチャー資金の流入も続いており、InfisicalはAI時代のワークロード向けオープンソーススタックを強化するために1600万米ドルを調達しました。

ホワイトスペースの機会は、決定論的な産業タイムラインでボールトプロトコルが動作する必要があるOT(Operational Technology)固有のソリューションにあります。IT-OT間の認証情報ニーズをレイテンシを損なうことなく橋渡しできるベンダーは、スマートファクトリーの展開が加速するにつれて、既存の企業を凌駕する可能性があります。競争はボールト容量からオーケストレーションインテリジェンスへと移行しており、複数のシークレット関連機能を単一のコントロールプレーンに集約できるプレーヤーが有利な立場にあります。

主要な市場プレーヤーには、HashiCorp, Inc.、CyberArk Software Ltd.、Delinea Inc.、Akeyless Security Ltd.、BeyondTrust Corporationなどが挙げられます。

最近の業界動向

* 2025年6月:Infisicalがオープンソースプラットフォーム強化のため、Elad Gil主導でシリーズAラウンドで1600万米ドルを調達しました。

* 2025年5月:ThalesがKuppingerColeのエンタープライズシークレット管理リーダーシップコンパスで総合リーダーに選出されました。

* 2025年4月:CyberArkが全環境をカバーするマシンアイデンティティセキュリティソリューションを発表しました。

* 2025年3月:HashiCorpが未管理シークレット発見のためのHCP Vault Radarを導入しました。

* 2025年2月:CyberArkがVenafiを15.4億米ドルで買収完了しました。

* 2024年12月:ThalesがAkeylessを搭載したCipherTrust Enterprise Secrets Managementを発表しました。

このレポートは、「シークレット管理ソリューション市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要企業のプロファイル、そして市場機会と将来の展望に至るまで、広範な情報が網羅されています。

市場規模と成長予測:

シークレット管理ソリューション市場は、2030年までに80.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.8%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* DevOpsおよびCI/CDパイプラインの普及

* マルチクラウド導入と集中型ボールトの必要性

* GDPRやPCI-DSSなどの規制遵守の強化

* マシンアイデンティティとAPIワークロードの爆発的な増加

* 量子対応暗号ロードマップの進展

* Kubernetesにおけるシークレットレスアーキテクチャの台頭

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* レガシー環境との統合の複雑さ

* エンタープライズプラットフォームの高い総所有コスト(TCO)

* シークレットガバナンスにおけるスキル不足

* 独自のボールト形式によるベンダーロックインのリスク

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* コンポーネント別:

* ソフトウェア: ボールトおよびキー管理ソフトウェア、シークレット検出/スキャンツール

* サービス: プロフェッショナルサービス、マネージドサービス

* 展開モデル別:

* オンプレミス、クラウドベース、ハイブリッド。特にハイブリッド展開は、クラウドのスケーラビリティとオンプレミスのデータ主権のバランスを取る企業のニーズに応え、15.2%のCAGRで最も急速に成長すると予測されています。

* 組織規模別:

* 中小企業(SME)、大企業。中小企業は、クラウドネイティブなSaaSボールトと従量課金制により参入コストが低減され、大規模な設備投資なしにコンプライアンス要件を満たし、情報漏洩リスクを低減できるため、投資を加速させています。

* エンドユース産業別:

* BFSI(銀行・金融サービス・保険)、ITおよび通信、ヘルスケアおよびライフサイエンス、政府および公共部門、小売およびEコマース、製造業および産業、その他のエンドユース産業。

* 地域別:

* 北米、南米、欧州、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、サイバーセキュリティ予算の増加と政府主導のデジタルトランスフォーメーションプログラムにより、2030年まで15.0%のCAGRで最も高い成長潜在力を示しています。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、HashiCorp, Inc.、CyberArk Software Ltd.、Delinea Inc.、Akeyless Security Ltd.、BeyondTrust Corporation、Thales DIS CPL USA, Inc.、Keeper Security, Inc.、Doppler Technologies, Inc.、Infisical Inc.、GitGuardian SAS、StrongDM, Inc.、Venafi, Inc.、ARCON TechSolutions Pvt. Ltd.、Zoho Corporation Pvt. Ltd. (ManageEngine)、Teleport Inc.、CloudTruth Inc.、Envkey Inc.、Amazon Web Services, Inc.、Microsoft Corporation、Google LLCなどが挙げられ、それぞれの企業プロファイルが詳細に分析されています。

市場機会と将来の展望:

レポートでは、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会を特定しています。特に、静的な認証情報ストレージへの依存を減らす可能性のある、ワークロードアイデンティティフレームワークに依存する「シークレットレスアーキテクチャ」の出現は、従来のボールトを破壊する技術的シフトとして注目されています。GDPR、PCI-DSS、NIS 2などの規制フレームワークは、自動化されたキーローテーションと監査証跡を要求しており、コンプライアンスのためにシークレット管理プラットフォームが不可欠となっています。

このレポートは、シークレット管理ソリューション市場における現在の動向、課題、機会を理解するための包括的な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DevOpsおよびCI/CDパイプラインの普及

- 4.2.2 マルチクラウドの採用と集中型ボールトの必要性

- 4.2.3 規制遵守(GDPR、PCI-DSSなど)

- 4.2.4 マシンIDとAPIワークロードの爆発的増加

- 4.2.5 量子対応暗号ロードマップ

- 4.2.6 Kubernetesにおけるシークレットレスアーキテクチャの台頭

- 4.3 市場の阻害要因

- 4.3.1 レガシー環境との統合の複雑さ

- 4.3.2 エンタープライズプラットフォームの総所有コストの高さ

- 4.3.3 シークレットガバナンスにおけるスキル不足

- 4.3.4 独自のボールト形式によるベンダーロックインのリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 ボールトおよび鍵管理ソフトウェア

- 5.1.1.2 シークレット検出/スキャンツール

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 最終用途産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 政府および公共部門

- 5.4.5 小売およびEコマース

- 5.4.6 製造業および産業

- 5.4.7 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HashiCorp, Inc.

- 6.4.2 CyberArk Software Ltd.

- 6.4.3 Delinea Inc.

- 6.4.4 Akeyless Security Ltd.

- 6.4.5 BeyondTrust Corporation

- 6.4.6 Thales DIS CPL USA, Inc.

- 6.4.7 Keeper Security, Inc.

- 6.4.8 Doppler Technologies, Inc.

- 6.4.9 Infisical Inc.

- 6.4.10 GitGuardian SAS

- 6.4.11 StrongDM, Inc.

- 6.4.12 Venafi, Inc.

- 6.4.13 ARCON TechSolutions Pvt. Ltd.

- 6.4.14 Zoho Corporation Pvt. Ltd. (ManageEngine)

- 6.4.15 Teleport Inc.

- 6.4.16 CloudTruth Inc.

- 6.4.17 Envkey Inc.

- 6.4.18 Amazon Web Services, Inc.

- 6.4.19 Microsoft Corporation

- 6.4.20 Google LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シークレット管理ソリューションとは、企業や組織が情報システム内で利用する機密情報、すなわち「シークレット」を安全かつ効率的に管理するための一連の技術やプロセスを指します。ここでいうシークレットには、データベースのパスワード、APIキー、SSHキー、証明書、トークン、暗号鍵などが含まれます。これらのシークレットが適切に管理されていない場合、サイバー攻撃による漏洩や不正利用のリスクが高まり、甚大な被害につながる可能性があります。シークレット管理ソリューションの主な目的は、シークレットの生成から保管、配布、利用、そして廃棄に至るまでのライフサイクル全体を自動化し、厳格なアクセス制御と監査機能を提供することで、セキュリティ体制を強化し、コンプライアンス要件を満たすことにあります。

シークレット管理ソリューションにはいくつかの種類があり、それぞれ異なるユースケースや管理対象に特化しています。一つは、特権アカウント管理(PAM: Privileged Access Management)ソリューションです。これは、サーバー、ネットワーク機器、データベース、クラウドサービスなどの管理者アカウントや特権ユーザーのパスワードを集中管理し、定期的な自動ローテーション、ワンタイムパスワードの発行、セッション監視などを行うことで、特権アカウントの悪用リスクを低減します。もう一つは、アプリケーションシークレット管理(ASM: Application Secret Management)ソリューションで、アプリケーションやマイクロサービスが実行時に必要とするAPIキーやデータベース接続情報などを安全に保管し、必要に応じて自動的にアプリケーションに提供します。これにより、シークレットをコード内にハードコーディングしたり、環境変数として平文で保存したりするリスクを排除できます。さらに、クラウドプロバイダが提供するシークレット管理サービス(AWS Secrets Manager、Azure Key Vault、Google Cloud Secret Managerなど)も広く利用されており、クラウドネイティブな環境でのシークレット管理を容易にします。オープンソースのソリューションとしては、HashiCorp Vaultなどが代表的で、柔軟な構成と幅広い連携機能を提供しています。

これらのソリューションは多岐にわたる用途で活用されています。最も顕著なのは、DevOpsやDevSecOpsのプラクティスにおける利用です。CI/CD(継続的インテグレーション/継続的デリバリー)パイプラインにおいて、ビルドやデプロイのプロセスで必要となるシークレットを安全に注入し、開発者が直接シークレットに触れることなく、自動化されたワークフローを構築できます。これにより、開発効率を向上させつつ、セキュリティリスクを最小限に抑えることが可能です。また、クラウド環境やマイクロサービスアーキテクチャの普及に伴い、複数のクラウドサービス間やサービス間の認証情報、APIキーの安全な受け渡しが不可欠となっており、シークレット管理ソリューションがその中心的な役割を担っています。特権アカウント管理の側面では、システム管理者や外部ベンダーが利用する特権アカウントのパスワードを厳重に管理し、アクセス履歴を詳細に記録することで、内部不正や外部からの攻撃に対する防御を強化します。さらに、GDPR、PCI DSS、SOC2などの各種コンプライアンス要件を満たすためにも、シークレットへのアクセス制御、監査証跡の確保は不可欠であり、シークレット管理ソリューションはその基盤となります。

シークレット管理ソリューションは、他の様々なセキュリティ技術やITインフラと密接に連携して機能します。まず、IAM(Identity and Access Management)は、誰がどのようなリソースにアクセスできるかを管理するシステムであり、シークレット管理ソリューションはIAMと連携して、特定のユーザーやサービスプリンシパルのみがシークレットにアクセスできるよう、きめ細やかなアクセス制御を実現します。PKI(Public Key Infrastructure)は、デジタル証明書の生成、管理、失効を行う技術であり、シークレット管理ソリューションは証明書もシークレットの一種として扱い、そのライフサイクルを管理することが可能です。HSM(Hardware Security Module)は、暗号鍵を安全に生成、保管、利用するためのハードウェアデバイスであり、シークレット管理ソリューションのマスターキーをHSMで保護することで、最高レベルのセキュリティを確保できます。SIEM(Security Information and Event Management)は、セキュリティイベントのログを収集・分析するシステムであり、シークレットへのアクセスログや変更ログをSIEMに連携することで、異常なアクセスパターンを検知し、迅速な対応を可能にします。また、Jenkins、GitLab CI、GitHub ActionsなどのCI/CDツールとの連携は、DevOps環境におけるシークレットの自動注入に不可欠です。

市場背景としては、近年、シークレットの漏洩が原因となるサイバー攻撃が急増しており、企業にとってシークレット管理は喫緊の課題となっています。クラウドシフトやデジタルトランスフォーメーション(DX)の加速により、企業が利用するクラウドサービスやアプリケーションの種類が増え、それに伴い管理すべきシークレットの数も爆発的に増加しています。DevOpsやマイクロサービスアーキテクチャの普及は、アプリケーションが扱うシークレットの種類を多様化させ、その管理をより複雑にしています。また、世界的にコンプライアンス要件が厳格化しており、シークレットへのアクセス制御や監査証跡の確保が法的な義務となるケースも増えています。これらの要因が重なり、人手によるシークレット管理の限界が露呈し、自動化された専門的なソリューションへの需要が高まっています。手動でのパスワードローテーションや、開発者がシークレットを直接扱うことによるヒューマンエラーのリスクを排除するためにも、シークレット管理ソリューションの導入は不可欠とされています。

将来の展望として、シークレット管理ソリューションはさらなる進化を遂げると考えられます。AIや機械学習の技術が活用され、シークレットへのアクセスパターンを分析することで、異常な振る舞いをより高精度に検知し、リスク評価を高度化するでしょう。ゼロトラストセキュリティモデルの普及に伴い、シークレットへのアクセスは常に検証され、最小権限の原則が徹底されるようになります。APIエコノミーの拡大は、APIキー管理の重要性を一層高め、より洗練されたAPIキーのライフサイクル管理機能が求められるでしょう。また、将来的な量子コンピュータの脅威に備え、量子耐性暗号への対応も視野に入ってくる可能性があります。導入・運用負荷の軽減を目的としたSaaS型ソリューションの普及も進み、より多くの企業が手軽に高度なシークレット管理を利用できるようになるでしょう。さらに、IoTデバイスの認証情報など、管理対象となるシークレットの種類も広がりを見せ、より広範なデジタル資産のセキュリティを確保する上で、シークレット管理ソリューションは不可欠な存在としてその役割を拡大していくことでしょう。