SDカード市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

セキュアデジタルカード市場レポートは、カードの種類と容量(SD ≤2GB、SDHC 4GB-32GB、SDXC 64GB-2TB、SDUC >2TB)、フォームファクター(フルサイズSD、ミニSD、マイクロSD)、用途(家電製品、自動車、産業用およびOTデバイス、セキュリティおよび監視、医療機器、その他)、流通チャネル(オフライン/小売、オンライン/Eコマース)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュアデジタルカード市場概要

本レポートは、セキュアデジタル(SD)カード市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、カードタイプと容量(SD ≤2GB、SDHC 4GB-32GB、SDXC 64GB-2TB、SDUC >2TB)、フォームファクター(フルサイズSD、MiniSD、MicroSD)、アプリケーション(コンシューマーエレクトロニクス、自動車、産業・OTデバイス、セキュリティ・監視、医療機器、その他)、流通チャネル(オフライン/小売、オンライン/Eコマース)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されます。

市場概要

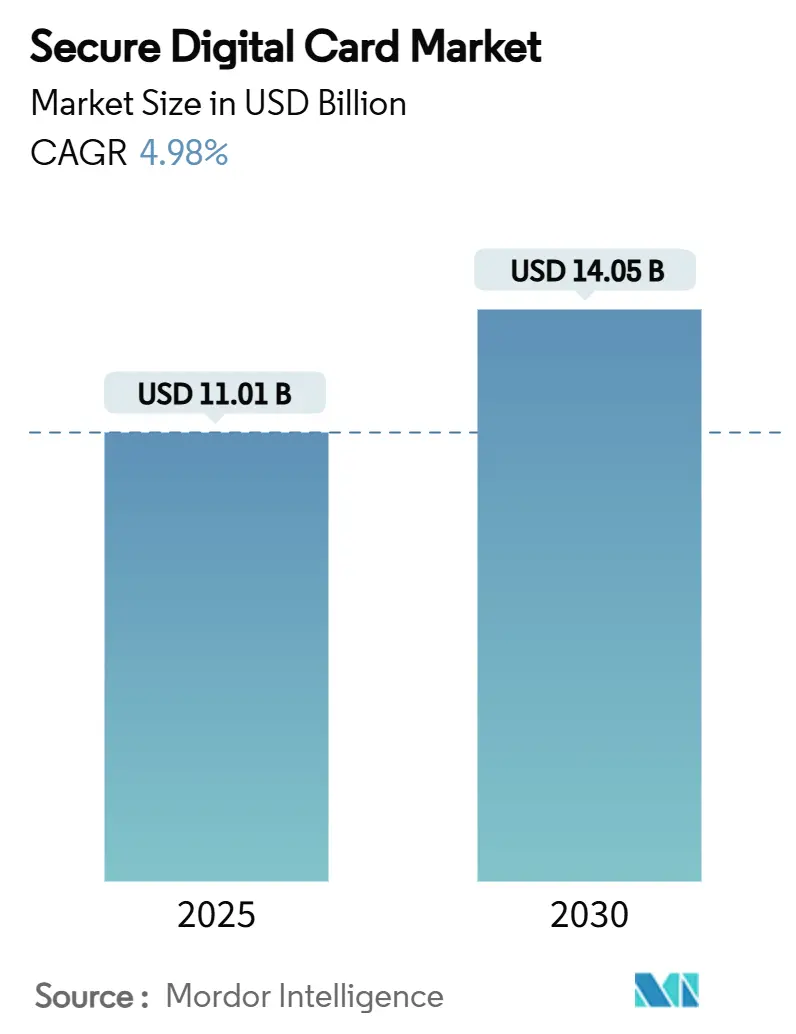

セキュアデジタルカード市場は、2025年に110.1億米ドルに達し、2030年には140.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.98%です。スマートフォン、プロフェッショナルイメージングデバイス、組み込み産業システムからの継続的な需要が市場の成長を支えています。NVMeクラスのSD Expressインターフェースへのアップグレード、8Kコンテンツ制作ワークフローの強化、エッジAIの普及が、より高容量のカード採用を促進しています。かつてはコンシューマーエレクトロニクスが独占していたインターフェース速度のロードマップに、自動車および産業用OEMが影響を与えるようになり、アジアにおける地域的な生産シフトは、競争力のある価格設定を支えるサプライチェーンの効率化をもたらしています。一方で、組み込みUFSモジュールやクラウド中心のストレージモデルが代替圧力を強めていますが、現場で交換可能な高耐久性メディアを必要とするアプリケーションは、SDカード市場に具体的な成長機会をもたらしています。

主要なレポートのポイント

* アプリケーション別: 2024年にはコンシューマーエレクトロニクスがSDカード市場シェアの48.5%を占め、産業・OTデバイスは2030年までに最速の5.7%のCAGRで成長すると予測されています。

* フォームファクター別: 2024年にはmicroSDカードがSDカード市場規模の55.1%を占め、2030年までに5.6%のCAGRで成長すると予測されています。

* カードタイプ別: 2024年にはSDHCがSDカード市場の38.2%のシェアを占め、SDUCカードは予測期間中に5.3%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはオフライン小売がSDカード市場シェアの62.3%を占め、オンライン/Eコマースは2030年までに5.4%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がSDカード市場規模の46.7%を占め、2030年までに5.2%のCAGRで成長すると予測されています。

グローバルセキュアデジタルカード市場のトレンドと洞察

促進要因

1. 高解像度イメージングデバイスの出荷増加: プロフェッショナルなミラーレスカメラやシネマグレードのリグは、SD XC/UC互換性を優先するデュアルスロットデザインで出荷されています。8K RAW映像の生成は膨大なデータ量となり、高容量かつ高速なカードが不可欠です。Western Digitalの4TB SDUCプロトタイプは、このストレージ需要の増加を裏付けており、主要なカメラOEMもコスト効率の高い冗長性のためにSDメディアへの継続的な依存を表明しています。アクションカメラブランドも高ビットレートの4K120キャプチャを標準とし、UHS-I U3カードを必須アクセサリーとしてバンドルしており、SDカード市場は主流のコンテンツ制作トレンドと密接に結びついています。

2. スマートフォン買い替えサイクルと高容量カードへの需要: グローバルな携帯電話の買い替えサイクルが平均3~4年となり、ミッドレンジおよびエントリーレベルのAndroidデバイスユーザーは、システムアップデート、4Kビデオライブラリ、オフラインエンターテイメントファイルの蓄積に対応するため、拡張可能なストレージに依存しています。Samsungの1TB UHS-I microSDの発売は、このような潜在的な需要に応え、ハンドセットの残存寿命を延ばす費用対効果の高い容量拡張を提供しています。写真補正から大規模言語モデル推論まで、オンデバイスAI機能はデータをローカルにキャッシュし、ストレージ利用率をはんだ付けされたNANDの上限まで押し上げています。

3. 車載インフォテインメントおよびADASデータロギング要件: 試作段階の自動運転車は1日あたり30TBものデータを記録し、-40°Cから85°Cで動作するAEC-Q100認定のSDカードの採用を促進しています。欧州の規制では、自動運転コンプライアンスのために車載データストレージシステムが義務付けられており、リムーバブルメディアがソフトウェア定義車のサービス可能なモジュールとして定着しています。インフォテインメントシステムは、高解像度ナビゲーションタイルやパーソナライズされたメディアライブラリをmicroSDにオフロードし、コンテンツ更新をヘッドユニットのファームウェアサイクルから切り離しています。ティア1サプライヤーは、OTAマップ更新や現場でのサービスを簡素化するため、はんだ付けソリューションよりもSDフォームファクターを選択しており、車載グレードカードの長期的な出荷を創出しています。2027年以降にレベル3およびレベル4の展開が拡大するにつれて、SDカード市場は耐久性のある高マージンの自動車需要層から恩恵を受けるでしょう。

4. リムーバブルローカルストレージを必要とするIoT/エッジデバイス: 工場フロアのコントローラー、スマートメーター、産業用ゲートウェイは、30kプログラム/消去サイクルを超える高耐久性メディアを必要とする周期的なワークロードを生成します。ATPのようなベンダーは1920TBWのmicroSD範囲を指定しており、システムインテグレーターが求める耐久性レベルを示しています。エッジ推論ユニットは、帯域幅コストを削減するためにAIモデルをローカルにキャッシュし、監視カメラはEUおよびアジアの一部地域におけるデータ主権法規を満たすためにエッジストレージを採用しています。-40°Cから85°Cの動作に対応する堅牢なmicroSD製品は、これらの環境をサポートし、ホットスワップメンテナンス要件を満たします。産業のデジタル化が進むにつれて、各新しいエッジノードは事実上リムーバブルなミニデータストアを組み込み、SDカード市場はIndustry 4.0の勢いと連携し続けています。

5. NVMeクラスの速度を可能にするSD Expressインターフェース: SD Expressは、PCIe Gen 3 x1レーンで最大985 MB/sの速度を提供し、AIワークロードや高帯域幅アプリケーションにNVMeクラスのパフォーマンスをもたらします。これにより、SDカードは高性能ストレージソリューションとしての地位を再確立し、特に北米とアジア太平洋地域のテクノロジーセンターで採用が進んでいます。

6. 小型衛星コンステレーション向け耐放射線カードの需要増加: 航空宇宙分野では、小型衛星コンステレーションの増加に伴い、耐放射線性のSDカードの需要が高まっています。これは、北米、ヨーロッパ、そしてアジア太平洋地域で新たな市場機会を創出しています。

抑制要因

1. クラウドストレージサービスへの移行: マルチメディアのバックアップから共同編集まで、主流のコンシューマーワークフローは、モバイルオペレーティングシステムにバンドルされたクラウドファーストモデルに傾倒しています。フラッグシップハンドセットにおけるmicroSDスロットの減少は、サブスクリプション指向の収益に対するOEMの嗜好を示しており、小売カードの需要を希薄化させています。コンテンツストリーミングプラットフォームは、特にダウンリンク速度が200Mbpsを超える5G市場において、ローカルメディアの蓄積インセンティブをさらに低下させています。しかし、アップロードコストの感度、データ主権ポリシー、および地方でのカバレッジの不均一性は、新興市場や産業シナリオにおけるクラウド代替を制限しています。

2. 組み込みUFSおよびはんだ付けeMMCの普及: UFS 4.0モジュールは、600MB/sを超えるシーケンシャルリードと、SD Express 7.1カードよりも著しく低いレイテンシーを提供します。そのため、スマートフォンやラップトップメーカーは、薄型デザインと強化された侵入保護等級を実現するために、高密度NANDを直接ロジックボードにはんだ付けしています。ロイヤリティフリーのライセンスとコントローラー統合により、部品表コストが削減され、OEMは現在のSDカードを超える帯域幅の数値を宣伝できます。しかし、この代替は、ホットスワップの利便性とサービス寿命の優先順位がリムーバブルストレージの実現可能性を維持するカメラ、車両、産業用コントローラーではそれほど顕著ではありません。

3. 地政学的緊張によるNANDサプライチェーンの変動: NANDサプライチェーンは、地政学的緊張の影響を受けやすく、特にアジア太平洋地域の製造業に深刻な影響を与え、市場の安定性に不確実性をもたらしています。

4. E-waste規制によるOEMの非リムーバブルストレージへの移行: ヨーロッパを中心に、E-waste(電子廃棄物)規制が強化されており、OEMは非リムーバブルストレージの採用を検討する傾向にあります。これは、デバイスレベルでのE-waste削減を目的としていますが、SDカード市場にとっては長期的な抑制要因となる可能性があります。

セグメント分析

1. カードタイプと容量別:

* SDHCは2024年に38.2%のSDカード市場シェアを維持し、4GB~32GBの容量と主流デバイスのサポートを両立させています。

* プロフェッショナルグレードのSDUCは、まだ初期段階ですが、シネマクルーやAIエッジレコーダーに対応するプロトタイプ4TBの発売を背景に、2030年までに5.3%のCAGRで成長しています。SDHCに付随するSDカード市場規模は、スマートフォンが4Kコンテンツをネイティブにストリーミングし、エッジIIoTエンドポイントがより大きなデータバッファを要求するにつれて、横ばいになると予測されています。対照的に、SDUCの採用は、きめ細かなセンサーキャプチャと長期的なフィールド展開を必要とするワークフローを将来にわたって保証する128TBの上限から恩恵を受けています。

* SDXCは64GB~2TBのワークロードに対応する過渡期の主力製品ですが、価格浸食により、ホストコントローラーのファームウェアアップデートが成熟すれば、プロフェッショナルバイヤーはSDUCに移行すると予想されます。

* 2026年以降に出荷されるホストデバイスは、SDUCメディアとPCIe Gen 4リンクをネゴシエートするSD Expressコントローラーを統合する可能性が高く、SDカード市場全体の平均販売価格(ASP)を上昇させるでしょう。NAND層のスケーリングとコントローラーの準備状況を同期できるメーカーは、SDUCエコシステムが拡大するにつれて、先行者利益を獲得する立場にあります。

2. フォームファクター別:

* microSDは2024年にSDカード市場シェアの55.1%を占め、5.6%のCAGRで拡大すると予測されており、限られた設計エンベロープ向けの事実上のリムーバブルストレージとしての地位を確立しています。自動車のヘッドユニット、監視ドーム、ハンドヘルドコンソールはすべて、最適化されたPCB接点とヒートスプレッダーラベリングによりmicroSDパッケージが収容できる熱エンベロープを報告しています。

* フルサイズSDカードは、大型コネクタが挿入耐久性と高い書き込みサイクル上限を保証する放送用カメラや堅牢なラップトップで足場を維持しています。

* MiniSDの出荷はレガシー化しつつあり、SDカード業界への収益貢献はごくわずかです。

* microSDの容量リーダーシップは、ベンダーが321層3D NANDスタックに移行するにつれて、2027年までに2TBの壁を突破する予定であり、モバイルゲーミングやドローンビデオ撮影のエコシステムが大量のデータをローカルに保存できるようになります。PCIe Gen 3 x1レーンで最大985 MB/sを提供するSD Expressシグナリングにより、今後のmicroSD Expressカードは、はんだ付けされたNVMeドライブとの性能差を縮め、ASPを維持し、SDカード市場の高性能ニッチへの浸透を深めています。

3. アプリケーション別:

* コンシューマーエレクトロニクスは依然としてSDカード市場規模の48.5%を支えていますが、フラッグシップスマートフォンがカードスロットを廃止するにつれて成長は鈍化しています。

* 産業・OTデバイスは、スマートファクトリー設備全体でプラグアンドプレイメンテナンスモデルを活用することで、2030年までに5.7%のCAGRを記録しています。

* 自動車は並行して成長要因であり、ADASイベントデータレコーダーは規制監査証跡のためにリムーバブルメディアを指定しています。

* 駐車場や公共安全グリッドの監視カメラは、高耐久性産業用SKUに報いる連続書き込みワークロードを推進し、SDカード市場を拡大しています。

* ポータブル超音波スキャナーなどの医療機器は、患者データ分離のためにSDカードを使用しており、このセグメントの多様なコンプライアンス主導の需要クラスターを浮き彫りにしています。

* 将来的には、航空宇宙および小型衛星コンステレーションは、耐放射線性のSDスタックに移行し、漸進的ではあるが高マージンのボリュームを提供します。産業用温度グレードとITARライト輸出管理の両方で製品を認定するベンダーは、宇宙ベースのエッジコンピューティングが普及するにつれて、不均衡なシェアを獲得する立場にあります。

4. 流通チャネル別:

* オフライン小売業者は、カメラやスマートフォンのカウンターでのPOSアタッチメント率のおかげで、2024年にSDカード市場シェアの62.3%を維持しました。実店舗の存在は、現場での撮影中に即座の交換を必要とするプロフェッショナルユーザーにも安心感を与えます。

* しかし、5.4%のCAGRで成長しているオンラインチャネルは、大手量販店ではめったに在庫されないSKUを集約することで、プロフェッショナルおよび産業用調達量を吸い上げています。Eコマースのリストには、耐久性評価、SMARTのような健康指標、詳細なファームウェア改訂ノートが掲載されており、情報非対称性を減らし、技術的なバイヤーを力づけています。

* 監視オペレーター向けのサブスクリプションベースの補充モデルや、IIoTインテグレーター向けの自動再注文ダッシュボードは、予測可能な収益源を支え、小売業者が専門的なSKUをアップセルできるようにしています。その結果、オンライン販売業者は、今世紀末までに実店舗との販売量ギャップを縮め、SDカード市場全体の流通マージン構造を再調整するでしょう。

地域分析

1. アジア太平洋: SDカード市場シェアの46.7%は、韓国、日本、中国本土にわたる垂直統合されたメモリサプライチェーンに根ざしています。地域のスマートフォン組立クラスターと堅調な自動車エレクトロニクス構築が相まって、年間出荷量は堅実な5.2%のCAGR軌道に乗っています。国内のメモリ企業は300mmファブでの容量スケーリングを強化し、地政学的な貿易措置から緩衝し、現地での下流カード組立を保証しています。インドの携帯電話生産インセンティブが勢いを増すにつれて、ティア2およびティア3都市でのmicroSDアタッチメント率は、地域のユニット需要を押し上げ続けています。

2. 北米: プロフェッショナルイメージング、自動運転車テストフリート、高信頼性産業制御システムに支えられた高マージン市場です。ADASデータ合法性への重点は、車載グレードSDメディアの顕著な採用を促進しています。クラウドデータセンターオペレーターも、OPEX最適化のためにラック規模サーバーでSDカードをブートメディアとして展開しており、大陸全体のSDカード市場を支えるユースケースの幅を広げています。

3. ヨーロッパ: Industry 4.0の改修と、修理可能なエレクトロニクスを支持する規制義務を背景に、安定したユニット需要を記録しています。2027年以降に販売されるスマートフォンやタブレットでは、交換可能なストレージコンポーネントを規定するエコデザイン指令が、SD拡張スロットを間接的に保護しています。この地域の防衛および航空宇宙セクターは、耐放射線性のSDカードバリアントのニッチなボリュームを育成しており、スマートシティの交通監視展開が市場露出をさらに広げています。

競争環境

Samsung、Western Digital、Kingstonは、NAND製造とカード組立事業を密接に連携させることで、SDカード市場の過半数のシェアを共同で支配しています。垂直統合はコストリーダーシップとファームウェアの俊敏性をサポートし、プレミアムASPを誇るSD Express製品ラインへの迅速な移行を可能にしています。Western Digitalの独立したフラッシュ事業体は、独自のコントローラーIPを活用して8TB SDUCプロトタイプを発売し、容量上限における思想的リーダーシップを強化しています。Samsungは、800MB/sのSD Express性能と堅牢な環境仕様を組み合わせることで、モバイルおよび自動車ポートフォリオを横断し、クロスセグメントの相乗効果を獲得しています。

Team GroupやSilicon Powerなどのセカンドティアプレイヤーは、ゲーミングハンドヘルド向けに調整されたアプリケーション固有のファームウェアを通じて差別化を図っており、ATPやKingstonは超高耐久性と拡張温度動作に焦点を当てた産業用ニッチ市場を開拓しています。3D Plusなどの宇宙グレードイノベーターは、積層ダイシールドとECCハーデニングを使用して小型衛星ペイロードをターゲットにしており、主流のASP浸食の影響を受けないセグメントです。

戦略的に、リーダーは生容量の増加よりもインターフェースの進歩を優先しています。SD ExpressはNVMeトランスポートをリムーバブルメディアにもたらし、UFSの速度優位性を中和し、SDカード業界がプレミアムデバイスセグメントに再参入できるようにしています。同時に、企業の持続可能性へのコミットメントは循環型経済設計を奨励し、デバイスレベルのE-waste削減における現場で交換可能なSDカードの役割を高めています。したがって、競争上の駆け引きは、単なるギガバイトあたりの価格設定だけでなく、耐久性、熱特性、および専門的なコンプライアンス認証を中心に展開されています。

セキュアデジタルカード業界の主要企業

* Samsung Electronics Co., Ltd.

* Western Digital (SanDisk)

* Kingston Technology Corp.

* Kioxia Holdings Corp.

* Micron Technology, Inc.

最近の業界動向

* 2025年7月: Team Groupは、Nintendo Switch 2のワークフロー向けに調整された、800MB/sの読み取り速度と700MB/sの書き込み速度を持つAPEX SD7.1 microSD Expressカードをリリースしました。

* 2025年7月: Silicon Powerは、PCIe 3.0シグナリングとUHS-Iフォールバックを組み合わせたHypera microSDXC Expressカードを発表し、ハンドヘルドゲーミングセグメントに対応しました。

* 2025年7月: YMTCは、国内ツールと321層生産ラインを通じて、2026年後半までにグローバルNANDシェアの15%を確保する計画を詳述しました。

* 2025年6月: ADATAは、次世代ゲーミングコンソールに焦点を当て、800MB/sのPremier Extreme microSD Express 7.1カードを発表しました。

本レポートは、セキュアデジタルカード市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

2025年の市場規模は110.1億米ドルと推定されており、2030年までに年平均成長率(CAGR)4.98%で成長し、140.5億米ドルに達すると予測されています。

市場の成長を牽引する主要因としては、高解像度イメージングデバイスの出荷増加、スマートフォン買い替えサイクルにおける高容量カードへの需要、車載インフォテインメントおよびADAS(先進運転支援システム)におけるデータロギング要件の拡大が挙げられます。また、IoT/エッジデバイスにおけるリムーバブルなローカルストレージの必要性、NVMeクラスの速度をAIワークロードにもたらすSD Expressインターフェースの登場、小型衛星コンステレーション向け耐放射線カードの需要増加も重要な推進力となっています。特にSD Expressは、最大1.6 GB/sのNVMeクラスの速度を提供することで、組み込みUFSとの性能差を縮め、オンデバイスAIワークロードを可能にし、リムーバブルストレージのプレミアム価格帯を維持すると見られています。

一方で、市場の成長を抑制する要因も存在します。クラウドストレージサービスへの移行、組み込みUFSやはんだ付けされたeMMCの普及、地政学的緊張によるNANDサプライチェーンの不安定性、そしてE-waste規制によるOEMの非リムーバブルストレージへの移行などが挙げられます。しかし、SDカードは、断続的な接続環境下でのデータ整合性確保や、クラウドだけでは満たせない規制監査要件を満たすために、産業用、車載用、エッジAI展開において、現場で交換可能な高耐久性ローカルメディアとして依然として重要であると強調されています。

レポートでは、カードの種類と容量(SD、SDHC、SDXC、SDUC)、フォームファクター(フルサイズSD、miniSD、microSD)、アプリケーション(家電、自動車、産業・OTデバイス、セキュリティ・監視、医療機器など)、流通チャネル(オフライン/小売、オンライン/Eコマース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

特に、アプリケーション別では産業用およびOT(オペレーショナルテクノロジー)デバイスが最も速い成長(2030年までCAGR 5.7%)を遂げると予測されています。フォームファクター別では、コンパクトなサイズがスマートフォン、車載インフォテインメントシステム、スペースに制約のある産業用IoTデバイスに適しているため、microSDが市場シェアの55.1%を占め、主導的な地位を確立しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Samsung Electronics Co., Ltd.、Western Digital (SanDisk)、Kingston Technology Corp.などが挙げられ、これらは垂直統合されたNAND生産を通じて市場を支配しています。また、Team Group Inc.、Silicon Power Computer and Communications Inc.、ATPなどの専門ブランドは、ゲーミングや産業用耐久性といったニッチ市場に注力しています。レポートでは、これら主要19社の企業プロファイルも提供されています。

最後に、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高解像度イメージングデバイスの出荷増加

- 4.2.2 スマートフォンの買い替えサイクルが高容量カードを優遇

- 4.2.3 車載インフォテインメントおよびADASのデータロギング要件

- 4.2.4 取り外し可能なローカルストレージを必要とするIoT/エッジデバイス

- 4.2.5 AIワークロード向けにNVMeクラスの速度を可能にするSD Expressインターフェース

- 4.2.6 小型衛星コンステレーション向け耐放射線カードの需要増加

- 4.3 市場の阻害要因

- 4.3.1 クラウドストレージサービスへの移行

- 4.3.2 組み込みUFSおよびはんだ付けeMMCの普及

- 4.3.3 地政学的緊張下でのNANDサプライチェーンの変動

- 4.3.4 E-waste規制によるOEMの非リムーバブルストレージへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 カードの種類と容量別

- 5.1.1 SD (2 GB以下)

- 5.1.2 SDHC (4 GB~32 GB)

- 5.1.3 SDXC (64 GB~2 TB)

- 5.1.4 SDUC (2 TB超)

- 5.2 フォームファクター別

- 5.2.1 フルサイズSD

- 5.2.2 miniSD

- 5.2.3 microSD

- 5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車

- 5.3.3 産業用およびOTデバイス

- 5.3.4 セキュリティおよび監視

- 5.3.5 医療機器

- 5.3.6 その他

- 5.4 流通チャネル別

- 5.4.1 オフライン/小売

- 5.4.2 オンライン/Eコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 Western Digital — SanDisk

- 6.4.3 Kingston Technology Corp.

- 6.4.4 Kioxia Holdings Corp.

- 6.4.5 Micron Technology, Inc.

- 6.4.6 Sony Group Corp.

- 6.4.7 Panasonic Holdings Corp.

- 6.4.8 Lexar (Longsys)

- 6.4.9 Transcend Information Inc.

- 6.4.10 ADATA Technology Co., Ltd.

- 6.4.11 PNY Technologies Inc.

- 6.4.12 Verbatim (Mitsubishi Chemical Media)

- 6.4.13 Delkin Devices Inc.

- 6.4.14 Patriot Memory

- 6.4.15 Team Group Inc.

- 6.4.16 Silicon Power Computer and Communications Inc.

- 6.4.17 Netac Technology Co., Ltd.

- 6.4.18 Integral Memory plc

- 6.4.19 Hama GmbH and Co KG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

SDカードは、デジタルカメラ、スマートフォン、パソコン、ゲーム機など、多岐にわたる電子機器で利用される小型のフラッシュメモリカードです。その名称は「Secure Digital」の略であり、データを安全に保存し、持ち運び、機器間で共有することを目的として開発されました。2000年にサンディスク、パナソニック、東芝の3社によって共同開発され、以来、その小型軽量性、堅牢性、そして高い互換性から、デジタルデータ保存のデファクトスタンダードの一つとして広く普及しています。非揮発性メモリであるため、電源が供給されなくてもデータが保持される特性を持ち、写真、動画、音楽、文書ファイルなど、あらゆる種類のデジタルデータを保存するのに適しています。

SDカードには、物理的なサイズと容量規格によっていくつかの種類が存在します。物理的なサイズでは、最も一般的な「標準SDカード」、かつて携帯電話などで利用された小型の「miniSDカード」、そして現在スマートフォン、タブレット、ドローン、アクションカメラなどで最も広く普及している極小サイズの「microSDカード」があります。miniSDカードは現在ではほとんど使われなくなりましたが、microSDカードは、その小ささゆえに多くのモバイルデバイスに採用され、内部ストレージの拡張やデータ持ち運びの手段として不可欠な存在となっています。

容量規格においては、初期の「SDカード(SDSC: Secure Digital Standard Capacity)」が最大2GBまでの容量をサポートしていました。その後、より大容量のニーズに応えるため、「SDHCカード(Secure Digital High Capacity)」が登場し、4GBから32GBまでの容量に対応しました。SDHCカードはFAT32ファイルシステムを採用しており、従来のSDカードとは異なるため、対応する機器でのみ使用可能です。さらに大容量化が進み、64GBから2TBまでの容量をサポートする「SDXCカード(Secure Digital eXtended Capacity)」が開発されました。SDXCカードはexFATファイルシステムを採用しており、2TBを超える単一ファイルの保存も可能となり、高画質動画の撮影などにも対応します。そして、最新の規格として「SDUCカード(Secure Digital Ultra Capacity)」が発表されており、最大128TBという途方もない容量をサポートする予定ですが、こちらはまだ市場への普及はこれからです。これらの容量規格は、それぞれ対応する機器が異なるため、購入時には使用する機器がどの規格に対応しているかを確認することが重要です。

SDカードの用途は非常に広範です。デジタルカメラ、特に一眼レフカメラやミラーレスカメラでは、高解像度の写真や4K/8K動画の記録に不可欠です。高速な連写や大容量の動画データをスムーズに保存するためには、高速な書き込み速度を持つSDカードが求められます。スマートフォンやタブレットでは、microSDカードが内部ストレージの拡張に利用され、写真、動画、アプリのデータなどを保存するのに役立ちます。ドローンやアクションカメラでは、空撮映像や高精細なアクションシーンの記録に用いられ、カーナビゲーションシステムでは地図データや音楽・動画ファイルの保存に利用されます。また、Nintendo Switchなどの携帯ゲーム機では、ゲームソフトのダウンロードデータやセーブデータの保存にmicroSDカードが使われています。その他にも、監視カメラ、ドライブレコーダー、ポータブルオーディオプレーヤー、さらには産業機器や医療機器など、多種多様な分野でSDカードはその利便性を発揮しています。

SDカードの性能を決定する関連技術も多岐にわたります。まず、ファイルシステムは、SDカードの容量規格と密接に関連しています。SDカードはFAT16、SDHCカードはFAT32、SDXCカードとSDUCカードはexFATを採用しており、特にexFATは2TBを超える大容量ファイルや高速アクセスに対応するために開発されました。次に、速度規格はSDカードの性能を示す重要な指標です。最低書き込み速度を保証する「スピードクラス(Class 2, 4, 6, 10)」、バスインターフェースの速度を向上させた「UHSスピードクラス(UHS-I, UHS-II, UHS-III)」、そして4K/8K動画撮影に特化した「ビデオスピードクラス(V6, V10, V30, V60, V90)」があります。UHS-IIおよびUHS-IIIは、追加のピン列を持つことで、より高速なデータ転送を実現しています。さらに、スマートフォンなどでアプリを快適に動作させるためのランダムアクセス性能を示す「アプリケーションパフォーマンスクラス(A1, A2)」も登場しています。これらの速度規格は、使用する機器や用途に応じて適切なものを選ぶ必要があります。また、SDカードには物理的な書き込み保護スイッチが備わっており、誤ってデータを消去したり上書きしたりするのを防ぐことができます。著作権保護技術(CPRMなど)も組み込まれており、デジタルコンテンツの不正コピー防止にも貢献しています。さらに、多くのSDカードは、防水、耐衝撃、耐X線、耐温度変化といった耐久性を備えており、過酷な環境下でも安心して使用できるよう設計されています。

SDカードの市場背景を見ると、2000年代初頭に登場して以来、メモリースティックやxDピクチャーカードといった競合規格との競争を勝ち抜き、デジタルカメラ市場を中心にデファクトスタンダードの地位を確立しました。その後、スマートフォンの普及とともにmicroSDカードが爆発的に広がり、市場規模は拡大の一途を辿りました。しかし、近年では、スマートフォンの内蔵ストレージ(eMMCやUFSなど)の大容量化・高性能化、そしてクラウドストレージサービスの普及により、SDカードの需要は一部で変化を見せています。特にハイエンドスマートフォンでは、SDカードスロットが廃止される傾向も見られます。一方で、プロフェッショナル向けの高速メディアとしてCFexpressカードなどが登場し、SDカードとは異なる市場を形成しています。それでもなお、SDカードは小型、軽量、汎用性、そしてコストパフォーマンスの高さという強みを持っており、デジタルカメラ、ドローン、ゲーム機、カーナビゲーションシステムなど、特定の用途においては依然として不可欠な存在です。

SDカードの将来展望としては、さらなる大容量化と高速化が期待されます。SDUC規格の普及により、テラバイト級の容量が一般化し、8K動画やVRコンテンツといった超大容量データの保存がより容易になるでしょう。高速化の面では、UHS-IIIの普及や、将来的な新規格の登場により、データ転送速度はさらに向上し、より高精細な映像コンテンツのリアルタイム処理や、AI・IoTデバイスにおけるエッジコンピューティングでのデータ保存・処理能力の向上が見込まれます。また、産業用途や車載用途など、より高い耐久性と信頼性が求められる分野での需要は継続的に増加すると考えられます。防水、耐衝撃、耐温度変化といった耐久性能はさらに進化し、過酷な環境下での安定稼働を支えるでしょう。一方で、内蔵ストレージやクラウドストレージとの差別化、そして偽造品の流通といった課題も存在します。しかし、SDカードはその汎用性と利便性から、今後も特定のニッチ市場や専門的な用途において、重要なデータ保存媒体としての地位を維持し、進化を続けていくことが期待されます。特に、高画質動画撮影、産業用データロギング、エッジAIデバイスなど、特定のニーズに応える形で、より専門的かつ高性能な製品が開発されていくことでしょう。