防犯カメラ市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

監視カメラ市場レポートは、テクノロジー(アナログ、IP、ワイヤレス、ハイブリッド)、カメラのフォームファクター(バレット型、ドーム型、PTZ型、ボックス型など)、解像度(標準画質、HDなど)、設置場所(屋内、屋外など)、接続性/電源(有線、Wi-Fi、セルラー)、エンドユーザー産業(銀行、運輸など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

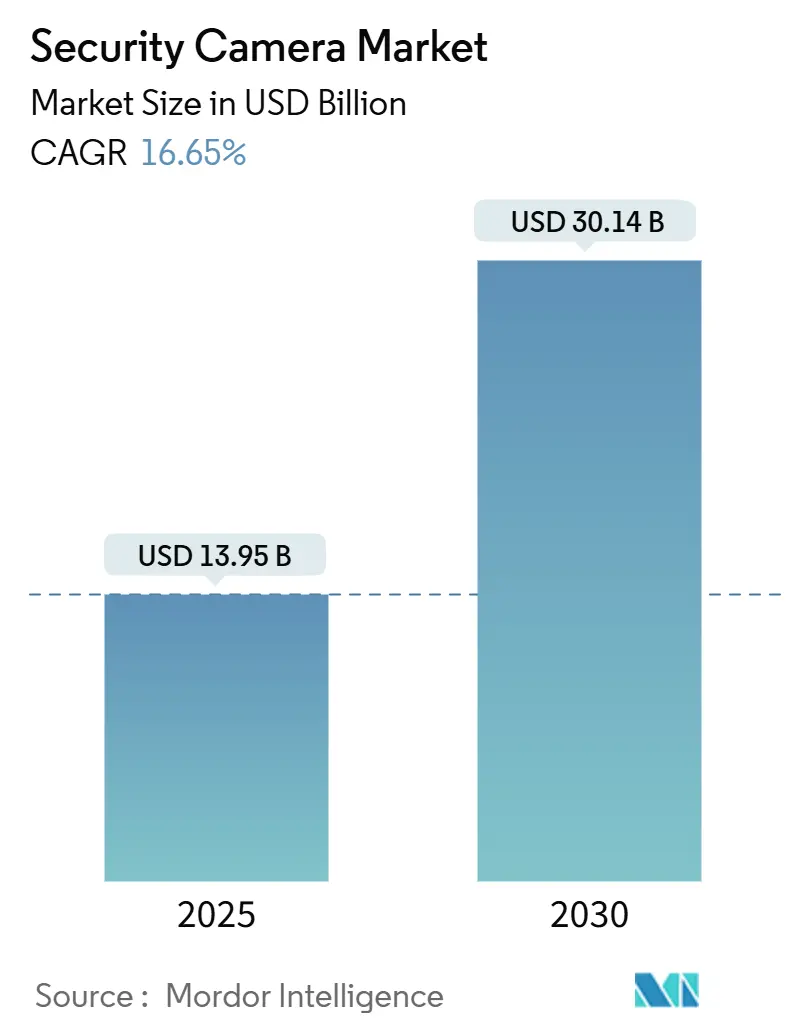

セキュリティカメラ市場は、2025年には139.5億米ドルに達し、2030年には301.4億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.65%と非常に堅調な成長が見込まれています。この力強い成長は、政府によるアナログシステムからIPインフラへの移行義務化、サイバーレジリエンスに関する規制の強化、そして監視エコシステム全体における人工知能(AI)統合の加速によって牽引されています。

Video Surveillance as a Service(VSaaS)への移行は、中小企業がエンタープライズグレードの分析機能にアクセスする機会を広げています。また、中東およびアジア太平洋地域では、スマートシティの巨大な予算がマルチセンサー設備の導入に充てられています。4Kイメージセンサーのサプライチェーン制約や、NDAA(米国国防権限法)に起因する国内回帰の動きは、準拠ベンダーの価格決定力を高め、マージン拡大の可能性と同時に展開の遅延も生み出しています。耐破壊性ドーム型カメラから統合型ドアベルユニットに至るまで、フォームファクターの革新が用途適合性を広げ続け、セキュリティカメラ市場全体の販売量増加を後押ししています。

地域別に見ると、アジア太平洋地域が2024年に市場最大のシェア(42.5%)を占めており、中東地域がそれに続く主要な市場となっています。北米とヨーロッパも引き続き重要な市場であり、特にスマートホームセキュリティや商業施設での需要が堅調です。ラテンアメリカとアフリカも、都市化の進展とインフラ整備に伴い、新たな成長機会を提供しています。

主要ベンダーは、Hanwha Vision、Hikvision、Dahua Technology、Axis Communications、Bosch Security and Safety Systems、Avigilon (Motorola Solutions)、Arlo Technologies、Ring (Amazon)、Google Nest、およびVivotekなどです。これらの企業は、技術革新、市場拡大、そして戦略的パートナーシップを通じて、競争の激しい市場で優位性を確立しようとしています。

セキュリティカメラ市場レポートの要約

本レポートは、屋内外の監視を通じて侵入者や窃盗犯の検知、犯罪抑止を目的とするセキュリティカメラ市場に関する詳細な分析を提供しています。企業、小売店、学校、住宅、駐車場、道路など、多岐にわたる場所で利用されるセキュリティカメラの市場動向を、アナログカメラやIPカメラといった主要製品カテゴリの売上高、および地政学的・マクロ経済的要因を考慮して追跡しています。

1. 市場概要と成長予測

セキュリティカメラ市場は、2025年には139.5億米ドルの規模に達し、2030年までには301.4億米ドルに成長すると予測されています。この成長は、技術革新と多様なエンドユーザー産業からの需要拡大に支えられています。特にIPカメラは市場を牽引しており、2024年の収益の65.3%を占めるなど、ネットワークベースの監視ソリューションが優位に立っています。また、ドアベルカメラはスマートホームプラットフォームとの統合や利便性から、2030年まで年平均成長率(CAGR)16.8%という急速な成長が見込まれています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* AI対応分析の需要: アジアのスマートシティでは、脅威の事前検知を目的としたAI対応分析の需要が高まっています。これにより、より高度な監視システムへの投資が加速しています。

* 法規制による移行: EUのNIS2およびCER指令により、アナログカメラからIPカメラへの移行が義務付けられており、欧州市場でのIPカメラ導入が進んでいます。

* VSaaSの普及: 米国の中小企業では、セキュリティ予算を設備投資(CAPEX)から運用費(OPEX)にシフトする動きがあり、VSaaS(Video Surveillance as a Service)のサブスクリプション利用が増加しています。

* 小売ロス対策: 南米のスーパーマーケットでは、小売ロス(万引きなどによる損失)の危機に対応するため、ビデオ分析の導入が加速しています。

* メガプロジェクトでの採用: 中東のNEOMやExpo Cityといった大規模プロジェクトでは、マルチセンサーカメラの採用が進んでおり、広範囲かつ高精度な監視が求められています。

* 保険料割引: 北米では、住宅向けスマートカメラの設置が保険料の割引につながるケースがあり、これが一般家庭での導入を後押ししています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 地政学的制約: NDAA(米国国防権限法)およびEUの制裁措置により、特定の中国製OEM製品の調達が制限されており、展開サイクルが遅れる原因となっています。これにより、部品の原産地やサイバーセキュリティ基準を満たすベンダーへの需要が集中しています。

* 部品供給の制約: 4Kイメージセンサーの不足が、プレミアムカメラのサプライチェーンに制約を与えています。

* GDPR準拠コスト: 欧州では、GDPR(一般データ保護規則)に準拠するためのエッジレコーディング関連コストが増加しており、導入の障壁となることがあります。

* サイバー攻撃の懸念: ヘルスケア分野では、IoTサイバー攻撃の増加がクラウドベースの監視システム導入を躊躇させる要因となっています。

4. 市場セグメンテーション

本レポートでは、セキュリティカメラ市場を以下の主要なセグメントに分けて分析しています。

* 技術別: アナログカメラ、IPカメラ、ワイヤレスカメラ、ハイブリッドカメラ。

* カメラフォームファクター別: バレットカメラ、ドームカメラ、PTZカメラ、ボックスカメラ、パノラマ/マルチセンサーカメラ、ドアベルカメラなど。

* 解像度別: 標準定義(720p未満)、HD(720p-1080p)、フルHD(2MP)、4K以上。

* 展開場所別: 屋内、屋外、車両搭載/モバイル。

* 接続性/電源別: 有線(Coax/PoE)、Wi-Fi、セルラー(4G/5G)。

* エンドユーザー産業別: 銀行・金融機関、交通・インフラ、政府・防衛、医療施設、産業・製造業、小売・商業施設、企業・商業ビル、住宅・スマートホーム、教育機関、ホスピタリティ・レジャーなど、幅広い分野を対象としています。

5. 地域別動向

地域別では、中東が年平均成長率15.9%と最も急速な成長を遂げると予測されています。これは、AI対応の高度な監視グリッドを導入するメガプロジェクトへの大規模投資が主な要因です。北米、欧州、アジア太平洋、南米、アフリカもそれぞれ独自の市場動向と成長要因を抱えています。

6. 競争環境

市場は、Hangzhou Hikvision Digital Technology Co., Ltd.、Dahua Technology Co., Ltd.、Axis Communications AB、Bosch Security Systems GmbH、Hanwha Visionなど、多数の主要ベンダーによって構成されています。レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業の詳細なプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)を提供し、競争状況を深く掘り下げています。

7. 市場機会と将来展望

本レポートは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。技術の進化、特にAIとIoTの統合は、セキュリティカメラ市場に新たな価値と成長の可能性をもたらすでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアのスマートシティにおけるプロアクティブな脅威検出のためのAI対応分析の需要

- 4.2.2 EU NIS2およびCER指令に基づくアナログカメラからIPカメラへの政府主導の移行

- 4.2.3 OPEXセキュリティ予算に移行する米国中小企業におけるVSaaSのサブスクリプション利用の増加

- 4.2.4 南米のスーパーマーケットにおけるビデオ分析を加速させる小売りの万引き危機

- 4.2.5 中東のメガプロジェクト(NEOM、エキスポシティ)におけるマルチセンサーカメラの採用

- 4.2.6 保険料割引が北米の住宅用スマートカメラを推進

-

4.3 市場の阻害要因

- 4.3.1 中国OEMに対するNDAAおよびEU制裁障壁が展開サイクルを遅らせる

- 4.3.2 4Kイメージセンサーの不足がプレミアムカメラのサプライチェーンを制約

- 4.3.3 欧州におけるエッジレコーディングのGDPR準拠コスト

- 4.3.4 医療分野におけるIoTサイバー攻撃の激化がクラウド展開を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 アナログカメラ

- 5.1.2 IPカメラ

- 5.1.3 ワイヤレスカメラ

- 5.1.4 ハイブリッドカメラ

-

5.2 カメラのフォームファクター別

- 5.2.1 バレットカメラ

- 5.2.2 ドームカメラ

- 5.2.3 PTZカメラ

- 5.2.4 ボックスカメラ

- 5.2.5 パノラマ/マルチセンサーカメラ

- 5.2.6 ドアベルカメラ

- 5.2.7 その他

-

5.3 解像度別

- 5.3.1 標準画質 (<720p)

- 5.3.2 HD (720p-1080p)

- 5.3.3 フルHD (2 MP)

- 5.3.4 4K以上

-

5.4 設置場所別

- 5.4.1 屋内

- 5.4.2 屋外

- 5.4.3 車載/モバイル

-

5.5 接続性/電源別

- 5.5.1 有線 (同軸 / PoE)

- 5.5.2 Wi-Fi

- 5.5.3 セルラー (4G / 5G)

-

5.6 エンドユーザー産業別

- 5.6.1 銀行および金融機関

- 5.6.2 運輸およびインフラ

- 5.6.3 政府および防衛

- 5.6.4 ヘルスケア施設

- 5.6.5 産業および製造

- 5.6.6 小売およびショッピングモール

- 5.6.7 企業および商業ビル

- 5.6.8 住宅/スマートホーム

- 5.6.9 教育機関

- 5.6.10 ホスピタリティおよびレジャー

- 5.6.11 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー)

- 5.7.3.7 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他のMideast諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

- 5.7.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 杭州海康威視数字技術有限公司

- 6.4.2 ダーファ・テクノロジー株式会社

- 6.4.3 アクシス・コミュニケーションズAB

- 6.4.4 ボッシュ・セキュリティ・システムズGmbH

- 6.4.5 ハンファビジョン(ハンファグループ)

- 6.4.6 アビジロン・コーポレーション(モトローラ・ソリューションズ)

- 6.4.7 ジョンソンコントロールズ – タイコ

- 6.4.8 ユニビュー・テクノロジーズ株式会社

- 6.4.9 ビボテック株式会社(デルタグループ)

- 6.4.10 ロレックス・コーポレーション

- 6.4.11 ペルコ(モトローラ・ソリューションズ・インク)

- 6.4.12 ハネウェル・セキュリティ(ハネウェル・インターナショナル・インク)

- 6.4.13 ソニーグループ株式会社

- 6.4.14 パナソニックホールディングス株式会社

- 6.4.15 CPプラスGmbH & Co. KG

- 6.4.16 フリアーシステムズ(テラダイン)

- 6.4.17 ベルカダ・インク

- 6.4.18 イーグルアイ・ネットワークス・インク

- 6.4.19 マイルストーン・システムズA/S

- 6.4.20 ジェネテック・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防犯カメラは、その名の通り、犯罪の防止や証拠記録を目的として設置される映像監視装置でございます。不審者の侵入や不正行為を監視し、記録することで、犯罪の抑止効果を高め、万が一事件が発生した際には、その状況を詳細に把握するための重要な手がかりを提供いたします。初期の防犯カメラは、限られた範囲をアナログ信号で監視する閉回路テレビ(CCTV)システムが主流でしたが、技術の進化に伴い、現在ではネットワークを通じて広範囲を監視し、高度な機能を持つデジタルデバイスへと発展してまいりました。

防犯カメラには多種多様な種類が存在し、用途や設置環境に応じて最適なものが選ばれます。接続方式では、同軸ケーブルで映像を伝送するアナログカメラと、イーサネットケーブルやWi-Fiを通じてネットワークに接続し、デジタル映像を伝送するIPカメラ(ネットワークカメラ)が二大主流です。IPカメラは高画質化や遠隔監視、AI連携が容易であるため、近年急速に普及が進んでおります。形状による分類では、天井に設置され目立ちにくいドーム型カメラ、屋外設置に適した防水・防塵性能を持つバレット型カメラ、広範囲を一台でカバーできるパン・チルト・ズーム(PTZ)機能を持つカメラ、そして特定の場所に隠して設置される小型カメラなどがございます。また、夜間でも鮮明な映像を記録できる赤外線暗視機能や、悪天候下でも使用可能な耐候性、破壊行為に強い耐衝撃性を持つモデルも多く開発されております。

防犯カメラの用途は非常に広範にわたります。一般家庭では、空き巣対策や留守中のペットの見守り、宅配物の確認などに利用され、安心・安全な暮らしをサポートしています。店舗やオフィスでは、万引きや内部不正の防止、従業員の安全管理、顧客の動線分析などに活用され、業務効率の向上やリスク管理に貢献しています。公共施設や交通機関では、テロ対策や不審者監視、事故発生時の状況把握、交通量のモニタリングなど、社会全体の安全維持に不可欠な役割を担っています。工場や倉庫では、生産ラインの監視や作業員の安全確認、資材の盗難防止などに用いられ、産業活動の円滑な運営を支えています。金融機関では、ATM周辺の監視や金庫室のセキュリティ強化、取引記録の保全など、厳重なセキュリティ対策の一環として導入されています。

関連技術の進化は、防犯カメラの性能と可能性を飛躍的に高めています。特にAI(人工知能)技術の導入は目覚ましく、顔認証による人物特定、不審な行動パターン(長時間滞留、侵入、争いなど)の自動検知、車両ナンバープレート認識、さらには特定の物体(置き去り品など)の検出などが可能になりました。これにより、監視員の負担を軽減しつつ、より迅速かつ正確な異常検知を実現しています。また、クラウドコンピューティングの活用により、映像データの遠隔保存や共有、複数拠点の一元管理が容易になり、システムの柔軟性と拡張性が向上しました。IoT(モノのインターネット)との連携により、防犯カメラが他のセキュリティ機器(センサー、アラーム、入退室管理システムなど)と連動し、より統合的なセキュリティシステムを構築することも可能になっています。高解像度化(4K、8K)やデータ圧縮技術の進歩は、より鮮明な映像を効率的に記録・保存することを可能にし、エッジコンピューティングの導入は、カメラ側で一次処理を行うことで、ネットワーク負荷の軽減とリアルタイム性の向上に寄与しています。

防犯カメラの市場は、世界的に見ても日本国内においても、継続的な成長を遂げております。その背景には、防犯意識の高まり、技術革新による製品の高機能化と低価格化、そして設置の容易化がございます。特にIPカメラへの移行は顕著であり、AI機能やクラウドサービスを組み合わせたソリューションが市場を牽引しています。大手メーカーからスタートアップ企業まで、多くの企業が参入し、競争が激化する中で、より高性能で使いやすい製品やサービスが次々と登場しています。一方で、プライバシー保護や個人情報管理に関する法的・倫理的な課題も浮上しており、データの適切な取り扱いとセキュリティ対策の重要性が増しております。サイバー攻撃のリスクも高まっており、システム全体の堅牢性が求められる時代となっております。

将来の防犯カメラは、さらなるAI技術の深化と統合化が進むと予測されます。単なる監視装置としてだけでなく、予測分析や予防保全、さらにはスマートシティ構想の中核を担う情報収集デバイスとしての役割が期待されています。例えば、過去のデータから犯罪発生リスクの高い時間帯や場所を予測し、事前に警備を強化するといったプロアクティブな防犯対策が可能になるでしょう。また、他のIoTデバイスやスマートホームシステム、交通システムなどとの連携がより一層進み、都市全体の安全性と利便性を向上させるための基盤技術となる可能性を秘めています。一方で、顔認証技術の普及や行動履歴のデータ化が進むにつれて、プライバシー侵害への懸念も高まることが予想されます。そのため、技術の発展と並行して、倫理的なガイドラインや法整備、そして利用者への透明性の確保が、社会受容性を高める上で極めて重要となるでしょう。防犯カメラは、私たちの生活をより安全で豊かなものにするための強力なツールであり続ける一方で、その利用には常に慎重な配慮が求められる分野でございます。