マネージドセキュリティサービス (MSSP) 市場規模・シェア分析:成長動向と予測 (2026-2031年)

マネージドセキュリティサービス (MSSP) 市場は、展開モデル (オンプレミス、クラウド)、サービスタイプ (マネージド検出・対応 (MDR)、ファイアウォールおよびUTM管理、侵入検知・防御など)、プロバイダータイプ (ITサービスインテグレーター、セキュリティ専門MSSPなど)、エンドユーザー産業 (BFSI、政府・防衛など)、および地域によってセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マネージドセキュリティサービス(MSSP)市場の概要:成長トレンドと予測(2026年~2031年)

市場概要

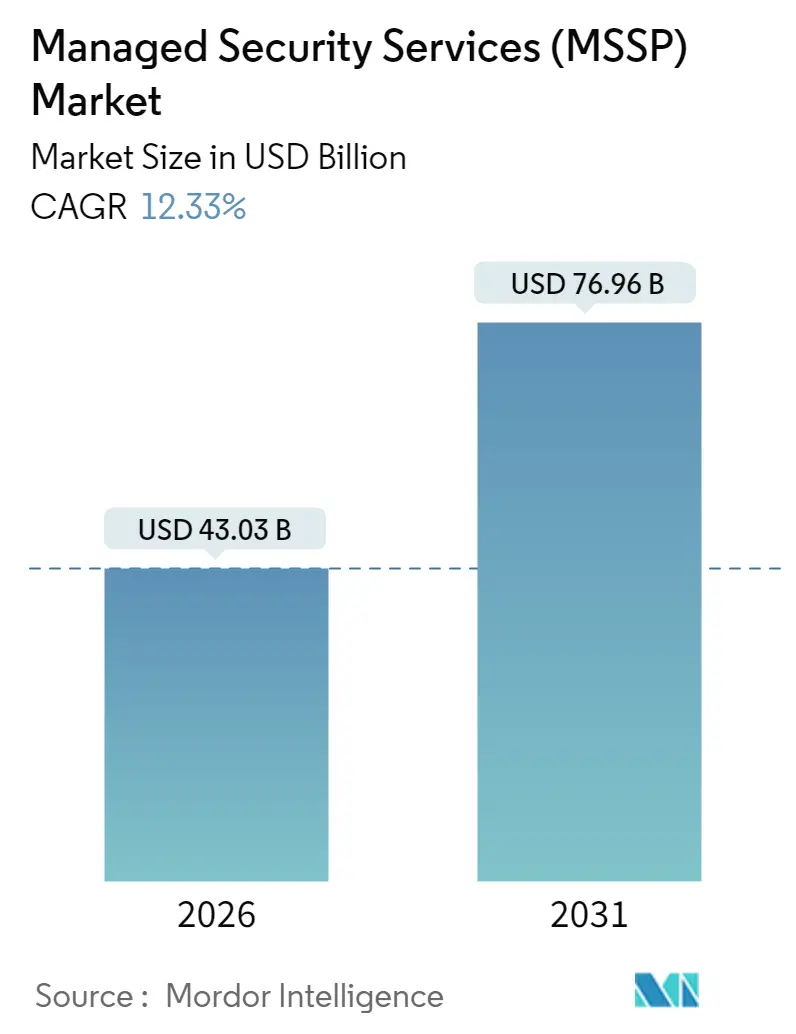

マネージドセキュリティサービス(MSSP)市場は、2026年に430.3億米ドルと推定され、2031年には769.6億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.33%で成長する見込みです。この市場は中程度の集中度を示しており、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長しています。

この成長は、欧州連合のDORAやNIS2指令といった規制圧力の高まり、AIを活用した予測的脅威検出への移行、クラウド移行の加速、マルチクラウド攻撃対象領域の拡大、そしてサイバー人材不足といった複数の要因によって推進されています。クラウドハイパースケーラーがセキュリティ分析を自社プラットフォームに統合するにつれて競争が激化しており、従来のプロバイダーは垂直方向の専門知識と統合されたセキュリティアーキテクチャを通じて差別化を図る必要に迫られています。2024年のSophosとSecureworksによる8億5900万米ドルの買収に見られるように、高度な分析能力を獲得するための業界再編も活発に進行しています。

市場分析と主要トレンド

成長要因

1. AI主導のSOC自動化とXDR導入の急増(CAGRへの影響:+2.1%)

組織は、検出と対応のサイクルを短縮し、アナリストの疲労を軽減するために、セキュリティオペレーションセンター(SOC)に人工知能(AI)を組み込んでいます。MicrosoftのSecurity Copilotは、Defender XDRと統合することで、平均対応時間を40%短縮し、誤検知を60%削減するなど、生成AIがトリアージを加速し、精度を向上させる可能性を示しています。Palo Alto NetworksのCortex XSIAMは、毎日1兆件のイベントを処理して隠れた攻撃経路を特定し、MSSPがプレミアム価格を正当化する成果ベースのSLAを提供できるようにしています。このアプローチは人材不足も緩和し、より少ないアナリストチームで24時間365日の監視を可能にします。

2. マルチクラウド攻撃対象領域の拡大(CAGRへの影響:+1.8%)

AWS、Azure、Google Cloudといった主要クラウドサービスの広範な採用は、可視性の断片化を生み出し、ハッカーが悪用するセキュリティギャップを残しています。CrowdStrikeは、2024年に設定ミスや過剰な特権を持つIDが原因でクラウド侵入が前年比75%増加したと報告しています。企業は現在、クラウドごとに平均3.2のセキュリティ統合を管理しており、アラートノイズを増大させています。複数のクラウドからのテレメトリを単一の分析ファブリックに取り込むことができるMSSPは、運用を簡素化し、ツールコストを削減することで市場シェアを獲得しています。

3. デザイン段階からのコンプライアンス義務化(DORA、NIS2、SEC)(CAGRへの影響:+2.3%)

規制当局は、継続的な監視とリアルタイムの侵害通知を期待しています。2025年1月以降、DORAはEUの金融機関全体で厳格なICTリスク管理を義務付け、違反には全世界売上高の最大2%の罰金が科せられます。SECの規則は、米国上場企業に対し、重大なサイバーインシデントを4営業日以内に開示することを義務付けており、侵害への備えに対する取締役会レベルの注目を高めています。NIS2は対象範囲を18の重要セクターに拡大し、違反には1000万ユーロ以上の罰金を導入しています。自動化されたコンプライアンスダッシュボードと規制対応レポートを提供するMSSPは、より高い利益率を確保し、企業の監査負担を軽減します。

4. コストと人材不足による共同管理型MSSの推進(CAGRへの影響:+1.9%)

上級サイバー職の18ヶ月にわたる空席と、ツールライセンスコストの年間23%のインフレは、多くのCISOにとって持続不可能です。共同管理型(Co-managed)の取り決めにより、企業は戦略的監督を維持しながら、詳細な脅威ハンティング、脆弱性スキャン、インシデント対応をアウトソーシングできます。N-ableの調査によると、共同管理契約を結んだ顧客は、平均検出時間を34%改善し、セキュリティインシデントを42%削減しています。アジア太平洋地域や中東・アフリカ地域では、認定アナリストの不足が深刻であり、柔軟な人員配置と共有ガバナンスフレームワークを提供するプロバイダーが複数年契約を獲得しています。

5. 従量課金制とMDRバンドルの台頭(CAGRへの影響:+1.2%)

サービス利用量に応じた課金モデルや、マネージド検出・対応(MDR)サービスを核としたバンドル提供が増加しており、顧客はより柔軟で成果重視のセキュリティソリューションを求めています。

6. 量子耐性暗号の緊急性(CAGRへの影響:+0.9%)

量子コンピューティングの進化を見据え、政府機関や金融サービス業界を中心に、量子耐性のある暗号化技術への移行が喫緊の課題となっています。

阻害要因

1. データ主権における信頼の欠如(CAGRへの影響:-1.4%)

欧州の顧客は、プロバイダーがGDPR条項を謳っていても、EU域外のSOCにテレメトリを送信することに抵抗があります。インド、中国、ブラジルは、グローバルな提供モデルを分断するローカライゼーション法規を施行しており、プロバイダーのオーバーヘッドを増加させています。MSSPは契約を獲得するために国内のSOC拠点を追加し、機密ログの居住性を保証していますが、インフラの重複は利益を侵食しています。

2. ツールの乱立と統合の複雑さ(CAGRへの影響:-1.1%)

企業は45~60もの異なるツールを運用しており、アラート疲労と統合ギャップを生み出し、敵対者がこれを悪用しています。Kasperskyの調査によると、製造業者は12種類のOTセキュリティ製品を導入しており、パッチサイクルを複雑にし、リスクを高めています。MSSPが独自の技術スタックを重ねると、高価なAPIカスタマイズに直面します。非効率性は検出を遅らせ、サービスコストを上昇させ、プロバイダーの収益性を低下させます。

3. MSSPの責任リスクの増大(CAGRへの影響:-0.8%)

サイバー攻撃の高度化と被害の甚大化に伴い、MSSPが負う責任リスクが増大しており、特に北米やEUでは保険関連の課題も生じています。

4. OTセキュリティ専門家の人材不足(CAGRへの影響:-0.9%)

製造業やエネルギー産業といった重要インフラ分野において、運用技術(OT)セキュリティの専門家が世界的に不足しており、この分野でのMSSPのサービス提供を制約する要因となっています。

セグメント分析

1. 展開モデル別:クラウドネイティブセキュリティが優勢

2025年には、クラウドベースのサービスがマネージドセキュリティサービス市場の71.92%を占めました。このセグメントは2031年までに14.42%のCAGRで拡大すると予測されており、ハイパースケーラーの回復力とAIを組み込んだ分析への信頼を反映しています。クラウド展開は、総所有コストを45%削減し、価値実現までの時間を60%短縮すると報告されています。オンプレミスモデルは、防衛や高度に機密性の高い環境で存続していますが、ハイブリッドアプローチも登場し、機密ログはローカルに保存しつつ、非機密テレメトリはクラウドSIEMにストリーミングされています。

2. サービスタイプ別:MDRが脅威検出の進化をリード

2025年には、マネージド検出・対応(MDR)がマネージドセキュリティサービス市場シェアの27.05%を占め、12.72%のCAGRで成長しています。これは、顧客がチケット監視だけでなく、積極的な封じ込めを求めるためです。MDRは、エンドポイントテレメトリ、ネットワークフローデータ、IDコンテキストを融合して異常な行動を特定し、24時間365日の脅威ハンティングとインシデント対応を提供します。これにより、組織は内部のセキュリティリソースを増強することなく、高度な脅威に迅速に対処できるようになります。従来のSIEM(Security Information and Event Management)サービスがアラートの生成に重点を置いていたのに対し、MDRは検出から封じ込め、修復までの一連のプロセスをカバーし、より実践的なセキュリティ運用を実現します。特に、熟練したセキュリティアナリストの不足が深刻化する中で、MDRは中小企業から大企業まで、幅広い組織にとって不可欠なサービスとなっています。

3. 組織規模別:大企業が市場を牽引し、中小企業が成長を加速

2025年には、大企業セグメントがマネージドセキュリティサービス市場の最大のシェアを占め、その複雑なITインフラと高度な脅威への対応ニーズが市場を牽引しています。しかし、中小企業(SMB)セグメントは、サイバーセキュリティの専門知識とリソースの不足を補うためにマネージドサービスへの依存度を高めており、最も速いCAGRで成長すると予測されています。SMBは、限られた予算内で包括的なセキュリティ対策を導入できるMDRやMSSP(Managed Security Service Provider)のサービスを積極的に採用しています。

4. 業種別:金融サービスとヘルスケアが主要な採用者

金融サービス業界は、厳格な規制要件と機密性の高い顧客データを保護する必要性から、マネージドセキュリティサービス市場の主要な採用者であり続けています。このセグメントは、不正検出、データ漏洩防止、コンプライアンス管理のために高度なセキュリティソリューションを求めています。ヘルスケア業界もまた、患者データの保護とHIPAAなどの規制遵守のために、マネージドセキュリティサービスの採用を加速させています。製造業や政府機関も、サプライチェーン攻撃や国家支援型サイバー攻撃の増加に対応するため、セキュリティ投資を強化しています。

地域別分析:北米が市場をリードし、アジア太平洋地域が急成長

北米は、高度なサイバー脅威の頻発、厳格なデータプライバシー規制(CCPAなど)、および技術革新への早期採用により、マネージドセキュリティサービス市場を支配しています。この地域には、主要なMSSPとセキュリティベンダーが集中しており、市場の成長をさらに促進しています。一方、アジア太平洋地域は、デジタル変革の加速、サイバーセキュリティ意識の向上、および政府によるサイバーセキュリティ投資の増加により、最も速いCAGRで成長すると予測されています。特に、中国、インド、日本などの国々が、この地域の成長を牽引しています。欧州もGDPRなどの規制により、セキュリティサービスの需要が高まっています。

このレポートは、グローバルマネージドセキュリティサービス(MSSP)市場に関する詳細な分析を提供しています。本調査は、世界中の様々な産業で使用される多様なソリューションから生み出される収益を市場と定義し、一次および二次調査に基づいて市場の洞察を捉え、市場成長を形成する主要な推進要因と抑制要因を深く掘り下げています。

市場規模と成長予測:

マネージドセキュリティサービス市場は、2026年には430.3億米ドルの規模に達すると予測されています。展開モデル別では、クラウドベースのデリバリーが2025年時点で71.92%のシェアを占め、最大の割合を占めています。地域別では、アジア太平洋地域が2031年まで年平均成長率(CAGR)12.95%で最も速い成長を遂げると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AI主導のSOC自動化とXDR(Extended Detection and Response)導入の急増。

* マルチクラウド環境における攻撃対象領域の拡大。

* DORA(Digital Operational Resilience Act)、NIS2、SECなどのコンプライアンス要件の義務化。特に、欧州では2025年1月より金融機関に対しDORAがICTリスク管理の継続的な実施を義務付けています。

* コストと人材不足が、共同管理型MSS(Co-managed MSS)への移行を促進。

* 使用量ベースの価格設定とMDR(Managed Detection and Response)バンドルの台頭。

* 量子耐性暗号化の緊急性の高まり。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* データ主権に対する根強い信頼の欠如。

* ツール乱立と統合の複雑さ。

* MSSPにとっての責任リスクの増大。

* OT(Operational Technology)セキュリティ専門家の不足。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 展開モデル別: オンプレミス、クラウド。

* サービスタイプ別: マネージド検出・対応(MDR)、ファイアウォールおよびUTM管理、侵入検知・防御、マネージドIAM(Identity and Access Management)およびゼロトラスト、DDoSおよび脅威防御、脆弱性およびパッチ管理、その他。

* プロバイダータイプ別: ITサービスインテグレーター、セキュリティ専門MSSP、通信事業者主導MSSP、クラウドハイパースケーラーMSSP、コンサルティング主導サイバープラクティス。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア・ライフサイエンス、製造・産業、小売・Eコマース、IT・通信、エネルギー・公益事業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域を、さらに国やサブ地域に細分化して分析しています。

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。AT&T、IBM、Secureworks、Verizon、Broadcom(Symantec)、NTT、Accenture、Palo Alto Networksなど、主要な20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望:

レポートはまた、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

この包括的なレポートは、グローバルマネージドセキュリティサービス市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI主導のSOC自動化とXDR導入の急増

- 4.2.2 拡大するマルチクラウドの攻撃対象領域

- 4.2.3 設計段階からのコンプライアンス義務化 (DORA, NIS2, SEC)

- 4.2.4 コストと人材不足が共同管理型MSSを推進

- 4.2.5 従量課金制とMDRバンドルの台頭

- 4.2.6 量子耐性暗号の緊急性

- 4.3 市場の阻害要因

- 4.3.1 データ主権における根強い信頼不足

- 4.3.2 ツールの乱立と統合の複雑さ

- 4.3.3 MSSPの責任リスクの増大

- 4.3.4 OTセキュリティ専門家の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響の評価

5. 市場規模と成長予測 (金額)

- 5.1 展開モデル別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 サービスタイプ別

- 5.2.1 マネージド検知・対応 (MDR)

- 5.2.2 ファイアウォールおよびUTM管理

- 5.2.3 侵入検知・防御

- 5.2.4 マネージドIAMおよびゼロトラスト

- 5.2.5 DDoSおよび脅威防御

- 5.2.6 脆弱性およびパッチ管理

- 5.2.7 その他

- 5.3 プロバイダータイプ別

- 5.3.1 ITサービスインテグレーター

- 5.3.2 セキュリティ専門MSSP

- 5.3.3 通信事業者主導MSSP

- 5.3.4 クラウドハイパースケーラーMSSP

- 5.3.5 コンサルティング主導型サイバープラクティス

- 5.4 エンドユーザー業界別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業および産業

- 5.4.5 小売業およびEコマース

- 5.4.6 ITおよび通信

- 5.4.7 エネルギーおよび公益事業

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T

- 6.4.2 IBM

- 6.4.3 Secureworks

- 6.4.4 Verizon

- 6.4.5 Broadcom (Symantec)

- 6.4.6 Atos

- 6.4.7 Lumen Technologies

- 6.4.8 BAE Systems

- 6.4.9 Capgemini

- 6.4.10 富士通

- 6.4.11 Wipro

- 6.4.12 Trustwave

- 6.4.13 Fortra

- 6.4.14 Deloitte

- 6.4.15 NTT

- 6.4.16 Accenture

- 6.4.17 Palo Alto Networks

- 6.4.18 BT Group

- 6.4.19 Orange Cyberdefense

- 6.4.20 Kyndryl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マネージドセキュリティサービスプロバイダー(MSSP)とは、企業や組織のサイバーセキュリティ運用を外部に委託するサービスを提供する専門企業を指します。現代の複雑化・高度化するサイバー脅威に対し、自社のみで十分なセキュリティ体制を構築・維持することが困難な企業が増加しており、MSSPはそのような課題を解決するための重要なパートナーとなっています。具体的には、24時間365日のセキュリティ監視、脅威の検知と分析、インシデント発生時の初動対応、脆弱性管理、セキュリティデバイスの運用・管理など、多岐にわたるセキュリティ業務を専門家が代行します。これにより、企業はセキュリティ人材の不足や運用コストの増大といった課題を解消し、本業に集中することが可能となります。

MSSPが提供するサービスには、いくつかの種類があります。まず、最も一般的なのは「監視・検知中心型」で、SIEM(Security Information and Event Management)やSOAR(Security Orchestration, Automation and Response)などのツールを活用し、ログの収集・分析、異常検知、アラートの生成を行います。次に、「脆弱性管理型」では、定期的な脆弱性スキャンやペネトレーションテストを実施し、システムの弱点を特定して改善策を提案します。また、「インシデント対応型」は、セキュリティインシデントが発生した際に、迅速な封じ込め、原因究明のためのフォレンジック調査、復旧支援などを行います。さらに、「コンプライアンス支援型」として、GDPRやPCI DSS、日本の個人情報保護法などの規制要件への準拠をサポートするサービスや、特定のセキュリティ技術、例えばEDR(Endpoint Detection and Response)やWAF(Web Application Firewall)の運用に特化したサービスも存在します。これらのサービスを包括的に提供する「フルマネージド型」は、顧客のセキュリティ運用全体をMSSPが担う形となります。

MSSPを利用する主なメリットは多岐にわたります。第一に、深刻なセキュリティ人材不足の解消です。高度な専門知識を持つセキュリティアナリストを自社で確保・育成することは非常に困難であり、MSSPを利用することでこの課題を解決できます。第二に、24時間365日の監視体制の実現です。サイバー攻撃は時間を選ばず発生するため、常時監視は不可欠ですが、これを自社リソースのみで行うのは大きな負担となります。MSSPは専門のSOC(Security Operation Center)を通じて、継続的な監視を提供します。第三に、コスト削減効果です。自社でセキュリティチームを構築し、必要なツールやインフラを導入・維持するよりも、MSSPに委託する方が総コストを抑えられるケースが多くあります。第四に、最新の脅威情報と専門知識の活用です。MSSPは複数の顧客から得た知見や、最新の脅威インテリジェンスを常に収集・分析しており、その専門知識を顧客のセキュリティ対策に反映させることができます。これにより、インシデント発生時の迅速な対応や、より効果的な予防策の実施が可能となります。

MSSPがサービスを提供する上で活用する関連技術は多岐にわたります。中心となるのは、前述のSIEMやSOARであり、これらは膨大なログデータからセキュリティイベントを抽出し、相関分析を通じて脅威を特定し、対応プロセスを自動化・効率化します。また、エンドポイントにおける脅威の検知と対応を行うEDRや、さらに広範な領域(ネットワーク、クラウド、IDなど)をカバーするXDR(Extended Detection and Response)も重要な要素です。最新の脅威情報を提供する脅威インテリジェンス(TI)プラットフォームは、MSSPが攻撃の予兆を捉え、プロアクティブな対策を講じる上で不可欠です。クラウド環境のセキュリティ管理には、CSPM(Cloud Security Posture Management)やCWPP(Cloud Workload Protection Platform)が用いられ、AIや機械学習(ML)技術は、異常検知の精度向上や誤検知の削減、脅威分析の高度化に貢献しています。これらの技術を組み合わせることで、MSSPは高度なセキュリティサービスを提供しています。

MSSP市場の背景には、いくつかの重要な要因があります。最も大きな要因は、サイバー攻撃の高度化と巧妙化です。ランサムウェア攻撃の増加、サプライチェーン攻撃の常態化、標的型攻撃の洗練化など、企業が自社のみで対応しきれないレベルにまで脅威が進化しています。これに加え、世界的なセキュリティ人材の慢性的な不足が深刻化しており、特に中小企業にとっては専門家を雇用することが極めて困難な状況です。また、デジタルトランスフォーメーション(DX)の加速とクラウドシフトにより、企業の攻撃対象領域が拡大し、セキュリティ管理が複雑化しています。GDPRやCCPA、日本の個人情報保護法改正など、法規制やコンプライアンス要件の厳格化も、企業にセキュリティ対策の強化を促す要因となっています。これらの複合的な要因が、MSSPへの需要を急速に高めています。

将来の展望として、MSSPはさらなる進化を遂げると予測されます。AIや機械学習の活用は一層進み、脅威検知・分析の精度向上と自動化が加速するでしょう。これにより、セキュリティアナリストはより高度な判断や戦略的な業務に集中できるようになります。また、EDRからXDRへのシフトはさらに顕著になり、エンドポイントだけでなく、ネットワーク、クラウド、ID、アプリケーションなど、あらゆるセキュリティ層からの情報を統合的に監視・分析し、より包括的な脅威対応が可能になります。OT(Operational Technology)やIoT(Internet of Things)デバイスの普及に伴い、これらの領域におけるセキュリティサービスもMSSPの重要な提供範囲となるでしょう。脅威ハンティングや予測分析といったプロアクティブなセキュリティ対策の強化も進み、インシデント発生前の段階で脅威を特定し、対処する能力が高まります。さらに、MSSPは単なる運用代行に留まらず、セキュリティ戦略の立案、リスク評価、ガバナンス支援といった、より上流工程のコンサルティング要素を強化していくと考えられます。SaaS型MSSPの普及により、中小企業でも手軽に高度なセキュリティサービスを利用できるようになるなど、市場の多様化も進むでしょう。これらの進化を通じて、MSSPは企業のデジタル資産を守る上で、ますます不可欠な存在となっていきます。