セキュリティ市場 規模・シェア分析:成長動向と予測(2025-2030年)

セキュリティ市場は、セキュリティタイプ別(物理セキュリティ:アクセスコントロール、ビデオ監視など。サイバーセキュリティ:ネットワークセキュリティ、エンドポイントセキュリティなど)、エンドユーザー業種別(政府・公共部門、商業部門など)、ソリューションタイプ別(ハードウェア、ソフトウェア、サービス)、導入形態別(オンプレミス、クラウドベース)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュリティ市場の概要

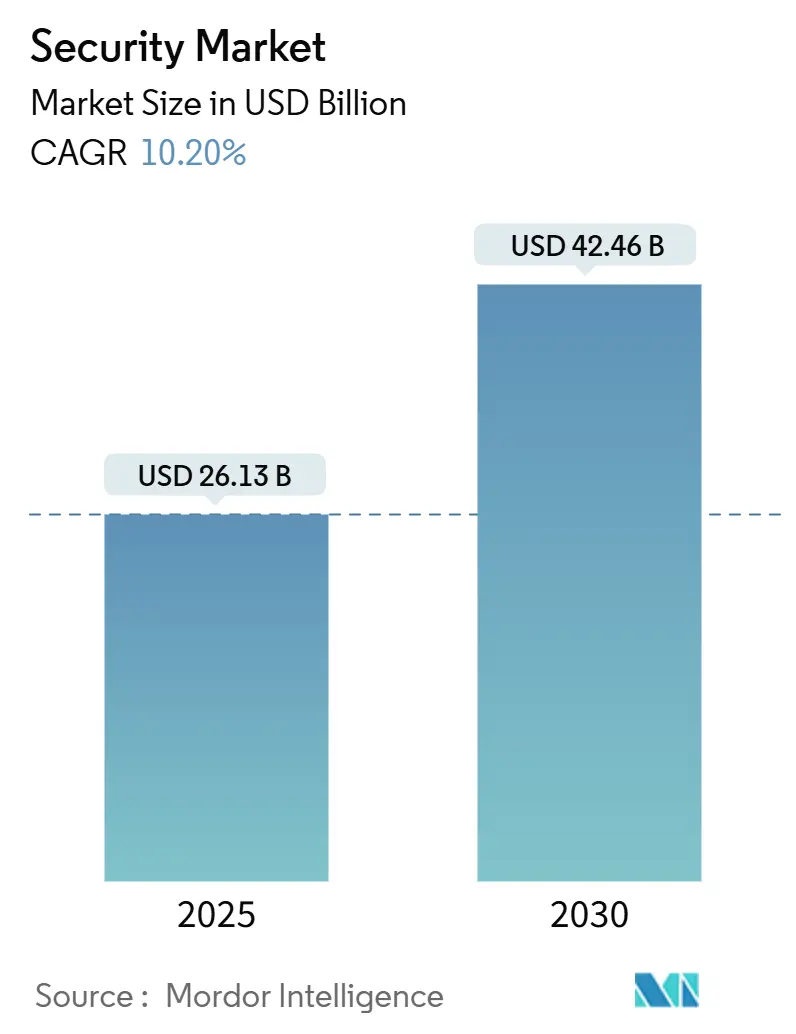

セキュリティ市場は、2024年に261.3億米ドルの規模に達し、2030年には424.6億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.20%で拡大する見込みです。この成長は、ゼロトラストアーキテクチャへの経営層の注力、物理的セキュリティとサイバーセキュリティの融合、AIを活用した分析の急速な導入によって牽引されています。企業は、かつてガード、カメラ、ファイアウォールを分断していたサイロ化された制御を廃止し、アイデンティティ、継続的な検証、リアルタイムの状況認識を中心に保護戦略を再設計しています。また、5Gネットワーク、重要インフラのデジタル化、気候変動に強い境界プロジェクトによって拡大する脅威の表面に対応するための支出も増加しています。一方で、半導体不足やデータレジデンシー規制はコスト圧力を高め、柔軟な導入モデルと信頼性の高いコンプライアンス報告を提供できるベンダーが有利な状況となっています。結果として、セキュリティ市場は、ハードウェア、ソフトウェア、マネージドサービスを統合した一貫したリスク管理基盤を提供するプラットフォームを重視するようになっています。

主要な市場動向

* セキュリティタイプ別: サイバーセキュリティが2024年に市場シェアの62%を占め、クラウドセキュリティは2030年までに11.8%のCAGRで拡大すると予測されています。

* エンドユーザー垂直市場別: 政府・公共部門が2024年に市場収益の25%を占め、ヘルスケア分野は2030年までに10.3%のCAGRで最も速く成長すると見込まれています。

* ソリューションタイプ別: ハードウェアが2024年に市場シェアの45%を占め、サービスは2030年までに11.1%のCAGRで成長しています。

* 展開タイプ別: オンプレミスモデルが2024年に市場シェアの71%を維持しましたが、クラウドベースの展開は2030年までに11.4%のCAGRで最高の成長を示しています。

* 地域別: 北米が2024年に市場シェアの38%を占め、アジア太平洋地域は2030年までに10.9%のCAGRを記録すると予測されています。

グローバルセキュリティ市場のトレンドと洞察

成長要因(ドライバー)

1. 物理的セキュリティとサイバーセキュリティプラットフォームの融合:

* CAGRへの影響: +2.1%

* 地理的関連性: 北米およびヨーロッパ

* 影響期間: 中期(2~4年)

* 詳細: 統合されたセキュリティオペレーションセンター(SOC)は、バッジリーダーのログ、ビデオフィード、ネットワークテレメトリーを統合し、クロスドメインの脅威パターンを特定します。CISAの2022年のガイダンスでは、統合プログラムが孤立したチームよりも34%速くインシデントを検出することが強調されています。

2. AIを活用したビデオ分析による誤報の削減:

* CAGRへの影響: +1.8%

* 地理的関連性: 北米、アジア太平洋地域へ拡大中

* 影響期間: 短期(2年以内)

* 詳細: AIを活用したビデオ分析は、監視システムにおける誤報を大幅に削減し、セキュリティ担当者の効率を高めます。

3. 国家的なゼロトラスト義務化:

* CAGRへの影響: +2.3%

* 地理的関連性: 北米、同盟国への波及

* 影響期間: 短期(2年以内)

* 詳細: 米国連邦政府の行政命令14028は、連邦機関に対し、2024会計年度までにフィッシング耐性のある認証の採用、DNSおよびHTTPトラフィックの暗号化、エンドポイントの健全性のベースライン化を義務付けています。民間請負業者も政府契約の資格を維持するためにこれらの要件を反映しています。CISAの報告によると、共有ゼロトラストサービスを利用する機関の76%が、2024年に検出までの平均時間を少なくとも20%改善しました。

4. 急速な5G展開による新たな攻撃対象領域の露出:

* CAGRへの影響: +1.4%

* 地理的関連性: アジア太平洋地域が中心、世界的な影響

* 影響期間: 中期(2~4年)

* 詳細: スタンドアロン5Gは、4Gの脆弱性を継承しつつ、GTP-Uトンネルなどの新たな経路を追加するサービスベースのアーキテクチャを導入します。SecurityGenは、プライベート5G展開におけるサービス拒否やセッションハイジャックを可能にするパケットリフレクションの欠陥を文書化しています。Trend Microは、設定ミスのあるスライシングが外部アクターによるIoTおよびOTネットワークへの侵入を許し、脅威の表面を拡大していると指摘しています。

5. 気候変動に強い境界プロジェクト:

* CAGRへの影響: +0.9%

* 地理的関連性: ヨーロッパ沿岸部および米国東海岸

* 影響期間: 長期(4年以上)

* 詳細: 気候変動の影響に対応するためのインフラプロジェクトでは、物理的な境界セキュリティの強化が求められています。

6. 検証済み侵入検知に対する保険要件:

* CAGRへの影響: +1.2%

* 地理的関連性: 先進国市場

* 影響期間: 中期(2~4年)

* 詳細: サイバー保険の引受会社が、文書化されたプレイブックや第三者による証明を要求するようになり、セキュリティ対策への投資を促進しています。

抑制要因(リストレインツ)

1. データレジデンシー法によるグローバルSOCの複雑化:

* CAGRへの影響: -1.6%

* 地理的関連性: EU、グローバル多国籍企業

* 影響期間: 中期(2~4年)

* 詳細: Schrems II判決によりEU-USプライバシーシールドが無効化され、セキュリティオペレーションセンターは個人データを地域別に分離するか、クライアント側暗号化や仮名化などの高価な追加措置を採用せざるを得なくなりました。GDPR、中国のPIPL、および新たなインドの法令に対応する事業者は、ログの断片化と分析サイクルの長期化に直面し、脅威インテリジェンスの共有が阻害されています。

2. 半導体供給制約:

* CAGRへの影響: -1.3%

* 地理的関連性: 世界中、特にAPACで深刻

* 影響期間: 短期(2年以内)

* 詳細: 2024年のハリケーン・ヘレンにより、リソグラフィ光学系の最も重要な原料であるスプルースパインの超高純度石英の生産が4週間停止し、カメラセンサーの生産が数四半期遅延しました。AIチップに対する継続的な輸出規制と中国のガリウム輸出規制は、境界デバイスの交換リードタイムを拡大させ、インテグレーターはハードウェアの更新よりもソフトウェア定義型への変換を優先するよう促しています。

3. マルチセンサー境界に対する高額な設備投資(CapEx):

* CAGRへの影響: -0.8%

* 地理的関連性: アフリカおよびラテンアメリカ

* 影響期間: 長期(4年以上)

* 詳細: 複数のセンサーを統合した高度な境界セキュリティシステムの導入には、多額の初期投資が必要となり、特に新興市場での導入を妨げる要因となっています。

4. 人材不足によるサービス価格の高騰:

* CAGRへの影響: -1.1%

* 地理的関連性: APACおよび北米

* 影響期間: 中期(2~4年)

* 詳細: サイバーセキュリティ分野の専門家不足は深刻であり、これによりセキュリティサービスの価格が上昇し、企業のセキュリティ投資を圧迫しています。

セグメント分析

* セキュリティタイプ別: サイバー優位性とクラウド加速

* サイバーセキュリティは、ランサムウェア活動の激化と国家支援型スパイ活動により、2024年にセキュリティ市場の62%を占めました。この中で、ネットワークおよびエンドポイント制御は依然として基盤ですが、クラウドセキュリティは、SaaSおよびIaaSへのワークロード移行に伴うアイデンティティ中心のアーキテクチャへの転換を反映し、11.8%のCAGRで成長する見込みです。クラウドセキュリティの市場規模は、2024年の59億米ドルから2030年には114億米ドルに拡大すると予測されています。物理的セキュリティは高リスク施設で依然として重要であり、バッジ管理とSIEMデータフィード間の重複が増加することで、ハイブリッドソリューションが活性化しています。カメラ出力とネットワークメタデータを融合するAI搭載分析は、ほとんどのベンダーのロードマップの主要項目となっており、融合の勢いを強化しています。

* エンドユーザー垂直市場別: 政府主導とヘルスケアの急増

* 政府・公共部門は、行政命令14028で規定されたゼロトラストのマイルストーン達成に各機関が奔走したため、2024年にセキュリティ市場の25%を維持しました。このセグメントの市場規模は、2024年に65億米ドルに達し、2030年までに110億米ドルを超えると予測されています。しかし、ヘルスケア分野は、2023年に報告された725件の主要な侵害と7分ごとの攻撃頻度により、10.3%のCAGRで成長しています。病院は現在、IT予算の最大15%をサイバーセキュリティに割り当てており、この増加はネットワーク検出および医療機器可視化プラットフォームに対する二桁の需要を維持しています。

* ソリューションタイプ別: ハードウェア基盤がサービス成長を支える

* ハードウェアは、カメラ、バッジリーダー、ファイアウォール、専用アプライアンスといった基盤的制御の継続的な必要性を反映し、2024年にセキュリティ市場シェアの45%を占めました。しかし、サービスは、企業がTier-1監視、インシデント対応、コンプライアンス管理をアウトソーシングするため、11.1%のCAGRで推移しています。サービスの市場規模は、2024年の82億米ドルから2030年には154億米ドルに増加すると予想されています。ソフトウェアの進歩は、アナリストの生産性を向上させ、未充足の人員によって生じるカバレッジギャップを埋めるオーケストレーションおよびAIベースの相関エンジンに集中しています。

* 展開タイプ別: オンプレミスの安定性とクラウドへの移行

* オンプレミス展開は、防衛、金融、ヘルスケア事業者におけるデータ主権の確立された規範を反映し、2024年にセキュリティ市場規模の71%を占めました。しかし、クラウドベースの代替案は、スケーラブルな消費、自動パッチ適用、APIレベルの統合により、11.4%のCAGRで加速しています。成熟した企業ではハイブリッドな設計が主流であり、高感度なワークロードはオンサイトに留め、重要度の低いログや分析プロセスはSaaSに移行しています。

地域分析

* 北米: 2024年にセキュリティ市場シェアの38%を占めました。これは、98億米ドルの連邦サイバーセキュリティ予算と、マルチセンサー監視グリッドを組み込んだチャールストン半島防壁のような大規模な沿岸レジリエンスプロジェクトに支えられています。米国機関はアイデンティティ中心の制御の量を牽引し、民間請負業者も調達資格を維持するために同じフレームワークを採用しています。カナダの重要インフラ計画では、パイプラインや港湾向けの境界侵入システムの拡大が予定されており、メキシコのニアショアリングの急増は工場や倉庫監視の需要を高めています。

* アジア太平洋: 2030年までに10.9%のCAGRで最も速い成長を記録すると予測されています。これは、製造業や物流ハブにおける積極的な5G展開と専用プライベートネットワークパイロットによって推進されています。中国の「東数西算」イニシアチブは内陸省での新たなSOC構築を促し、日本のXDR市場は2024年に37億円(2520万米ドル)に達し、Secureworksが48.6%のシェアを占めています。インドの1億3027万米ドルの沿岸レジリエンスプログラムは、スマートフェンスセンサーとドローン検出レーダーを統合して重要な生態系を保護しています。ASEAN諸国はスマートシティのコマンドセンターを優先し、オーストラリアは重要インフラのサイバーレジリエンステストを義務化しています。

競争環境

セキュリティ市場は中程度の断片化を示していますが、ベンダーがエンドツーエンドのエコシステムを構築するために統合が加速しています。GardaWorldはOnSolveを6000万米ドルで買収し、危機管理ソフトウェアをCrisis24インテリジェンスネットワークに追加し、リスク認識、物理的対応、デジタル監視を一つのサブスクリプションに統合しました。以前には、同社はStealth Monitoringを吸収し、8つのコマンドセンターにAI分析を組み込み、成果ベースの警備サービスを目指しています。Allied Universalの2022年以降の24件の買収と2026年のIPO計画は、テクノロジー活用と融合した大量警備で現在報われる規模のプレミアムを強調しています。

テクノロジー企業は、ターゲットを絞った買収を通じて事業範囲を拡大しています。Palo Alto NetworksはProtect AIを買収してモデルセキュリティツールに進出し、AIワークロードに特化した防御が必要であることを認識しました。AxonによるDedroneの買収は、ドローン検出分析を公共安全スイートに注入し、新たな空中脅威に備える機関を支援しています。気候変動適応型セキュリティ、マネージドOTセキュリティサービス、コンプライアンス自動化といった分野には、ニッチな機会が残されており、機敏な専門企業が既存企業が同様の機能をバンドルする前に独自の地位を確立できる可能性があります。

サプライチェーンの変動は、多様な調達先や在庫バッファを持つ企業を優位に立たせています。半導体不足は、小規模なカメラベンダーがリードタイムのコミットメントを満たす能力を制限する一方で、大規模なインテグレーターはウェーハやリフローラインを事前に購入して供給の継続性を維持しています。人材不足はさらに、グローバルなSOC拠点と、アナリスト対デバイス比率を削減する自動化投資を持つプロバイダーに有利な状況をもたらしています。

主要な業界リーダー

* Verkada Inc.

* Honeywell International Inc.

* Genetec Inc.

* HID Global Corporation

* Palo Alto Networks Inc.

最近の業界動向

* 2025年2月: GardaWorldはOnSolveの買収を完了し、危機管理とCrisis24を統合して、132,000人の専門家に対しAI駆動型のリスク管理サービスを提供しています。

* 2025年1月: 行政命令14144によりゼロトラスト義務が強化され、連邦機関向けにフィッシング耐性のある認証と第三者リスク管理が追加されました。

* 2024年12月: Allied UniversalはUnified Commandを買収し、2026年のIPOに先立ちイベント安全分析を深化させました。

* 2024年11月: GardaWorldはStealth Monitoringとの取引を完了し、8つの監視センターをECAMSECUREプラットフォームに統合して、プロアクティブな脅威防止を実現しました。

グローバルセキュリティ市場は、物理的およびデジタル資産を保護するための幅広いソリューションを網羅しています。これには、アクセスコントロール、ビデオ監視、侵入検知などの物理セキュリティシステムと、ネットワーク、エンドポイント、クラウドセキュリティなどのサイバーセキュリティ対策が含まれます。本市場は、政府、商業、産業、住宅、ヘルスケア、教育、重要インフラといった多様なセクターにサービスを提供し、AI、IoT、生体認証などの主要技術によって牽引されています。本レポートは、セキュリティ製品およびサービスの売上高、主要な市場パラメータ、成長要因、主要メーカーを追跡し、予測期間における市場推定と成長率を分析しています。

市場規模に関して、セキュリティ市場は2024年に261.3億米ドルの規模に達し、2030年までに424.6億米ドルに成長すると予測されています。特にクラウドセキュリティは、アイデンティティ中心のアーキテクチャへの移行に伴い、年平均成長率(CAGR)11.8%で最も急速に成長しているセグメントです。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 重要インフラにおける物理セキュリティとサイバーセキュリティプラットフォームの融合。

* 北米におけるAIを活用したビデオ分析による誤報の削減と警備コストの低減。

* 米国EO 14028などの国家的なゼロトラスト義務化によるセキュアアクセス投資の加速。

* アジアにおける急速な5G展開が新たな攻撃対象領域を露呈していること。

* 欧州沿岸地域における気候変動に強い境界強化プロジェクト。

* 高価値倉庫における検証済み侵入検知に対する保険引受要件。

一方で、市場の成長を妨げる要因も存在します。

* データレジデンシー法(例:Schrems II)がグローバルSOC展開を複雑化させていること。

* 半導体供給の制約がエッジハードウェアのアップグレードを遅らせていること。

* 新興市場におけるマルチセンサー境界システムへの高額な設備投資(CapEx)。

* 人材不足がマネージド検知サービス価格を押し上げていること。

地域別では、北米が市場の38%を占め、主導的な地位にあります。これは、連邦政府のゼロトラスト義務化、潤沢なサイバーセキュリティ予算、および気候変動に強いインフラプロジェクトに支えられています。半導体不足はカメラやセンサーのアップグレードを遅らせており、購入者は新しいハードウェアが利用可能になるまでソフトウェア定義ソリューションを優先する傾向にあります。

規制および技術面では、ONVIF Profile MやIEC 62443などのグローバルセキュリティ技術標準の調和が進む一方で、GDPR、PIPL、CCPAといった地域ごとのプライバシーおよび監視法規が市場に影響を与えています。

市場は、セキュリティタイプ(物理セキュリティ、サイバーセキュリティ)、エンドユーザー業種(政府・公共部門、商業、産業、住宅、ヘルスケア、教育、重要インフラ)、ソリューションタイプ(ハードウェア、ソフトウェア、サービス)、展開タイプ(オンプレミス、クラウドベース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAxis Communications AB、Bosch Security and Safety Systems、Honeywell International Inc.、Cisco Systems Inc.、IBM Corporationなど多数の主要企業のプロファイルが含まれています。本レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要インフラにおける物理セキュリティとサイバーセキュリティプラットフォームの融合

- 4.2.2 北米におけるAI対応ビデオ分析による誤報と警備コストの削減

- 4.2.3 国家的なゼロトラスト義務化(例:米国EO 14028)によるセキュアアクセス投資の加速

- 4.2.4 アジアにおける急速な5G展開による新たな攻撃対象領域の露出

- 4.2.5 沿岸ヨーロッパにおける気候変動に強い境界強化プロジェクト

- 4.2.6 高価値倉庫における検証済み侵入検知に対する保険引受要件

-

4.3 市場の阻害要因

- 4.3.1 データレジデンシー法によるグローバルSOC展開の複雑化(例:Schrems II)

- 4.3.2 半導体供給制約によるエッジハードウェアアップグレードの遅延

- 4.3.3 新興市場におけるマルチセンサー境界システムの高額な設備投資

- 4.3.4 人材不足によるマネージド検知サービス価格の高騰

- 4.4 サプライチェーン分析

-

4.5 規制および技術的展望

- 4.5.1 グローバルセキュリティ技術標準の調和(ONVIF Profile M, IEC 62443)

- 4.5.2 地域ごとのプライバシーおよび監視法規(GDPR, PIPL, CCPA)

-

4.6 ポーターの5フォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 セキュリティタイプ別

- 5.1.1 物理セキュリティ

- 5.1.1.1 アクセス制御

- 5.1.1.2 ビデオ監視

- 5.1.1.3 侵入検知

- 5.1.1.4 境界セキュリティ

- 5.1.2 サイバーセキュリティ

- 5.1.2.1 ネットワークセキュリティ

- 5.1.2.2 エンドポイントセキュリティ

- 5.1.2.3 アプリケーションセキュリティ

- 5.1.2.4 クラウドセキュリティ

- 5.1.2.5 情報セキュリティ

-

5.2 エンドユーザー業種別

- 5.2.1 政府および公共部門

- 5.2.2 商業

- 5.2.3 産業

- 5.2.4 住宅

- 5.2.5 ヘルスケア

- 5.2.6 教育

- 5.2.7 重要インフラ

-

5.3 ソリューションタイプ別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 展開タイプ別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 北欧

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Axis Communications AB

- 6.4.2 Bosch Security and Safety Systems

- 6.4.3 Honeywell International Inc.

- 6.4.4 Johnson Controls International plc

- 6.4.5 Assa Abloy AB

- 6.4.6 Verkada Inc.

- 6.4.7 ADT Inc.

- 6.4.8 Securitas AB (Securitas Technology)

- 6.4.9 HID Global Corporation

- 6.4.10 Genetec Inc.

- 6.4.11 Allegion plc

- 6.4.12 Hanwha Vision Co., Ltd.

- 6.4.13 Hangzhou Hikvision Digital Technology Co., Ltd.

- 6.4.14 Dahua Technology Co., Ltd.

- 6.4.15 Cisco Systems Inc.

- 6.4.16 IBM Corporation

- 6.4.17 Palo Alto Networks Inc.

- 6.4.18 Fortinet Inc.

- 6.4.19 Check Point Software Technologies Ltd.

- 6.4.20 CrowdStrike Holdings Inc.

- 6.4.21 Splunk Inc.

- 6.4.22 Rapid7 Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「セキュリティ」という言葉は、現代社会において極めて広範かつ重要な意味を持つ概念でございます。一般的には、情報や資産、そして人々の安全を脅かす様々なリスクから保護するための対策や状態を指します。その本質は、対象の「機密性」「完全性」「可用性」という三つの要素を維持することにあります。機密性とは、許可された者のみが情報にアクセスできる状態を指し、完全性とは、情報が正確であり、改ざんされていない状態を意味します。そして可用性とは、許可された者が、必要な時に情報やシステムを利用できる状態を指します。これらの要素が損なわれることは、個人や組織、さらには社会全体に甚大な被害をもたらす可能性がございます。

セキュリティは、その対象や性質によって多岐にわたる種類に分類されます。まず最も広く認識されているのが「情報セキュリティ」で、これはデジタルデータや情報システムを保護する活動全般を指します。その中でも、インターネットやネットワークを介した脅威からシステムやデータを守る「サイバーセキュリティ」は、マルウェア感染、不正アクセス、DDoS攻撃、フィッシング詐欺など、日々進化する脅威への対策が不可欠でございます。また、情報セキュリティには、データの暗号化やアクセス制御、バックアップといった「データセキュリティ」や、ソフトウェアの脆弱性を突いた攻撃を防ぐ「アプリケーションセキュリティ」も含まれます。これに加え、物理的な侵入や盗難から資産を守る「物理セキュリティ」も重要です。これは、監視カメラ、入退室管理システム、生体認証、警備員の配置などによって実現されます。さらに、従業員の教育や意識向上を通じて、ソーシャルエンジニアリングや内部不正といった人的要因によるリスクを低減する「人的セキュリティ」も欠かせません。組織のセキュリティポリシーの策定、インシデント発生時の対応計画、定期的な監査など、運用面での安全性を確保する「運用セキュリティ」も、これら全ての基盤となります。

セキュリティの用途は、個人から企業、政府機関、さらには社会インフラに至るまで、あらゆる領域に及んでいます。企業においては、顧客情報や知的財産の保護、事業継続性の確保、そして国内外の法規制遵守(コンプライアンス)のために不可欠です。金融機関では顧客の資産保護、医療機関では患者の個人情報保護、製造業では生産ラインの安定稼働と機密技術の保護が、それぞれセキュリティの重要な役割を担っています。個人レベルでは、オンラインバンキングやSNS利用時のプライバシー保護、スマートフォンのセキュリティ対策などが日常的に求められます。政府や公共機関においては、国家機密の保護、重要インフラ(電力、通信、交通など)の安定運用、市民サービスの信頼性確保が、国家安全保障の観点からも極めて重要でございます。近年では、IoTデバイスの普及に伴い、スマートホーム、スマートシティ、自動運転車、産業用制御システム(OT)など、物理世界とデジタル世界が融合する領域でのセキュリティの重要性が急速に高まっております。

セキュリティを支える関連技術も、目覚ましい進化を遂げております。ユーザーやデバイスの正当性を確認する「認証・認可技術」は、パスワードだけでなく、多要素認証(MFA)、生体認証(指紋、顔、虹彩など)、シングルサインオン(SSO)へと多様化しています。データの機密性を保つための「暗号化技術」は、公開鍵暗号や共通鍵暗号、そしてウェブ通信の安全性を確保するSSL/TLSプロトコルなどが広く利用されています。ネットワークの安全を守る技術としては、不正な通信を遮断する「ファイアウォール」、侵入を検知・防御する「IDS/IPS」、安全な通信経路を確立する「VPN」、そしてログを収集・分析して脅威を特定する「SIEM」などがございます。個々の端末を保護する「エンドポイントセキュリティ」では、従来のアンチウイルスソフトに加え、より高度な脅威検知・対応を行うEDR(Endpoint Detection and Response)が注目されています。クラウドサービスの利用が拡大する中で、「クラウドセキュリティ」も進化しており、CASB(Cloud Access Security Broker)やCSPM(Cloud Security Posture Management)といったソリューションが提供されています。さらに、AIや機械学習は、膨大なデータから異常パターンを検知し、未知の脅威を予測・防御する能力を高めています。ブロックチェーン技術は、データの改ざん耐性を高め、分散型ID管理などへの応用が期待されています。そして、「ゼロトラスト」という概念は、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外のあらゆるアクセスを厳格に検証することで、従来の境界型防御の限界を超える新たなセキュリティモデルとして普及が進んでいます。

セキュリティ市場の背景には、いくつかの重要な要因がございます。第一に、サイバー攻撃の高度化と多様化です。ランサムウェアによる身代金要求、国家レベルの支援を受けた標的型攻撃、サプライチェーンを狙った攻撃など、その手口は巧妙化し、被害規模も拡大の一途を辿っています。第二に、デジタルトランスフォーメーション(DX)の加速、クラウドサービスの利用拡大、リモートワークの常態化、IoTデバイスの普及など、社会全体のデジタル化が急速に進展していることです。これにより、攻撃対象となる領域が広がり、セキュリティリスクが増大しています。第三に、個人情報保護法(GDPR、CCPA、日本の個人情報保護法改正など)やサイバーセキュリティ基本法といった、国内外の法規制が強化されていることです。企業はこれらの規制を遵守するために、より厳格なセキュリティ対策を講じる必要に迫られています。第四に、セキュリティ専門人材の慢性的な不足です。高度な知識と経験を持つ人材が不足しているため、多くの組織が適切なセキュリティ対策を講じることが困難な状況にあります。これらの要因が複合的に作用し、セキュリティ対策への投資は企業にとって喫緊の課題となっており、市場は拡大を続けています。

将来のセキュリティは、現在のトレンドをさらに発展させながら、新たな課題にも対応していくことが求められます。AIや機械学習の活用は、脅威の自動検知、誤検知の削減、インシデント対応の迅速化において、より一層重要な役割を果たすでしょう。ゼロトラストモデルは、あらゆる組織において標準的なセキュリティアーキテクチャとして普及し、よりきめ細やかなアクセス制御と継続的な検証が実現されると予想されます。サプライチェーン全体のリスク管理は、自社だけでなく取引先やパートナー企業を含めた包括的なセキュリティ対策として強化されるでしょう。IoTデバイスや産業用制御システム(OT)のセキュリティは、スマート工場や重要インフラの安全性を確保するために、専門的な技術と知見が不可欠となり、その重要性は増す一方です。量子コンピュータの登場は、現在の暗号技術を無力化する可能性を秘めており、量子耐性暗号への移行が将来的な課題として浮上しています。また、セキュリティ人材の育成は、教育機関や企業が連携し、実践的なスキルを持つ専門家を継続的に輩出していくことが不可欠です。サイバー攻撃は国境を越えるため、国際的な協力体制の強化も、グローバルなセキュリティ課題に対処するために不可欠となります。そして、データ活用とプライバシー保護のバランスを取りながら、安全かつ倫理的な情報社会を構築していくことが、今後のセキュリティの大きなテーマとなるでしょう。これらの進化と課題への対応を通じて、より安全で信頼性の高いデジタル社会の実現が期待されています。