SOAR 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

SOAR市場レポートは、コンポーネント(ソフトウェア/プラットフォーム、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、組織規模(大企業、および中小企業(SME))、産業分野(BFSI、政府・防衛、ヘルスケア・ライフサイエンス、など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SOAR市場規模、シェア、成長トレンドレポート(2025年~2030年)

市場概要

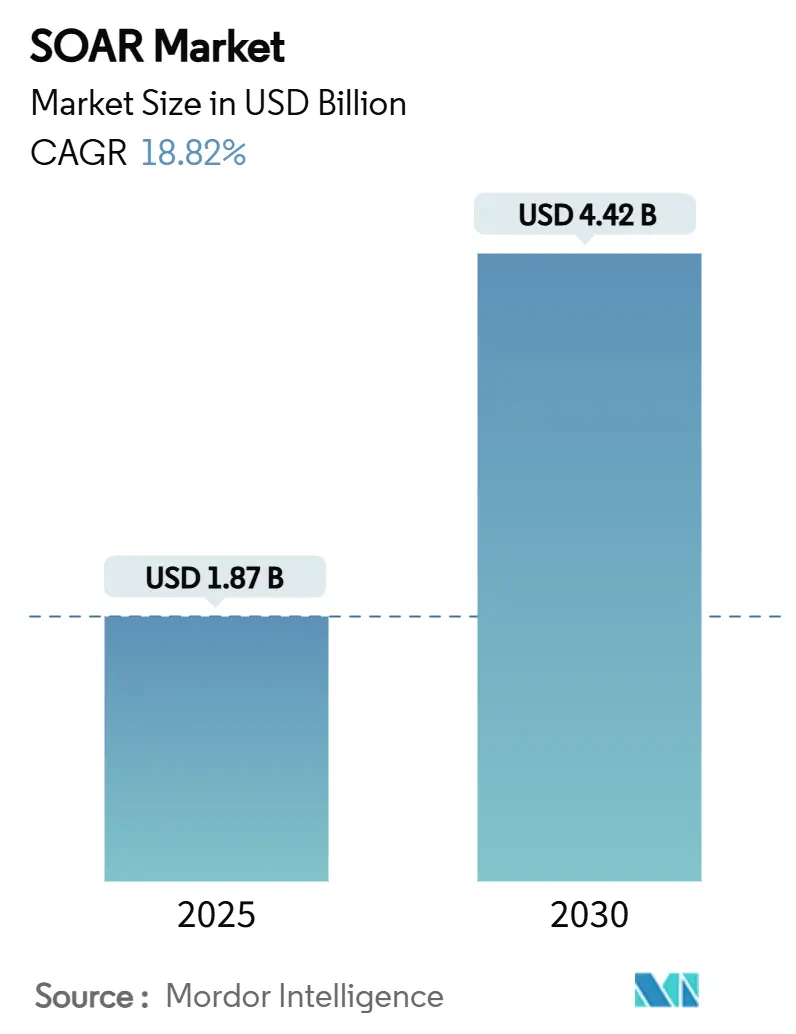

SOAR(Security Orchestration, Automation, and Response)市場は、2025年から2030年の調査期間において、サイバーインシデントの増加、アナリスト不足、および連邦政府の義務化を背景に、大幅な成長が見込まれています。2025年には18.7億米ドルと評価され、2030年には44.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.82%です。

生成AI、クラウドファーストアーキテクチャ、コンポーザブルなセキュリティオペレーションセンター(SOC)がSOARの導入を加速させています。また、サイバー保険のインセンティブやゼロトラストフレームワークも、自動化を必須の投資として確立させています。市場リーダーは、Cisco-SplunkやPalo Alto Networks-IBMのような買収を通じて、XDR、SIEM、SOARの統合による「ファントマイゼーション戦略」を積極的に追求し、ツール乱立の簡素化とROIの向上を図っています。

地域別では、厳格な規制と急速なデジタル変革に支えられたアジア太平洋地域が最も急速な成長軌道を示しており、成熟したサイバー保険エコシステムと連邦政府の資金提供プログラムにより、北米が規模のリーダーシップを維持しています。

主要な市場セグメンテーション

SOAR市場は、以下の要素によってセグメント化されています。

* コンポーネント: ソフトウェア/プラットフォーム、サービス

* 展開モード: クラウドベース、オンプレミス

* 組織規模: 大企業、中小企業(SME)

* 業界垂直: BFSI(銀行、金融サービス、保険)、政府・防衛、ヘルスケア・ライフサイエンスなど

* 地域

主要な市場動向と洞察

成長要因

1. アラート量の増加と複雑化: 複数のベンダーのエンドポイントやマイクロサービスから日々数百万のログが生成され、手動でのトリアージはアナリストの負担を増大させ、滞留時間を長期化させています。SOARの導入により、調査サイクルが最大75%短縮され、計画外のダウンタイムが82%減少するなど、サイバーレジリエンスに不可欠なものとなっています。クラウドネイティブビジネスは、AI駆動型相関エンジンから大きな価値を得ています。

2. コンプライアンス主導の自動化義務化: GDPR、米国国防権限法(FY2022 NDAA)、PCI-DSS 4.0、HIPAA、Gramm-Leach-Bliley Actなどの規制が、サイバーセキュリティにおける自動化を義務付けています。EUのサイバーレジリエンス法(2026年までに成熟予定)は、運用技術(OT)および重要インフラ分野への自動化の浸透をさらに推進すると予想されます。

3. サイバー人材の不足: 世界的に340万のサイバーセキュリティ職が未充足であり、2021年から2022年の間に26.2%増加しました。SOARプラットフォームは、Tier-1タスク(テレメトリ収集、イベントエンリッチメント、封じ込め実行)を自動化し、限られたアナリストがプロアクティブな脅威ハンティングに集中できるようにします。マネージドセキュリティサービスプロバイダー(MSSP)もSOARを活用してターンキー運用を提供しています。

4. 生成AIによるプレイブックの加速: 生成AIはプレイブック構築に革命をもたらしています。Palo Alto NetworksのCortex XSOARは、数ヶ月かかっていたコンテキストリッチなワークフローを数分で設計できます。Telefónica Techは、大規模言語モデルをSOCパイプラインに導入後、平均調査時間を48%短縮し、自動解決率を60%向上させました。

5. サイバー保険料のインセンティブ: 保険会社は現在、引受基準に自動化基準を組み込んでいます。迅速な封じ込めとフォレンジック証拠の追跡を証明できる企業は、保険料を10%~15%削減できる可能性があり、これはSOARのサブスクリプションコストを上回る差額となります。

阻害要因

1. レガシーツールセットの統合負債: 数十年前に導入されたSIEMアプライアンスは、最新のAPIを欠き、クラウドテレメトリとの連携に苦慮することが多く、高価なカスタムコネクタや並行パイプラインを必要とします。レイクセントリックアーキテクチャへの移行には、スタッフの再トレーニングや検出ルールのリファクタリングが必要となり、多くの企業が躊躇しています。

2. 中小企業(SMB)における予算制約: アジア太平洋地域の全企業の90%以上を占めるSMBは、サイバーセキュリティ支出の余地が限られています。SOARのサブスクリプション費用、統合プロジェクト、およびスタッフのスキルアップは、総所有コストを予算を超過させる可能性があります。ベンダーはSaaS価格帯、テンプレート化されたプレイブック、マネージドサービスバンドルで対抗していますが、価格に敏感な市場では導入が遅れています。

3. 生成AIのIP漏洩に関する懸念: EUおよび規制対象業界では、生成AIの使用に伴う知的財産(IP)漏洩に関する懸念が存在します。

4. SIEM/XDRバンドリングによる共食い: XDR(Extended Detection and Response)やSIEM(Security Information and Event Management)などの統合型セキュリティスイートがSOAR機能をバンドルすることで、SOAR単体ソリューションの市場を侵食する可能性があります。

セグメント別分析

* コンポーネント別: 2024年にはソフトウェアプラットフォームがSOAR市場シェアの64%を占めましたが、サービスは2030年までに17.8%のCAGRで拡大すると予測されています。専門的な実装、プレイブックのカスタマイズ、マネージドSOC運用に対する強い需要が背景にあります。

* 展開モード別: 2024年にはクラウド展開がSOAR市場シェアの71%を占め、2025年から2030年の間に24.4%のCAGRで成長すると予測されています。APIファースト設計、ゼロトラストモデルの採用、継続的なベンダーアップデート、弾力的なコンピューティング、ネイティブな脅威インテリジェンスフィードがクラウドファーストプラットフォームの優位性を高めています。

* 組織規模別: 2024年には大企業が収益の78%を占めましたが、中小企業(SME)は2030年までに22.6%のCAGRで最も急速な成長を示しています。クラウドSaaSがアクセスを民主化し、ローコードインターフェースやテンプレート化されたプレイブックがセットアップ時間を短縮し、小規模なセキュリティチームにもSOAR市場をアクセス可能にしています。

* 業界垂直別: 2024年にはBFSI(銀行、金融サービス、保険)が29%の収益シェアでリードしましたが、ヘルスケア・ライフサイエンス分野は21.9%のCAGRで最も急速な拡大を見せています。IoMT(医療モノのインターネット)の採用と患者データ規制の収束が成長を牽引しています。

地域別分析

* 北米: 2024年には世界の収益の43%を占めました。連邦政府のサイバーセキュリティ助成金、先進的なサイバー保険市場、および充実したベンダーエコシステムが強みです。CISAのSIEM-SOARガイダンスも自動化への期待を制度化しています。

* アジア太平洋: 2030年までに18.7%のCAGRで最も急速な成長を遂げると予測されています。インド、インドネシア、フィリピンにおけるデジタル化の加速、シンガポール、日本、オーストラリアにおける規制強化が推進力となっています。サイバー保険の導入も年間約50%増加しており、自動化された対応に対する具体的な経済的利益を生み出しています。

* ヨーロッパ: GDPRおよび今後のサイバーレジリエンス法により、安定した10%台半ばの成長を維持しています。データ主権への懸念から、ハイブリッド展開や欧州ホスト型クラウドリージョンへの関心が高まっています。

競争環境

市場集中度は中程度ですが、既存企業とAIネイティブなディスラプターとの間で競争が激化しています。Palo Alto NetworksはQRadar SaaSの買収やProtect AIの買収合意を通じてCortex XSIAMを強化しています。CiscoはSplunkの280億米ドルでの買収により、テレメトリ、分析、オーケストレーションをネットワーク規模で統合し、競争の基準を再定義しています。ServiceNowはMoveworksの買収により、Now Platformに会話型AIを組み込み、SOCアナリストの生産性ボトルネックを解消することを目指しています。Microsoft、Google、AWSなどのハイパースケーラーは、ネイティブなクラウドセキュリティスイート内にオーケストレーションを組み込んでいます。

投資テーマは、自律型SOCツール、ROIの証明(Rapid7は311%のROIを検証)、セキュアバイデザインAIにシフトしています。中小企業向けパッケージ、運用技術(OT)統合、規制対象データ向けの機密コンピューティングホスティングには、まだ未開拓の機会が存在します。次の競争のフロンティアは、サードパーティ開発者がプレイブックを収益化し、イノベーションを加速させながら顧客をプラットフォームエコシステムにロックインするマーケットプレイスエコシステムに集中すると考えられます。

主要企業

* IBM Corporation

* Splunk Inc.

* Microsoft Corporation

* Palo Alto Networks, Inc.

* Cisco Systems, Inc.

最近の業界動向

* 2025年6月: ServiceNowとNVIDIAが、リアルタイムセキュリティワークフロー実行を強化するApriel Nemotron 15B推論モデルを発表しました。

* 2025年5月: CISAとオーストラリアサイバーセキュリティセンターが、SIEM-SOAR実装ガイダンスを公開しました。

* 2025年4月: Palo Alto Networksが、AIセキュリティギャップをターゲットとするProtect AIを最大7億米ドルで買収することに合意しました。

* 2025年3月: ServiceNowが、会話型AIをSOCワークフローに統合するため、Moveworksを28.5億米ドルで買収しました。

本レポートは、グローバルSOAR(Security Orchestration, Automation, and Response)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

SOAR市場は、2025年の18.7億米ドルから2030年には44.2億米ドルへと成長し、年平均成長率(CAGR)18.82%で拡大すると予測されています。この力強い成長は、セキュリティアラートの過負荷、AI統合の進展、およびコンプライアンス要件によって主に牽引されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* アラート量の増加と複雑化: セキュリティアラートの爆発的な増加と複雑化により、自動化された対応の必要性が高まっています。

* コンプライアンス主導の自動化義務: 各種規制やコンプライアンス要件が、セキュリティ運用の自動化を強く推進しています。

* サイバー人材の不足: 専門的なサイバーセキュリティ人材の不足が深刻化しており、SOARによる効率化が求められています。

* 生成AIによるプレイブックの加速: 生成AIの活用により、セキュリティプレイブックの作成と実行が大幅に加速されています。

* サイバー保険料のインセンティブ: サイバー保険の加入要件や保険料優遇策が、SOAR導入の動機付けとなっています。

* APIファーストの「コンポーザブルSOC」の普及: APIを介して柔軟に連携可能な「コンポーザブルSOC」の採用が進んでいます。

一方で、市場の成長を阻害する要因も存在します。

* レガシーツールセットの統合負債: 既存のレガシーシステムとの統合における課題やコストが障壁となっています。

* 中小企業(SMB)における予算制約: 中小企業では、SOAR導入のための初期費用や運用コストが予算上の制約となることがあります。

* 生成AIにおけるIP漏洩の懸念: 生成AIの利用に伴う知的財産(IP)漏洩のリスクに対する懸念が存在します。

* SIEM / XDRバンドルによる共食い: SIEM(Security Information and Event Management)やXDR(Extended Detection and Response)ソリューションのバンドル提供が、SOAR単体ソリューションの市場を一部侵食する可能性があります。

本レポートでは、市場をコンポーネント(ソフトウェア/プラットフォーム、サービス)、展開モード(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、業界垂直市場(金融サービス、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信、小売・eコマース、エネルギー・公益事業)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)といった主要なセグメントに分けて詳細に分析しています。

レポートでは、主要な疑問点に対する具体的な回答も提供されています。

* 最も急速に成長するセグメント: クラウドベースの展開は、APIファースト設計とゼロトラストフレームワークがSaaS提供を優遇するため、21.4%のCAGRで最も急速に成長しています。

* ヘルスケア分野での採用加速: HIPAA義務、ランサムウェアの脅威の増加、IoMT(Internet of Medical Things)デバイスの爆発的な普及により、ヘルスケア組織は自動化されたプレイブックの導入を加速しており、この分野は18.9%のCAGRを示しています。

* 中小企業の最大の障壁: SaaS価格設定やマネージドサービスオプションがあるにもかかわらず、初期導入費用と人員配置コストが高く、中小企業の予算を圧迫しています。

* 生成AIがSOAR展開に与える影響: 大規模言語モデル(LLM)は、プレイブック作成時間を数ヶ月から数分に短縮し、動的な修復ステップを可能にし、初期導入では平均調査時間をほぼ半分に削減しています。

* 最も強力な長期的な潜在力を持つ地域: アジア太平洋地域は、規制の強化とサイバー保険の採用急増が自動化への投資を促進するため、2030年まで18.7%の最も高いCAGRを記録すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Palo Alto Networks、Splunk、IBM、Microsoft、Fortinet、Google、Ciscoなど、主要な20社の企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

本レポートは、SOAR市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の機会と展望についても言及しており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するアラート量と複雑性

- 4.2.2 コンプライアンス主導の自動化義務

- 4.2.3 サイバー人材の不足

- 4.2.4 生成AIプレイブックの加速

- 4.2.5 サイバー保険料のインセンティブ

- 4.2.6 APIファーストの「構成可能なSOC」の採用

- 4.3 市場の阻害要因

- 4.3.1 レガシーツールセットの統合負債

- 4.3.2 中小企業における予算制約

- 4.3.3 生成AIによるIP漏洩の懸念

- 4.3.4 SIEM / XDRバンドルの共食い

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア / プラットフォーム

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 業界別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 政府および防衛

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ITおよび通信

- 5.4.5 小売およびeコマース

- 5.4.6 エネルギーおよび公益事業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Palo Alto Networks, Inc.

- 6.4.2 Splunk Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Microsoft Corporation

- 6.4.5 Fortinet, Inc.

- 6.4.6 Swimlane LLC

- 6.4.7 Rapid7, Inc.

- 6.4.8 Google LLC

- 6.4.9 D3 Security Management Systems, Inc.

- 6.4.10 LogRhythm, Inc.

- 6.4.11 Cisco Systems, Inc.

- 6.4.12 Exabeam, Inc.

- 6.4.13 ServiceNow, Inc.

- 6.4.14 Trellix LLC

- 6.4.15 Tines Security Limited

- 6.4.16 Elastic N.V.

- 6.4.17 Sekoia SAS

- 6.4.18 ThreatConnect, Inc.

- 6.4.19 Resolve Systems LLC

- 6.4.20 Heimdal Security A/S

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

SOARとは、Security Orchestration, Automation, and Responseの略であり、セキュリティ運用におけるオーケストレーション、自動化、対応を統合的に実現するプラットフォームやソリューションを指します。現代のサイバーセキュリティ環境は、日々増加する脅威の量と複雑性、そしてセキュリティ人材の不足という課題に直面しています。SOARは、これらの課題に対処し、セキュリティチームがインシデント対応をより迅速かつ効率的に行えるように支援することを目的としています。具体的には、様々なセキュリティツールやシステムを連携させ(オーケストレーション)、手作業で行われていた定型的なタスクを自動化し(自動化)、インシデント発生時の対応プロセスを標準化・加速させる(対応)機能を提供します。これにより、平均対応時間(MTTR)の短縮、アナリストの負担軽減、ヒューマンエラーの削減、そしてセキュリティ運用の全体的な効率向上に貢献します。

SOARのアプローチや導入形態にはいくつかの種類があります。一つは、SOAR機能に特化したスタンドアロン型のプラットフォームです。これらは、多様なセキュリティ製品との連携を前提に設計されており、柔軟なプレイブック作成やケース管理機能を提供します。もう一つは、既存のセキュリティソリューションにSOAR機能が統合されている形態です。例えば、SIEM(Security Information and Event Management)やXDR(Extended Detection and Response)プラットフォームの一部としてSOARの機能が組み込まれているケースが見られます。これにより、アラートの検出から対応までを一貫したプラットフォーム上で完結させることが可能になります。また、クラウドネイティブなSOARソリューションも増えており、クラウド環境の特性を活かしたスケーラビリティや柔軟性を提供します。オープンソースのSOARツールも存在し、コストを抑えつつカスタマイズ性の高い運用を目指す組織に利用されていますが、導入・運用には専門知識が求められることが多いです。

SOARの主な用途は、セキュリティインシデント対応の効率化にあります。例えば、SIEMから発報されたアラートに対して、SOARは自動的に関連するログや脅威インテリジェンス情報を収集し、エンドポイントの隔離やファイアウォールでのIPアドレスブロックといった初動対応を自動で実行します。これにより、アナリストはより複雑な分析や意思決定に集中できるようになります。また、脆弱性管理においてもSOARは活用されます。脆弱性スキャンの結果を自動的に取り込み、優先順位付けを行い、パッチ適用プロセスやチケット発行を自動化することで、脆弱性対応のサイクルを加速させます。さらに、脅威ハンティングのプロセスにおいて、複数のデータソースからの情報収集や分析タスクを自動化し、アナリストの調査を支援することも可能です。セキュリティ運用センター(SOC)におけるアラート疲労の軽減、標準化された運用プロセスの確立、コンプライアンスレポート作成のためのデータ収集自動化など、多岐にわたるセキュリティ業務の改善に貢献します。

SOARは、他の様々なセキュリティ技術と密接に連携して機能します。最も重要な関連技術の一つはSIEMです。SIEMがセキュリティイベントの収集、相関分析、アラート生成を行うのに対し、SOARはそのアラートを受け取り、具体的な対応アクションを自動化します。脅威インテリジェンスプラットフォーム(TIP)も不可欠な要素であり、SOARはTIPから最新の脅威情報を取り込み、アラートの優先順位付けや悪性IPアドレスの特定などに活用します。EDR(Endpoint Detection and Response)やXDRとは、エンドポイントでの脅威検出と対応において連携し、SOARがEDR/XDRを介してマルウェアの隔離やプロセスの停止といったアクションを実行します。その他、ファイアウォール、IDS/IPS、脆弱性スキャナー、ID管理システムなど、組織内の多様なセキュリティツールとAPIを通じて連携し、それらの機能をオーケストレーションすることで、セキュリティ運用全体の自動化と効率化を実現します。近年では、AIや機械学習の技術がSOARに組み込まれ、アラートの自動分類、誤検知の削減、最適な対応策の提案など、より高度な自動化とインテリジェンスを提供し始めています。

SOARが市場に登場し、急速に普及した背景には、いくつかの重要な要因があります。第一に、サイバー攻撃の高度化と頻度の増加です。組織は日々膨大な数のセキュリティアラートに直面しており、手動での対応では追いつかない状況にあります。第二に、世界的なセキュリティ人材の不足です。特に高度なスキルを持つセキュリティアナリストは希少であり、限られたリソースで効率的な運用を行う必要性が高まっています。第三に、多くの組織が導入している多様なセキュリティツールが、それぞれ独立して機能しているため、ツール間の連携が不十分であるという課題がありました。これにより、アナリストは複数のコンソールを行き来し、手動で情報を関連付ける必要があり、対応の遅延やミスの原因となっていました。SOARは、これらの課題を解決し、セキュリティ運用を統合的かつ自動的に管理することで、組織のサイバーレジリエンスを向上させるソリューションとして注目を集めました。デジタル変革の進展に伴う攻撃対象領域の拡大も、SOARの需要を後押ししています。

SOARの将来展望は非常に明るく、今後も進化を続けると予想されます。最も顕著なトレンドの一つは、AIと機械学習のさらなる統合です。これにより、SOARはより高度な脅威分析、予測的な対応、そして自律的な意思決定能力を獲得し、人間の介入なしに複雑なインシデントに対応できるようになる可能性があります。また、XDRとの連携はさらに深化し、SOAR機能がXDRプラットフォームの不可欠な要素として組み込まれることで、エンドポイントからネットワーク、クラウドまでを網羅する統合的な検出と対応が実現されるでしょう。クラウドネイティブなSOARソリューションの普及も加速し、クラウド環境のセキュリティ運用における自動化と効率化が一段と進むと見込まれます。将来的には、SOARは単なるインシデント対応ツールに留まらず、プロアクティブな脅威ハンティング、脆弱性管理、コンプライアンス管理など、セキュリティ運用のあらゆる側面を自動化する「セキュリティハイパーオートメーション」の中核を担う存在となるでしょう。しかし、完全に自動化された世界においても、複雑な判断や戦略的な意思決定においては、人間の専門知識と洞察が引き続き重要な役割を果たすと考えられています。