セキュリティ印刷機市場:市場規模、シェア、成長トレンド、予測 (2025-2030年)

セキュリティ印刷機市場レポートは、印刷プロセス(グラビア印刷機、オフセットリソグラフィー印刷機、スクリーン/活版印刷機など)、最終用途文書タイプ(紙幣、パスポートおよびIDカード、税印紙および物品税ラベル、小切手および証明書など)、基材(綿ベース紙、ポリマー、およびハイブリッド複合材)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

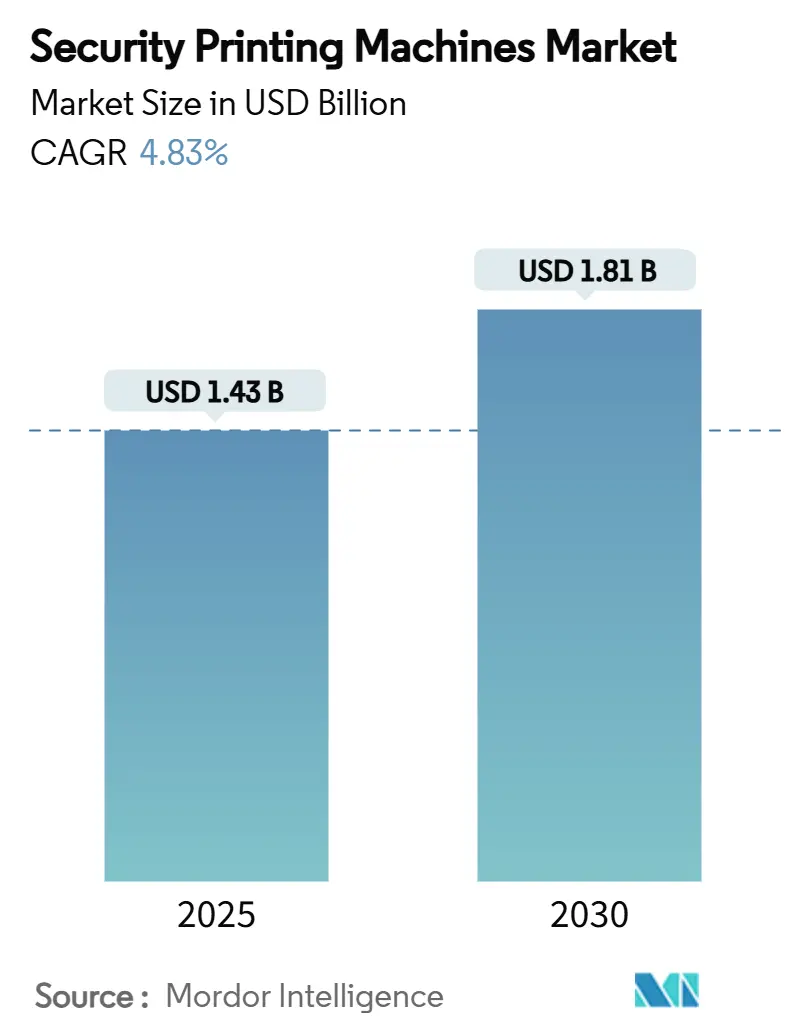

セキュリティ印刷機市場は、2025年に14.3億米ドル、2030年には18.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.83%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、セキュリティ印刷機市場は、デジタル決済の進展にもかかわらず、政府による偽造防止投資への継続的なコミットメントにより安定した成長を遂げています。ポリマー基材は年平均成長率6.06%で増加しており、生体認証パスポートプログラムの拡大が機器の交換サイクルを後押ししています。ヨーロッパは、欧州中央銀行(ECB)の厳格な基準により最大の地域市場であり続けていますが、アジア太平洋地域は電子パスポートの急速な導入により成長を牽引しています。デジタルインクジェットやフレキソハイブリッド印刷機、AIベースのインライン検査といった技術の進化が、競争環境を再構築し、近代化のペースを加速させています。

主要なレポートのポイントは以下の通りです。

* 印刷プロセス別では、2024年にグラビア印刷機がセキュリティ印刷機市場の収益シェアの41.67%を占めました。

* 最終用途文書別では、2024年に紙幣がセキュリティ印刷機市場規模の48.42%を占めました。

* 基材別では、2024年に綿ベースの紙がセキュリティ印刷機市場規模の53.79%を占めました。

* 地域別では、アジア太平洋地域が2025年から2030年の間に5.72%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

ポリマー紙幣への移行の加速: 中央銀行は、偽造防止と紙幣の寿命延長のため、ポリマー紙幣の採用を加速させています。欧州中央銀行(ECB)が2026年に予定しているユーロ紙幣のデザイン変更は、ポリマー対応機械への継続的な投資を裏付けています。ポリマーの耐久性は、初期設備投資の高さに見合うライフサイクルコストの削減を可能にし、機器の着実なアップグレードを促進しています。

高度なセキュリティ機能の需要に対応するための近代化: 偽造防止には、多層機能、マイクロテキスト、光学的可変インク、触覚レリーフ、埋め込みスレッドなど、超精密な印刷機でしか実現できない機能が不可欠です。ECBが2024年に報告した偽造紙幣の歴史的な低水準(100万枚あたり18枚)は、高度なデザインと印刷技術の成果です。国際民間航空機関(ICAO)の機械読取式渡航文書に関するDoc 9303要件の進化も、パスポート製造業者に技術的なハードルを上げています。

電子パスポートおよびセキュアIDプログラムの急増: 各国政府は、RFIDと印刷されたセキュリティ層を組み合わせた生体認証パスポートの導入を進めています。ICAOのTRIPフレームワークはこれらの文書を標準化しており、埋め込み電子機器を損なうことなく可変データをパーソナライズできる印刷機の調達を促しています。特にアジアの新興国が活発で、観光回復や国境警備の強化が背景にあります。これらのプロジェクトは、グラビア印刷機、インクジェットパーソナライゼーション、ラミネーションラインの一括発注につながっています。

市場の抑制要因

キャッシュレス決済への移行による紙幣流通量の減少: スカンジナビア、オランダ、北米の都市部では、非接触型決済やモバイルウォレットが小売決済の主流となっています。ECBのデジタルユーロプロジェクトもこの政策転換を裏付けていますが、同時に現金流通の重要性も強調されています。流通量の減少は、多くの発行体が生産能力よりも品質を優先する傾向につながり、新規印刷機の受注を抑制しています。ベンダーは、身分証明書や税印紙といったニッチ市場に軸足を移していますが、紙幣中心の古いラインの稼働率は低下しています。

高額な設備投資と長期にわたる入札サイクル: 最新鋭の紙幣印刷ラインは1,000万米ドルを超えることがあり、提案依頼書(RFP)から引き渡しまで18~36ヶ月を要します。予算サイクル、セキュリティ審査、多段階の工場受入試験が導入を遅らせる要因となっており、特に低所得国で顕著です。資金調達の課題には、多国間開発銀行やベンダー管理の繰延支払いスキームが関与することが多く、機器メーカーにとって信用リスクを高め、収益成長を抑制しています。

印刷機販売における輸出許可/デュアルユース規制: セキュリティ印刷機はデュアルユース品として規制されています。2024年以降、特にロシアやイランへの納入に関するライセンスが厳格化されました。コンプライアンスコストはリードタイムを長期化させ、場合によってはベンダーが入札を撤回せざるを得なくなり、予測期間中のCAGRを0.4%削減する要因となっています。

セグメント分析

印刷プロセス別:グラビア印刷の優位性とデジタル化の波: グラビア印刷機は、2024年にセキュリティ印刷機市場の41.67%を占め、デジタルでは再現不可能な触覚的な高浮き彫り特徴を生み出す上で不可欠な役割を担っています。中央銀行がより洗練されたグラビアマイクロテクスチャを組み込むためにデザインを刷新し続けるため、需要は安定しており、グラビア技術に関連する市場規模は年平均成長率3.9%で拡大すると予測されています。

基材別:ポリマー革新が成長を牽引: 綿繊維紙は、その触覚的な親しみやすさと実績のある印刷機との互換性から、2024年にセキュリティ印刷機市場シェアの53.79%を維持しました。しかし、発行体がより長い紙幣寿命と高度な窓付き機能を求めるため、ポリマー基材は2030年までに最も強い6.06%のCAGRを記録すると予測されています。ポリマー紙幣は流通寿命が2~3倍長く、初期シートコストは高いものの、ライフサイクル全体でのコスト削減が可能です。綿からポリマーへのアップグレードには、乾燥ユニットの変更、帯電防止制御、精密なシートハンドリングモジュールなどの改修が必要となり、専門OEMに新たな受注をもたらしています。紙のコアとポリマーオーバーレイを組み合わせた複合基材も登場しており、綿のような触感と耐久性の両方を兼ね備えることで、機器サプライヤーの研究開発投資を刺激しています。

最終用途文書タイプ別:デジタル化の逆風にもかかわらず紙幣がリード: 紙幣は、アジア、アフリカ、ラテンアメリカの新興国における現金使用の継続と、有事の際の価値貯蔵手段としての役割により、2024年にセキュリティ印刷機市場規模の48.42%を占めました。広範な偽造防止アップグレードにより、紙幣印刷機は常に稼働していますが、キャッシュレス化が進む地域では単位量がわずかに減少しています。パスポートとIDカードは、世界の人の移動、旅行の回復、国家IDプログラムに牽引され、年平均成長率5.86%で最も急速に拡大しているセグメントです。各電子パスポートには、セキュアチップの埋め込みと高解像度の所有者写真印刷が必要であり、この技術的複雑さがハイブリッドインクジェット・グラビアラインのプレミアム価格を維持しています。税印紙、物品税ラベル、セキュア証明書は、政府が不正取引を取り締まる中で中程度の単一桁成長を維持しています。一方、小切手の流通量は減少していますが、特に認証済み証書や財務令状にはニッチなセキュリティ印刷が引き続き必要とされています。

地域分析

ヨーロッパ: 2024年にセキュリティ印刷機市場の36.23%を占め、ECBの堅牢な偽造防止体制と統一された通貨サイクルに支えられています。ECBの2025年のデザインコンペと2026年の導入委員会は、グラビアラインやホログラフィック箔アプリケーターへの新たな設備投資を保証しています。Heidelberger Druckmaschinenのような地域のベンダーは、確立されたサービスネットワークを活用し、2029年までにセキュリティおよびパッケージング分野で3億ユーロ以上の収益を目指しています。

アジア太平洋: 5.72%のCAGRを記録し、増分量の原動力となっています。日本の2024年新紙幣シリーズは、この地域の最先端機能への意欲を示しています。中国のデジタル人民元パイロットプログラムはハイブリッド償還券の需要を生み出し、インドのAadhaarにリンクしたIDエコシステムはスケーラブルなパーソナライゼーション能力を必要としています。インドネシアやベトナムを含む東南アジア諸国は、2027年までに電子パスポートの完全準拠を目指しており、複数の印刷機入札や消耗品契約を推進しています。

北米: 着実ながらも緩やかな成長を示しています。米国彫版印刷局の段階的なアップグレードが進められています。州レベルのREAL-ID導入はパスポートカードの需要を維持していますが、小切手や郵便為替の需要は減少しています。

ラテンアメリカおよびアフリカ: マクロ経済の安定が大規模なプラットフォーム調達を可能にすれば、長期的な成長が見込まれます。多国間融資がこれらの取引を支え、ベンダーが新たな市場に参入するのを助けています。

競争環境

セキュリティ印刷機業界は中程度の集中度を保っています。上位5社のOEMが収益の約62%を占めています。主要なプレーヤーとしては、2023年に過去最高の30億ユーロの売上を記録し、2024年には32億ユーロの受注を確保したGiesecke+Devrientが挙げられます。De La Rueは、紙幣流通量の変動に影響を受けつつも、2024年を通じて2億3920万ポンドの受注残を維持しており、ポリマー対応の「Safeguard」印刷機への継続的な需要を示しています。Komori–NTLとKBA-NotaSysは高速グラビアラインに注力し、Heidelbergは枚葉オフセットの伝統を活かして背景印刷モジュールや後加工システムを提供しています。

戦略的な動きとしては、AIを活用した品質管理とライフサイクルサービスが中心です。2024年には、主要ベンダーがサブスクリプションベースの予知保全プラットフォームを発表し、遠隔診断と消耗品契約を組み合わせることで、最大15年間の顧客囲い込みを図っています。インドやインドネシアの現地インテグレーターとの合弁事業は、現地化規制に対応し、サービス対応時間を短縮することを目的としています。輸出管理コンプライアンスは競争上の差別化要因となっており、堅牢な内部審査体制を持つ企業は出荷遅延が少なく、機密性の高い管轄区域での入札を勝ち取っています。

M&A活動は選択的であり、完全な印刷機メーカーではなく、ソフトウェア分析や特殊基材サプライヤーを対象としています。ホログラフィック箔やマイクロレンズフィルム製造への垂直統合は、サプライチェーンのショックに対する重要な投入物の確保を目的としています。高い参入障壁が販売量の変動を相殺するため、競争圧力は均衡が保たれると予想され、キャッシュレス化の傾向が単位受注に影響を与える中でも、既存企業は安定した価格決定力を維持するでしょう。

最近の業界動向

* 2025年1月:欧州中央銀行は、次期ユーロ紙幣シリーズの芸術的テーマとして「欧州文化:共通の文化遺産」と「河川と鳥:多様性の中の強さ」の2つを選定し、新たな機器需要を支えるデザインとセキュリティ機能のプロトタイプ作成を開始しました。

* 2024年9月:ECBはデジタルユーロの開発継続を確認しつつ、高セキュリティの物理的紙幣へのコミットメントを再確認し、ハイブリッドな金融インフラへのバランスの取れた投資を示唆しました。

* 2024年7月:日本銀行は、高精細な透かし、ホログラフィー、触覚的なグラビア印刷を特徴とする新デザインの紙幣を流通させました。

本レポートは、世界のセキュリティ印刷機市場に関する詳細な分析を提供しています。市場は2025年に14.3億米ドルの規模に達し、2030年には18.1億米ドルに成長すると予測されています。この成長は、様々な要因によって牽引されています。

主要な市場牽引要因としては、ポリマー紙幣への移行の加速が挙げられます。これにより、特殊な印刷機への需要が高まり、紙幣の発行量が横ばいであっても機器の買い替えサイクルが促進されています。また、高度なセキュリティ機能への需要に応えるための近代化、e-パスポートやセキュアIDプログラムの急増も市場を押し上げています。さらに、AIを活用したインライン検査技術の導入が買い替えサイクルを後押しし、中央銀行デジタル通貨(CBDC)に関連する物理的・デジタル的なハイブリッドセキュリティニーズも新たな需要を生み出しています。

一方で、市場にはいくつかの抑制要因も存在します。キャッシュレス決済への移行が進むことで、紙幣の発行量が減少する傾向にあります。また、セキュリティ印刷機の導入には高額な設備投資(CAPEX)が必要であり、入札サイクルが長期にわたることも市場の成長を妨げる要因となっています。さらに、印刷機の販売に対する輸出許可やデュアルユース規制も課題として挙げられます。業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

印刷プロセス別に見ると、インタグリオ印刷機、オフセットリソグラフィー印刷機、スクリーン/レタープレス機、デジタルインクジェットおよびフレキソハイブリッドセキュリティプリンターなどが含まれます。この中で、デジタルインクジェットおよびフレキソハイブリッドプリンターは、可変データやパーソナライズされたセキュリティ文書への需要の高まりを反映し、年平均成長率(CAGR)5.93%で最も急速に成長しているセグメントです。

基材別では、綿ベースの紙、ポリマー、ハイブリッド複合材が主要なタイプです。ポリマー基材は年平均成長率6.06%で拡大しており、特殊な印刷機を必要とするため、紙幣の発行量が横ばいであっても機器の買い替えサイクルを促進する重要な要素となっています。

最終用途の文書タイプとしては、紙幣、パスポートおよびIDカード、納税印紙および物品税ラベル、小切手および証明書、その他(チケット、ブランド保護ラベルなど)が分析対象となっています。

地域別では、ヨーロッパが2024年に36.23%の市場シェアを占め、市場をリードしています。これは、欧州中央銀行(ECB)の厳格な偽造防止基準と継続的な紙幣デザインの刷新が主な要因です。北米、南米、アジア太平洋、中東およびアフリカも重要な市場地域として詳細に分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Koenig and Bauer Banknote Solutions、Komori Corporation、BW Papersystems、Mühlbauer Groupなど、主要な企業プロファイルが紹介されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて評価されています。

市場は、新たな機会と将来の展望についても検討されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ポリマー紙幣への移行の増加

- 4.2.2 高度なセキュリティ機能の需要に対応するための近代化

- 4.2.3 e-パスポートおよびセキュアIDプログラムの急増

- 4.2.4 AI駆動のインライン検査による交換サイクルの促進

- 4.2.5 CBDCにリンクしたハイブリッドな物理的・デジタルセキュリティのニーズ

- 4.3 市場の阻害要因

- 4.3.1 キャッシュレス決済への移行による紙幣流通量の減少

- 4.3.2 高い設備投資と長い入札サイクル

- 4.3.3 印刷機販売における輸出許可/軍民両用規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 印刷プロセス別

- 5.1.1 凹版印刷機

- 5.1.2 オフセットリソグラフィー印刷機

- 5.1.3 スクリーン/活版印刷機

- 5.1.4 デジタルインクジェットおよびフレキソハイブリッドセキュリティプリンター

- 5.2 最終用途文書タイプ別

- 5.2.1 紙幣

- 5.2.2 パスポートおよびIDカード

- 5.2.3 税印および物品税ラベル

- 5.2.4 小切手および証明書

- 5.2.5 その他(チケット、ブランド保護ラベル)

- 5.3 基材別

- 5.3.1 綿ベース紙

- 5.3.2 ポリマー

- 5.3.3 ハイブリッド複合材

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Koenig and Bauer Banknote Solutions

- 6.4.2 Komori Corporation

- 6.4.3 BW Papersystems

- 6.4.4 Hunkeler Systeme

- 6.4.5 Gietz AG

- 6.4.6 Mühlbauer Group

- 6.4.7 Taiyo Kikai Ltd.

- 6.4.8 Gallus (Heidelberg Group)

- 6.4.9 SPGPrints

- 6.4.10 Edale Ltd.

- 6.4.11 Windmöller and Hölscher

- 6.4.12 Nilpeter A/S

- 6.4.13 Tangshan YIYANG

- 6.4.14 MGI Digital Technology

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セキュリティ印刷機に関する包括的な概要

定義

セキュリティ印刷機とは、偽造や改ざんを防止するために、特殊な技術や素材を用いて高セキュリティな印刷物を製造する専門的な印刷機械を指します。一般的な印刷機が情報伝達や美観を主目的とする一方、セキュリティ印刷機は、印刷物自体の信頼性や真正性を保証することに特化します。この目的を達成するため、肉眼では識別しにくい微細なパターン、特殊インク、あるいは特定の条件下でしか現れない隠れた要素など、多岐にわたる偽造防止技術を組み合わせて印刷を行います。これにより、紙幣、パスポート、有価証券といった極めて高い信頼性が求められる製品の安全性を確保しています。

種類

セキュリティ印刷機には、その用途や採用する技術に応じて様々な種類が存在します。

まず、オフセット印刷機は、高精細な画像やマイクロ文字、複雑なギロシェ模様などを精密に再現するのに適しており、紙幣やパスポートの地紋印刷に広く用いられます。

次に、グラビア印刷機は、インクの厚みを調整できる特性から、触覚的な凹凸感や、特定の角度で色が変わる光学的可変インク(OVI)の印刷に優れており、紙幣の主要な偽造防止要素に利用されます。

スクリーン印刷機は、厚膜印刷が可能であるため、OVIや蓄光インク、あるいは触覚的な要素を持つ印刷物の製造に適しています。

さらに、デジタル印刷機は、個別のシリアル番号やパーソナライズされた情報など、可変データを印刷するのに不可欠であり、パスポートやIDカード、チケットなどの個別識別情報を含むセキュリティ印刷物でその真価を発揮します。また、レタープレス印刷機は、紙幣の番号印刷やエンボス加工など、特定の箇所に強い圧力をかけて印刷する際に用いられ、独特の触感を付与することで偽造防止に貢献します。

これらの印刷機は、単独で用いられることもありますが、多くの場合、複数の技術を組み合わせて使用されます。例えば、オフセットで地紋を印刷し、グラビアでOVIを、スクリーンで蓄光インクを、そしてデジタルでシリアル番号を印刷するといった複合的な工程を経て、一枚の高度なセキュリティ印刷物が完成します。この多層的なアプローチこそが、現代の偽造防止技術の根幹をなしています。