グローバル種子着色剤市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界の種子着色剤市場レポートは、適用時期(収穫前、収穫前および収穫後)、製剤(粉末、液体)、作物タイプ(穀物、油糧種子、果物と野菜、芝生および観賞用植物)、地域(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)別にセグメント化されています。本レポートでは、上記のセグメントの市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の種子着色剤市場の概要

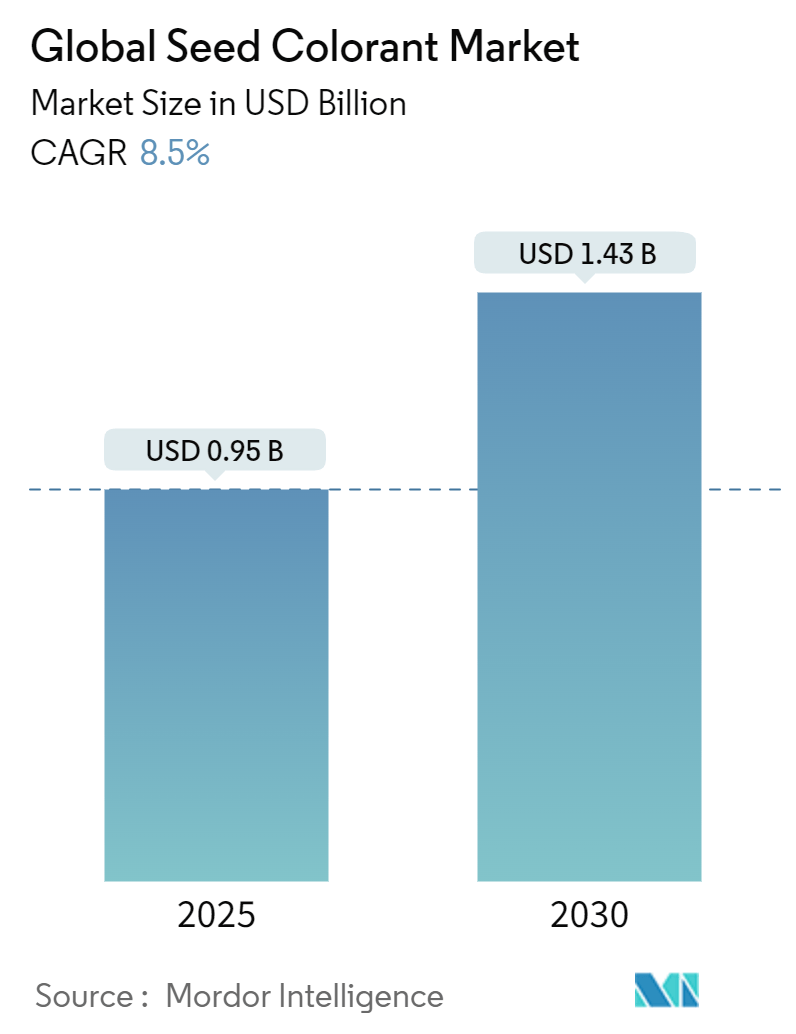

世界の種子着色剤市場は、2025年には9億5,000万米ドルと推定され、2030年までに14億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は8.5%と見込まれています。この市場は、農業産業において極めて重要なセグメントであり、現代の農業慣行において不可欠な役割を担っています。種子着色剤は、種子処理プロセスにおいて機能的要件と規制遵守の両方を満たすために不可欠です。

市場の主要な動向と推進要因

1. 規制遵守とハイブリッド種子の拡大

米国、ブラジル、中国などの主要な農業国では、処理された種子に特定の着色剤の使用が義務付けられており、これがサプライチェーン全体での視認性を維持しつつ、様々な処理化学物質との適合性を確保する特殊な製剤の開発を促進しています。

ハイブリッド種子の生産拡大は、着色剤の用途に特化した需要を生み出しています。例えば、米国農務省(USDA)によると、世界のハイブリッドトウモロコシ種子生産量は、作付面積の拡大により2023年から28%増加し、2024年には174万メトリックトンに達しました。主要な種子会社は、最大20種類の異なる品種を区別するために包括的なカラーコーディングシステムを導入しており、これによりハイブリッド種子生産施設での取り扱いエラーを75%削減しています。このシステムは、ブラジルやインドのように複数の作物品種が同じ施設で処理される地域で特に価値があることが証明されています。

また、米国環境保護庁(EPA)が種子着色剤を40 CFR S180.910-S180.960に基づく不活性成分として承認したことは、市場を強化しました。例えば、Sensient Technologies社は2024年時点で50以上の製品がEPAの商標データベースに登録されており、規制基準への準拠を示しています。この規制枠組みにより、メーカーは配合製品や独自製品の承認を効率的に取得でき、市場の透明性を高め、成長を促進しています。

2. 処理済み作物の作付面積増加が種子着色剤の需要を促進

2024年には世界の耕作面積が約48億ヘクタールに拡大し、そのかなりの部分が処理済み作物に充てられました。作付面積の増加は、主要な農業地域全体で種子着色剤市場の需要を牽引しています。列状作物は大幅な成長を示し、処理済み種子の採用は作付面積の75%に達しており、種子処理慣行への依存度が高まっていることを示しています。FAOSTATの報告によると、この傾向は、安全基準への準拠を確保し、大規模な農業経営の効率を向上させるために、種子着色剤の用途に対する需要を高めています。

2024年に米国大豆協会と米国大豆委員会が実施した調査では、米国の大豆生産上位17州で少なくとも150エーカーの大豆を栽培する農家から491件の回答が寄せられました。その結果、大豆作付面積の90%が処理済み種子で植えられており、処理済み種子を使用していないと報告した回答者はわずか3%でした。種子処理の採用が引き続き増加するにつれて、特に効率とトレーサビリティが最重要視される大規模な大豆栽培において、種子着色剤の必要性が高まると推定されます。

さらに、USDAによると、世界の穀物および穀類作物の栽培面積は2024年に7億3,970万エーカーに達し、その90%以上が着色剤の塗布を必要とする処理済み種子で植えられました。処理済み種子の採用は、発芽率の向上や処理済み圃場での8~12%の収量改善など、実証済みの収量メリットにより増加しています。処理効果と適切な着色剤の塗布との直接的な相関関係により、最適な処理接着と視認性を確保しようとする生産者の間で、プレミアム着色剤製剤の需要が高まっています。

地域別の市場優位性

北米が世界の種子着色剤市場を牽引

北米は、米国が世界最大の種子処理市場であることと、カナダの広範なキャノーラおよび小麦種子処理プログラムに牽引され、世界の種子着色剤市場を支配しています。この地域の高度な農業慣行、厳格な規制枠組み、および処理済み種子の高い採用率が、種子着色剤の用途にとって強固なエコシステムを構築しています。

米国の広大な列状作物生産は、種子着色剤市場の主要な推進力として機能し、地域および世界の着色剤需要の基盤を形成しています。トウモロコシ、大豆、綿花を含む主要な列状作物の作付面積が5,550万エーカーを超える同国は、規制遵守、識別、トレーサビリティのために着色剤を必要とする処理済み種子の採用をリードしています。数百万エーカーにわたる種子処理の大規模な採用は、種子着色剤の需要を維持し、促進しています。

米国種子貿易協会によると、この地域には1,500以上の商業種子処理施設があり、その70%が正確な着色剤供給システムを備えています。これらの施設は自動化に投資しており、オペレーターは高度な着色剤供給システムが処理の均一性を改善し、廃棄物を削減したと報告しています。これらの技術の統合によりカラーコーディングシステムが可能になり、主要な種子会社は品種識別のために異なる色の組み合わせを使用しています。

北米におけるグローバル種子会社の集中は、多額の投資と継続的な製品革新によって種子着色剤市場を大幅に強化しました。例えば、米国を拠点とする種子および化学品メーカーであるEssential Chemical Ltd.は、最近、種子の性能と健康を向上させることを目的とした新しい種子コーティング剤「Jin Color」を導入しました。この革新的な製品は、病害虫に対する効果的な保護を提供し、種子の耐久性と取り扱いを改善します。このような進歩は、北米を最先端の農業ソリューションのハブとして位置付けています。

競争環境

世界の種子着色剤市場は比較的統合されており、少数の主要企業が市場を支配しています。Sensient Technologies、BASF SE、Chromatech Inc.、Heubach Group(Clariant)などの企業は、その高度な製品提供、広範な流通ネットワーク、および規制基準への準拠により、大きなシェアを占めています。これらの主要企業は、環境に優しく、安全で効率的な種子着色剤ソリューションを革新するために研究開発に多額の投資を行っており、これが競争上の優位性をもたらしています。しかし、小規模な地域プレーヤーも、地域のニーズやニッチな用途に対応することで市場に貢献しています。

最近の業界動向

* 2024年5月: 米国を拠点とする種子および化学品メーカーであるEssential Chemical Ltd.は、種子の性能と健康を向上させる新しい種子コーティング剤「Jin Color」を発売しました。この製品は、病害虫に対する効果的な保護を提供し、発芽率と全体的な作物収量を改善することを目的としています。

* 2023年1月: 米国を拠点とする農業会社であるGrowmark Inc.は、Allied Seedsを買収し、カバー種子および種子コーティング着色剤のサプライチェーンと製品提供を強化しました。この買収は、同社の成長と供給戦略を支援し、包括的な農場での持続可能性アプローチの一環として、カバー作物と着色剤に対する需要の増加に対応する態勢を整えています。

このレポートは、種子の視覚的識別を強化し、取り扱い効率を向上させ、処理状況を示すために使用される特殊な染料または顔料である「グローバル種子着色剤市場」について詳細に分析しています。

市場の概要と定義:

種子着色剤は、現代農業において重要な役割を果たしており、種子の品質管理と効率的な利用に貢献しています。本レポートでは、市場の仮定、定義、および調査範囲が明確にされています。

調査方法とエグゼクティブサマリー:

綿密な調査方法に基づき、市場の主要な洞察がエグゼクティブサマリーとしてまとめられています。

市場のダイナミクス:

* 市場促進要因:

* 現代農業における処理済み種子の採用増加:病害虫からの保護や発芽率向上を目的とした種子処理の普及が、着色剤の需要を押し上げています。

* 処理済み作物の作付面積増加:世界的に処理済み作物の栽培が拡大しており、これに伴い種子着色剤の需要も増加しています。

* 精密農業と種子のトレーサビリティ向上への需要増加:精密農業の進展と、種子の起源や処理履歴を追跡するためのトレーサビリティの重要性が高まっており、着色剤がその識別手段として活用されています。

* 市場抑制要因:

* 高価なプレミアム種子着色剤と塗布プロセス:高品質な着色剤やその塗布にかかるコストが、市場の成長を一部抑制する要因となっています。

* 環境問題と規制上の課題:環境への影響や、各国・地域における厳しい規制が、製品開発や市場展開における課題となっています。

* ポーターのファイブフォース分析: 供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさという観点から、市場の競争環境が分析されています。

市場のセグメンテーション:

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 塗布時期: 収穫前、収穫前および収穫後。

* 製剤: 粉末、液体。

* 作物タイプ: 穀物、油糧種子、果物と野菜、芝生と観賞用植物。

* 地域: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、イタリアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、アフリカ(南アフリカなど)。

競争環境:

市場における主要な戦略、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、CenterOak Partners LLC (Aakash Chemicals)、BASF SE、Bayer Cropscience、Heubach Group (Clariant)、Lamberti Group (Precision Laboratories, LLC)、Chromatech Inc.、Associated British Foods plc、Milliken & Company、Sensient Technologies、Kannar Earth Science Ltd.などが挙げられます。

市場規模と予測:

グローバル種子着色剤市場は、2024年には0.87億米ドルと推定されています。2025年には0.95億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.5%で成長し、2030年には1.43億米ドルに達すると予測されています。

地域別分析:

2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

市場機会と将来のトレンド:

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、関係者にとって貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 現代農業における処理済み種子の採用増加

- 4.2.2 処理済み作物の作付面積の増加が種子着色料の需要を押し上げ

- 4.2.3 精密農業と種子のトレーサビリティ強化への需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 プレミアム種子着色料と塗布プロセスの高コスト

- 4.3.2 環境問題と規制上の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

-

5.1 適用時期

- 5.1.1 収穫前

- 5.1.2 収穫前および収穫後

-

5.2 製剤

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 作物タイプ

- 5.3.1 穀物および穀類

- 5.3.2 油糧種子

- 5.3.3 果物および野菜

- 5.3.4 芝生および観賞植物

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 イタリア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ地域

6. 競合情勢

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 CenterOak Partners LLC (Aakash Chemicals)

- 6.3.2 BASF SE

- 6.3.3 バイエルクロップサイエンス

- 6.3.4 ホイバッハ・グループ (クラリアント)

- 6.3.5 ランベルティ・グループ (Precision Laboratories, LLC)

- 6.3.6 クロマテック Inc.

- 6.3.7 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.3.8 ミリケン&カンパニー

- 6.3.9 センシエント・テクノロジーズ

- 6.3.10 カナー・アース・サイエンス Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

グローバル種子着色剤とは、農作物や園芸植物の種子に特定の色彩を付与するために使用される薬剤の総称でございます。その主な目的は、種子の識別、安全性確保、そして処理済み種子であることを示すことにあります。世界中で広く利用されており、国際的な規制や慣行に基づいて、特定の処理が施された種子には特定の色の着色が義務付けられている場合も少なくありません。着色剤は通常、顔料、結合剤、分散剤、消泡剤などの成分から構成され、種子表面に均一に付着し、剥がれにくい特性を持つように設計されております。これにより、種子の取り扱いにおける安全性と効率性が大幅に向上いたします。

種子着色剤には、その用途や特性に応じて様々な種類がございます。まず、色調による分類では、赤、青、緑、黄など多岐にわたりますが、多くの場合、特定の農薬処理や品種、用途を示すために標準化された色が用いられます。例えば、殺菌剤処理された種子には赤色、殺虫剤処理された種子には青色といったように、国際的にある程度の共通認識が存在します。次に、製剤形態による分類では、液体タイプ(懸濁濃縮剤、フロアブル剤など)と粉末タイプ(水和剤など)が主流でございます。液体タイプは均一な塗布が容易であり、粉末タイプは特定の用途に適しております。また、対象となる種子の種類によっても異なり、トウモロコシ、大豆、小麦、米などの主要穀物種子用、野菜種子用、花卉種子用などがございます。それぞれの種子の表面特性や処理方法に合わせて、最適な着色剤が選定されております。

種子着色剤の用途は多岐にわたりますが、最も重要なのは「安全性確保」でございます。農薬処理された種子は、誤って食用や飼料として利用されることを防ぐため、明確に識別できる色で着色されます。これにより、人や動物による偶発的な摂取を防ぎ、健康被害のリスクを低減いたします。次に、「識別」の目的も非常に重要です。未処理の種子と処理済みの種子を区別するだけでなく、異なる種類の農薬処理が施された種子や、異なる品種の種子を視覚的に識別するために利用されます。これにより、播種作業の効率化や、品種管理の正確性が向上いたします。さらに、種子処理工程において、農薬が種子に均一に付着しているかを確認する品質管理の指標としても機能いたします。一部の企業では、ブランドイメージの向上やマーケティング戦略の一環として、特定の色の着色剤を使用することもあります。多くの国では、農薬処理された種子への着色が法的に義務付けられており、これは規制遵守の観点からも不可欠な用途でございます。

種子着色剤は、様々な関連技術と密接に結びついて発展してまいりました。その中心となるのが「種子処理技術」でございます。これは、種子に農薬や肥料、成長促進剤などをコーティングする技術であり、着色剤はその一部として機能します。ドラム式処理機や連続フロー式処理機といった専用の機械が用いられ、種子に均一かつ効率的に着色剤を塗布します。また、「ポリマーコーティング技術」も重要です。着色剤はしばしば、農薬や栄養素などと共にポリマー層に組み込まれ、種子表面への密着性を高め、粉塵の発生を抑制し、種子の流動性を向上させます。これにより、播種時の機械詰まりを防ぎ、作業効率を高めます。さらに、「顔料技術」の進化も不可欠です。安定性、鮮やかさ、非毒性、環境適合性に優れた顔料の開発が進められており、退色しにくく、高い被覆力を持つ着色剤が求められています。製剤科学の進歩により、機器を詰まらせることなく、均一な塗布を可能にする安定した液体または粉末製剤の開発も進んでおります。

グローバル種子着色剤市場は、近年着実に成長を続けております。この成長を牽引する主な要因は、高品質な種子と収量向上への世界的な需要の高まりでございます。特に、種子処理技術の普及拡大は、着色剤の需要を直接的に押し上げております。多くの国で農薬使用に関する規制が厳格化され、作業者の安全確保のため、農薬処理された種子への着色が義務付けられる傾向にあることも、市場拡大の大きな要因です。また、持続可能な農業への関心の高まりも影響しております。種子処理は、圃場全体に農薬を散布するよりも、必要な場所にのみ有効成分を届けることができるため、農薬使用量を削減し、環境負荷を低減する効果が期待されております。人口増加に伴う食料安全保障への懸念も、高収量・高品質な作物の生産を促し、結果として種子着色剤の需要を後押ししています。主要な市場プレイヤーは、大手農業化学メーカーや専門の種子処理会社、顔料メーカーなどで、特にアジア太平洋地域やラテンアメリカなどの新興市場での成長が顕著でございます。

グローバル種子着色剤の将来は、持続可能性と技術革新が鍵となると考えられます。環境への配慮から、生分解性で非毒性の着色剤、特に天然由来の顔料を使用した製品の開発が加速するでしょう。これにより、環境負荷をさらに低減し、より安全な農業実践に貢献することが期待されます。また、着色剤は単なる識別ツールに留まらず、多機能な種子コーティングの一部として進化していくと予測されます。農薬、生物刺激剤、微量栄養素、さらには水分吸収ポリマーなどを組み合わせた複合的なコーティング技術が発展し、種子の発芽率向上や初期生育の促進に寄与するでしょう。精密農業の進展に伴い、より均一で効率的な着色剤の塗布技術が求められ、無駄を最小限に抑え、効果を最大化する方向へと進化していくと考えられます。将来的には、環境条件に応じて色が変わる「スマート着色剤」や、種子の健全性を示すインジケーターとしての機能を持つ着色剤など、デジタル農業との連携も視野に入ってくるかもしれません。国際的な規制の調和も進み、より統一された基準の下で、安全かつ効率的な種子着色剤の利用が広がることが期待されます。