綿実市場 規模・シェア分析:成長動向と予測 (2025-2030年)

綿実市場レポートは、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東など)に区分されます。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

綿実市場の概要:価格、規模、業界分析

本レポートは、綿実市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。地理的区分(北米、南米、ヨーロッパ、アジア太平洋、中東など)ごとにセグメント化されており、生産量、消費量(金額および数量)、輸出入量(金額および数量)、価格トレンド分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概況

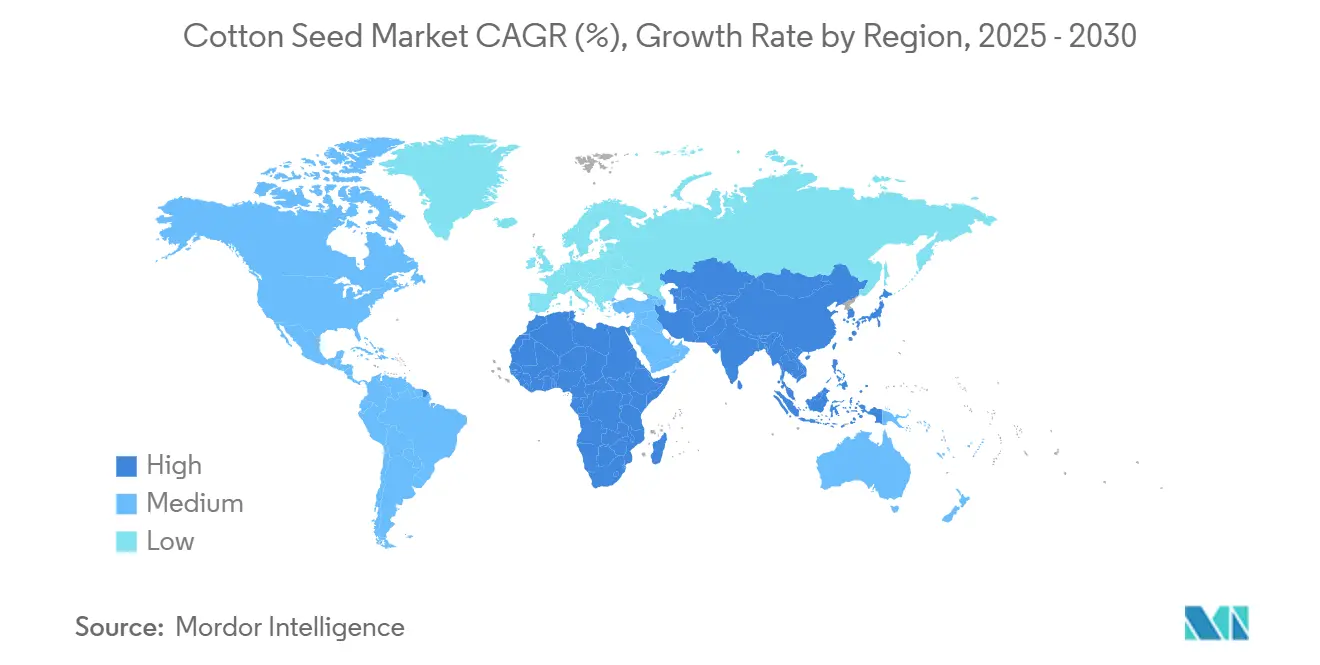

綿実市場は、2025年には642億米ドルに達し、2030年には825億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.10%です。この成長は、精密摘採機械の導入拡大、米国農業法案に基づく政策インセンティブ、世界の繊維部門におけるトレーサブル繊維への需要増加によって支えられています。

地域別に見ると、アジア太平洋地域が2024年に綿実市場の51.2%を占める最大の市場であり、アフリカは2030年までに6.9%の最速CAGRを記録すると見込まれています。市場の集中度は中程度です。

主要な市場推進要因とトレンド

綿実市場の拡大を後押しする主な要因は以下の通りです。

1. 連邦綿花信託基金の継続:2023年の経済調整支援の延長により、米国の繊維工場は消費される綿花1ポンドあたり0.03米ドルの払い戻しを受けており、国内の綿花需要を支えています。2025年に提出された法案では、この率を0.05米ドルに引き上げることが提案されており、米国産と輸入繊維の着地コスト差を縮小する可能性があります。この政策は、ベンチマーク価格が1ポンドあたり0.90米ドルを下回った場合に、超長繊維綿生産者への支払いも延長し、アリゾナ州とカリフォルニア州での作付面積拡大のリスクを軽減しています。

2. 精密摘採機械の急速な導入:ジョンディアのCP770摘採機は、2024年の試験で圃場損失を8%から4%未満に削減し、農家の収益を直接向上させました。無線周波数識別(RFID)タグ付きモジュールは、綿繰り工場の処理時間を18時間短縮し、異物混入によるペナルティを削減しています。米国では、自動操舵ガイダンスが作付面積の半分以上をカバーし、可変施肥が約4分の1に達しており、投入効率が向上しています。ブラジルのマットグロッソ地域でも同様のプラットフォームが導入され、モンスーン被害からサフリンハ作物を保護しています。

3. 持続可能なベターコットンイニシアチブ(BCI)作付面積の増加:2024年には、米国で210万エーカーがBCI認証を受け、適合繊維には1ポンドあたり0.02~0.04米ドルのプレミアムが適用されました。米国綿花トラストプロトコルは、2015年基準と比較して水利用効率が13%向上したことを追跡しており、欧州のデューデリジェンス法の下でブランドが監査できる検証済みデータを提供しています。インドの綿花公社は、BCI基準を最低支持価格調達に組み込むことを目指しており、300万人の小規模農家での採用を加速させる可能性があります。パキスタンとトルコは、第三者監査に対する生産者リベートを提供しており、持続可能な繊維に関する政策連携の強化を反映しています。

4. 米国医療用綿花供給の国内回帰:米国保健福祉省は2024年に650万米ドルを授与し、国内の精製綿棒生産を拡大し、長年の輸入依存を逆転させました。テネシー州とアラバマ州の吸収性綿工場は、米国薬局方(USP)基準に適合するようラインを改修しており、医療グレードの品質を確保し、綿実市場にプレミアムニッチを創出しています。国防兵站局(DLA)の契約は複数年の量を保証し、現行の優良製造規範(cGMP)遵守に関連する1ポンドあたり0.12~0.18米ドルのコストプレミアムを相殺しています。

5. 米国農務省(USDA)による灌漑綿花向け気候スマートパイロット補助金:水資源節約技術への投資に対する連邦補助金は、生産者のリスクプロファイルを低減し、資本収益率を高めています。

6. 綿リンター向けバイオベースプラスチック需要の拡大:綿リンターからバイオプラスチックへの転換は、綿繰り工場にとって追加の収益源を生み出し、従来の繊維以外の最終用途を多様化させています。

市場の抑制要因

市場の成長を妨げる可能性のある要因も存在します。

1. 作物保険基準価格の変動:USDAの2025年の陸地綿花基準価格は、2024年の0.70米ドルから0.6763米ドルに下落し、投入コストが上昇する中で連邦政府のセーフティネットが縮小しています。この下落は、パンデミック時代の値を含む5年間のオリンピック平均に起因しており、生産者を短期的なショックにさらす遅延を生み出しています。

2. 除草剤耐性雑草の増加:グリホサート耐性のパルマーアマランサスは、米国の24州の綿花畑に蔓延しており、2024年の調査ではアーカンソー州とテネシー州でジカンバ耐性が確認されています。複数の作用機序を重ねたり、手作業による除草に頼ったりするため、防除コストは1エーカーあたり60米ドルに急増しています。ブラジルのセラード地域でも同様の傾向が見られ、インドとパキスタンでも耐性雑草が報告されており、労働力と投入要件が増加しています。

3. 環境保護庁(EPA)によるネオニコチノイド系種子処理剤への監視強化:北米および欧州連合における規制強化は、特定の種子処理剤の使用を制限し、生産コストや病害虫管理戦略に影響を与える可能性があります。

4. 干ばつ耐性畑作物との作付面積競争:干ばつが続く地域では、綿花よりも干ばつに強い他の畑作物への転換が進み、綿花の作付面積が減少する可能性があります。

地理的分析

* アジア太平洋地域:最大の市場シェア(51.2%)を占め、インドと中国が世界の綿花生産量の半分以上を占めています。インド政府のより高い支持価格とブロックチェーントレーサビリティのパイロットプロジェクトは、汚染による割引を減らし、プレミアム輸出チャネルへのアクセスを深めることを目指しています。中国の国家備蓄は価格変動を緩和し、工場の利益を保護し、安定した国内消費を維持しています。パキスタンは、認定種子と点滴灌漑への補助金により、洪水被害からの回復と収量増加が見込まれ、2030年までに著しいCAGRで拡大すると予測されています。

* アフリカ:最速の地域CAGR(6.9%)を経験しており、ナイジェリアは18万ヘクタールの綿花地帯を再生し、アフリカ開発銀行からカノとカドゥナの新しい綿繰り工場への資金提供を確保しています。エジプトは2024年に12万俵の超長繊維ギザ綿を欧州の工場に輸出し、ナイル川の水位低下にもかかわらずプレミアム価格を維持しています。しかし、特に農村部の電化と港湾処理能力におけるインフラ課題は依然として大きな制約です。官民パートナーシップがこれらの問題に徐々に取り組み、サハラ以南市場全体で電力の信頼性を向上させ、出荷サイクルを短縮しています。

* 中東:トルコの南東アナトリアプロジェクトにより、灌漑綿花作付面積が2024年に8%増加し、炭素国境調整メカニズムの下で近隣供給を求める欧州の工場からの需要に応えているため、2030年までに顕著なCAGRで成長すると予測されています。イランのフーゼスターン州では、2024年に2つの綿繰り工場が稼働し、12万俵の生産能力が追加され、パキスタンからの輸入依存度が低下しています。

* 北米:主に米国がトラストプロトコル認証を通じて綿花を差別化しており、大きな市場シェアを保持しています。メキシコは、干ばつ耐性遺伝子の導入により、限界地での綿花栽培が可能になり、成長の可能性を示しています。

* 南米:ブラジルがサフリンハモデルを主導し、二期作生産の拡大を支え、世界の供給に季節的な柔軟性を提供しています。

* ヨーロッパ:中程度のCAGRですが、高い人件費と合成繊維との競争という課題に直面しています。しかし、ギリシャとスペインでは精密灌漑技術がニッチな生産を維持し、近隣の工場に供給しています。

競争環境

綿実市場は中程度の集中度であり、上位5社が2024年に市場の適度なシェアを占めています。

* Olam International:西アフリカ全体で綿繰りネットワークを統合し、欧州のデューデリジェンス要件を満たすブロックチェーン検証を採用することで、大きな収益シェアを獲得しました。

* Louis Dreyfus CompanyおよびCargill:ブラジルのマットグロッソでサフリンハ綿を競争力のあるコストで確保するために、原産地デスクを拡大し、それぞれ顕著なシェアを占めています。

戦略パターンは多様化しており、大規模プレーヤーは垂直統合とデジタルトレーサビリティインフラに投資する一方、地域の協同組合は持続可能性認証や工場への直接契約を通じて差別化を図っています。Dunavant Enterprisesは年間300万俵以上を集約し、生産者との関係を活用して量と品質を保証しています。Calcotの協同組合モデルは、トラストプロトコルへの参加にプレミアムを結びつけ、生産者のインセンティブを検証済み持続可能性に対する消費者の需要増加と一致させています。

破壊的な新規参入企業は、バイオプラスチックとモバイル対応の直接取引に焦点を当てています。Ginkgo BioworksとTextorは、綿繰り廃棄物をセルロースアセテートに変換するパイロット規模のデモンストレーションを行い、かつて価値が限られていた副産物を収益化する道筋を示しました。パキスタンとインドの地域プラットフォームは、スマートフォンアプリを利用して小規模農家と工場を直接結びつけ、中間マージンを最大12%削減しています。衛星による収量マッピングとRFIDによる綿花俵追跡は、主要なトレーダーの間で主流となっており、運転資本サイクルを短縮し、物流の精度を向上させています。

綿実業界の主要企業

* Olam International Ltd. (Olam Group Ltd.)

* Louis Dreyfus Holding B.V.

* Cargill Incorporated

* Ecom Agroindustrial Corp.

* Paul Reinhart AG

最近の業界動向

* 2025年1月:Bayer CropScienceは、干ばつ耐性のある綿品種FiberMax FM 2334 GLTを発表しました。この品種は、灌漑不足下で8%の綿繊維収量優位性を示し、2026年までに米国の50万エーカーを対象とすることで、国内の綿実生産量を増加させ、水不足による作付面積の減少を部分的に相殺すると予測されています。

* 2024年11月:Corteva Agriscienceは、3つの除草剤耐性形質とBollgard 3害虫防除を組み合わせたPhytoGen PHY 490 W3FEについて、米国農務省(USDA)の承認を得ました。この品種の普及により、雑草管理コストが軽減され、農家の利益が安定し、持続的な作付面積の確保が支援されると期待されています。

このレポートは、世界の綿花種子市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、主要な調査結果、および将来の展望について網羅的に記述しています。

綿花は主に繊維産業で利用される作物であり、適度な降雨量、無霜期間、十分な日照条件で栽培されます。塩分や干ばつにもある程度の耐性を持つため、乾燥・半乾燥地域での栽培に適していますが、害虫駆除、広範な栽培、および労働力確保が課題となっています。

市場規模と成長予測によると、世界の綿花種子市場は2025年に642億米ドルに達し、2030年までに年平均成長率(CAGR)5.10%で成長し、825億米ドルに達すると予測されています。

地域別分析では、アジア太平洋地域が世界の綿花生産を牽引しており、2024年には市場シェアの51.2%を占め、特にインドと中国の生産量がこれを支えています。レポートでは、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカといった主要地域における生産量、消費量、輸出入量、価格動向が詳細に分析されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 連邦綿花信託基金の継続

* 精密摘採機械の急速な導入

* 持続可能なベター・コットン・イニシアティブ(BCI)の作付面積拡大

* 米国における医療用綿花供給の国内回帰(リショアリング)

* 米国農務省(USDA)による灌漑綿花向けの気候スマートパイロット補助金

* 綿花リンターに対するバイオベースプラスチック需要の拡大

特に、綿花リンターは生分解性酢酸セルロースへの変換を通じてバイオプラスチックに利用されており、リンター価格を最大60%引き上げる可能性があり、注目されています。

一方で、市場の成長を抑制する要因も存在します。

* 作物保険の基準価格の変動性

* 除草剤耐性を持つ雑草の増加

* 環境保護庁(EPA)によるネオニコチノイド系種子処理剤への監視強化

* 干ばつ耐性のある列状作物との作付面積を巡る競争

米国生産者にとって重要な政策支援には、連邦綿花信託基金、価格損失補償(Price Loss Coverage)、および灌漑投資を相殺するUSDAの気候スマート補助金が含まれます。

レポートでは、規制環境、技術的展望、バリューチェーン/サプライチェーン分析、PESTLE分析も網羅されています。特に、サプライチェーンのトレーサビリティ向上に向けた取り組みとして、主要な取引業者がブロックチェーンプラットフォームやRFID(無線自動識別)による綿花梱包追跡システムを導入し、欧州ブランドが求める持続可能性属性の検証を行っている点が強調されています。

競争環境の分析では、Bayer AG、Calcot Ltd.、Cargill Incorporated、China National Cotton Group Corp.、Corteva, Inc.、Olam Group Ltd.など、主要なステークホルダーがリストアップされています。

本レポートは、市場の機会と将来の展望についても言及しており、綿花種子市場の今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 連邦綿花信託基金の継続

- 4.2.2 精密摘採機械の急速な導入

- 4.2.3 持続可能なベターコットンイニシアチブ作付面積の増加

- 4.2.4 米国医療用綿花供給の国内回帰

- 4.2.5 米国農務省(USDA)による灌漑綿花向け気候スマートパイロット補助金

- 4.2.6 綿リンター向けバイオベースプラスチック需要の拡大

-

4.3 市場抑制要因

- 4.3.1 作物保険基準価格の変動

- 4.3.2 除草剤耐性雑草の圧力の増加

- 4.3.3 環境保護庁(EPA)によるネオニコチノイド系種子処理剤への監視強化

- 4.3.4 干ばつ耐性列状作物との作付面積競争

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 バリュー/サプライチェーン分析

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別 (生産分析 (数量)、消費分析 (数量および金額)、輸入分析 (数量および金額)、輸出分析 (数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 メキシコ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 アルゼンチン

- 5.1.3 ヨーロッパ

- 5.1.3.1 スペイン

- 5.1.3.2 ギリシャ

- 5.1.4 アジア太平洋

- 5.1.4.1 インド

- 5.1.4.2 中国

- 5.1.4.3 パキスタン

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.6 アフリカ

- 5.1.6.1 エジプト

- 5.1.6.2 ナイジェリア

- 5.1.6.3 南アフリカ

6. 競争環境

-

6.1 利害関係者リスト

- 6.1.1 バイエルAG

- 6.1.2 カルコット株式会社

- 6.1.3 カーギル・インコーポレイテッド

- 6.1.4 CHSインク

- 6.1.5 中国国家綿花集団公司

- 6.1.6 中国紡織品輸出入公司

- 6.1.7 コルテバ・インク

- 6.1.8 ダナバント・エンタープライゼス・インク

- 6.1.9 エコム・アグロインダストリアル・コーポレーション

- 6.1.10 ジェス・スミス・アンド・サンズ・コットンLLC

- 6.1.11 ルイ・ドレフュス・ホールディングB.V.

- 6.1.12 ヌジヴィード・シーズ株式会社

- 6.1.13 オラム・グループ株式会社

- 6.1.14 パウル・ラインハルトAG

- 6.1.15 ヴィテラ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

綿実(めんじつ)とは、綿花(ワタ)の種子のことであり、綿繊維を採取した後に残る副産物です。しかし、単なる副産物としてではなく、その多岐にわたる有用性から、食用油、飼料、工業原料など、様々な分野で重要な資源として活用されています。綿花栽培の歴史とともに、綿実は人類の生活に深く根ざし、経済的にも大きな価値を持つ作物として認識されてきました。その利用は、綿繊維の生産と密接に結びついており、綿花産業全体の持続可能性を支える上で不可欠な存在となっています。

綿実には、その加工段階や特性によっていくつかの分類があります。まず、綿繰り機で綿繊維が除去された直後の綿実は、表面に短い繊維(リンター)が付着しています。これを「リンター付き綿実」と呼びます。このリンターは、さらに脱リンター工程を経て除去され、高品質なセルロース源として利用されます。リンターが除去された後の綿実を「脱リンター綿実」と呼び、主に油の抽出や飼料への加工に用いられます。また、現代農業においては、害虫抵抗性や除草剤耐性を持つように遺伝子組み換えされた「遺伝子組み換え綿実」が広く普及しており、世界の綿花生産量の大部分を占めています。これらの遺伝子組み換え綿実は、収量の安定化や農薬使用量の削減に貢献していますが、その安全性や環境への影響については継続的な議論が行われています。

綿実の用途は非常に多岐にわたります。最も主要な用途の一つは、綿実から抽出される「綿実油」です。綿実油は、コレステロールを含まず、抗酸化作用のあるビタミンEを豊富に含むことから、食用油として広く利用されています。サラダ油、揚げ物油、マーガリン、ショートニングの原料となるほか、ドレッシングやマヨネーズなどにも使われます。その風味は比較的穏やかで、様々な料理に合わせやすいのが特徴です。食用以外では、石鹸、化粧品、バイオディーゼル燃料などの工業用途にも利用されています。次に重要なのが、油を抽出した後に残る「綿実粕(めんじつかす)」です。綿実粕は、タンパク質を豊富に含むため、牛、豚、鶏などの家畜の飼料として非常に価値が高いです。特に反芻動物の飼料として広く利用されますが、非反芻動物には含まれるゴシポールという成分が有害となる場合があるため、その利用には注意が必要です。また、綿実粕は有機肥料としても利用されます。さらに、綿実の最も外側の部分である「綿実殻(めんじつから)」も無駄なく利用されます。綿実殻は、粗飼料として家畜に与えられるほか、燃料、キノコ栽培の培地、吸着剤、研磨剤など、多岐にわたる用途があります。そして、綿実の表面に付着している短い繊維である「リンター」も重要な資源です。リンターは、純度の高いセルロース源であり、紙幣、医薬品のカプセル、化粧品、化学繊維(レーヨン、アセテート)、爆薬(ニトロセルロース)などの原料として利用されます。このように、綿実は「捨てる部分がない」と言われるほど、その全ての部分が有効活用される作物です。

綿実の加工と利用には、様々な関連技術が不可欠です。まず、綿花から綿繊維と綿実を分離する「綿繰り(ぎんくり)」技術があります。これは、綿実の加工の第一歩であり、効率的な分離がその後の工程の品質を左右します。次に、綿実からリンターを除去する「脱リンター」技術です。これは、機械的な方法(のこぎり式脱リンター機)や化学的な方法(硫酸処理など)で行われ、リンターの品質と綿実油の抽出効率を高めます。綿実油の抽出には、「圧搾法」と「溶剤抽出法」が主に用いられます。圧搾法は物理的な圧力で油を絞り出す方法で、溶剤抽出法はヘキサンなどの溶剤を用いて油を効率的に抽出する方法です。抽出された粗油は、食用に適するよう「精製」されます。精製工程には、脱ガム、脱酸、脱色、脱臭などがあり、不純物を取り除き、色や風味を改善します。また、現代の綿花栽培においては、「遺伝子組み換え技術」が重要な役割を果たしています。害虫抵抗性(Bt綿)や除草剤耐性(ラウンドアップレディ綿)を持つ品種の開発により、生産効率が向上し、農薬使用量の削減にも貢献しています。さらに、綿実粕の利用拡大を目指し、ゴシポール含有量を低減させた綿実の開発も進められています。

綿実の市場背景は、世界の綿花生産量と密接に連動しています。主要な綿花生産国である中国、インド、米国、パキスタン、ブラジルなどが、同時に綿実の主要生産国でもあります。綿実の生産量は、綿花の作付け面積、単収、気候条件、病害虫の発生状況などによって変動します。需要面では、食用油としての需要が安定しているほか、飼料としての需要も堅調です。近年では、バイオ燃料の原料としての関心も高まっています。綿実の価格は、綿花価格の動向に加えて、大豆油やパーム油などの他の主要な植物油の価格、穀物飼料の価格、原油価格、為替レート、各国の貿易政策など、様々な要因によって影響を受けます。特に、世界的な異常気象や地政学的なリスクは、供給不安を引き起こし、価格の変動を大きくする要因となります。主要な綿実加工企業としては、カーギル、ADM、ブンゲといった国際的なアグリビジネス企業が挙げられ、これらの企業が綿実の調達、加工、流通において大きな役割を担っています。

綿実の将来展望は、持続可能性と新たな用途開発に焦点を当てています。環境負荷の低減が求められる中で、綿実は「無駄のない作物」としてその価値をさらに高める可能性があります。例えば、綿実油のバイオ燃料としての利用拡大は、化石燃料への依存度を減らす一助となるでしょう。また、綿実粕に含まれるゴシポールの低減技術が進展すれば、非反芻動物への飼料利用が拡大し、食料安全保障への貢献も期待されます。さらに、リンターや綿実殻から得られるセルロースやリグニンを原料としたバイオプラスチックや高機能素材の開発も進められており、石油由来製品の代替としての可能性を秘めています。気候変動への適応も重要な課題であり、干ばつ耐性や病害虫抵抗性を持つ綿実品種の開発は、将来の安定供給に不可欠です。一方で、遺伝子組み換え作物に対する消費者の懸念や、綿花栽培における水資源の利用問題など、解決すべき課題も存在します。しかし、研究開発の進展と持続可能な生産・加工技術の導入により、綿実は今後も世界の食料、飼料、工業原料供給において重要な役割を果たし続けると期待されています。