パキスタン種子産業:市場規模・シェア分析、成長動向と2025-2030年予測

パキスタンの種子産業は、製品タイプ(遺伝子組み換え、非遺伝子組み換え、開放受粉)と作物タイプ(穀物、油糧種子、野菜、その他の種子)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パキスタンの種子産業に関する市場概要を以下にまとめました。

—

# パキスタン種子産業:市場規模、シェア分析、成長トレンド、予測(2025年~2030年)

市場概要

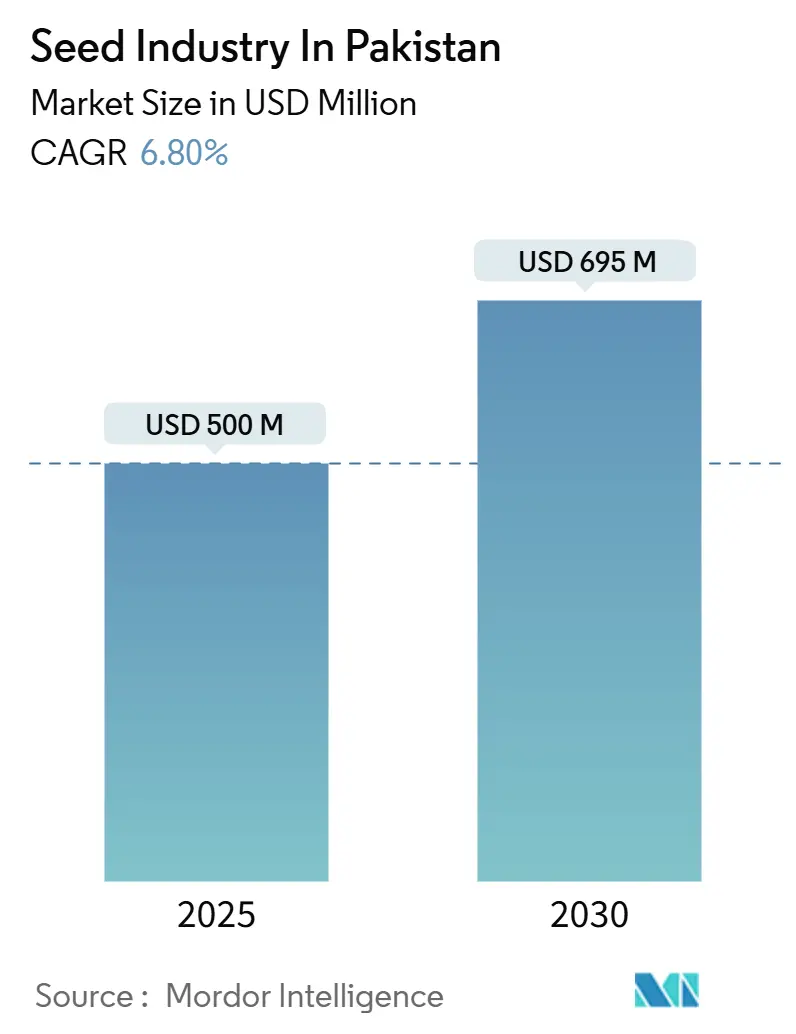

パキスタンの種子産業は、2025年には5億米ドルと推定され、2030年には6億9,500万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.80%です。この成長は、食料安全保障の圧力と気候変動への適応の必要性が高まる中で、パキスタンが農業の近代化へと戦略的に転換していることを反映しています。

市場は、製品タイプ別(遺伝子組み換え、非遺伝子組み換え、開放受粉)と作物タイプ別(穀物・シリアル、油糧種子、野菜、その他の種子)にセグメント化されています。市場の集中度は中程度であり、上位5社が市場の大部分のシェアを占めていますが、統合や新規参入の余地も残されています。

主要な成長促進要因

* 政府による種子認証改革: 承認期間を半分に短縮する改革が実施され、民間育種への投資が加速し、登録品種が2年間で40%増加しました。これにより、外国からの投資も増加し、偽造種子の侵入を減らすデジタル追跡システムも導入されています。

* ハイブリッド米品種の急速な採用: 従来の品種と比較して25~30%の収量増加をもたらすハイブリッド米品種の採用が加速しています。特にパンジャブ州とシンド州で顕著であり、パキスタンは2024年にフィリピンへのハイブリッド米種子輸出に成功し、地域的な種子供給国としての地位を確立しました。

* 高効率点滴灌漑面積の拡大: 世界銀行の支援による補助金(設置費用の60%をカバー)により、点滴灌漑システムが普及し、精密な水管理下で生育する高価値のハイブリッド野菜種子への需要が高まっています。これにより、水使用量を37.5%削減し、収量を27%向上させています。

* シンド州およびパンジャブ州における企業型農業プロジェクト: 大規模な企業型農業イニシアチブは、種子の調達パターンを小規模農家からの断片的な購入から、品質保証と収量の一貫性を重視した一括契約へと変化させています。これにより、認定種子の一括調達が制度化され、非公式チャネルが排除されつつあります。

* 気候変動に強い種子の研究開発資金の増加: 2023年の洪水後、気候変動に強い品種の研究開発に1,790万米ドルが投じられ、商業機会が拡大しています。

* アグリテック金融チャネルの拡大: 種子と金融を組み合わせたアグリテック金融チャネルの台頭も、市場の成長を後押ししています。

市場の抑制要因

* 収穫後損失の多さ: パキスタンの農業部門では、穀物生産全体の約15%が収穫後に損失しており、これが高品質な種子への投資意欲を低下させています。損失を被った農家は、翌シーズンに高品質な種子を購入する可能性が30%低いとされています。

* 非公式チャネルを通じた偽造種子の取引: 非公式な流通ネットワークを通じて偽造種子が蔓延しており、パキスタンにおける種子販売全体の約20%を占めると推定されています。これにより、特に綿花とトウモロコシの収量が損なわれています。

* 国内バイオテクノロジーIP保護の限定性: 国内のバイオテクノロジー知的財産(IP)保護が限定的であるため、多国籍企業の参入が阻害されています。

* 通貨変動: 通貨の変動は、輸入される生殖質(germplasm)のコストを上昇させ、輸入に依存する企業に大きな影響を与えています。

セグメント分析

* 製品タイプ別:

* 非遺伝子組み換え種子: 2024年には市場シェアの48%を占め、優位に立っています。これは、遺伝子組み換え品種に対するパキスタンの慎重な規制アプローチ、農家の従来の育種方法への好み、および輸出市場での受け入れに関する懸念の低さを反映しています。

* 遺伝子組み換え種子: 現在の市場シェアは小さいものの、2030年までに11%のCAGRで最も高い成長が予測されています。主にトウモロコシ品種が牽引しており、優れた病害抵抗性と収量安定性を提供します。

* 開放受粉品種: 種子を自家採取できる能力と低い投入コストから、小規模農家の間で依然として関連性がありますが、ハイブリッド代替品が優れた性能を示すにつれて市場シェアは低下傾向にあります。

* 作物タイプ別:

* 米種子: 2024年には市場シェアの32.5%を占め、市場の主要な価値ドライバーとなっています。パキスタンが主要な米輸出国であること、および他の穀物と比較して種子更新率が高いことが要因です。

* 小麦種子: 市場シェアは30.9%で、政府の認定品種促進イニシアチブと国家の食料安全保障におけるその重要性によって支えられています。

* トウモロコシ: 2030年までに13.6%のCAGRで最も急速に成長するセグメントです。拡大する家禽産業の需要と、多様な農業気候条件におけるハイブリッド品種の優れた性能が牽引しています。

* 綿実: 経済的重要性にもかかわらず、病害圧力や合成繊維との競合により生産が減少しており、構造的な課題に直面しています。

地域分析

* パンジャブ州: 灌漑面積の広さ、高い購買力、企業の研究拠点への近接性により、2024年に最大の種子産業市場シェアを占めました。機械化補助金やIoTを活用した精密農業が、水効率の高いシステムに合わせた均一なハイブリッド種子の需要を押し上げています。

* シンド州: 52,000エーカーの企業型農場と輸出港近くでのハイブリッド米の拡大により、第2位にランクされています。水不足と塩害の問題に直面しており、ストレス耐性品種への需要が高まっています。

* 全国的な取り組み: 土壌保全のために130億パキスタンルピー(約4,640万米ドル)が連邦政府から割り当てられ、FAO(国連食糧農業機関)の支援による研修プログラムが改良品種の採用を促進しています。

競争環境

パキスタンの種子産業は中程度の集中度を保っており、Bayer AG、Corteva Agriscience、Advanta Seeds、Four Brothers Group、Guard Groupなどの企業が主要なプレーヤーです。多国籍企業は独自の生殖質を活用し、国内企業は地域に特化した流通と農業支援に強みを持っています。

戦略的提携はデジタル農業に焦点を当てており、例えばAdvanta SeedsはIoTデータを統合して農場アドバイザリーシステムを改善しています。GrowtechのAI信用アルゴリズムは、種子販売と実績ベースの融資を結びつけ、これまで銀行口座を持たなかった農家へのリーチを拡大しています。偽造品対策、デジタル追跡、気候変動に強い品種が競争上の差別化を支えています。

最近の業界動向

* 2025年1月: パキスタンは国家種子改革庁(NSDRA)を設立しました。この新しい規制機関は、2024年の種子改正法の一環として、種子の品質向上、国内生殖質革新の支援、輸入依存度の低減を目指しています。

* 2025年2月: パンジャブ種子評議会(PSC)は、第60回会議で、小麦5品種、綿花5品種、米6品種を含む16の新しい作物品種を承認しました。これにより、作物の生産性と回復力の向上が期待されています。

—これらの動きは、パキスタンの種子産業が、より持続可能で、自給自足型の農業経済へと移行していることを示唆しています。国内の種子生産能力の強化と、気候変動への適応能力の向上が、今後の成長の鍵となるでしょう。また、デジタル技術の導入と戦略的提携は、市場の透明性を高め、農家へのアクセスを改善し、最終的には食料安全保障に貢献すると見られています。

このレポートは、パキスタンの種子市場に関する包括的な分析を提供しています。研究の範囲は、穀物、油糧種子、野菜など、様々な作物カテゴリーにおける商業用播種種子を対象としています。

市場規模と成長予測:

パキスタンの種子市場は、2025年には5億米ドルの規模に達すると評価されており、2030年までには6億9500万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.8%と見込まれています。

市場セグメンテーション:

市場は主に製品タイプと作物タイプによってセグメント化されています。

* 製品タイプ別: 遺伝子組み換え種子(Transgenic)、非遺伝子組み換え種子(Non-transgenic)、開放受粉種子(Open-pollinated)に分類されます。

* 作物タイプ別: 穀物・穀類(米、小麦、トウモロコシ、その他の穀物・穀類)、油糧種子(綿花、ひまわり、菜種、その他の油糧種子)、野菜(ナス科、ウリ科、根菜・球根類、アブラナ科、その他の野菜)、およびその他の種子が含まれます。特に、米の種子は2024年の売上高において32.5%と最大のシェアを占めており、市場を牽引する主要な作物であることが示されています。

市場の促進要因:

市場の成長を後押しする主要な要因は多岐にわたります。

1. ハイブリッド米品種の急速な採用: ハイブリッド米は25〜30%の収量増加をもたらし、輸出プレミアムを獲得できるため、パキスタンの農家の間で急速に普及しており、毎年種子の更新需要を生み出しています。

2. 政府による種子認証改革: 質の高い種子の供給を保証するための政府の取り組みが市場の健全な発展を促進しています。

3. 高効率点滴灌漑面積の拡大: 効率的な水利用技術の導入が進むことで、より多くの土地で農業が可能になり、種子需要が増加しています。

4. シンド州およびパンジャブ州での企業型農業プロジェクト: 大規模な農業投資が、高品質な種子の需要を高めています。

5. 2023年の洪水後の気候変動耐性種子R&D資金の急増: 気候変動への適応を目指す研究開発への投資が、新たな種子品種の開発と普及を加速させています。

6. アグリテック・フィンテックによる種子バンドル融資の台頭: 農業金融技術の進化により、農家が種子を購入しやすくなっています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

1. 収穫後の高い損失: 収穫後の作物損失が大きいことが、実質的な種子需要を減少させる要因となっています。

2. 非公式チャネルを通じた偽造種子の取引: 偽造種子の流通は、正規の種子市場の成長を妨げ、農家に経済的損失をもたらしています。

3. 国内のバイオテクノロジーIP保護の限定性: 知的財産権の保護が不十分であるため、国内外からの投資や技術革新が阻害される可能性があります。

4. 通貨の変動: ルピーの減価は、輸入される胚芽資源のコストを上昇させ、種子企業の利益率を圧迫し、現地価格の予測を困難にしています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に検討されています。Bayer AG、Corteva Agriscience、Advanta Seedsといった国際的な大手企業に加え、Guard Group、Four Brothers Group、Rashid Seeds、Jullundur Private Limited、Sky Seeds、Haji Sons、Pak Hi-Bred Seed、Star Seed Companyなど、パキスタン国内の主要な種子企業がプロファイルされており、それぞれの事業概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向が提供されています。

その他の分析:

レポートでは、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も網羅されており、パキスタンの種子市場を取り巻く包括的なビジネス環境が分析されています。

市場機会と将来展望:

これらの詳細な分析に基づき、パキスタンの種子市場における潜在的な機会と将来の展望が提示されています。ハイブリッド品種の需要増加や政府の支援策が市場成長の大きな推進力となる一方で、偽造品対策の強化や通貨変動リスクへの対応が今後の市場発展における重要な課題となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッド米品種の急速な採用

- 4.2.2 政府の種子認証改革

- 4.2.3 高効率点滴灌漑面積の拡大

- 4.2.4 シンド州およびパンジャブ州における企業農業プロジェクト

- 4.2.5 2023年の洪水後の気候変動耐性種子R&D資金の急増

- 4.2.6 アグリテック・フィンテックによる種子バンドル融資の台頭

- 4.3 市場の阻害要因

- 4.3.1 高い収穫後損失による実質的な種子需要の減少

- 4.3.2 非公式チャネルを通じた偽造種子の取引

- 4.3.3 国内バイオテクノロジーIP保護の限定性

- 4.3.4 為替変動による輸入生殖質コストの高騰

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 遺伝子組み換え

- 5.1.2 非遺伝子組み換え

- 5.1.3 開放受粉

- 5.2 作物タイプ別

- 5.2.1 穀物

- 5.2.1.1 米

- 5.2.1.2 小麦

- 5.2.1.3 トウモロコシ

- 5.2.1.4 その他の穀物

- 5.2.2 油糧種子

- 5.2.2.1 綿

- 5.2.2.2 ヒマワリ

- 5.2.2.3 菜種

- 5.2.2.4 その他の油糧種子

- 5.2.3 野菜

- 5.2.3.1 ナス科

- 5.2.3.2 ウリ科

- 5.2.3.3 根菜類および球根類

- 5.2.3.4 アブラナ科

- 5.2.3.5 その他の野菜

- 5.2.4 その他の種子

- 5.2.1 穀物

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バイエルAG

- 6.4.2 コルテバ・アグリサイエンス

- 6.4.3 アドバンタ・シーズ

- 6.4.4 ガード・グループ

- 6.4.5 フォー・ブラザーズ・グループ

- 6.4.6 ラシード・シーズ

- 6.4.7 ジュランダー・プライベート・リミテッド

- 6.4.8 スカイ・シーズ

- 6.4.9 ハジ・サンズ

- 6.4.10 パック・ハイブレッド・シード

- 6.4.11 スター・シード・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パキスタン種子産業は、同国の農業経済において極めて重要な役割を担う基幹産業の一つでございます。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳細に解説いたします。

まず、パキスタン種子産業の定義についてでございます。これは、農作物の生産に必要な種子の研究開発、生産、加工、品質管理、認証、流通、そして販売に至るまでの一連の活動を指します。パキスタンは農業がGDPの約18%を占め、労働人口の約40%が農業に従事しているため、高品質な種子の安定供給は食料安全保障、農家の所得向上、そして国家経済の持続的成長に不可欠でございます。種子産業は、単に種子を供給するだけでなく、遺伝的改良を通じて作物の収量増加、病害虫抵抗性の向上、気候変動への適応能力の強化に貢献し、農業生産性全体の向上を支える基盤となっております。

次に、種子の種類についてでございます。パキスタンで流通している種子は多岐にわたります。主要作物種子としては、小麦、米、綿花、トウモロコシ、サトウキビ、油糧種子(菜種、ひまわりなど)、豆類などが挙げられます。これらの種子は、国の食料供給と主要な輸出品目の生産を支えています。特に、小麦と米は国民の主食であり、その種子の品質は非常に重要でございます。野菜種子としては、トマト、ジャガイモ、タマネギ、唐辛子、様々なウリ科植物、葉物野菜などが広く栽培されており、国内消費だけでなく、一部は近隣諸国への輸出も行われています。飼料作物種子も、家畜の飼育を支える上で欠かせません。また、種子の特性によって、固定種(Open-Pollinated Varieties)とF1種子(ハイブリッド種子)に大別されます。固定種は伝統的な品種であり、農家が自家採種して翌年も利用できる利点がありますが、収量や均一性においてF1種子に劣る場合があります。F1種子は、特にトウモロコシ、綿花、一部の野菜で高収量と病害虫抵抗性をもたらすため、近年その利用が拡大しております。さらに、遺伝子組み換え(GM)種子も導入されており、特にBt綿花は害虫抵抗性を持つことで、農薬使用量の削減と収量増加に大きく貢献し、パキスタンの綿花生産に革命をもたらしました。

種子の用途は主に農業生産でございます。農家はこれらの種子を播種し、食料、繊維、飼料などの農産物を生産します。また、研究開発機関では、新しい品種の育種、遺伝子研究、作物特性の改善のために種子が利用されます。さらに、高品質な種子は、種子増殖のために他の農家や企業に供給されることもあります。将来的には、特定の高品質品種の種子を近隣諸国や同様の気候条件を持つ地域へ輸出する可能性も秘めております。

関連技術についてでございます。パキスタンの種子産業は、様々な先進技術によって支えられています。育種技術は、従来の交配育種に加え、マーカー選抜育種(MAS)や突然変異育種といった手法が導入され、より効率的かつ精密な品種改良が進められています。バイオテクノロジーは、遺伝子組み換え技術(例:Bt綿花)や組織培養、病害診断のための分子生物学的技術などに応用され、作物の特性向上や病害対策に貢献しています。種子加工技術も重要で、収穫された種子を清掃、選別、等級分けし、殺菌剤や殺虫剤で処理(種子消毒)、コーティング、ペレット化することで、発芽率の向上、病害虫からの保護、播種作業の効率化を図っています。種子貯蔵技術も、種子の発芽能力を維持するために、温度と湿度が管理された環境での貯蔵が不可欠です。品質管理と認証は、連邦種子認証登録局(Federal Seed Certification and Registration Department: FSC&RD)などの政府機関が中心となり、発芽率、純度、水分含有量、遺伝的純度などの検査を通じて、種子の品質を保証しています。これにより、農家は信頼できる種子を入手できるようになります。近年では、データ分析、リモートセンシング、精密農業ツールを活用したデジタル農業技術も、種子の利用最適化や作物管理の効率化に貢献し始めています。

市場背景についてでございます。パキスタンの種子市場は、公共部門と民間部門が混在する構造をしております。公共部門は、パキスタン農業研究評議会(PARC)や各州の農業省傘下の研究機関、州立種子公社などが中心となり、基礎研究、品種開発、そして一部の種子生産・供給を担っています。一方、民間部門は、国内企業(例:Guard Agri、Four Brothersなど)と多国籍企業(例:Bayer、Syngentaなど、多くは現地パートナーシップを通じて)が活動しており、特にF1種子やGM種子の分野で大きな存在感を示しています。しかし、市場にはいくつかの課題も存在します。最も大きな課題の一つは、非公式な種子部門の存在です。多くの小規模農家が自家採種した種子や、非公式なルートで入手した種子を利用しており、これが品質のばらつきや収量ギャップの一因となっています。高品質な認証種子の供給不足、特に小規模農家へのアクセスが限られていることも問題です。研究開発への投資不足も深刻で、気候変動に強い新しい品種の開発が遅れる要因となっています。種子法の執行や植物新品種保護(PBR)などの知的財産権の保護が不十分であることも、民間企業の投資意欲を削ぐ可能性があります。気候変動による干ばつ、熱波、洪水などの影響は、耐性を持つ品種の開発を喫緊の課題としています。一方で、大きな機会も存在します。パキスタンの広大な農業基盤は、種子産業にとって巨大な潜在市場です。政府は食料安全保障と農業生産性向上に力を入れており、種子産業への支援を強化しています。F1種子やGM種子への農家の受容度が高まっていることも、市場拡大の追い風となっています。中国・パキスタン経済回廊(CPEC)を通じた農業協力も、技術移転や投資の機会をもたらす可能性があります。

最後に、将来展望についてでございます。パキスタンの種子産業は、今後も成長が期待される分野でございます。人口増加に伴う食料需要の増大、政府の国家食料安全保障政策などの取り組みが、その成長を牽引するでしょう。将来の焦点は、気候変動への適応能力を持つ品種の開発にあります。干ばつ耐性、耐熱性、耐塩性、耐洪水性を持つ種子は、気候変動の影響を緩和し、農業の持続可能性を高める上で不可欠です。また、栄養強化作物(バイオフォティファイド作物)の開発も、国民の栄養改善に貢献する重要な分野となるでしょう。持続可能な農業を推進するためには、水や肥料、農薬の使用量を削減できる種子の開発も求められます。デジタル技術の活用は、種子のトレーサビリティ、市場アクセス、農家への情報提供サービスを向上させ、効率的な種子流通を可能にします。規制枠組みの強化、すなわち種子法の厳格な執行、知的財産権の保護、品質基準の徹底は、国内外からの投資を呼び込み、健全な市場発展を促します。公共部門と民間部門双方における研究開発投資の増加は、イノベーションを加速させ、新しい高機能品種の創出につながります。非公式な種子部門から公式な認証種子部門への移行を促進するための政策やインセンティブも重要です。さらに、パキスタンの地理的優位性を活かし、地域および国際市場への種子輸出を拡大することも、将来的な成長戦略の一つとなるでしょう。これらの取り組みを通じて、パキスタンの種子産業は、国の食料安全保障と経済発展に一層貢献していくことが期待されます。