種子処理市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

種子処理市場レポートは、機能別(殺菌剤、殺虫剤、殺線虫剤)、作物タイプ別(商業作物、果実・野菜、穀物、豆類・油糧種子、芝・観賞用植物)、および地域別(アフリカ、アジア太平洋、ヨーロッパ、北米、南米)に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シードトリートメント市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

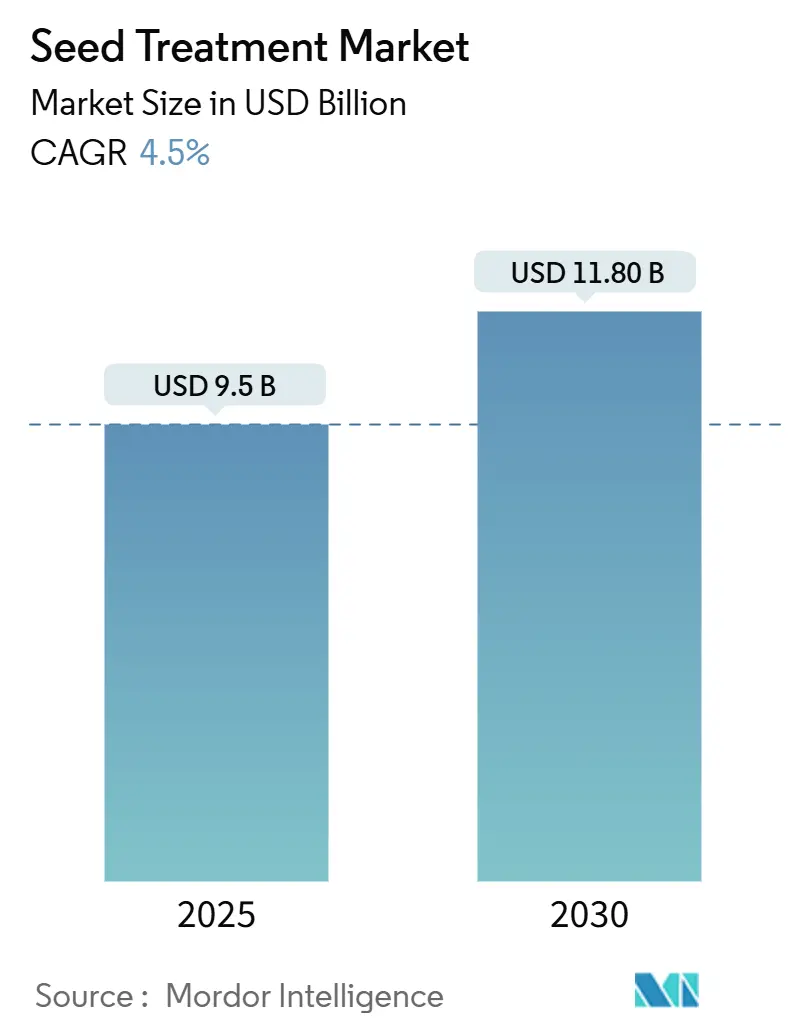

市場概要

シードトリートメント市場は、2025年に95億米ドルと評価され、2030年には118億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.5%で推移する見込みです。この市場の拡大は、マイクロドージングを可能にする精密農業プラットフォームの普及、より厳格な残留物規制に準拠する生物学的製剤の増加、そして高価値のハイブリッド種子や遺伝子組み換え(GM)種子の採用拡大によって推進されています。また、ポリマー封入への継続的な投資により、欧州および北米の安全基準を満たすダストオフ排出量の削減が実現しており、低残留コーティングを優遇し、生物学的製品の承認を迅速化する規制インセンティブも市場成長を後押ししています。

競合環境は流動的であり、大手農薬企業とバイオテクノロジー新興企業との戦略的提携が製品開発サイクルを短縮し、種子処理型殺線虫剤の選択肢を多様化させています。市場集中度は中程度であり、独自の微生物と高度なコーティング化学を組み合わせ、バンドルされた農業サービスを提供できる専門企業にはまだ成長の余地があります。

主要なレポートのポイント

* 機能別では、殺虫剤が2024年にシードトリートメント市場の72%を占め、2030年までに4.7%のCAGRで最も速い成長を記録すると予測されています。

* 作物タイプ別では、穀物・シリアルが2024年にシードトリートメント市場規模の42.2%を占め、豆類・油糧種子は2030年までに4.6%のCAGRで成長すると予想されています。

* 地域別では、南米が2024年にシードトリートメント市場シェアの44.6%を占め、北米は2025年から2030年の間に4.8%のCAGRで拡大すると予測されています。

* シードトリートメント市場は中程度の集中度であり、上位5社のサプライヤーが世界の収益の50%未満を占めています。

グローバルシードトリートメント市場のトレンドと洞察

推進要因の影響分析

1. 生物学的シードトリートメントR&Dパートナーシップの急増(CAGRへの影響:+0.8%)

* 地理的関連性: グローバル(アジア太平洋が主導)

* 影響期間: 中期(2~4年)

* シードトリートメントにおけるR&Dパートナーシップは、大手農薬企業、バイオスティミュラント生産者、技術企業の専門知識とリソースを結集し、従来の生物学的製品が抱える性能の不安定さや保存期間の短さといった課題に取り組んでいます。微生物ゲノミクスから製剤化学、精密施用技術に至るまで、多様なR&D能力を共有することで、生物学的シードトリートメントなどの新しい生物学的ソリューションを市場に投入するまでの期間が大幅に短縮されます。例えば、Syngenta Biologicalsは2023年5月にUnium Bioscienceと提携し、北西ヨーロッパで生物学的シードトリートメント「NUELLO iN」を導入しました。この革新的な製品は、植物が大気中の窒素を利用する能力を高め、栽培者が合成肥料への依存度を10%以上削減することを可能にします。

2. 精密農業によるマイクロドージング需要(CAGRへの影響:+0.7%)

* 地理的関連性: 北米およびヨーロッパ

* 影響期間: 短期(2年以内)

* 可変施用播種システムは、土壌や病害虫データに合わせて有効成分の負荷を調整する処理処方を統合し、投入コストを削減しつつ微生物の生存率を維持します。2024年には、FMCなどの企業が精密施用ソリューションで23%の成長を報告しており、データ駆動型ドージングがシードトリートメント市場の主流の価値推進要因となっていることを示しています。機械学習アルゴリズムは、水分と温度に基づいてリアルタイムで投与量を調整し、高マージンの生物学的コーティングの投資収益率を向上させます。

3. ダストオフ低減のためのポリマー封入への移行(CAGRへの影響:+0.6%)

* 地理的関連性: ヨーロッパおよび北米

* 影響期間: 中期(2~4年)

* 先進的な生分解性ポリマーは、粒子状物質の排出量を70%以上削減し、10万粒あたり0.75gにダストオフを制限する欧州の規制に準拠しています。Croda Internationalなどの特殊化学品サプライヤーは現在、多活性成分の放出プロファイルを同期させ、保護期間を延長し、環境暴露を削減するバイオベースのマトリックスを提供しています。規制遵守のメリットと強化された圃場性能がプレミアム価格を支え、シードトリートメント市場全体の収益成長を強化しています。

4. 低残留コーティングを優遇する規制インセンティブ(CAGRへの影響:+0.5%)

* 地理的関連性: ヨーロッパ、北米、新興アジア太平洋

* 影響期間: 長期(4年以上)

* 規制インセンティブは、シードトリートメント市場を環境に優しい代替品へと誘導し、有害な合成製品の段階的廃止を推進しています。2023年9月、欧州連合は正式にRegulation 2023/2055を採択し、2023年10月に発効しました。この規制は、種子コーティングにおける従来の合成ポリマーからの移行を義務付けており、準拠する代替品の研究開発を直ちに促しています。この規制は、合成ポリマーマイクロ粒子の様々な製品、特に種子コーティングなどの農業用途での使用を制限する、この種のものとしては最も重要なものです。カナダおよび米国の一部の州では、税額控除が微生物接種剤の早期採用を促進し、市場の範囲を広げ、その見通しを高めています。さらに、輸出志向の栽培者をターゲットとするサプライヤーは、ISO 14001フレームワークへの準拠が不可欠であると認識しています。

5. GMOおよび高価値ハイブリッド種子の採用増加(CAGRへの影響:+0.9%)

* 地理的関連性: グローバル(南北アメリカで最も強い)

* 影響期間: 短期(2年以内)

6. 大豆・トウモロコシ向け種子処理型殺線虫剤の拡大(CAGRへの影響:+0.7%)

* 地理的関連性: 南米、米国コーンベルト

* 影響期間: 中期(2~4年)

抑制要因の影響分析

1. ネオニコチノイド系殺虫剤に対する花粉媒介者毒性規制(CAGRへの影響:-0.9%)

* 地理的関連性: ヨーロッパ、カナダ、および米国の一部の州での禁止

* 影響期間: 短期(2年以内)

* ネオニコチノイド系殺虫剤などの一般的な全身性殺虫剤が、花粉媒介者、特にミツバチに害を及ぼすことが文書化されているため、その使用禁止または制限は、農家に不確実性をもたらし、ネオニコチノイド処理種子の市場を縮小させました。2024年7月現在、カナダはミツバチに有害な特定の農薬、特にネオニコチノイド系殺虫剤の禁止を実施しています。この決定は、新しい農薬に対するより厳格な審査プロセスと相まって、カナダのシードトリートメント市場がネオニコチノイドから離れる方向にシフトすると予想されます。ネオニコチノイドの禁止が継続するリスクと、新しい農薬の承認プロセスに時間がかかることは、農業計画を混乱させる可能性があります。これらの処理に依存して高価値作物を保護している農家は、将来のアクセスに関して不確実性に直面しており、購入決定を遅らせ、市場の成長を制限する可能性があります。

2. プレミアムコーティングコストに対する農家の躊躇(CAGRへの影響:-0.6%)

* 地理的関連性: アジア太平洋の小規模農家、アフリカ

* 影響期間: 中期(2~4年)

* 革新的なコーティングは収量向上や持続可能性といった利点を提供しますが、初期費用が高いため、特に発展途上国の農家や、財政資源が限られ、作物価格の変動にさらされている農家では、採用が妨げられる可能性があります。多くの発展途上市場では、農家はしばしば限られた信用と制約された予算で運営しています。プレミアム処理種子の高価格は、長期的なメリットが明らかであるにもかかわらず、採用を妨げる大きな財政的課題となっています。例えば、インドの小規模農家は、1kgあたり200インドルピー(約2.40米ドル)を超える価格の処理の採用に抵抗があり、収量を改善できる場合でも、生物学的またはポリマーオプションを避けることがよくあります。信用へのアクセスが限られていることや、作物保険の普及率が低いことも採用率をさらに低下させ、人口密度の高い地域でのシードトリートメント市場の成長を鈍化させています。

3. 微生物製剤の保存期間の課題(CAGRへの影響:-0.4%)

* 地理的関連性: アジア太平洋、南米、中東およびアフリカなどの高温地域

* 影響期間: 中期(2~4年)

4. 特殊ポリマーのサプライチェーンの変動性(CAGRへの影響:-0.3%)

* 地理的関連性: グローバル

* 影響期間: 短期(2年以内)

セグメント分析

機能別:適応的イノベーションが成長を維持

殺虫剤は2024年にシードトリートメント市場の72%を占め、多くの地域でネオニコチノイド系殺虫剤の禁止が強化されているにもかかわらず、2030年までに4.7%のCAGRで成長すると予想されています。この成長は、ポートフォリオがジアミド、ピレスロイド、バイオ殺虫剤クラスへと急速にシフトしていることに支えられています。殺線虫剤は、規模は小さいものの、大豆シスト線虫や根こぶ線虫の蔓延が増加しているため、初期の対策が求められ、着実な成長を遂げています。フルオピラムやアバメクチン製剤は、種子周辺のカバー範囲を強化し、2桁の収量増加をもたらす一方、バチルス・フィルマスをベースとした微生物系製品はプレミアムなニッチ市場を切り開いています。

気候変動による病原体の負荷は、殺菌剤を収益面で2位に維持しています。制御放出ポリマーは圃場での有効性を延長し、処理価値を高め、中程度の1桁台の成長を維持しています。活性成分とポリマーの統合開発パイプラインを持つ企業は、登録サイクルを短縮し、規制当局を満足させる複数シーズンの管理データを確保することで、競合他社を上回っています。全体として、機能の多様化はシードトリートメント市場を単一セグメントの変動から保護し、ソリューションのバンドル化を促進し、1エーカーあたりの支出を増加させています。

作物タイプ別:タンパク質需要が処理ポートフォリオを再構築

穀物・シリアルは、トウモロコシ、小麦、米の作付面積増加に主に牽引され、2024年にシードトリートメント市場の42.2%を占めました。しかし、豆類・油糧種子は、植物性タンパク質への食生活の変化が南米や南アジアでの大豆やひよこ豆の作付けを促進し、4.6%のCAGRで成長しています。大豆処理だけでも21億米ドルを生み出し、高価値形質を保護する二重作用の殺菌剤・殺線虫剤パッケージに牽引されています。統合された処理バンドルは、1ブッシェルあたりのコストを削減し、輸出先で普及しているゼロトレランス残留物規制への準拠を簡素化します。

綿花やキャノーラなどの商業作物は、昆虫、線虫、病害から保護するハイブリッド種子と多活性コーティングを急速に採用しています。果物・野菜は、有機認証の取得や輸出許可の確保のために生物学的コーティングを重視することが多く、微生物イノベーターに機会を創出しています。美的要求により、芝生・観賞用植物はプレミアムでありながらニッチな分野であり、種子数は少ないものの、処理マージンは高いままです。多様な作物固有の規制により、サプライヤーは柔軟な製造および登録インフラを維持する必要がありますが、同時に広範なシードトリートメント市場全体で価格設定と価値提案をセグメント化することも可能になります。

地域分析

南米は2024年に44.6%と最大のシェアを維持しました。これは、ブラジルのマットグロッソ州における大豆フロンティアとアルゼンチンのコーンベルトの拡大が、集中的な殺線虫剤の展開を促進したためです。ANVISAによる47件の生物学的承認は、環境に優しいソリューションに対する規制の勢いを強調しており、コールドチェーンインフラの確立は、ブラジルの多様な気候全体で微生物の生存率をサポートしています。

北米は、米国のミッドウェストにおける精密農業のリベートと、カナダにおける黒脚病関連のキャノーラ処理需要に牽引され、2030年までに4.8%のCAGRで最速の成長を遂げると予想されています。州レベルの花粉媒介者保護法は、R&D資金を代替化学品に振り向け、生物学的製剤の農場試験を奨励しています。

アジア太平洋地域は不均一な進展を示しており、中国は可変施用播種機を進め、大豆生産の自給自足を目指している一方、インドの小規模農家構造と価格感度はプレミアム種子の採用を妨げています。日本は、認証された生物学的ソリューションを必要とする残留物感受性の高い野菜輸出を主導しており、オーストラリアの広域小麦セグメントは、比較的緩やかな規制枠組みの下で合成化学品に依存し続けています。東南アジアにおけるコールドストレージノードの拡大は、微生物の保存期間に関する懸念を徐々に軽減し、熱帯地域における潜在的なシードトリートメント市場を拡大しています。

競合状況

市場集中度は中程度であり、上位5社のサプライヤーが世界の収益の50%未満を占めています。特に、Syngentaがリードし、BayerとBASFがそれに続いています。これらの企業は、比類のない流通、R&D、規制対応のリソースを保有しています。しかし、シードトリートメント市場には、特許取得済みの微生物株、RNAi技術、および新たな持続可能性指標を満たす生分解性ポリマーを活用する専門企業にとって十分な余地があります。

企業は、持続可能な農業慣行への需要の高まりに対応するため、バイオベースの処理と環境に優しい製剤に投資しています。市場シェアを維持するためには、種子会社や農業サービスプロバイダーとの強力な関係を構築することが不可欠となっています。現地に合わせたソリューションと技術サポートを通じて新興市場でのプレゼンスを拡大することが、主要な成長戦略であり続けています。特許出願件数を見ると、生物学的製剤が340件、合成製剤が89件と、競争の激しさがどこに移行しているかを示しています。

規制への対応能力は、リーダー企業を差別化します。微生物施設は、米国環境保護庁(EPA)と食品医薬品局(FDA)の両方の基準に準拠する必要があり、これは多くの新興企業が既存企業との提携によって回避する障壁となっています。新興市場では、国内企業がより迅速な現地承認とコスト優位性を活用しており、グローバル企業は生産の現地化や地域競合企業の買収を促されています。ポリマー製造への垂直統合は、供給リスクをヘッジし、高度なコーティングがシードトリートメント市場全体で普及するにつれて、追加のマージンを獲得します。

シードトリートメント業界の主要企業

* BASF SE

* Bayer AG

* Corteva Agriscience

* FMC Corporation

* Syngenta Group

*免責事項:主要企業は特定の順序でソートされていません。

最近の業界動向

* 2025年10月: Syngentaは、線虫と初期の葉面病害に対処するためのTYMIRIUM技術を用いた種子処理剤「VICTRATO」を導入しました。これは、線虫圧を軽減し、栄養吸収を改善し、ストレス耐性を高めることで、大豆、トウモロコシ、綿花などの作物を保護し、安定した生産性を実現します。

* 2025年1月: UPL Corpは、広範囲の線虫から綿花の収量ポテンシャルを保護するために設計された新しい種子処理剤であるバイオ殺線虫剤「ATROFORCE」の米国EPA登録と商業発売を発表しました。このバイオソリューションは、バイオ殺線虫剤特性を示す特許取得済みのTrichoderma atroviride株を有効成分として利用しています。

* 2024年12月: BioConsortiaは、微生物窒素固定種子処理剤「Always-N」をニュージーランドで導入しました。この製品はH&Tによって流通され、同地域では「FixiN 33」として販売されます。

本レポートは、グローバル種子処理市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な業界トレンド、市場規模と成長予測、競争環境など、多岐にわたる情報が網羅されています。

主要な調査結果として、グローバル種子処理市場は2025年に95億米ドル規模に達し、2030年には118億米ドルに成長すると予測されています。地域別では、南米が2024年の売上高の44.6%を占め、大豆およびトウモロコシの作付面積の拡大がその成長を牽引しています。機能別セグメントでは、大豆シスト線虫や根こぶ線虫の圧力増加を背景に、殺虫剤処理が年平均成長率(CAGR)4.7%で最も速い成長を遂げています。市場をリードする企業は、シンジェンタグループ、バイエルAG、BASF SEであり、これら3社で世界の収益の約3分の1を占め、シンジェンタグループが首位に立っています。

本調査は、機能(殺菌剤、殺虫剤、殺線虫剤)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物)、および地域(アフリカ、アジア太平洋、ヨーロッパ、北米、南米)別に市場を詳細にセグメント化して分析しています。特に地域別では、各国レベルでの詳細な分析が含まれています。

市場の主要なトレンドとして、以下の推進要因と阻害要因が特定されています。市場の推進要因には、生物学的種子処理の研究開発パートナーシップの急増、精密農業に牽引される微量施用(マイクロドージング)の需要、粉塵飛散を低減するためのポリマーカプセル化への移行、低残留コーティングを優遇する規制上のインセンティブ、遺伝子組み換え作物(GMO)および高価値ハイブリッド種子の採用拡大、大豆およびトウモロコシ向け種子処理殺線虫剤の普及拡大が挙げられます。一方、市場の阻害要因としては、ネオニコチノイド系農薬に対する花粉媒介者毒性規制、プレミアムコーティングの初期費用に対する農家の躊躇、微生物製剤の保存期間に関する課題、特殊ポリマーのサプライチェーンの不安定性が指摘されています。

また、本レポートでは、ヘクタールあたりの農薬消費量、有効成分の価格分析、およびアルゼンチン、オーストラリア、ブラジル、カナダ、中国、フランス、ドイツ、インド、日本、米国など25カ国にわたる広範な規制枠組みについても詳述しています。さらに、バリューチェーンと流通チャネルの分析も行われています。

競争環境のセクションでは、主要な戦略的動向、市場シェア分析、および企業情勢が取り上げられています。バイエルAG、シンジェンタグループ、BASF SE、コルテバ・アグリサイエンス、FMCコーポレーション、UPL Limited、住友化学株式会社など、主要な14社の企業プロファイルが提供されており、各社のグローバル概要、市場概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向の分析が含まれています。

調査方法は、4つのステップで構成されています。まず、主要変数を特定し、次にこれらの変数に基づいて市場モデルを構築します。その後、広範な一次調査専門家ネットワークを通じて市場の数値、変数、アナリストの見解を検証し、最終的な市場予測を確定します。最終的な成果物として、シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームが提供されます。

本レポートは、簡潔で洞察に満ちた分析、ボトムアップアプローチによる深い業界理解、45カ国150社以上の企業を網羅する100万以上のデータポイントを含む網羅的なデータ、情報源の透明性、およびすべての分析データを含むExcelドキュメントの提供により、お客様に高い価値を提供します。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 ミャンマー

- 4.3.15 オランダ

- 4.3.16 パキスタン

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 ウクライナ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 生物学的種子処理R&Dパートナーシップの急増

- 4.5.2 精密農業によるマイクロドージング需要

- 4.5.3 粉塵飛散低減のためのポリマーカプセル化への移行

- 4.5.4 低残留コーティングを優遇する規制上のインセンティブ

- 4.5.5 GMOおよび高価値ハイブリッド種子の採用の増加

- 4.5.6 大豆およびトウモロコシ用種子処理殺線虫剤の拡大

-

4.6 市場の制約

- 4.6.1 ネオニコチノイドに関する花粉媒介者毒性規制

- 4.6.2 プレミアムコーティングの初期費用による農家の躊躇

- 4.6.3 微生物製剤の保存期間の課題

- 4.6.4 特殊ポリマーのサプライチェーンの変動性

5. 市場規模と成長予測(金額および数量)

-

5.1 機能

- 5.1.1 殺菌剤

- 5.1.2 殺虫剤

- 5.1.3 殺線虫剤

-

5.2 作物の種類

- 5.2.1 商業作物

- 5.2.2 果物と野菜

- 5.2.3 穀物とシリアル

- 5.2.4 豆類と油糧種子

- 5.2.5 芝生と観賞用植物

-

5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 南アフリカ

- 5.3.1.1.2 その他のアフリカ諸国

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 ミャンマー

- 5.3.2.1.7 パキスタン

- 5.3.2.1.8 フィリピン

- 5.3.2.1.9 タイ

- 5.3.2.1.10 ベトナム

- 5.3.2.1.11 その他のアジア太平洋諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 ウクライナ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ諸国

- 5.3.4 北アメリカ

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 アメリカ合衆国

- 5.3.4.1.4 その他の北アメリカ諸国

- 5.3.5 南アメリカ

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 チリ

- 5.3.5.1.4 その他の南アメリカ諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.4.1 バイエルAG

- 6.4.2 シンジェンタグループ

- 6.4.3 BASF SE

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 FMCコーポレーション

- 6.4.6 UPLリミテッド

- 6.4.7 住友化学株式会社

- 6.4.8 サーティス・ベルキムB.V.(三井物産株式会社)

- 6.4.9 ニューファーム・リミテッド

- 6.4.10 ノボネシスA/S

- 6.4.11 クローダ・インターナショナルplc

- 6.4.12 クリスタル・クロップ・プロテクション・リミテッド

- 6.4.13 コパート・バイオロジカル・システムズB.V.

- 6.4.14 アルボーLLC

7. 作物保護化学品CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

種子処理とは、播種前に種子に対して行われる様々な物理的、化学的、あるいは生物学的な処理の総称でございます。この技術の主な目的は、種子の発芽率や初期生育を向上させること、病害虫から種子や幼植物を保護すること、そして乾燥や塩害、低温といった非生物的ストレスに対する耐性を付与することにあります。農業生産の安定化と収量向上に不可欠な基盤技術として、世界中で広く活用されております。健全な苗の育成は、その後の作物の生育全体に大きな影響を与えるため、種子処理は現代農業において極めて重要な役割を担っていると言えるでしょう。

種子処理には多岐にわたる種類がございます。まず物理的処理としては、温湯処理が挙げられます。これは種子に付着した病原菌を熱で殺菌する方法で、化学農薬の使用を避けたい場合に有効です。また、プラズマ処理は、種子の表面を活性化させ、発芽促進や病害抵抗性の向上に寄与すると期待されています。レーザー処理は、硬実種子の種皮を物理的に傷つけ、吸水と発芽を促すために用いられます。浸種は、種子を水に浸すことで吸水を均一化し、発芽を揃える伝統的な方法です。プライミング処理は、種子を特定の条件下で吸水させ、発芽直前の生理状態にまで活性化させることで、発芽の均一性と速度を高め、ストレス耐性を向上させる技術です。さらに、コーティング処理は、種子の形状を整えて播種作業を容易にするだけでなく、薬剤や肥料を種子表面に保持させる目的で行われます。化学的処理には、殺菌剤処理があり、土壌伝染性病害や種子伝染性病害から幼植物を保護します。殺虫剤処理は、播種直後の害虫被害を防ぎ、初期生育を安定させます。植物成長調整剤処理は、発根促進や初期の生育活性化を促し、肥料処理は、幼植物に必要な初期栄養を供給します。生物的処理としては、有用微生物資材の利用が注目されています。これは、根圏に有益な微生物を定着させることで、病害を抑制したり、養分吸収を促進したりするものです。また、特定の病害虫に対して生物農薬を種子に適用するケースもございます。

種子処理の用途と効果は多岐にわたります。最も重要なのは、播種直後から初期生育段階における病害虫からの保護です。例えば、苗立枯病やいもち病といった病害、アブラムシやタネバエなどの害虫は、幼植物に壊滅的な被害をもたらすことがありますが、種子処理によってこれらのリスクを大幅に低減できます。これにより、農薬の全面散布量を削減し、環境負荷の低減にも貢献します。また、発芽率の向上、発芽の均一化、初期の根張りや茎葉の成長促進といった効果は、健全な生育基盤を築き、最終的な収量と品質の向上に直結します。乾燥、塩害、低温といった非生物的ストレスに対する耐性を付与することで、気候変動による農業リスクを軽減し、安定した生産を可能にします。コーティング処理による種子の形状改善は、精密播種機を用いた播種作業の効率化と精度向上に寄与し、省力化にも繋がります。

種子処理は、他の様々な先進技術と密接に関連しながら進化を続けております。精密農業の分野では、GPSやセンサー技術と連携し、土壌や気象条件に応じた最適な種子処理と精密な播種が行われます。ドローンやロボット技術は、播種作業の自動化と効率化を推進し、処理された種子を圃場に正確に配置することを可能にします。ゲノム編集や育種技術の進展は、種子処理の効果を最大限に引き出す、より強靭で処理に適した品種の開発を加速させています。AIやビッグデータ解析は、過去の気象データ、土壌データ、病害虫の発生予測などに基づき、最も効果的な種子処理方法を提案する役割を担います。ナノテクノロジーの応用は、薬剤の効率的な送達や持続性の向上、さらには微量での効果発揮を可能にし、環境負荷のさらなる低減に貢献します。バイオテクノロジーは、有用微生物の探索と利用、そして生物農薬の開発を通じて、環境に優しい種子処理技術の発展を支えています。

種子処理の市場背景は、世界的な食料安全保障の課題と環境意識の高まりによって形成されています。世界人口の増加に伴い、単位面積あたりの収量向上が喫緊の課題となっており、種子処理はその解決策の一つとして期待されています。また、気候変動による異常気象は、農業生産に深刻な影響を与えており、乾燥や塩害、低温といったストレスに対する作物の耐性を高める種子処理の重要性が増しております。一方で、農薬使用量削減に向けた環境規制の強化や、持続可能な農業、有機農業への関心の高まりは、環境負荷の低い生物的処理や物理的処理、あるいは化学農薬の使用量を最小限に抑える技術への需要を押し上げています。新興国における農業の近代化と生産性向上への意欲も、種子処理市場の拡大を後押ししています。このような背景から、大手種子メーカーや農薬メーカーは、種子処理技術の研究開発に積極的に投資し、新たな製品やソリューションを市場に投入しております。

将来の種子処理は、環境調和型技術のさらなる進化が中心となるでしょう。生物農薬や微生物資材、物理的処理技術は、化学農薬の使用量を一層削減し、持続可能な農業への貢献を深めていくと予想されます。AIやビッグデータを用いた個別最適化された処理は、作物、土壌、気象条件といった多様な要因に基づき、圃場ごとに最適な種子処理を提案するオーダーメイド型のソリューションへと発展するでしょう。複数の効果(病害虫防除、生育促進、ストレス耐性付与など)を一度に付与できる多機能化・複合化された処理技術の開発も進み、より効率的で包括的な保護が可能になります。ナノテクノロジーの応用は、薬剤の放出制御や標的特異性の向上、微量での効果発揮を実現し、環境への影響を最小限に抑えつつ、最大の効果を引き出すことを目指します。スマート農業との融合は不可避であり、種子処理は播種から収穫までの一貫したデータ駆動型農業システムの一部として組み込まれ、農業全体の最適化に貢献するでしょう。さらに、栄養価の向上やアレルゲン低減など、種子処理を通じて作物自体の品質を向上させる新たな機能性付与も期待されており、食料の質的な側面にも貢献していく可能性を秘めています。特に開発途上国における食料安全保障への貢献を通じて、グローバル市場での役割は一層拡大していくと考えられます。