選択的触媒還元市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

選択的触媒還元市場レポートは、タイプ(ハイダストSCR、ローダストSCR、テールエンドSCR)、用途(発電、産業用ボイラーおよび炉、セメント・石灰窯、化学・石油化学、自動車軽負荷など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

選択的触媒還元(SCR)市場は、2025年から2030年の予測期間において、排出規制の強化と技術革新に牽引され、堅調な成長が見込まれています。本レポートは、タイプ(High Dust SCR、Low Dust SCR、Tail-End SCR)、用途(発電、工業用ボイラー・炉、セメント・石灰キルン、化学・石油化学、自動車軽負荷など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、その成長トレンドと予測を詳細に分析しています。

市場概要と予測

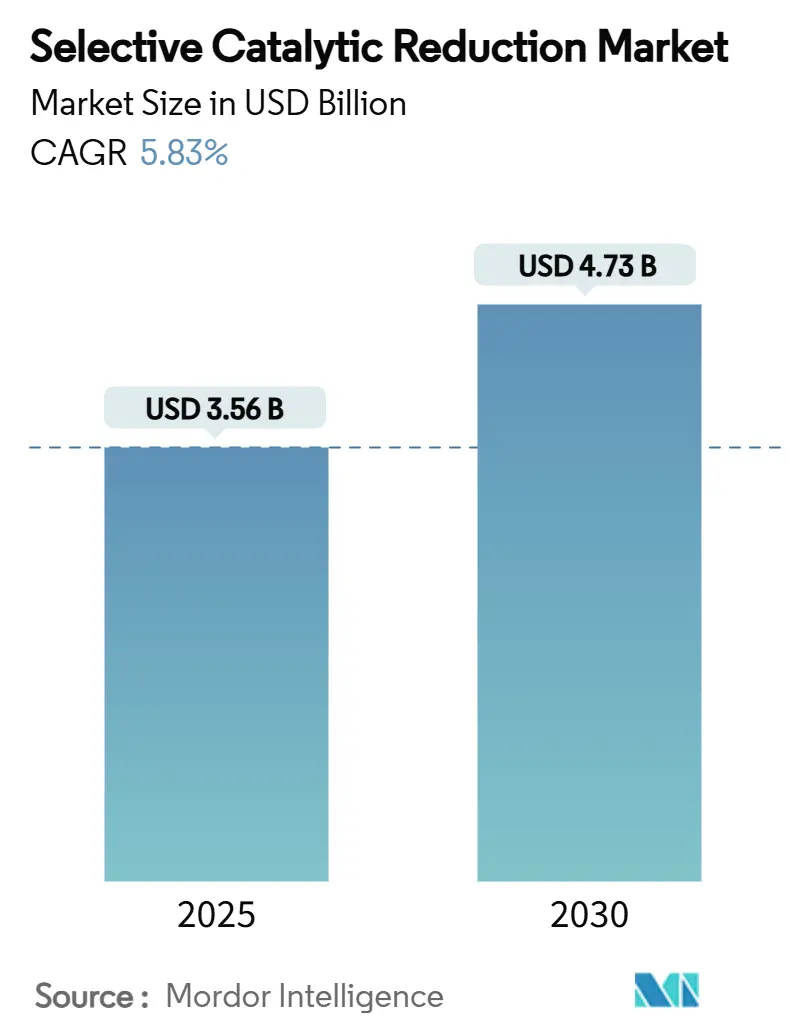

2025年には35.6億米ドルと推定される市場規模は、2030年には47.3億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.83%と予測されています。排出規制の厳格化が世界的に進む中、SCRシステムは発電所、大型車両、工業炉、海洋船舶における窒素酸化物(NOx)削減の標準的な手段となっています。バナジウム系触媒が依然として主流ですが、白金含有ゼオライト系触媒は250℃で最大5倍高いNOx変換率を実現し、温度範囲を広げ、耐久性を向上させています。水素対応設計も成熟しつつあり、将来のアンモニアおよび水素エンジンからの需要に対応できる体制が整えられています。同時に、モジュール式の「プラグアンドプレイ」ハウジングは、改修時のダウンタイムを削減し、限られたスペースでの柔軟性をオペレーターに提供しており、特にアジアの密集した工業地帯で重要な特徴となっています。

主要な市場ハイライト

* タイプ別: 2024年の市場シェアでは、High Dustユニットが44.56%を占め、Tail-Endシステムは2030年までに6.15%のCAGRで拡大すると予測されています。

* 用途別: 発電が2024年の市場規模の37.89%を占め、大型自動車分野は2030年までに6.30%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に50.67%の市場シェアを占め、予測期間中に6.23%のCAGRで先行すると予測されています。

市場の推進要因とトレンド

SCR市場の成長を牽引する主な要因は以下の通りです。

* Euro 7およびChina VII NOx排出規制の強化: 自動車業界における排出ガス規制の厳格化は、高効率SCR後処理システムの需要を記録的に押し上げています。これらの調和された基準は、地域的な断片化を縮小し、システムインテグレーター間の競争を激化させています。

* APACにおける石炭化学プラントの急速な建設とDeNOx改修の必要性: 中国とインドの化学コンプレックスでは、規制当局の取り締まり強化によりSCR改修が増加しています。多汚染物質除去パッケージや省スペースのモジュール式フレームが採用され、オーダーメイド契約の割合が増加しています。

* IMO Tier III期限前の船舶用SCR改修の急増: 新造船および多くの既存船舶において、排出規制海域(ECA)でのNOx排出量を80%削減することが義務付けられています。耐腐食性ハウジングや洗浄水耐性触媒の需要が高まり、SCRは海上コンプライアンスの基盤としての地位を強化しています。

* セメントキルンにおける低温広窓型バナジウム-セリア触媒の採用: セメント製造業者は、過酷な環境に対応できる低温作動型触媒を求めています。Clariantの2段階ゼオライトシステムなどが90%以上のNOx除去を達成し、代替燃料への適応性も重要視されています。

* 水素燃料エンジンにおけるH2-SCR触媒の需要増加: 水素燃料エンジンの成長は、将来的にH2-SCR触媒の需要を創出する可能性があります。

市場の阻害要因

SCR市場の成長を抑制する要因は以下の通りです。

* 五酸化バナジウムの価格変動と供給リスク: バナジウムの供給は少数の国に集中しており、SCR生産者はコスト変動と地政学的ショックにさらされています。代替材料の開発が求められています。

* 軽自動車の電動化加速: バッテリー電気自動車(BEV)の普及は、将来のディーゼル乗用車モデルの数を減らし、SCRの需要量を削減します。しかし、大型トラック、建設機械、船舶用エンジンは電動化が困難であり、SCR市場は依然として重要性を保ちます。

* 高硫黄石炭地域におけるSO₂/SO₃中毒による触媒寿命の短縮: アジア太平洋地域、特に中国とインドの石炭地域では、高硫黄石炭の使用により触媒寿命が短縮されるという課題があります。

セグメント分析

* タイプ別:

* High Dust: 2024年に最大シェア(44.56%)を占め、石炭火力発電所での改修市場を牽引しています。高いガス温度と堅牢な灰耐性が特徴です。

* Tail-End: 最も急速に成長しており(6.15% CAGR)、コンパクトな設計と低いガス温度が特徴で、スペースが限られた精製所やセメントライン、バイオマスボイラーに理想的です。

* Low Dust: モジュール式ブロックにより迅速な交換が可能で、多燃料ボイラーの普及に伴い安定した成長が見込まれます。

* 用途別:

* 発電: 最大シェア(37.89%)を占め、アジアの石炭火力発電所と北米のガスタービンに支えられています。NOxとSO₂の同時捕捉技術も普及しています。

* 大型自動車: 最も高い成長率(6.30% CAGR)を示し、EPA27およびEuro 7規制に牽引されています。ツインドーシング尿素システムやアンモニアスリップ削減技術が導入されています。

* その他、船舶用エンジン、工業炉、鉄鋼炉、化学反応器なども、厳格な排出許可基準によりSCRの需要を生み出しています。

地域分析

* アジア太平洋: 最大シェア(50.67%)と最速成長(6.23% CAGR)を誇ります。中国とインドの石炭火力・化学プラント、日本の船舶、韓国の造船、ASEAN諸国のセメント生産能力などが需要を牽引しています。

* 北米: 成熟した市場ですが、EPA27規制による高効率触媒の需要や、水素対応SCRの開発ハブとしての役割が注目されます。

* 欧州: 産業改修と自動車革新のバランスが取れており、Euro 7規制が自動車メーカーに新たな触媒技術の採用を促しています。

* 南米、中東、アフリカ: 石油化学の拡大と電力多様化計画が排出ガス制御を必要とし、戦略的提携を通じて市場が拡大しています。

競争環境

選択的触媒還元市場は中程度の集中度を示しています。Johnson Matthey、BASF、Cormetech、Umicoreが主要プレーヤーであり、独自の触媒化学と技術サービスで市場をリードしています。戦略的提携やアフターマーケットおよびサービス収益の重要性が増しており、モニタリング、ドーシング化学品、予測分析をバンドルしたサービスが提供されています。水素対応ラインの認証能力が、将来の市場における勝者を決定する重要な要素となるでしょう。

最近の業界動向

* 2025年7月: YANMAR Marine Internationalが、IMO Tier III排出基準に準拠した船舶用SCRシステムを発表しました。

* 2025年6月: Northwestern Universityが、金属有機構造体(MOF)に金属-硫黄活性サイトを統合する方法を開発し、触媒効率の向上と高度なSCR触媒設計のための新しい戦略を提供しました。

本レポートは、グローバル選択的触媒還元(SCR)市場の詳細な分析を提供しています。調査は、市場の定義と範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、および将来の展望を包括的に網羅しています。

市場規模と成長予測

世界のSCR市場は、2025年には35.6億米ドルに達すると予測されており、発電、輸送、産業排出ガス制御アプリケーションにおいて広範に展開されています。2030年までの複合年間成長率(CAGR)は5.83%と見込まれており、市場総額は47.3億米ドルに上昇すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 排出ガス規制の強化: ユーロ7および中国VIIにおけるNOx排出制限の厳格化が、SCRシステムの需要を高めています。

* APAC地域での脱NOx改修: アジア太平洋地域における石炭化学プラントの急速な建設と、それに伴う脱NOx改修の必要性が市場を活性化させています。

* 船舶用SCRの改修: IMO Tier III規制の期限を前に、船舶用SCRの改修が急増しています。

* セメントキルンでの新触媒採用: セメントキルンにおいて、低温広窓型バナジウム-セリア触媒の採用が進んでいます。

* 水素燃料エンジン向けH2-SCR触媒の成長: 水素燃料エンジンの普及に伴い、H2-SCR触媒の需要が増加しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* バナジウム五酸化物の価格変動と供給リスク: SCR触媒の主要成分であるバナジウム五酸化物の価格変動と供給リスクが懸念されています。

* 小型車の電動化の加速: 小型車の電動化が進むことで、自動車向けSCRシステムの需要が減少する可能性があります。

* 高硫黄炭地域での触媒寿命短縮: 高硫黄炭を使用する地域では、SO₂/SO₃による触媒被毒が触媒寿命を短縮させる問題があります。

地域別分析

地域別では、アジア太平洋地域が世界のSCR市場収益の50.67%を占め、最大の貢献地域となっています。これは、中国の石炭火力発電所の多さ、インドの産業拡大、およびASEAN諸国の製造拠点における改修の急増によるものです。

タイプ別分析

SCRシステムは、High Dust SCR、Low Dust SCR、Tail-End SCRの3つのタイプに分類されます。High Dust SCRが依然として優勢であるものの、Tail-End構成が注目を集めています。Tail-Endユニットは、コンパクトなハウジング、容易な改修、および電気ヒーターとの統合が可能であるため、スペースに制約のある精製所、セメントライン、バイオマスボイラーに理想的であり、このセグメントは6.15%のCAGRで成長しています。

アプリケーション別分析

SCRシステムは、発電(石炭、ガス、バイオマス)、産業用ボイラー・炉、セメント・石灰キルン、鉄鋼、化学・石油化学、自動車(小型・大型)、船舶エンジンなど、多岐にわたるアプリケーションで利用されています。

技術的展望と機会

水素エンジンは、将来のSCRシステム需要を形成する重要な要素です。水素およびアンモニアエンジンもNOxを排出するため、MANのhTGXトラックで使用されているようなH₂対応触媒は、道路および船舶セグメントの両方でSCRサプライヤーに新たな成長の道を開いています。レポートでは、ホワイトスペースと未充足ニーズの評価、H2-SCR触媒研究の進展についても言及しています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。Babcock and Wilcox Enterprises Inc.、BASF、CLARIANT、Johnson Matthey、MITSUBISHI HEAVY INDUSTRIES, LTD.、Topsoe A/Sなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が記載されています。

本レポートは、SCR市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および政策立案者にとって重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化するユーロ7および中国VIIのNOx排出規制

- 4.2.2 APACにおける脱硝改修を必要とする石炭化学プラントの急速な建設

- 4.2.3 IMO Tier III期限前の船舶用SCR改修の急増

- 4.2.4 セメントキルンにおける低温広窓型バナジウム-セリア触媒の採用

- 4.2.5 H2-SCR触媒を必要とする水素燃料エンジンの成長

- 4.3 市場の阻害要因

- 4.3.1 五酸化バナジウムの価格変動と供給リスク

- 4.3.2 小型車の電動化の加速

- 4.3.3 高硫黄炭地域におけるSO₂/SO₃被毒による触媒寿命の短縮

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ハイダストSCR

- 5.1.2 ローダストSCR

- 5.1.3 テールエンドSCR

- 5.2 用途別

- 5.2.1 発電(石炭、ガス、バイオマス)

- 5.2.2 産業用ボイラーおよび炉

- 5.2.3 セメントおよび石灰窯

- 5.2.4 鉄鋼

- 5.2.5 化学品および石油化学品

- 5.2.6 自動車 – 小型車

- 5.2.7 自動車 – 大型車(オンロード)

- 5.2.8 舶用エンジン

- 5.2.9 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Babcock and Wilcox Enterprises Inc.

- 6.4.2 BASF

- 6.4.3 CLARIANT

- 6.4.4 CORMETECH

- 6.4.5 Dongfang Boiler Ltd

- 6.4.6 DUCON

- 6.4.7 FORVIA HELLA

- 6.4.8 GE Vernova

- 6.4.9 Hitachi Zosen India Private Limited

- 6.4.10 Johnson Matthey

- 6.4.11 MITSUBISHI HEAVY INDUSTRIES, LTD.

- 6.4.12 Shandong Longking

- 6.4.13 Siemens Energy

- 6.4.14 Tenneco Inc

- 6.4.15 Topsoe A/S

- 6.4.16 Umicore

- 6.4.17 YANMAR Marine International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

選択的触媒還元(SCR)は、排ガス中の有害な窒素酸化物(NOx)を無害な窒素(N2)と水(H2O)に変換する、非常に効果的な排ガス浄化技術の一つです。この技術は、特にディーゼルエンジンを搭載した自動車、トラック、バス、建設機械、さらには火力発電所や工場などの大規模な固定発生源からのNOx排出削減に不可欠なものとして広く採用されています。

定義

選択的触媒還元は、排ガス中に含まれるNOxを、触媒の存在下で還元剤(主にアンモニアまたは尿素水)と反応させることで、選択的に窒素と水に分解するプロセスを指します。ここで「選択的」とは、還元剤が排ガス中の多量の酸素とはほとんど反応せず、NOxのみを効率的に還元する特性を持つことを意味します。この反応は、特定の温度範囲で最も効率的に進行し、触媒の種類によってその最適温度帯は異なります。還元剤として一般的に使用される尿素水は、高温の排ガス中で熱分解および加水分解を経てアンモニアを生成し、このアンモニアが触媒表面でNOxと反応します。

種類

SCRシステムは、主に還元剤と触媒の種類によって分類されます。

還元剤としては、最も普及しているのが尿素水を使用する「尿素SCR」です。尿素水は毒性が低く、取り扱いが容易であるため、自動車用途を中心に広く採用されています。尿素水は排ガス中に噴射され、熱分解と加水分解によってアンモニア(NH3)を生成し、これがNOx還元に寄与します。一方、工業用途では直接アンモニアガスを使用する「アンモニアSCR」も存在しますが、アンモニアの貯蔵や取り扱いに特別な注意が必要です。その他、研究段階や特定の用途では、炭化水素を還元剤として用いる「HC-SCR」なども検討されています。

触媒の種類としては、初期にはバナジウム系触媒(V2O5/TiO2)が主流でしたが、近年ではゼオライト系触媒が広く用いられています。バナジウム系触媒は比較的低温で高いNOx還元効率を示しますが、硫黄被毒に弱いという欠点があります。これに対し、ゼオライト系触媒、特に銅(Cu)や鉄(Fe)をイオン交換したゼオライト(例:Cu-SSZ-13、Fe-ZSM-5)は、高温耐久性、硫黄耐性に優れ、より広い温度範囲で高いNOx還元効率を維持できるため、自動車用途で主流となっています。

用途

SCR技術は、その高いNOx還元性能から、多岐にわたる分野で利用されています。

最も普及しているのは自動車分野です。ディーゼルエンジンを搭載した乗用車、トラック、バス、建設機械、農業機械などに広く採用されており、欧州のEuro Ⅳ/Ⅴ/Ⅵ、米国のEPA 2010、日本のポスト新長期規制など、世界各地の厳しい排出ガス規制に対応するために不可欠な技術となっています。特に、尿素水(商品名AdBlue®など)の供給インフラの整備が進んだことで、その普及が加速しました。

産業分野では、火力発電所(石炭、ガス焚き)、ごみ焼却炉、セメント工場、ガラス溶融炉、化学プラントなどの各種工業炉やボイラーからのNOx排出削減に大規模なSCRシステムが導入されています。これらの固定発生源からのNOx排出は、大気汚染の主要な原因の一つであり、SCRは地域の大気環境改善に大きく貢献しています。

船舶分野においても、国際海事機関(IMO)によるNOx排出規制(IMO Tier III)に対応するため、大型ディーゼルエンジンを搭載した船舶にSCRシステムが搭載されています。

その他、鉄道車両や定置用エンジンなど、ディーゼルエンジンを使用する様々な機器に適用されています。

関連技術

SCRは単独で機能するだけでなく、他の排ガス浄化技術やエンジン技術と組み合わせて、より総合的な排出ガス対策システムを構築することが一般的です。

NOx削減技術としては、燃焼温度を下げることでNOxの生成自体を抑制する「排ガス再循環(EGR)」が挙げられます。EGRはSCRと併用されることが多く、エンジン内部でのNOx生成を抑えつつ、残りのNOxをSCRで処理することで、高い浄化効率を実現します。また、ディーゼルエンジンの排ガスにはNOxだけでなく、粒子状物質(PM)も含まれるため、「ディーゼル微粒子捕集フィルター(DPF)」と組み合わせて使用されます。DPFはPMを除去し、SCRはNOxを除去するという役割分担です。

リーン燃焼下でNOxを吸着し、一時的にリッチ雰囲気にして還元する「リーンNOxトラップ触媒(LNT)」もNOx削減技術の一つですが、SCRに比べてNOx還元効率や燃料消費率の面で劣る場合があり、主に小型車や特定の用途で採用されています。

SCRシステムの最適化には、尿素水噴射制御技術が重要です。排ガス中のNOx濃度、温度、流量などをリアルタイムで検知し、ECU(電子制御ユニット)が最適な量の尿素水を精密に噴射することで、高いNOx還元効率を維持しつつ、アンモニアスリップ(未反応のアンモニアが排出される現象)を抑制します。

市場背景

SCR市場の成長を牽引している最大の要因は、世界的な環境規制の強化です。大気汚染物質であるNOxは、光化学スモッグや酸性雨、PM2.5の原因物質の一つであり、その排出削減は喫緊の課題とされています。欧州のEuro基準、米国のEPA、日本のポスト新長期規制、中国やインドの排出ガス規制など、自動車に対する規制は年々厳しくなっており、SCRはこれらの規制をクリアするための最も有効な手段の一つとして位置づけられています。また、船舶に対するIMO規制や、非道路車両に対するStage V規制など、適用範囲も拡大しています。

このような規制強化と環境意識の高まりを背景に、SCR市場は着実に拡大を続けています。特にディーゼル車の普及と規制強化が市場を牽引しており、触媒メーカー(BASF、Johnson Matthey、Umicore、キャタラー、日本ガイシなど)、システムサプライヤー(Bosch、デンソー、Cummins、Tennecoなど)、そして尿素水供給業者など、多くの企業がこの市場で事業を展開しています。

将来展望

SCR技術は今後も進化を続け、さらなる効率向上と適用範囲の拡大が期待されています。

技術的な面では、より広い温度範囲、特に低温域でのNOx還元効率の改善が重要な課題です。都市部での短距離走行やエンジン始動直後など、排ガス温度が低い状況でも高い浄化性能を発揮できるよう、触媒材料の開発やシステム構成の最適化が進められています。また、触媒の耐久性向上、貴金属使用量の削減、システム全体の小型化・軽量化、そしてコスト削減も継続的なテーマです。

電動化(EV/FCV)の進展により、内燃機関の役割は変化していくと予想されますが、ハイブリッド車やプラグインハイブリッド車など、内燃機関が搭載される車両においては、SCRの最適化が引き続き重要となります。また、AIやIoTを活用した精密な制御技術や予知保全システムの導入により、SCRシステムの性能と信頼性がさらに向上するでしょう。

新たな用途としては、小型エンジン、分散型電源、家庭用暖房機器など、より広範な分野への適用可能性が探られています。

一方で、アンモニアスリップの完全な抑制、低温時の性能維持、尿素水のインフラ整備と供給安定性、そして触媒のライフサイクル管理(リサイクルや廃棄)といった課題も残されています。

しかし、大気環境改善への貢献というSCRの重要性は揺るぎなく、今後も持続可能な社会の実現に向けて、その技術革新と普及が期待されています。