選択的レーザー焼結市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グローバル選択的レーザー焼結装置市場は、材料(金属、プラスチック)別、コンポーネント(ハードウェア、ソフトウェア、サービス)別、エンドユーザー産業(自動車、航空宇宙・防衛、ヘルスケア、エレクトロニクス)別、および地域別に構成されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

選択的レーザー焼結(SLS)市場の概要

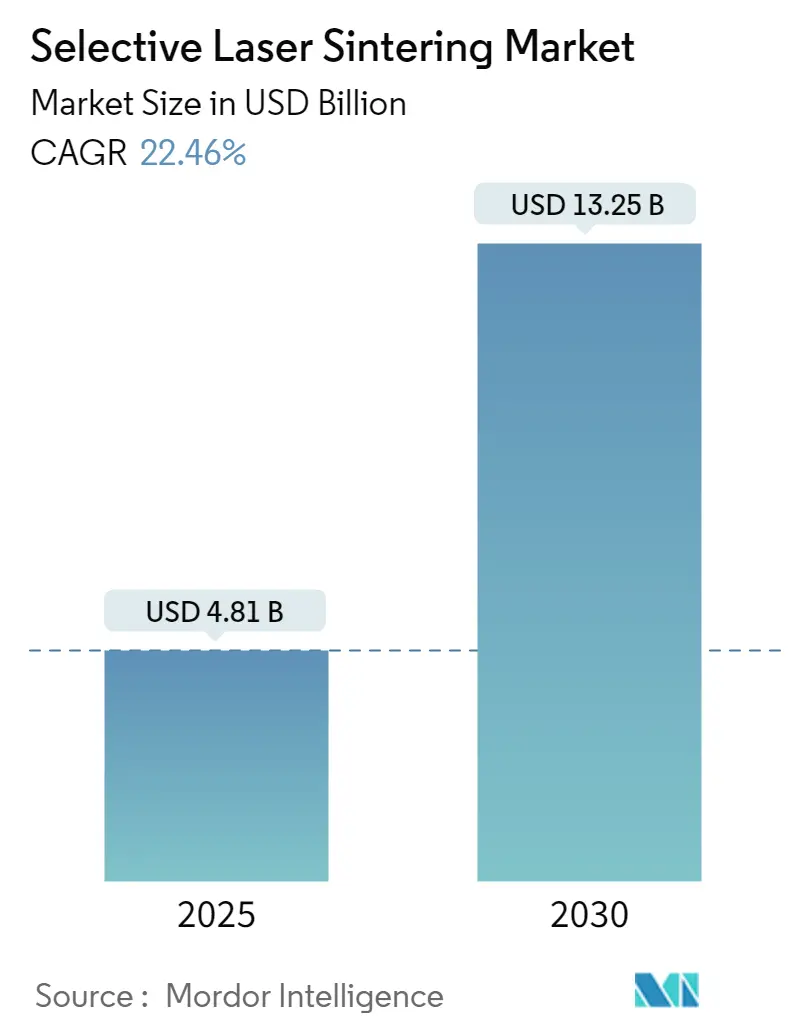

選択的レーザー焼結(SLS)市場は、技術の進歩と産業用途の拡大に牽引され、変革的な成長を遂げています。2025年には48.1億米ドルと推定されるこの市場は、2030年には132.5億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は22.46%に上ります。北米が最大の市場シェアを占める一方で、アジア太平洋地域が最も急速に成長する市場として注目されています。現在の市場集中度は低いとされています。

主要な市場トレンド

SLS技術は、製品が市場に投入されるまでの時間を大幅に短縮し、これにより多大な資本節約を実現しています。SLSの主な利点の一つは、未焼結の粉末が印刷プロセス中に自然なサポートとして機能するため、追加のサポート構造が不要となり、後処理時間が短縮される点です。

この効率性は、特に自動車産業で顕著です。BMWグループは、SLSの導入によりプロジェクト時間を92%短縮し、コストを58%削減したと報告しています。SLSは、サポート除去、硬化、溶解浴が不要で、粉末床溶融から直接サンドブラストできるため、生産サイクルを大幅に加速させます。

航空宇宙分野でも、SLSの効率性が実証されています。積層造形技術の早期採用者であるBell Textronは、SLS技術を使用して550以上の部品を製造し、そのうち200以上が生産に直接使用されています。GKN Aerospaceは、航空宇宙用途に最適化された4つのレーザーを備えたRenAM 500 Flexシステムを2022年に導入し、この迅速なプロトタイピングと生産能力をさらに強化しました。カナダ企業が2022年に産業R&Dに224億ドルを投じる見込みであることからも、SLSが製品開発サイクルを加速させる可能性が認識されていることが伺えます。

セグメント分析:エンドユーザー産業別

* 自動車産業: 2024年には市場シェアの約34%を占め、SLS市場を牽引しています。エンジン部品、プロトタイプ吸気マニホールド、プロトタイプエンジンカバーなどの製造に幅広く利用されています。SLSは、耐熱性や耐振動性に優れた部品の製造を可能にし、自動車メーカーが複雑な形状や詳細な部品をプロトタイピングおよび生産する上で非常に価値があります。軽量部品の製造能力は、燃費効率と環境持続可能性を重視する自動車業界にとって重要であり、カスタマイズのトレンドもSLSの地位を確立しています。

* 航空宇宙・防衛産業: 2024年から2029年にかけて約23%の成長率で最も高い成長を遂げると予想されています。航空機や宇宙用途向けの軽量で耐久性のある部品製造にSLS技術の採用が増加していることが主な要因です。この分野の厳しい要件である耐熱性および難燃性部品の製造において、SLSは理想的な選択肢となっています。サポート構造なしで複雑な形状を製造できる能力は、外部および内部の航空機部品、アンテナ、衛星、ドローン部品の生産に革命をもたらしました。オンデマンド製造への移行と迅速なプロトタイピングの必要性も、SLS技術の採用を加速させています。

* その他のセグメント(ヘルスケア、エレクトロニクスなど): ヘルスケア分野では、SLSは医療機器、歯科修復物、手術器具など、患者固有のデバイス製造に利用されています。エレクトロニクス産業では、電子筐体や部品のプロトタイピングおよび機能テストにSLSが活用され、精密で軽量な部品の製造に貢献しています。消費財や教育を含むその他の産業も、製品開発から特殊な製造ニーズまで、SLS技術の採用を拡大しており、多様なユースケースを通じて市場全体の成長に貢献しています。

セグメント分析:地域別

* 北米: 2024年には世界のSLS市場シェアの約38%を占め、引き続き市場をリードしています。この地域のリーダーシップは、積層造形技術を開発、採用、投資する多数の企業の存在に起因しています。市場は、特に自動車および航空宇宙分野における研究開発活動とテストへの高い注力によって特徴づけられます。先進的な製造インフラと、インダストリー4.0技術への多大な投資が、市場成長に有利な環境を創出しています。

* 欧州: 2019年から2024年にかけて約22%の堅調な成長を示し、SLS技術にとって重要な市場です。この地域の市場は、特に自動車および航空宇宙産業における高性能製造分野での強力な採用によって主に牽引されています。欧州市場は、学術機関と産業界の強力な連携に支えられた先進的な研究開発インフラから恩恵を受けています。持続可能な製造慣行とインダストリー4.0統合への注力は、SLS技術の採用に大きな機会を生み出しています。

* アジア太平洋: 2024年から2029年にかけて約24%の成長率で最も急速に成長する市場です。この地域の市場は、急速な工業化と、様々な分野での先進製造技術の採用拡大によって特徴づけられます。中国、日本、韓国などの国々で国内製造能力の強化が重視されており、SLS技術の採用に大きな機会が生まれています。この地域の自動車およびエレクトロニクス製造業は、積層造形技術を生産プロセスにますます組み込んでいます。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むこの地域は、大きな成長潜在力を持つSLS技術の新興市場です。これらの地域では、工業化とデジタル変革の進展により、先進製造技術の採用が増加しています。中東の石油・ガス産業は、特殊部品やスペアパーツの製造にSLS技術を導入する主要な採用者として浮上しています。ラテンアメリカ諸国も、特に自動車および航空宇宙分野でSLS技術への関心が高まっています。

競合状況

選択的レーザー焼結市場には、3D Systems Inc.、EOS GmbH、Farsoon Technologies、Prodways Group、Formlabs Inc.、Ricoh Company Ltd.などの著名な企業が存在します。これらの企業は、ビルドチャンバー条件、機械的特性、ユーザーインターフェース体験の改善に特に焦点を当て、先進技術を通じた製品革新を積極的に追求しています。業界では、3D製造能力と最終製品の品質を向上させるための新素材やソフトウェアソリューションの開発が継続的に行われています。

市場は比較的統合されており、確立されたグローバルプレイヤーが広範な技術的専門知識と強固な流通ネットワークで市場を支配しています。これらの市場リーダーは、研究開発への継続的な投資と、参入障壁となる強力な知的財産ポートフォリオを通じて地位を築いてきました。Ricohのような多角的な技術コングロマリットと、EOS GmbHのような専門的な積層造形企業が混在しており、それぞれが競争環境に独自の強みをもたらしています。

既存企業が市場シェアを維持・拡大するためには、技術的リーダーシップと市場対応力を組み合わせた多角的なアプローチが不可欠です。成功要因には、プリンターの能力、材料特性、処理速度を向上させるための研究開発への継続的な投資が含まれます。企業は、変化する顧客要件に適応する柔軟性を維持しつつ、業界特化型ソリューションの開発に注力する必要があります。ソフトウェア統合、材料最適化、技術サポートを含む包括的なソリューションを提供する能力がますます重要になっています。

最近の業界動向

* 2022年8月:ベルファストに拠点を置くLaser Prototypes Europe Ltd (LPE) は、金属焼結部品の需要増加に対応するため、2台目のEOS M 290を導入し、金属3Dプリンティングサービスを拡張しました。LPEは最近、DyeMansionの3つの後処理システムを導入し、社内の選択的レーザー焼結能力も強化しました。

* 2022年6月:Igusは、DLP 3Dプリンティング用の摩耗部品に特化した3Dプリンティング樹脂を発売しました。これにより、従来の3Dプリンティング樹脂よりも30~60倍長寿命の、特に小型で精密な部品の積層造形が可能になりました。

このレポートは、選択的レーザー焼結(Selective Laser Sintering: SLS)市場に関する詳細な分析を提供しています。SLS市場は、プラスチックや金属粉末の焼結を利用して、様々な産業向けの部品やプロトタイプを製造する3Dプリンターサプライヤーで構成されています。本レポートでは、自動車、航空宇宙・防衛、ヘルスケアといった主要なエンドユーザー産業に焦点を当て、これらの産業が将来的にSLS技術から最も恩恵を受けると予測されています。また、市場の地理的セグメンテーションやCOVID-19が市場に与えた影響についても包括的に調査しています。

市場規模に関して、SLS市場は2024年に37.3億米ドルと推定されました。2025年には48.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)22.46%で成長し、2030年には132.5億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、最終製品の市場投入までの時間短縮が挙げられます。SLS技術は、迅速なプロトタイピングとオンデマンド生産を可能にし、製品開発サイクルを大幅に短縮します。さらに、様々な地域における政府の取り組みの増加も市場拡大に寄与しています。各国政府は、3Dプリンティング技術の研究開発や導入を支援する政策を推進しており、これが市場の活性化につながっています。

一方で、市場には課題も存在します。主な課題の一つは、追加の設備投資が必要となる点です。SLSプリンターや関連機器の導入には高額な初期費用がかかることがあります。また、大量生産における制約も課題として挙げられます。SLSは少量生産やカスタマイズされた部品の製造には適していますが、従来の製造方法と比較して、非常に大規模な生産にはまだ限界があります。

本レポートでは、市場を複数のセグメントに分けて分析しています。材料別では金属とプラスチックに、コンポーネント別ではハードウェア、ソフトウェア、サービスに分類されます。エンドユーザー産業別では、自動車、航空宇宙・防衛、ヘルスケア、エレクトロニクス、その他の産業が対象です。地理別では、北米、ヨーロッパ、アジア太平洋、その他の地域に区分され、詳細な市場動向が分析されています。

地域別分析では、2025年には北米がSLS市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の成長が期待される地域です。

競争環境については、3D Systems Inc.、EOS GmbH Electro Optical Systems、Farsoon Technologies、Prodways Group、Formlabs Inc.、Ricoh Company Ltd、Concept Laser GmbH (General Electric)、Renishaw PLC、Sinterit Sp. Zoo、Sintratec AG、Sharebot SRL、Red Rock SLSといった主要企業が挙げられています。これらの企業は、市場における技術革新と競争を推進しています。

さらに、本レポートでは、市場の魅力度を評価するためのポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を実施しています。また、FDM、SLA、SLSなどの3Dプリンティング技術の分析、材料と技術に関する定性分析、ベンチトップ型産業用SLSと従来の産業用SLSプリンターの比較など、技術的な側面も深く掘り下げられています。

このレポートは、SLS市場の現状、将来の展望、主要な推進要因と課題、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

- 4.4 3Dプリンティング技術の分析(FDM、SLA、SLS; 材料と技術に関する定性分析; ベンチトップ型産業用SLS対従来の産業用SLSプリンター)

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 最終製品が市場に投入されるまでの時間の短縮

- 5.1.2 各地域での政府の取り組みの増加

-

5.2 市場の課題

- 5.2.1 追加の設備投資と大量生産における制約

6. 市場セグメンテーション

-

6.1 材料別

- 6.1.1 金属

- 6.1.2 プラスチック

-

6.2 コンポーネント別

- 6.2.1 ハードウェア

- 6.2.2 ソフトウェア

- 6.2.3 サービス

-

6.3 エンドユーザー産業別

- 6.3.1 自動車

- 6.3.2 航空宇宙および防衛

- 6.3.3 ヘルスケア

- 6.3.4 エレクトロニクス

- 6.3.5 その他のエンドユーザー産業

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 その他の地域

7. 競争環境

-

7.1 企業概要

- 7.1.1 3D Systems Inc.

- 7.1.2 EOS GmbH Electro Optical Systems

- 7.1.3 Farsoon Technologies

- 7.1.4 Prodways Group

- 7.1.5 Formlabs Inc.

- 7.1.6 Ricoh Company Ltd

- 7.1.7 Concept Laser GmbH (General Electric)

- 7.1.8 Renishaw PLC

- 7.1.9 Sinterit Sp. Zoo

- 7.1.10 Sintratec AG

- 7.1.11 Sharebot SRL

- 7.1.12 Red Rock SLS

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

選択的レーザー焼結(Selective Laser Sintering、略称SLS)は、アディティブマニュファクチャリング(3Dプリンティング)技術の一種であり、特に粉末床溶融結合(Powder Bed Fusion)方式に分類される代表的な技術でございます。この技術は、高出力のレーザーを用いて、微細な粉末材料を層ごとに選択的に焼結(融合)させ、三次元の物体を造形するものです。

造形プロセスは以下のステップで進行いたします。まず、造形プラットフォーム上に材料粉末が薄く均一に敷き詰められます。次に、CADデータに基づき、造形したい断面形状にレーザーが照射され、粉末粒子が互いに結合し、固化します。一層の造形が完了すると、プラットフォームがわずかに下降し、再び新しい粉末層が敷き詰められ、このプロセスが繰り返されます。最終的に、積層された固化層が一体となって目的の部品が完成いたします。SLSの大きな特徴は、未焼結の粉末が造形中の部品を支持する役割を果たすため、複雑な形状や内部構造を持つ部品でも、別途サポート材を必要としない点にございます。これにより、造形後のサポート材除去の手間が省け、材料の無駄も少なくなります。主にナイロン(ポリアミド)などの熱可塑性樹脂粉末が用いられますが、一部では金属やセラミックスの粉末も研究・応用されております。ただし、金属粉末を完全に溶融させる選択的レーザー溶融(SLM)とは区別されることが一般的です。SLSは粉末を完全に溶融させるのではなく、粒子同士を結合させる「焼結」プロセスであるため、造形物の密度や機械的特性にはSLMとの違いが見られます。

SLS技術自体は、そのプロセス原理において一貫しておりますが、主に利用される材料の種類によってその応用範囲や特性が異なります。最も広く普及しているのは、ポリマーSLSでございます。特にナイロン(ポリアミド11、ポリアミド12)は、その優れた機械的特性、耐薬品性、そして造形安定性から、SLSの主要材料として広く利用されております。ナイロン以外にも、TPU(熱可塑性ポリウレタン)のような柔軟性を持つ材料、PEEK(ポリエーテルエーテルケトン)のような高機能エンジニアリングプラスチック、ポリプロピレン(PP)なども利用可能になってきており、用途に応じた材料選択の幅が広がっております。これらのポリマー材料は、軽量で強度が高く、複雑な形状を容易に実現できるため、試作品から最終製品まで幅広い分野で活用されております。金属SLSという表現が用いられることもございますが、これは厳密には選択的レーザー溶融(SLM)を指す場合が多いです。SLSが粉末を完全に溶融させずに焼結させるのに対し、SLMは金属粉末を完全に溶融・凝固させることで、高密度で機械的特性に優れた金属部品を製造します。そのため、金属部品の製造においてはSLMが主流であり、SLSの原理で金属粉末を焼結させる場合は、通常、後処理として焼結や溶浸などの工程が必要となることが一般的です。また、研究段階ではございますが、セラミックスSLSも開発が進められております。これは、セラミックス粉末をレーザーで焼結させるもので、耐熱性や耐摩耗性に優れた部品の製造が期待されておりますが、実用化にはさらなる研究開発が必要とされております。

SLSは、その高い造形自由度と優れた材料特性により、多岐にわたる産業分野で活用されております。最も一般的な用途の一つは、機能性プロトタイピングでございます。SLSで造形された部品は、射出成形品に近い機械的特性を持つため、設計検証や機能試験用のプロトタイプとして最適です。複雑な内部構造やアセンブリ部品を一体で造形できるため、開発期間の短縮とコスト削減に貢献します。また、少量生産やカスタム部品の製造においてもSLSは非常に有効です。金型を必要としないため、多品種少量生産や、個々の顧客のニーズに合わせたカスタマイズ製品の製造に適しております。例えば、医療分野では、患者個々の骨格に合わせた義肢装具やインプラント、手術ガイドなどの製造に利用されております。航空宇宙産業では、軽量化と性能向上を目的とした複雑な形状のダクトやハウジング、ブラケットなどが製造されております。自動車産業では、内装部品のカスタマイズや、機能部品の軽量化、試作部品の製造に活用されております。さらに、治具や工具、マスターモデルの製造にも利用されます。SLSで造形された治具は、生産ラインの効率化や品質向上に貢献し、従来の製造方法では困難だった複雑な形状の治具も容易に作成できます。コンシューマー製品分野では、眼鏡フレーム、靴のミッドソール、スポーツ用品など、デザイン性と機能性を両立させた製品の製造にも採用されております。

SLSはアディティブマニュファクチャリング技術の一種であり、他にも様々な造形方式が存在し、それぞれ異なる特性と用途を持っております。SLSと最も密接に関連し、しばしば混同されるのが選択的レーザー溶融(SLM)でございます。SLMも粉末床溶融結合方式に分類されますが、主に金属粉末を対象とし、レーザーで粉末を完全に溶融させることで、高密度で機械的特性に優れた金属部品を造形します。SLSが粉末を「焼結」させるのに対し、SLMは「溶融」させる点が大きな違いであり、これにより造形物の密度や強度に差が生じます。また、ポリマー粉末を扱う技術として、HP社が開発したMulti Jet Fusion(MJF)がございます。MJFも粉末床方式ですが、レーザーの代わりにインクジェットヘッドで融解剤と詳細剤を塗布し、加熱することで粉末を結合させます。SLSと同様にサポート材が不要で、高速かつ高精度な造形が可能であり、表面仕上げも良好なため、SLSの競合技術として注目されております。液状の光硬化性樹脂を紫外線レーザーで硬化させる光造形(Stereolithography、SLA)も広く普及しております。SLAは非常に滑らかな表面仕上げと高い精度が特徴ですが、サポート材が必要であり、材料の機械的特性はSLSに劣る場合が多いです。熱可塑性樹脂フィラメントを加熱溶融し、ノズルから押し出しながら積層する熱溶解積層法(Fused Deposition Modeling、FDM)は、最も普及している3Dプリンティング技術の一つです。装置コストが比較的安価で、多様な材料が利用できますが、積層痕が目立ちやすく、SLSに比べて造形精度や表面品質は劣る傾向にあります。その他、バインダー(結合剤)を噴射して粉末を結合させるバインダージェット方式もございます。これらの技術はそれぞれ異なる強みと弱みを持ち、用途や要求される部品特性に応じて最適なものが選択されます。

SLS市場は、アディティブマニュファクチャリング産業全体の成長を背景に、着実に拡大を続けております。特に、試作品製造から最終製品の少量生産への移行が進む中で、SLSはその柔軟性と生産性から重要な役割を担っております。市場成長の主要な推進要因としては、カスタマイズ需要の増加、製品開発サイクルの短縮化、サプライチェーンのレジリエンス強化、そして軽量化や複雑形状部品へのニーズの高まりが挙げられます。SLSは、金型製作が不要であるため、設計変更への対応が容易であり、オンデマンド生産や分散型製造の実現に貢献しております。主要な装置メーカーとしては、ドイツのEOS社、アメリカの3D Systems社が長年にわたり市場を牽引してまいりました。近年では、Formlabs社のようなデスクトップ型SLSプリンターを提供する企業も登場し、より手軽にSLS技術を利用できる環境が整いつつあります。一方で、SLS市場にはいくつかの課題も存在いたします。一つは、装置および材料のコストでございます。特に高性能なポリマー粉末は、従来の射出成形材料と比較して高価であり、これが大量生産への適用を阻む要因となることがあります。また、造形後の後処理(パウダー除去、表面仕上げなど)に手間と時間がかかる点も課題です。さらに、利用可能な材料の種類が、射出成形と比較するとまだ限定的であるという側面もございます。しかしながら、これらの課題を克服するための技術開発やコスト削減努力が継続的に行われており、SLSは今後も様々な産業分野での採用が拡大していくと予測されております。

SLS技術の将来展望は非常に明るく、今後も継続的な進化と市場拡大が期待されております。最も重要な進展の一つは、材料開発でございます。現在主流のナイロン系材料に加え、より高性能なエンジニアリングプラスチック(例:PEEK、PEKK)、柔軟性を持つエラストマー(例:TPU)、生体適合性材料、さらにはリサイクル可能な材料や複合材料の開発が進められております。これにより、SLSの適用範囲はさらに広がり、より多様な機能を持つ部品の製造が可能となるでしょう。プロセス技術の改善も重要な焦点でございます。造形速度の向上、より大型の造形サイズへの対応、エネルギー効率の改善、そして造形中の品質をリアルタイムで監視・制御するインプロセスモニタリング技術の導入が進むことで、生産性が向上し、不良率の低減が期待されます。また、複数のレーザーを同時に使用するマルチレーザーシステムや、より精密なレーザー制御技術の開発も進められております。コスト削減も今後の普及を加速させる鍵となります。装置価格の低廉化、材料コストの削減、そして後処理工程の自動化や効率化が進むことで、SLSはより多くの企業にとって魅力的な選択肢となるでしょう。特に、粉末のリサイクル率向上は材料コスト削減に大きく貢献いたします。自動化とデジタル化の進展も不可欠です。造形プロセスの自動化はもちろんのこと、造形後の粉末除去、表面仕上げ、品質検査といった後処理工程のロボットによる自動化が進むことで、人件費の削減と生産効率の向上が見込まれます。これらの技術革新により、SLSは単なる試作ツールから、本格的な量産技術へと進化していく可能性を秘めております。特に、パーソナライズされた製品の大量生産(マス・カスタマイゼーション)、分散型製造ネットワークの構築、そして従来の製造方法では不可能だった革新的な製品デザインの実現に貢献していくことが期待されます。