セレン市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

セレン市場は、タイプ(無機セレン、有機セレン)、形態(粉末、液体、錠剤)、最終用途産業(食品・飲料、医薬品、化粧品、エレクトロニクス)、地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。本レポートは、これらすべてのセグメントにおけるセレン市場の市場規模と予測を、トン単位の数量で網羅しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「セレン市場規模、シェア、成長見通し2030年」と題された本レポートは、セレン市場の詳細な分析を提供しています。

市場概要

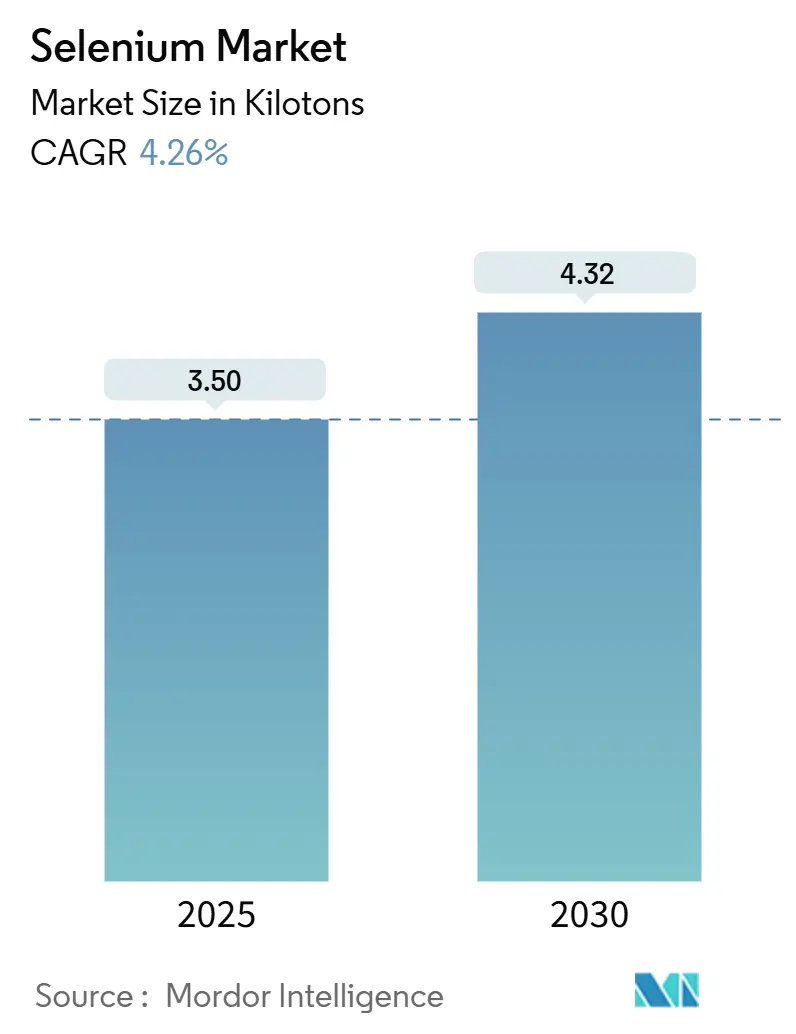

セレン市場は、2025年には3.50キロトンと推定され、2030年までに4.32キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.26%です。COVID-19パンデミックは当初、世界のサプライチェーンに混乱をもたらし、セレンの採掘と生産に影響を与えましたが、その後市場は回復の兆しを見せています。

市場の主な牽引要因は、電子機器の需要増加とヘルスケア分野におけるセレンの用途拡大です。一方で、環境および健康への懸念が市場の成長を抑制する要因となっています。しかし、再生可能エネルギーへの需要の高まりは、セレン市場に有利な機会をもたらすと期待されています。地域別では、急速な工業化と技術・インフラへの投資増加により、アジア太平洋地域が世界のセレン市場を牽引しています。市場の集中度は高いとされています。

本レポートでは、セレン市場をタイプ(無機セレン、有機セレン)、形態(粉末、液体、錠剤)、最終用途産業(食品・飲料、医薬品、化粧品、電子機器)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、各セグメントにおける市場規模と予測をトン単位の量でカバーしています。

主要な市場トレンド

1. 電子機器セグメントが市場を牽引

セレンは、電子機器および再生可能エネルギー産業において、その多様な用途から極めて重要な材料です。その独自の特性により、これらの急速に成長する市場において不可欠な構成要素としての地位を確立しています。

* 電子機器分野での重要性: コンピューターやスマートフォンなどのデバイスに不可欠な半導体は、セレンに依存しています。セレンの独自の光伝導特性は、半導体生産において主要な選択肢となっています。消費者向け電子機器の需要増加は、半導体および関連材料の必要性をさらに高めています。IDCの2025年1月の報告によると、2024年の世界のスマートフォン出荷台数は12億台に達しました。また、Semiconductor Equipment and Materials International(SEMI)が2025年1月に発表したデータでは、2025年に18の新しい半導体製造工場が着工され、2026年から2027年の間に稼働を開始する予定であることが示されています。この拡大は、セレンを含む半導体生産に必要な材料の需要増加を浮き彫りにしています。

* 再生可能エネルギー分野での重要性: 電子機器に加え、セレンは再生可能エネルギー分野でも重要な役割を担っています。太陽光を電気に変換するソーラーパネルに不可欠な太陽電池(PVセル)の主要材料です。再生可能エネルギー需要の急増と太陽光発電ソリューションの採用拡大は、セレンの需要を大幅に押し上げています。Renewables 2024 Global Status Reportによると、2023年の世界の再生可能エネルギーへの投資は約6,190億米ドルに達し、前年比で8%増加しました。

結論として、セレンの重要性は電子機器市場と再生可能エネルギー市場にまたがっています。半導体や太陽電池におけるその役割は、技術の進歩と持続可能なエネルギーソリューションへの世界的な移行によって、その継続的な需要を保証しています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、急速な工業化と再生可能エネルギーへの投資増加により、セレンの主要市場として浮上しています。この地域におけるセレン需要の増加に寄与する要因を分析します。

* 主要貢献国と工業化: 中国、日本、韓国がこの成長の主要な貢献国です。中でも中国は、特に電子機器分野における世界の製造拠点として際立っています。セレンは、太陽電池、半導体、その他の電子部品の生産に広く利用されており、この地域の活況を呈する電子機器産業がセレン需要を大きく牽引しています。中国国家統計局によると、2024年の中国の消費財産業の小売売上総額は約48.8兆人民元(6.9兆米ドル)に達しました。

* 再生可能エネルギーへの投資: さらに、アジア太平洋地域は再生可能エネルギー源に多額の投資を行っており、太陽光発電に重点を置いています。セレンは太陽電池の効率を高める上で重要な材料であるため、再生可能エネルギープロジェクトにとって不可欠です。インド新・再生可能エネルギー省(MNRE)および中央電力庁(CEA)によると、インドの累積再生可能エネルギー設備容量は2024会計年度に190.57ギガワットに達しました。インドは再生可能エネルギーへのコミットメントをさらに強調し、注目すべき進歩を遂げています。第5回グリーンメトロシステム国際会議では、電力・住宅都市問題担当大臣が、国内初のメトロ高架橋上の垂直両面太陽光発電プラントと、カイバーパス車両基地のメガワット(MW)級屋上太陽光発電プラントの立ち上げを発表しました。これらの取り組みにより、デリーメトロは太陽光発電を通じてエネルギー需要を満たし、化石燃料への依存を減らすことができます。

結論として、アジア太平洋地域の急速な工業化と再生可能エネルギーへの注力は、セレンを様々な産業にとって不可欠な材料として位置付けています。この地域の継続的な投資と技術の進歩は、今後数年間でセレンの需要をさらに促進すると予想されます。

競合情勢

セレン市場は部分的に統合された性質を持っています。市場の主要プレーヤー(順不同)には、American Elements、Aurubis AG、Hindalco Industries Ltd.、Mitsubishi Materials Corporation、Sumitomo Metal Mining Co., Ltd.などが含まれます。

最近の業界動向

* 2024年2月(2023年6月発表): 雲南銅業技術開発有限公司は、中国銅業公司の子会社であるSunshine Procurement Platformを通じて、約30メートルトンのセレンインゴットを販売しました。

* 2023年6月: Aurubisの子会社RETORTEは、レーテンバッハ・ア・デ・ペグニッツに最先端の生産工場を建設すると発表しました。この工場は、2025年半ばからセレン生産を拡大することを目的としており、同社は約700万ユーロを投資しました。

セレンは原子番号34の化学元素であり、硫黄とテルルの間に位置する非金属です。ガラスや顔料の製造、鉄鋼や銅の添加剤など、多岐にわたる産業用途で利用されています。本レポートは、このセレン市場の現状と将来の展望を包括的に分析しています。

市場は、無機セレンと有機セレンの「タイプ」、粉末、液体、錠剤の「形態」、食品・飲料、医薬品、化粧品、エレクトロニクスなどの「最終用途産業」、そしてアジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国を対象とした「地域」に基づいてセグメント化されています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

市場規模に関して、2024年のセレン市場は3.35キロトンと推定されています。2025年には3.5キロトンに達すると予測され、2025年から2030年までの予測期間において、年平均成長率(CAGR)4.26%で着実に成長し、2030年には4.32キロトンに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると予測されており、同地域の急速な工業化と電子機器製造の拡大が背景にあると考えられます。

市場の成長を促進する主要な要因としては、電子機器の需要増加とヘルスケア分野での用途拡大が挙げられます。スマートフォンやその他の電子デバイスの普及、およびセレンが持つ抗酸化作用などによる医薬品・サプリメントとしての需要増が市場を牽引しています。一方で、セレンの過剰摂取や不適切な取り扱いによる環境および健康への懸念が、市場の成長を抑制する要因として指摘されています。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の競争環境が詳細に分析されています。将来の市場機会としては、再生可能エネルギー分野での需要増加が特に注目されており、太陽電池やエネルギー貯蔵システムなど、環境に配慮した技術への投資拡大がセレンの新たな用途開発を促進し、市場に新たな成長の道を開く可能性があります。

主要な市場プレイヤーには、住友金属鉱山株式会社、American Elements、Aurubis AG、Hindalco Industries Ltd.、三菱マテリアル株式会社、JX Advanced Metals Corporation、Shinko Chemical Co., Ltd.などが名を連ねています。これらの企業は、合併・買収、合弁事業、提携、および新製品開発といった戦略的な取り組みを通じて市場での地位を強化し、競争優位性を確立しようとしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 電子機器の需要増加

- 4.1.2 ヘルスケア分野での用途拡大

-

4.2 阻害要因

- 4.2.1 環境および健康への懸念

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 タイプ

- 5.1.1 無機セレン

- 5.1.2 有機セレン

-

5.2 形態

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 錠剤

-

5.3 最終用途産業

- 5.3.1 食品および飲料

- 5.3.2 医薬品

- 5.3.3 化粧品

- 5.3.4 電子機器

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 インドネシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 ABLE TARGET LIMITED

- 6.4.2 American Elements

- 6.4.3 Aurubis AG

- 6.4.4 Hindalco Industries Ltd.

- 6.4.5 JX Advanced Metals Corporation

- 6.4.6 Maruti Chemicals Company

- 6.4.7 Mitsubishi Materials Corporation

- 6.4.8 Salvi Chemical Industries Ltd.

- 6.4.9 Shinko Chemical Co., Ltd.

- 6.4.10 Sumitomo Metal Mining Co., Ltd.

- 6.4.11 Umicore

- 6.4.12 Yunnan Copper Technology Development Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 再生可能エネルギー需要の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

セレンは、原子番号34、元素記号Seで表される元素であり、周期表の16族に属するカルコゲン元素の一つです。酸素、硫黄、テルルなどと同じ族に分類され、非金属元素でありながら半導体的な性質を持つことが特徴です。1817年にスウェーデンの化学者イェンス・ヤコブ・ベルセリウスによって発見され、ギリシャ語で月を意味する「selene」にちなんで名付けられました。自然界では硫化物鉱物中に微量に含まれることが多く、単体として産出することは稀です。セレンにはいくつかの同素体が存在し、最も安定なのは灰色セレン(金属セレン)で、光伝導性や整流作用を示します。その他、赤色セレンや黒色セレンといった非晶質または単斜晶の形態も存在します。微量では生体にとって必須の栄養素である一方で、過剰に摂取すると毒性を示すという二面性を持つ元素でもあります。

セレンの種類としては、まず単体セレンが挙げられます。最も一般的なのは六方晶系の灰色セレンであり、これは光を当てると電気抵抗が減少する光伝導性や、電流を一方向にしか流さない整流作用を示します。また、非晶質や単斜晶の赤色セレンも存在し、これらは加熱することで灰色セレンに変化します。化合物としては、強い毒性を持つ気体のセレン化水素(H2Se)、酸化剤や触媒として利用される二酸化セレン(SeO2)、強い酸化力を持つセレン酸(H2SeO4)などがあります。さらに、セレン化亜鉛(ZnSe)やセレン化カドミウム(CdSe)といった半導体材料や顔料として用いられるセレン化物、そして生体内で重要な役割を果たすセレノシステインやセレノメチオニンなどの有機セレン化合物も多岐にわたります。

セレンの用途は非常に広範です。電子材料分野では、かつては複写機(ゼログラフィー)の感光ドラムの光伝導体として広く利用されていましたが、現在は有機光導電体(OPC)に置き換わりつつあります。しかし、医療用X線検出器の光導電層としてアモルファスセレンが依然として高解像度画像を提供するために利用されています。また、初期の半導体整流器としても使用されました。近年では、銅インジウムガリウムセレン(CIGS)太陽電池の主要構成元素として注目されており、高い変換効率を持つ薄膜太陽電池の実現に貢献しています。セレン化亜鉛(ZnSe)は青色LEDやレーザーダイオードの材料として、セレン化カドミウム(CdSe)は量子ドット材料としてディスプレイやバイオイメージングに応用されています。ガラス・セラミックス分野では、ガラス中の鉄分による緑色を打ち消す脱色剤として、またルビーレッドガラス(赤色ガラス)の着色剤としても利用されます。冶金分野では、ステンレス鋼や銅合金の被削性を向上させる添加剤として用いられます。化学分野では、有機合成反応の触媒や、硫化カドミウムセレン(CdSSe)として赤色顔料に利用されます。生物・医療分野では、セレンは抗酸化作用を持つグルタチオンペルオキシダーゼなどの酵素の構成成分であり、免疫機能の維持や甲状腺ホルモンの代謝に関わる必須微量元素です。このため、抗酸化作用を目的とした健康補助食品(サプリメント)にも配合されています。また、硫化セレン(SeS2)はフケ防止シャンプーの有効成分としても知られています。一部のがん予防効果も示唆されていますが、過剰摂取は有害であるため、摂取量には注意が必要です。

セレンに関連する技術としては、まずCIGS太陽電池が挙げられます。これは銅、インジウム、ガリウム、セレンを主成分とする薄膜太陽電池であり、高い変換効率と柔軟性を持ち、次世代太陽電池として期待されています。次に、量子ドット技術です。セレン化カドミウム(CdSe)やセレン化鉛(PbSe)などが量子ドットの材料として利用され、高精細ディスプレイやバイオイメージング、太陽電池など幅広い分野での応用が進んでいます。医療分野では、アモルファスセレン(a-Se)を用いたフラットパネルディテクタが、高解像度のデジタルX線画像診断に不可欠な技術となっています。また、セレン化亜鉛(ZnSe)は中赤外域のレーザー発振材料としても研究されており、半導体レーザー技術の発展に寄与しています。さらに、セレンの生体内での役割、特にセレノプロテインやセレノシステインといったセレン含有タンパク質の機能に関する栄養学や生化学の研究も、セレンの新たな応用可能性を探る上で重要な関連技術分野です。

セレンの市場背景を見ると、その供給源は主に銅、ニッケル、鉛などの非鉄金属精錬の副産物として回収されることがほとんどであり、独立したセレン鉱山は稀です。このため、非鉄金属の生産量や市場動向がセレンの供給に大きく影響します。主要な精製国としては、日本、カナダ、ベルギー、ドイツ、ロシア、中国などが挙げられます。かつては複写機が最大の需要源でしたが、現在はCIGS太陽電池、ガラス、冶金、電子材料、そして栄養補助食品などが主要な用途となっています。需要のシフトや非鉄金属の生産量に左右されるため、セレンの価格は比較的変動しやすい傾向にあります。また、電子機器からのリサイクルも一部行われていますが、全体としてはまだ限定的であり、効率的なリサイクル技術の確立が今後の課題とされています。

セレンの将来展望としては、いくつかの分野での需要拡大が期待されています。CIGS太陽電池は、その高効率と柔軟性から、建材一体型太陽電池やフレキシブル太陽電池としての普及が進めば、セレンの需要はさらに拡大する可能性があります。量子ドット技術の進化も重要な要素です。ディスプレイの高画質化や、医療・バイオ分野での新たな応用が進むことで、セレン系量子ドットの需要が増加すると予測されます。医療診断の高度化に伴い、高感度・高解像度のX線検出器への需要は継続すると考えられ、アモルファスセレンの利用は今後も重要性を保つでしょう。また、セレンの生体機能に関する研究が進むことで、新たな医療応用や、より効果的な栄養補助食品の開発が進む可能性も秘めています。しかし、セレンは毒性を持つため、環境中への排出管理や、サプリメントとしての摂取量管理が引き続き重要であり、リサイクル技術の確立も環境負荷低減の観点から不可欠です。一部の用途では、より安価で高性能な代替材料への置き換えが進む可能性もありますが、セレンを含む新たな半導体材料や触媒材料の研究開発が、将来的な需要を創出する可能性も大いにあります。