粘着ラベル市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

粘着ラベル市場レポートは、粘着剤の種類(ホットメルト、エマルジョンアクリル、溶剤系)、表面材(紙、プラスチック)、エンドユーザー産業(食品・飲料、医薬品、物流・輸送、パーソナルケア、耐久消費財)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己粘着ラベル市場の概要

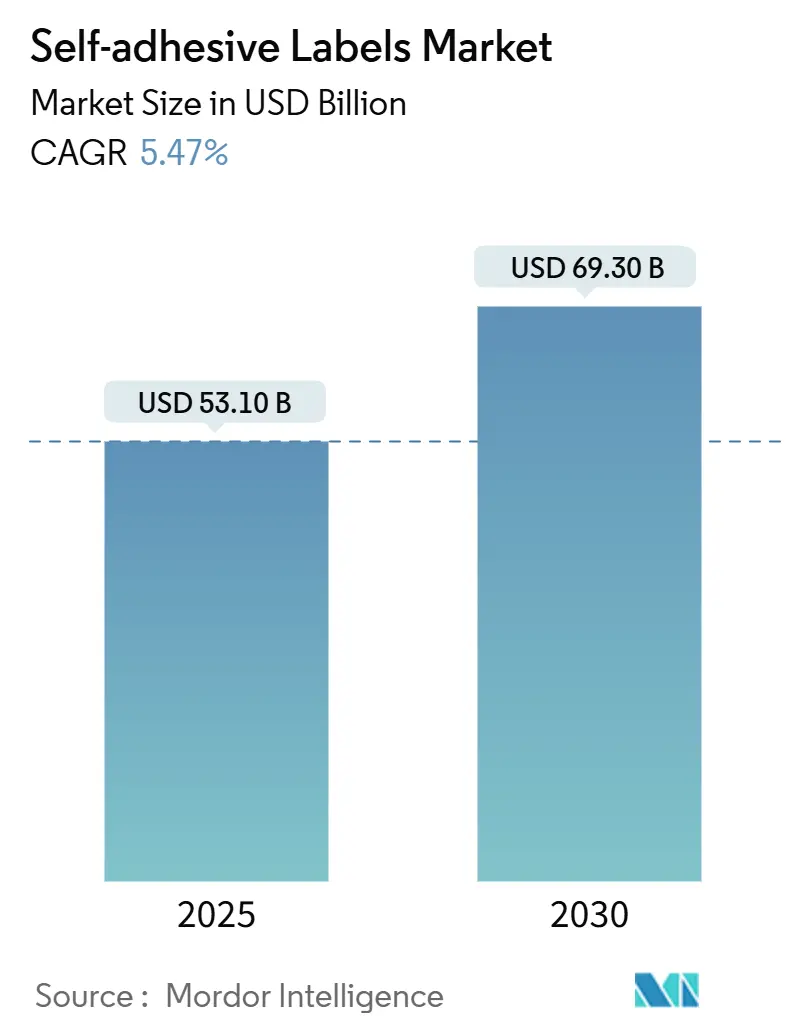

自己粘着ラベル市場は、2025年には531億米ドルと推定され、2030年までに693億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.47%で成長すると見込まれています。この市場の拡大は、商品提供から技術集約型で付加価値の高いソリューションへの継続的な移行によって支えられています。医薬品のシリアル化義務、オムニチャネル小売の成長、循環型経済に対応した包装規制などが、高度な接着剤化学と加工基材の採用を加速させています。

主要な市場動向と洞察

1. 接着剤タイプ別分析:

* エマルジョンアクリル系接着剤は、2024年に自己粘着ラベル市場シェアの44.53%を占め、水性処方による環境基準への適合と高い接着強度を両立させています。

* ホットメルト系接着剤は、2030年までに6.29%という最も高いCAGRで成長すると予測されており、即時接着が重要な用途で不可欠な存在です。

* 水分散ポリマーは、冷凍グレードの粘着性を溶剤キャリアなしで実現するよう、ガラス転移温度が調整されるなど、性能が向上しています。ウォッシュオフタイプはPETリサイクルを可能にし、バイオ由来モノマーは炭素排出量を削減します。

* 溶剤系接着剤は、極端な耐性が環境への配慮よりも優先される化学ドラムや屋外機器のラベリングといったニッチな分野で引き続き使用されています。

2. 表面材別分析:

* 紙は、コスト効率、印刷適性、リサイクル性の高さから、2024年に64.34%の市場シェアを維持しました。しかし、そのCAGRは5.45%であり、高湿または高温環境でのBOPP(二軸延伸ポリプロピレン)、PET、特殊バイオフィルムへの緩やかな移行を示唆しています。

* プラスチックフィルムは、優れた耐引裂性、耐薬品性、耐UV性を提供し、高級飲料、化粧品、屋外工具などの差別化に貢献しています。

* バリアコーティングされたクラフト紙や鉱物ベースのコーティングは、紙の適用範囲を冷蔵食品にまで広げ、プラスチックに対する市場シェアを維持しています。

3. 最終用途産業別分析:

* 食品・飲料産業は、世界的な消費と厳格な情報開示法により、2024年の総売上高の24.56%を占め、市場を牽引しています。特に冷蔵調理済み食品や機能性飲料は、耐湿性接着剤と多面パネルデザインを必要とします。

* 物流・輸送産業は、電子商取引の小包量と自動仕分けへの投資に牽引され、5.67%のCAGRで他のすべてのセグメントを上回る成長を見せています。ジャストインタイムで印刷される可変データラベルは、ラストマイルの運用を効率化し、この分野が自己粘着ラベル市場の決定的な需要ドライバーであり続けることを保証します。

* 医薬品、パーソナルケア、耐久消費財は、滅菌安定性から化粧品油耐性まで、独自の技術基準を要求し、サプライヤーにポートフォリオの多様化を促しています。

4. 地域別分析:

* アジア太平洋地域は、2024年に36.12%の最大の地域収益を上げ、2030年までに6.33%のCAGRで成長すると予測されています。統合された石油化学クラスター、競争力のある労働力、ポリマー生産能力の拡大、そして市場参入障壁を低くする包装規制の調和が生産上の優位性をもたらしています。中国やインドにおける中間層消費の増加は、包装食品、医薬品、電子商取引の小包に対する需要を増幅させ、市場の長期的な成長を支えています。

* 北米は、技術的リーダーシップと複雑な規制制度を兼ね備えており、医薬品のシリアル化に焦点を当てたDSCSA(医薬品サプライチェーンセキュリティ法)や、リサイクル可能でライナーレスなソリューションを推進する州レベルのEPR(拡大生産者責任)制度があります。

* 欧州は、EUの包装・包装廃棄物規制がリサイクル性、リサイクル材含有量、廃棄物削減目標を義務付けているため、イノベーションの温床であり続けています。

* 南米および中東・アフリカは、コールドチェーンインフラのアップグレードと現代的な小売の浸透に関連する、より小規模ながらも成長する機会を提供しています。

市場を牽引する要因

* オムニチャネル小売とEコマースの急速な拡大: 寸法重量課金や自動仕分けシステムにより、迅速に接着し、擦り傷に強く、複数の取り扱いサイクルでスキャン可能なラベルが求められています。ライナーレスロール形式は、ダウンタイムを削減し、コスト削減と環境規制に合致する廃棄物削減を実現します。

* 便利な包装食品・飲料への需要増加: 冷蔵、高速充填、多国籍の規制開示に耐えるラベルが、すぐに消費できる、分量管理された包装に求められています。水性アクリル系接着剤は、結露しやすい表面への接着を確保しつつ、リサイクル性を損なわない性能を発揮します。

* 医薬品のシリアル化と偽造防止規制: 北米のDSCSA施行と欧州の偽造医薬品指令により、すべての医薬品包装に2Dコード、RFIDインレイ、人間が読めるテキストが義務付けられています。ラベルは滅菌、低湿度クリーンルーム、冷蔵サプライチェーンに耐え、スキャナー用の印刷コントラストを維持する必要があります。

* 冷凍グレード接着剤を必要とするコールドチェーン物流の台頭: 世界的なワクチンプログラム、冷凍食品のEコマース、生物製剤の輸送により、-40°Cから60°Cまでの温度管理された貨物輸送経路が拡大しています。接着剤化学は、急速な熱サイクル中に結晶化に抵抗し、柔軟性を維持する必要があります。

* ライナーレスラベル変換の進歩: ライナーレスラベルは、廃棄物削減と効率向上に貢献し、特に欧州と北米で早期採用が進んでいます。

市場の抑制要因

* 剥離ライナー廃棄物に関する厳格な規制: EUの包装・包装廃棄物規制は、従来型ライナー構造のコストを上昇させるリサイクル性および拡大生産者責任料金を設定しています。ライナーレスロールへの移行は、アプリケーターの再工具化とアートワークの改訂を必要とします。

* アクリル系接着剤価格の変動: 原油由来モノマーコストの急騰は、長期契約を混乱させ、食品や物流などの量産セグメントの利益を侵食します。バイオベースまたはリサイクル材含有アクリルへの移行は、作物収量や回収率に関連する新たな供給リスクをもたらします。

* 直接包装デジタル印刷の代替: 直接包装へのデジタル印刷技術の進歩は、長期的には自己粘着ラベル市場に影響を与える可能性があります。

競争環境

自己粘着ラベル市場は中程度の断片化が特徴です。中規模の地域プレーヤーは、規模拡大のために合併を進めており、中央および東欧全体で連続的な買収が行われています。戦略的テーマには、垂直的なコストと持続可能性の管理統合、アジア太平洋地域の成長拠点への地理的拡大、循環型経済材料の研究開発が含まれます。ライナーレスの普及が進み、ブランドが2030年までに完全なリサイクル性を証明できるサプライヤーを評価するにつれて、競争は激化するでしょう。

主要プレーヤー:

3M、Avery Dennison Corporation、LINTEC Corporation、UPM、CCL Industriesなどが主要なプレーヤーとして挙げられます。

最近の業界動向:

* 2025年7月:UPMは、米国ミルズリバー工場に最先端の独自のコーティング技術を導入し、プレミアムな先進ラベル材料の生産を大幅に向上させる戦略を発表しました。

* 2024年7月:Lecta社のAdestorは、ドイツのアシャッフェンブルクに自己粘着変換工場を開設し、中央および北欧の顧客へのサービス強化を目指しています。

この市場は、技術革新、環境規制、そして消費者の需要の変化によって、今後も進化し続けると予想されます。

自己粘着ラベル市場レポートの概要

このレポートは、自己粘着ラベルの世界市場に関する詳細な分析を提供しています。自己粘着ラベルは、接着剤が塗布された表面を持ち、接着のために別途糊や水分を必要とせず、圧力によって製品に接着する特殊なラベルです。本レポートでは、接着剤の種類、表面材料、最終用途産業、および地域別に市場をセグメント化し、収益(米ドル)に基づいた市場規模と成長予測を提示しています。

エグゼクティブサマリーによると、自己粘着ラベル市場は2025年に531億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)5.47%で成長すると見込まれています。接着剤技術別では、エマルジョンアクリルシステムが2024年に44.53%の最大のシェアを占めており、その持続可能性と多様な性能が評価されています。最終用途産業別では、ロジスティクス・輸送用ラベルが最も急速に成長しており、世界のEコマースの拡大に牽引され、2030年までにCAGR 5.67%で進展すると予測されています。地域別では、アジア太平洋地域が2024年の売上高の36.12%を占め、CAGR 6.33%で最も大きく、かつ最も急速に拡大する地域となっています。これは、Eコマースのフルフィルメント成長が主な要因です。また、ライナーレスラベルの導入は、廃棄物の削減とダウンタイムの短縮に貢献し、新たな包装廃棄物規制に適合することで、従来の剥離ライナー構造からの移行を促進しています。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* オムニチャネル小売およびEコマースの急速な拡大

* 便利な包装食品および飲料に対する需要の増加

* 医薬品のシリアル化および偽造防止規制の強化

* 冷凍グレード接着剤を必要とするコールドチェーンロジスティクスの台頭

* ライナーレスラベル変換技術の進歩

一方で、市場の成長を抑制する要因も存在します。

* 剥離ライナー廃棄物に関する厳格な規制

* アクリル系接着剤価格の変動

* パッケージへの直接デジタル印刷といった代替技術の台頭

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 接着剤の種類別: ホットメルト、エマルジョンアクリル、溶剤系。

* 表面材料別: 紙、プラスチック(ポリプロピレン、ポリエステル、ビニール、その他のプラスチック)。

* 最終用途産業別: 食品・飲料、医薬品、ロジスティクス・輸送、パーソナルケア、耐久消費財、その他の産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国を対象としています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、および3M、Avery Dennison Corporation、CCL Industries、Fuji Seal International, Inc.、H.B. Fuller Company、LINTEC Corporation、UPM Globalなどの主要企業のプロファイルが詳細に記述されています。レポートは、市場の機会と将来の展望についても言及しており、未開拓のニーズや潜在的な成長分野を特定しています。

最終更新日:2025年9月24日このレポートは、市場の動向、課題、機会に関する包括的な洞察を提供し、企業が情報に基づいた意思決定を行い、競争の激しい市場で成功するための戦略を策定するのに役立ちます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オムニチャネル小売とEコマースの急速な拡大

- 4.2.2 便利な包装食品および飲料の需要の増加

- 4.2.3 医薬品のシリアル化と偽造防止規則

- 4.2.4 冷凍グレード接着剤を必要とするコールドチェーン物流の台頭

- 4.2.5 ライナーレスラベル変換の進歩

-

4.3 市場の制約

- 4.3.1 剥離ライナー廃棄物に関する厳格な規制

- 4.3.2 アクリル系接着剤価格の変動

- 4.3.3 パッケージへの直接デジタル印刷の代替案

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 接着剤の種類別

- 5.1.1 ホットメルト

- 5.1.2 エマルジョンアクリル

- 5.1.3 溶剤ベース

-

5.2 表面素材別

- 5.2.1 紙

- 5.2.2 プラスチック

- 5.2.2.1 ポリプロピレン

- 5.2.2.2 ポリエステル

- 5.2.2.3 ビニール

- 5.2.2.4 その他のプラスチック

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 物流・輸送

- 5.3.4 パーソナルケア

- 5.3.5 消費財

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アステリアグループ

- 6.4.3 エイブリィ・デニソン・コーポレーション

- 6.4.4 CCLインダストリーズ

- 6.4.5 富士シールインターナショナル株式会社

- 6.4.6 H.B.フラー・カンパニー

- 6.4.7 HERMA GmbH

- 6.4.8 レクタ・アデスター

- 6.4.9 リンテック株式会社

- 6.4.10 モンディ

- 6.4.11 オプティマム・グループ

- 6.4.12 シンビオ株式会社

- 6.4.13 UPMグローバル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘着ラベルは、現代社会において多岐にわたる用途で不可欠な存在となっている製品です。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、粘着ラベルの定義についてご説明いたします。粘着ラベルとは、基材となる表面材の片面に粘着剤が塗布され、その粘着面が剥離紙(セパレーター)によって保護されているシート状またはロール状の製品を指します。使用時には剥離紙を剥がし、対象物に貼り付けることで、情報表示、識別、装飾、封緘、セキュリティなど、様々な目的を達成します。自己粘着性を持つことが最大の特徴であり、水や糊を別途用意する必要がないため、手軽かつ迅速に貼付できる利便性があります。

次に、粘着ラベルの種類について見ていきましょう。粘着ラベルは、その構成要素である表面材、粘着剤、剥離紙の特性によって多種多様に分類されます。

表面材としては、紙系とフィルム系が主流です。紙系には、上質紙、コート紙、アート紙、ミラーコート紙、合成紙(ユポなど)があり、コストパフォーマンスや印刷適性に優れます。フィルム系には、PET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PVC(ポリ塩化ビニル)、PE(ポリエチレン)などがあり、耐水性、耐久性、透明性、耐熱性、耐薬品性といった機能が求められる用途で利用されます。

粘着剤の種類も豊富です。一般的な強粘着剤から、貼り直しが可能な再剥離粘着剤、冷凍環境下でも強力な粘着力を保つ冷凍用粘着剤、高温環境に耐える耐熱粘着剤、水に溶けて剥がせる水溶性粘着剤、下地を隠蔽する訂正用粘着剤など、用途に応じて最適なものが選ばれます。粘着剤の主成分としては、アクリル系やゴム系が一般的です。

さらに、機能面では、バーコードラベル、セキュリティラベル、RFID(Radio Frequency Identification)ラベル、耐熱ラベル、耐水ラベル、訂正ラベル、封緘ラベル、医療用ラベル、物流ラベルなど、特定の目的を持つラベルが開発されています。プリンター対応としては、熱転写、感熱、インクジェット、レーザープリンターに対応したラベルがあります。形状も、ロール状、シート状、カットされた単片など様々です。

粘着ラベルの用途は非常に広範です。

最も一般的なのは、商品の表示用途です。食品、飲料、化粧品、医薬品、日用品などのパッケージに、成分表示、栄養成分表示、賞味期限、使用期限、バーコード、ブランドロゴ、使用方法などを表示するために使用されます。これにより、消費者は必要な情報を得ることができ、企業は製品の識別とブランディングを行うことができます。

物流・管理分野では、荷札、棚札、資産管理ラベル、工程管理ラベル、検体管理ラベルなどとして利用され、物品の追跡、在庫管理、作業効率化に貢献しています。

オフィスや家庭では、ファイル整理、住所ラベル、CD/DVDラベル、名札など、身近な場所で活用されています。

産業用途では、電子部品の識別、回路基板への貼付、ケーブル表示、危険物表示など、製品の品質管理や安全管理に不可欠です。

セキュリティ分野では、封緘ラベル、改ざん防止ラベル、偽造防止ラベルとして、製品の真正性保証や情報漏洩防止に役立っています。

医療分野では、検体容器、薬剤、患者識別バンドなどに使用され、医療安全の確保に貢献しています。

粘着ラベルに関連する技術も多岐にわたります。

印刷技術では、オフセット印刷、フレキソ印刷、グラビア印刷、スクリーン印刷といった伝統的な方式に加え、多品種小ロット生産や可変情報印刷に対応できるデジタル印刷(インクジェット、トナー)が普及しています。これにより、個別の製品に異なる情報を印刷したり、限定デザインのラベルを効率的に生産したりすることが可能になりました。

加工技術としては、ラベルの形状を決定するダイカット(型抜き)、ロール状のラベルを細く分割するスリット、表面保護や光沢付与のためのラミネート加工、立体感を出すエンボス加工などがあります。

粘着剤技術では、環境負荷の低い水性粘着剤やUV硬化型粘着剤の開発が進むとともに、特定の機能を持つ特殊粘着剤の研究開発が活発です。

自動貼付技術も重要です。ラベラーと呼ばれる自動貼付機は、高速かつ高精度にラベルを貼付することができ、生産ラインの自動化と効率化に大きく貢献しています。インラインでの貼付システムは、製造プロセス全体に組み込まれ、生産性を向上させています。

素材技術では、環境配慮型素材(再生紙、バイオマスプラスチック、薄膜化されたフィルム)の開発や、耐候性、耐薬品性、耐熱性といった高機能性素材の研究が進んでいます。

粘着ラベルの市場背景は、世界的に成長傾向にあります。特にアジア市場の拡大が顕著です。主要プレイヤーとしては、国内外のラベルメーカー、印刷会社、粘着剤メーカー、素材メーカーなどが挙げられます。

現在の市場トレンドとしては、環境規制の強化とサステナビリティへの対応が挙げられます。脱プラスチック、リサイクル可能な素材への転換、環境配慮型素材(再生紙、バイオマスプラスチック)の採用、薄膜化によるプラスチック使用量削減などが強く求められています。

また、デジタル化の進展に伴い、可変情報印刷の需要が増加し、RFIDやNFC(Near Field Communication)といった無線通信技術を搭載したスマートラベルの普及が進んでいます。サプライチェーン全体の効率化要求から、トレーサビリティや物流管理を強化するためのラベルの重要性が高まっています。さらに、消費者の多様なニーズに応えるため、多品種小ロット生産への対応や、デザイン性・機能性の多様化も重要なトレンドです。

最後に、粘着ラベルの将来展望について述べます。

最も注目されるのは、スマートラベルのさらなる進化です。RFIDやNFCタグとの融合により、ラベルが単なる情報表示媒体から、IoT(Internet of Things)を推進する重要なデバイスへと変貌を遂げます。これにより、製品の生産履歴、流通経路、在庫状況などをリアルタイムで追跡・管理できるようになります。将来的には、温度、湿度、鮮度などを検知するセンサー機能を内蔵したラベルや、AR(拡張現実)/VR(仮想現実)と連携して、スマートフォンをかざすだけで詳細な情報や体験を提供するラベルも普及するでしょう。

サステナビリティの追求は、今後も粘着ラベル業界の最重要課題であり続けます。リサイクル可能な素材の開発、剥離しやすい粘着剤(ボトル洗浄時に容易に剥がれるタイプなど)、環境負荷の低い製造プロセスの確立、そしてプラスチック使用量削減のための薄膜化や紙素材への転換が加速します。

パーソナライゼーションとデザインの面では、デジタル印刷技術の進化により、個別の消費者や特定のイベントに合わせた限定デザインのラベル、あるいは顧客ごとにカスタマイズされたラベルの生産が容易になります。視覚的な魅力と機能性を両立したデザインが、製品の付加価値を高める要素となるでしょう。

高機能化も進展します。偽造防止や改ざん検知といったセキュリティ機能のさらなる強化、医療・ヘルスケア分野における精密な情報管理や患者モニタリングへの応用拡大、そして極限環境下(高温、低温、高湿度、薬品環境など)での使用に耐える特殊ラベルの開発が進むと考えられます。

粘着ラベルは、その目立たない存在ながらも、私たちの生活や産業活動を支える基盤技術の一つであり、今後も技術革新と社会のニーズに応えながら進化し続けることでしょう。