セルフケア医療機器市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

セルフケア医療機器市場は、タイプ別(血糖値モニター、血圧計、体温計、ネブライザー、歩数計、妊娠・排卵検査キット、その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。本市場は、上記セグメントの価値(単位:100万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルフケア医療機器市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

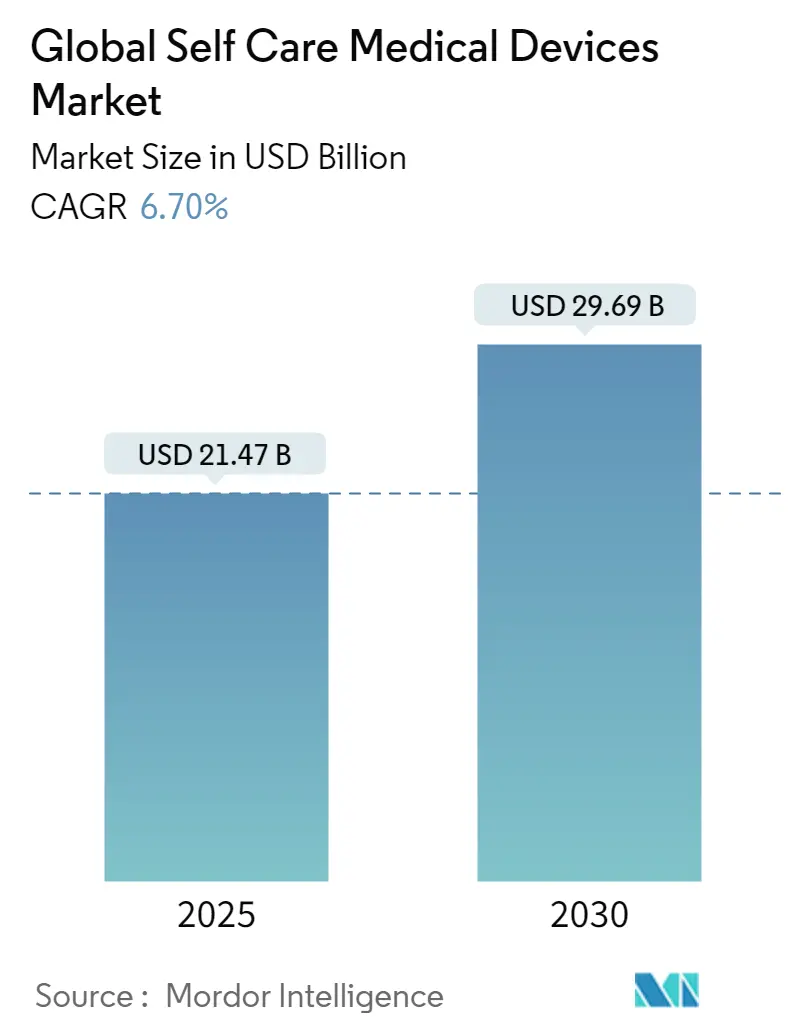

セルフケア医療機器市場は、2025年には214.7億米ドルに達し、2030年には296.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.70%です。慢性疾患の有病率上昇、デバイスの急速な小型化、そして償還制度の支援が需要を安定的に維持しています。糖尿病管理は主要な臨床応用であり、2024年の収益の42.54%を占めています。一方、スマートウェアラブルパッチは、マイクロニードルやセンサー技術の進歩を背景に、8.23%のCAGRで最も急速なデバイスレベルの拡大を示しています。

規制面では、米国食品医薬品局(FDA)が初の市販(OTC)連続血糖値モニターを承認し、「Home as a Health Care Hub(在宅をヘルスケアハブとして)」の概念を受け入れたことで、市場に強力な検証シグナルを送っています。また、メディケア・メディケイドサービスセンター(CMS)が2025年の医師報酬スケジュールで遠隔患者モニタリング(RPM)のインセンティブを導入したことも、コネクテッドデバイスの普及をさらに後押しし、IoTの市場浸透率を38.05%の収益基盤からさらに高い一桁成長へと押し上げています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には血糖値モニターがセルフケア医療機器市場シェアの36.41%を占め、スマートウェアラブルパッチは2030年までに8.23%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には糖尿病管理がセルフケア医療機器市場シェアの42.54%を占め、女性の健康関連デバイスは2030年までに7.15%のCAGRで拡大すると予測されています。

* 接続性別: 2024年には非接続型製品が収益の61.95%を占めましたが、IoT対応デバイスは新たなメディケアRPMコードの導入により7.38%のCAGRで進展しています。

* 流通チャネル別: 2024年には薬局・ドラッグストアが収益の52.37%を占めましたが、オンラインチャネルは2030年までに7.81%のCAGRで最も急速な成長を示しています。

* エンドユーザー別: 2024年には在宅ケアユーザーが収益の56.72%を占め、長期ケア施設は予測分析の導入により7.49%のCAGRで成長する見込みです。

市場のトレンドと洞察

促進要因

* 慢性疾患と高齢者人口の増加: 世界中で1100万人以上のインスリン依存患者が自動血糖値モニターに依存しており、アボットのAssert-IQのようなバッテリー効率の高い埋め込み型モニターは、6年間のリズム監視を提供し、不整脈の早期発見を改善しています。これらのツールは緊急入院を回避するため、支払者にとって価値が高く、市場の拡大を維持しています。

* 在宅ケアへの嗜好: 公衆衛生上の緊急事態により遠隔モニタリングへの快適性が加速し、この行動は定着しました。FDAは2024年に「Home as a Health Care Hub」フレームワークを通じて、在宅環境がケア提供に不可欠であることを正式に認め、メーカーに一般ユーザー向けの使いやすさ、感染制御機能、トレーニング資料の調整を奨励しています。CMSは現在、遠隔モニタリングデバイスに対し、30日ごとに少なくとも16のデータポイントを送信することを義務付けており、技術の洗練を推進しています。

* デバイスの小型化とワイヤレス技術: 材料とチップ設計の進歩により、臨床的忠実度を損なうことなくフォームファクターが縮小し続けています。ワシントン大学の研究では、目立たずに体温を継続的に記録できるイヤリングサイズの体温計が導入されました。テラサキ研究所が開発した自己修復電子スキンは、数秒以内に80%の導電性を回復し、高運動環境での耐久性の懸念に対処しています。ウェアラブル超音波パッチは、非侵襲的な画像診断を外来環境に拡大しています。

* 医療費の圧力: 医療費のインフレは、高コストな場所から安全にモニタリングを移行させる技術の広範な採用を促しています。遠隔モニタリングは、ケアエピソードのコストを30%削減できるという分析があり、保険会社や自己保険の雇用主にとって魅力的です。CMSの2025年医師報酬スケジュールは、複雑な患者に対して月額最大107.07米ドルを支払うAdvanced Primary Care Managementコードを追加し、デバイス導入に対するプロバイダーのROIを強化しています。

* AIを活用したパーソナライズされた自己モニタリング: AIは、個々の患者のニーズに合わせて自己モニタリングをパーソナライズする可能性を秘めています。

* 償還制度と連動した遠隔モニタリングコード: 特に北米で、遠隔モニタリングデバイスの償還コードが導入され、その普及を後押ししています。

抑制要因

* 高価なデバイスと安価な代替品: 高機能なコネクテッドデバイスは、低中所得経済圏の予算を超える複数年の所有コストがかかることが多く、普及を妨げています。いくつかの主要な管轄区域で議論されている半導体関税は、医療機器の半分以上が高度なチップを必要とすることを考えると、追加の価格上昇を招く恐れがあります。

* データプライバシーに関する採用障壁: 欧州で施行される予定のHealth Data Spaceは、識別可能なデータを扱うすべてのコネクテッドデバイスに厳格な技術的および同意義務を課し、市場投入までの時間と認証費用を増加させる可能性があります。米国では、HIPAAが消費者向けウェアラブルからのデータを保護しておらず、デバイスは州レベルの規則の寄せ集めに置かれています。

* チップ供給の変動と価格高騰: 半導体チップの供給不安定性と価格高騰は、特にアジア太平洋地域の製造拠点において、市場に短期的な影響を与えています。

セグメント分析

* デバイスタイプ別: 血糖値モニターがリード、スマートパッチが急増

血糖値モニターセグメントは2024年の収益の36.41%を占め、セルフケア医療機器市場の基盤となっています。償還の安定性と継続的な血糖値データを要求する臨床ガイドラインが、予測可能な需要を支えています。同時に、マイクロニードルベースのスマートパッチは、センサー機能を超えてオンデマンドの薬物送達へと進化しており、FDAが承認したスマートフォン制御パッチが複数の薬剤を投与できるようになったことで、年間8.23%の成長が予測されています。血圧モニターは高血圧スクリーニングプログラムに牽引され、中程度の一桁成長を示しています。

* アプリケーション別: 糖尿病が優勢、女性の健康が加速

糖尿病管理に関連するアプリケーションは、2024年の収益の42.54%を占め、センサーや注入セットなどの消耗品の継続的な需要を支えています。閉ループシステムに組み込まれたインスリン投与アルゴリズムは、低血糖のリスクを低減し、付加価値のあるソフトウェアサブスクリプションを通じて糖尿病向けセルフケア医療機器市場規模を6%拡大しています。女性の健康は最もダイナミックな分野であり、性感染症やホルモンパネルの在宅検査が規制当局によって承認されたことで、予測される7.15%のCAGRで拡大しています。

* 接続性別: 非接続型がリード、IoTデバイスが加速

非接続型製品は、低価格で信頼性の高い測定値を提供し、サイバーセキュリティの複雑さを回避できるため、依然として2024年の収益の61.95%を占めています。しかし、コネクテッドウェアラブルとセンサーは、月に少なくとも16回のデータ送信を要求する償還要件に触発され、7.38%のCAGRで進展しています。次世代デバイスに搭載されたエッジAIチップは、デバイス上で信号を処理することで遅延を短縮し、プライバシーを保護します。

* 流通チャネル別: 薬局が支配、オンライン成長が加速

薬局・ドラッグストアは、薬剤師のカウンセリングと信頼されるブランド力により、2024年の収益の52.37%を占めました。これらは、血糖値センサーアプリケーターなどの消耗品の迅速な物流拠点としても機能しています。しかし、オンラインチャネルは、消費者が宅配と価格比較エンジンを受け入れているため、7.81%のCAGRで最も急速に成長しています。デジタル薬局の売上は2030年までに957.5億米ドルを超えると予測されており、従来の店舗にEコマースストアの開設を促しています。

* エンドユーザー別: 在宅ケアユーザーがリード、長期ケア施設が拡大

在宅ケアユーザーは2024年の収益の56.72%を生み出し、慢性疾患の自己管理への強い傾向を示しています。継続的なモニタリングは、オンデマンドの洞察と独立性に対する消費者の期待と一致し、セルフケア医療機器市場を家庭の健康予算の主要な構成要素として確立しています。長期ケア施設は、ウェアラブルやマットレスに統合されたセンサーネットワークが転倒や脱水を数時間前に予測し、看護師の呼び出しや入院を減らすことで、7.49%のCAGRの見通しを示しています。

地域分析

* 北米: 2024年のセルフケア医療機器市場収益の42.81%を確保し、堅固な償還制度、技術部門の革新、支援的な規制を組み合わせています。CMSのAdvanced Primary Care Managementに関する更新されたコードは、デバイス生成データのレビューを償還し、遠隔モニタリングダッシュボードの財務的根拠を改善しています。

* アジア太平洋: 2030年までに8.73%のCAGRを記録し、最も急速に成長している地域です。政府はデジタルヘルスツールに対する公的保険の適用範囲を拡大しており、現地の製造規模が魅力的な価格設定を維持しています。中国の更新された医療機器法は、市販後監視とラベル要件の透明性を高め、外国企業の参入経路を簡素化しています。

* ヨーロッパ: 高齢化人口とエビデンスに基づいたウェアラブルの償還に積極的なユニバーサルヘルスケアシステムに支えられ、安定した中程度の一桁成長を遂げています。2026年に施行される予定の欧州健康データスペース提案は、健康データの相互運用性を標準化するとともに、強力なセキュリティ認証を持つ企業に有利な高い暗号化基準を義務付けます。

競合状況

セルフケア医療機器市場は中程度の集中度を特徴としており、トップブランドはハードウェアポートフォリオとソフトウェアエコシステムを融合させています。アボットは2024年にメドトロニックとの提携を深め、血糖値センサーのストリームを自動インスリン送達ポンプに統合し、閉ループ糖尿病プラットフォームを確立しました。フィリップスはHealthSuite Cloudを活用して、睡眠、心臓、呼吸器デバイス全体のデータを統合し、エンドツーエンドの遠隔ケアオーケストレーターとしての地位を確立しています。アップルやサムスンなどのテクノロジーコングロマリットは、FDA承認のECG機能を備えたコンシューマーグレードのウェアラブルを進化させ、ウェルネスと医療の境界での競争を激化させています。

買収の勢いは依然として強く、ストライカーによるイナリ・メディカルの49億米ドルでの買収は、末梢血管領域への足がかりを開き、整形外科以外の分野への多様化を図りました。エッジコンピューティングと組み込みAIスタックは、主要な差別化要因となっています。デバイス上での分析を提供する企業は、遅延を減らし、クラウド依存を懸念するプロバイダーに響くコンプライアンスリスクを低減します。サプライチェーンのレジリエンスは新たな競争指標であり、メーカーはチップのデュアルソーシングや最終組立を需要センターに近づけることで、物流ショックや地政学的制約を緩和するよう再構築しています。

主要企業

* Medtronic plc.

* Koninklijke Philips N.V.

* ResMed, Inc.

* Roche Pharmaceutical

* GE Healthcare

最近の業界動向

* 2024年9月: Mankind Pharmaは、インドでデング熱、尿路感染症、早期更年期に対応するRAPID NEWSセルフテストキットを発売しました。

* 2024年3月: FDAは、インスリンを使用していない成人向けのDexcomのStelo市販(OTC)連続血糖値モニターを承認しました。

* 2024年1月: OraSure Technologiesは、SapphirosとのシリーズB資金調達を主導し、消費者向け診断薬のアクセスを拡大するための流通契約を締結しました。

自己管理型医療機器市場レポートの概要

本レポートは、自己管理型医療機器市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の状況、規模と成長予測、競争環境、および将来の展望を詳細に記述しています。

1. 市場定義と調査範囲

本調査における自己管理型医療機器市場は、臨床監督外で患者自身が使用する機器を対象としています。これには、バイタルサイン、慢性疾患マーカー、および簡易呼吸療法を測定・管理するためのあらゆる機器が含まれます。具体的には、血糖値モニター、腕帯式および手首式血圧モニター、スマート体温計、携帯型ネブライザー、歩数計、活動量計、妊娠/不妊検査キット、そしてデータを連携アプリに送信する接続型ウェアラブルパッチなどが対象です。一方、大型の据置型臨床分析装置、埋め込み型ポンプ、および健康目的ではない一般的なウェルネスガジェットは、本評価の範囲から除外されています。

2. 調査方法とデータ検証

本レポートの作成にあたっては、厳格かつ多角的な調査方法が採用されています。

* 一次調査: 北米、欧州、アジア太平洋地域のデバイスエンジニア、在宅医療看護師、薬局バイヤーへの詳細なインタビューを実施しました。これにより、接続型ウェアラブルの普及率、オンラインチャネルのマージン、およびデスク調査では得られない償還に関する具体的な情報が検証されました。

* デスク調査: 国際糖尿病連合、世界保健機関(WHO)、国連人口部などの公的機関が提供するデータから、疾病の有病率、高齢化の傾向、在宅ケアの普及状況を把握しました。また、UN Comtradeや税関ポータルからの貿易統計を用いて、血糖値測定器やネブライザーなどの世界的な流通量を測定しました。さらに、FDA 510(k)やEU MDRといった規制ポータルからは年間製品承認状況を、企業提出書類や投資家向け資料からは平均販売価格や出荷量を、Dow Jones FactivaやD&B Hooversなどのニュースアーカイブや企業プロファイルからは企業情報を収集し、多角的な情報源からデータを三角測量しました。

* 市場規模算出と予測: 生産および貿易単位を小売収益に変換するトップダウンアプローチと、サプライヤーの出荷量や薬局の販売監査から積み上げるボトムアップアプローチを組み合わせた手法を採用しています。糖尿病有病率、高齢者人口の割合、インターネット接続性、平均デバイス寿命、価格浸食などの主要変数を組み込んだ多変量回帰モデルを用いて、2030年までの需要を予測しています。ボトムアップデータにギャップが生じた場合は、地域専門家の意見を取り入れて利用率を調整し、最終的な予測を確定しています。

* データ検証と更新サイクル: モデルの出力は、独立した出荷集計や小売スキャナーデータと照合され、差異が検証されます。上級レビュー担当者が異常値を精査し、データセットは毎年更新されます。規制やマクロ経済の大きな変動があった場合には、暫定的な更新も行われます。レポート出荷前には、最新のデータが反映されていることを確認するため、最終的なデータ再実行が行われます。

Mordor Intelligenceの調査は、医療グレードの家庭用デバイスに焦点を絞り、国レベルの平均販売価格(ASP)の変動を四半期ごとに追跡し、モデルを毎年再実行することで、他社レポートと比較しても信頼性の高いベースラインを提供しています。他社の推定値がフィットネスバンドや消費者向けスマートウォッチを含めたり、異なる価格仮定を使用したり、データ更新スケジュールが不均一であるのに対し、本レポートは一貫した通貨と年次更新サイクルを組み合わせることで、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

3. 市場の状況

本市場は、複数の要因によって形成されています。

* 市場の促進要因:

* 慢性疾患と高齢者人口の増加: 糖尿病や心血管疾患などの慢性疾患の有病率上昇と、世界的な高齢者人口の増加が、自己管理型医療機器の需要を押し上げています。

* 在宅ケアへの嗜好: 病院ではなく自宅で医療を受けたいという患者のニーズが高まっています。

* デバイスの小型化とワイヤレス技術の進歩: 持ち運びやすく、使いやすい小型でワイヤレス接続が可能なデバイスの登場が市場を牽引しています。

* 医療費負担の圧力: 医療費の高騰が、支払者と患者双方に、より費用対効果の高い自己管理ソリューションを求める圧力を生み出しています。

* AIを活用したパーソナライズされた自己モニタリング: 人工知能(AI)の進化により、個々の患者に合わせたよりパーソナライズされたモニタリングと管理が可能になっています。

* 償還に関連する遠隔モニタリングコード: 遠隔モニタリングに対する償還制度の導入が、デバイスの採用を促進しています。

* 市場の抑制要因:

* デバイスの高コストと安価な代替品: 一部のデバイスは高価であり、より安価な代替品が存在することが市場拡大の障壁となる場合があります。

* 埋め込み型デバイスによる有害事象: 埋め込み型デバイスに関連する潜在的な有害事象が懸念されることがあります。

* データプライバシーに関する採用障壁: 医療データのプライバシーとセキュリティに関する懸念が、デバイスの採用を妨げる可能性があります。

* チップ供給の不安定性と価格高騰: 半導体チップの供給不足や価格高騰が、製造コストや製品供給に影響を与える可能性があります。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も市場の状況を理解する上で重要な要素として分析されています。

4. 市場規模と成長予測

世界の自己管理型医療機器市場は、2025年には214.7億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)6.70%で成長し、296.9億米ドルに達すると見込まれています。

* デバイスタイプ別: 血糖値モニター、血圧モニター、体温モニター、ネブライザー、歩数計・活動量計、妊娠/不妊検査キット、スマートウェアラブルパッチ、その他に分類されます。特にスマートウェアラブルパッチは、マイクロニードル送達や統合センサーの進歩により、2030年までに8.23%のCAGRで最も速い成長を牽引すると予測されています。

* 用途別: 糖尿病管理、心血管疾患、呼吸器ケア、女性の健康と不妊、フィットネスとウェルネスに分けられます。糖尿病管理は、2024年の収益の42.54%を占め、単一の臨床用途として最大のシェアを保持しています。

* 接続性別: 接続型/IoT対応デバイスと非接続型デバイスに分類されます。

* 流通チャネル別: 薬局・ドラッグストア、オンライン小売、病院外来・クリニック、量販店・その他が含まれます。

* エンドユーザー別: 在宅ケア利用者、外来ケアセンター、長期ケア施設が主なエンドユーザーです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)にわたる地理的分析が行われています。アジア太平洋地域は、医療インフラの拡大と支援的な規制改革に支えられ、8.73%のCAGRで2030年までに最も高い成長潜在力を持つと予測されています。

5. 競争環境

本レポートでは、市場集中度と市場シェア分析を通じて、競争環境を詳細に評価しています。主要な市場プレイヤーには、Medtronic plc.、Koninklijke Philips N.V.、ResMed, Inc.、Roche Pharmaceutical、GE Healthcareなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場における各社の位置づけと戦略を理解する上で重要な情報を提供しています。

6. 市場の機会と将来展望

本レポートは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望を特定しています。これにより、企業は将来の成長戦略を策定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患と高齢者人口の負担

- 4.2.2 在宅ケアの選好

- 4.2.3 デバイスの小型化とワイヤレス技術

- 4.2.4 支払者と患者への医療費負担

- 4.2.5 AIを活用したパーソナライズされた自己モニタリング

- 4.2.6 償還に関連する遠隔モニタリングコード

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと安価な代替品

- 4.3.2 埋め込み型デバイスによる有害事象

- 4.3.3 データプライバシー導入の障壁

- 4.3.4 チップ供給の変動と価格高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、USD百万)

-

5.1 デバイスタイプ別

- 5.1.1 血糖値モニター

- 5.1.2 血圧計

- 5.1.3 体温計

- 5.1.4 ネブライザー

- 5.1.5 歩数計&活動量計

- 5.1.6 妊娠/不妊検査キット

- 5.1.7 スマートウェアラブルパッチ

- 5.1.8 その他

-

5.2 用途別

- 5.2.1 糖尿病管理

- 5.2.2 心血管疾患の健康

- 5.2.3 呼吸器ケア

- 5.2.4 女性の健康&不妊治療

- 5.2.5 フィットネス&ウェルネス

-

5.3 接続性別

- 5.3.1 接続型 / IoT対応デバイス

- 5.3.2 非接続型デバイス

-

5.4 流通チャネル別

- 5.4.1 薬局&ドラッグストア

- 5.4.2 オンライン小売

- 5.4.3 病院外来&クリニック

- 5.4.4 大量販売店&その他

-

5.5 エンドユーザー別

- 5.5.1 在宅ケア利用者

- 5.5.2 外来ケアセンター

- 5.5.3 長期介護施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Abbott

- 6.3.2 Medtronic

- 6.3.3 F. Hoffmann-La Roche

- 6.3.4 Koninklijke Philips

- 6.3.5 Dexcom

- 6.3.6 Omron Healthcare

- 6.3.7 ResMed

- 6.3.8 Johnson & Johnson (Lifescan)

- 6.3.9 Bayer

- 6.3.10 Insulet Corporation

- 6.3.11 GE HealthCare

- 6.3.12 OraSure Technologies

- 6.3.13 B. Braun Melsungen

- 6.3.14 Garmin Ltd

- 6.3.15 Fitbit (Google)

- 6.3.16 iHealth Labs

- 6.3.17 Beurer GmbH

- 6.3.18 Microlife Corp

- 6.3.19 Withings SA

- 6.3.20 Nipro Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルフケア医療機器とは、医療機関を受診することなく、自宅や日常生活の中で個人が自身の健康状態を管理し、疾患の予防、早期発見、症状の緩和、あるいは治療の補助を目的として使用する医療機器の総称でございます。これらは、医師の処方箋を必要とせず、一般の消費者が直接購入し、自身の判断で使用できる点が大きな特徴です。個人の健康意識の高まりや、医療費の増大、高齢化社会の進展といった社会背景の中で、医療の主体が「病院」から「個人」へとシフトする動きを支える重要なツールとして注目を集めております。自己管理を通じて、病気の早期発見や重症化予防に貢献し、ひいては国民全体の健康寿命の延伸に寄与することが期待されております。

セルフケア医療機器の種類は多岐にわたります。まず、診断・モニタリングを目的とした機器としては、家庭用血圧計、血糖値測定器、体温計、パルスオキシメーター、心電計(ウェアラブル型を含む)、睡眠トラッカーなどが挙げられます。これらは、日々のバイタルサインを測定し、健康状態の変化を把握するために用いられます。次に、治療や症状緩和を目的とした機器には、低周波治療器、温熱治療器、家庭用マッサージ器(医療機器認定品)、光線治療器、吸入器、補聴器などがございます。これらは、慢性的な痛みや不調の緩和、特定の疾患の症状管理に役立ちます。さらに、予防や健康増進を目的とした機器として、体組成計、活動量計、健康モニタリング機能を搭載したスマートウォッチ、禁煙補助具なども普及しております。近年では、スマートフォンアプリと連携し、測定データの記録・管理や、パーソナライズされた健康アドバイスを提供するデジタルヘルス関連の機器も増加傾向にございます。

これらの機器は、様々な用途で活用されております。最も一般的なのは、高血圧や糖尿病といった慢性疾患の日常的な管理です。患者様は自宅で定期的に血圧や血糖値を測定し、そのデータを記録することで、自身の病状を把握し、医師との診察時に正確な情報を提供できます。これにより、より適切な治療計画の立案に繋がります。また、生活習慣病の予防や早期発見にも大きく貢献いたします。例えば、体組成計や活動量計を用いて自身の身体データを継続的にモニタリングすることで、肥満や運動不足のリスクを早期に認識し、生活習慣の改善を促すことが可能です。肩こりや腰痛、神経痛などの日常的な不調に対しては、低周波治療器や温熱治療器が症状の緩和に用いられ、QOL(生活の質)の向上に寄与いたします。さらに、遠隔医療やオンライン診療の普及に伴い、自宅で測定した生体データを医師に送信し、診療に役立てるという連携も進んでおり、医療アクセスの向上にも貢献しております。

セルフケア医療機器の進化を支える関連技術は多岐にわたります。まず、高精度な生体情報測定を可能にするセンサー技術は不可欠です。心拍、血圧、血糖、体温、酸素飽和度など、様々なバイタルサインを正確かつ非侵襲的に測定する技術が日々進歩しております。次に、IoT(Internet of Things)技術は、これらの機器をインターネットに接続し、測定データをクラウドにアップロードしたり、スマートフォンと連携させたりすることを可能にしました。これにより、データの自動記録や共有が容易になり、利便性が大幅に向上しております。AI(人工知能)技術は、蓄積された膨大なデータから個人の健康状態を分析し、異常を検知したり、パーソナライズされた健康アドバイスを提供したり、さらには診断支援を行うなど、その活用範囲を広げております。ウェアラブル技術は、機器の小型化、軽量化、そして常時装着可能なデザインを実現し、日常生活に溶け込む形で健康管理を可能にしました。また、BluetoothやWi-Fi、5Gといった通信技術の発展は、高速かつ安定したデータ転送を可能にし、リアルタイムでの情報共有を促進しております。さらに、長時間の駆動を可能にするバッテリー技術や、高齢者でも直感的に操作できるようなUI/UXデザインも、普及を後押しする重要な要素でございます。

セルフケア医療機器市場の背景には、いくつかの重要な社会動向がございます。最も大きな要因の一つは、世界的な高齢化社会の進展です。高齢者の増加は医療費の増大と医療従事者不足という課題をもたらし、自宅での健康管理や予防医療の重要性が高まっております。また、生活習慣病の増加も、セルフケア医療機器の需要を押し上げる要因です。高血圧、糖尿病、脂質異常症などの慢性疾患は、日々の自己管理が病状のコントロールに直結するため、これらの機器が不可欠となっております。加えて、個人の健康意識の高まりも市場拡大の原動力です。人々は自身の健康に対してより積極的になり、予防や早期介入に関心を持つようになりました。テクノロジーの急速な進化も、市場の成長を後押ししております。センサー技術の向上、IoTやAIの活用により、機器はより高機能かつ小型化され、価格も手頃になったことで、一般消費者への普及が進みました。さらに、新型コロナウイルス感染症のパンデミックは、遠隔医療の普及を加速させ、自宅での健康管理の重要性を再認識させるきっかけとなり、セルフケア医療機器への関心を一層高めました。

今後の展望としましては、セルフケア医療機器はさらなる高機能化と多機能化が進むと予想されます。複数の生体情報を同時に、かつ非侵襲的に測定できるデバイスが増え、より詳細な健康状態の把握が可能になるでしょう。AIによるデータ解析はさらに高度化し、個人の遺伝情報や生活習慣に基づいた、よりパーソナライズされた健康管理の提案や、疾患発症前のリスク予測と介入が実現されると期待されております。これにより、予防医療は医療の中心的な役割を担うようになるでしょう。医療機関との連携も一層強化され、自宅で測定されたリアルタイムのデータが、医師による遠隔診断や治療計画の立案に不可欠な情報として活用されるようになります。ウェアラブルデバイスは、デザイン性と機能性を両立させ、日常生活に完全に溶け込む形で普及が進むでしょう。また、法規制の国際的な調和が進むことで、グローバル市場での展開も加速すると考えられます。一方で、個人のプライバシー保護やデータセキュリティといった倫理的課題への対応も、今後の重要な課題となります。これらの進化を通じて、セルフケア医療機器は、個人の健康寿命の延伸とQOLの向上に大きく貢献し、持続可能な医療システムの構築に不可欠な存在となっていくことでしょう。