セルフクリーニングガラス市場規模とシェア分析 ー 成長トレンドと予測 (2025年~2030年)

セルフクリーニングガラス市場レポートは、コーティングタイプ(親水性コーティング、疎水性コーティング)、用途(ファサードおよび窓、屋根および天窓など)、エンドユーザー産業(建築および建設、自動車および輸送、太陽エネルギーなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルフクリーニングガラス市場は、2025年から2030年の予測期間において、建設、自動車、太陽エネルギー分野での専門用途から主流用途へと拡大しています。本レポートは、市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント分析、地域別分析、競争環境、および最近の業界動向について詳細に解説しています。

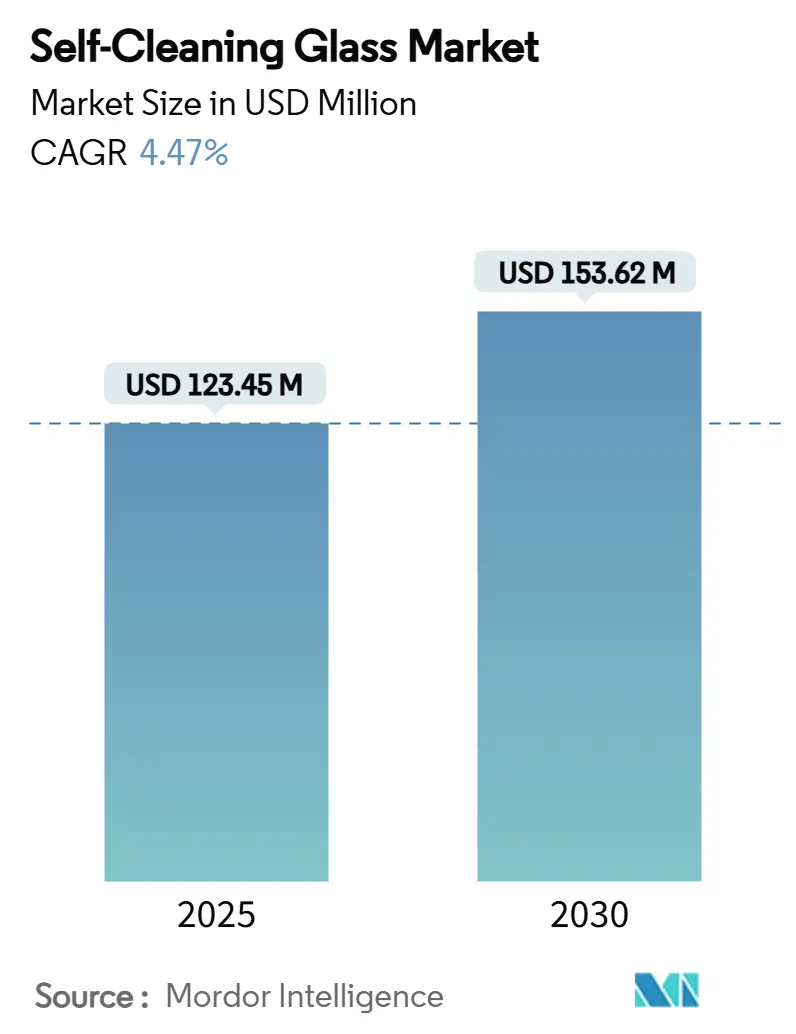

市場概要と予測

セルフクリーニングガラス市場規模は、2025年に1億2,345万米ドルと推定され、2030年には1億5,362万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.47%です。この拡大は、セルフクリーニングガラスが建設、自動車、太陽エネルギープロジェクトにおいて、専門的な用途からより一般的な用途へと移行していることを示しています。主な成長要因としては、ヨーロッパにおけるグリーンビルディング規制の強化、アジア太平洋地域での太陽光発電容量の拡大、および手動洗浄の削減による運用コストの節約が挙げられます。製品革新は、セルフクリーニング機能に加えて、太陽光制御やスマートビルディングとの互換性を組み合わせた多機能ユニットに焦点を当てており、これによりベンダーはプレミアム価格を設定できるようになっています。サプライチェーンは、大手フロートガラスメーカーがコーティング設備と自動化ラインを拡張しているため、比較的安定しています。しかし、価格に敏感な住宅分野ではコスト障壁が依然として存在します。新興国における製造の複雑さや規制の不均一な採用が普及のペースを抑制していますが、技術のアップグレードとライフサイクル価値を捉える資金調達モデルにより、標準的なガラスとのコスト差は縮小しつつあります。

アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* コーティングタイプ別: 親水性技術が2024年にセルフクリーニングガラス市場の55.56%を占め、主導的な地位を維持しています。一方、疎水性コーティングは2030年までに5.56%のCAGRで最も急速に成長すると予測されています。

* 用途別: ファサードと窓が2024年に38.34%の収益シェアを占めました。太陽光パネルとBIPV(建材一体型太陽光発電)は、2030年までに7.23%のCAGRで成長すると予想されています。

* 最終用途産業別: 建物・建設セグメントが2024年にセルフクリーニングガラス市場規模の41.56%を占めました。太陽エネルギーセグメントは2030年までに6.56%のCAGRで拡大すると予測されています。

* 地域別: ヨーロッパが2024年にセルフクリーニングガラス市場の36.56%を占め、最大の市場でした。しかし、アジア太平洋地域は2030年までに6.34%のCAGRで急速に成長しています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* グリーンビルディング規制の強化: 欧州連合の「建築物のエネルギー性能に関する指令2024/1275」のように、各国政府が炭素排出目標達成のためにエネルギーコードを厳格化しており、運用負荷を低減する先進的なガラスの需要が高まっています。LEEDやBREEAMなどの認証プログラムも、メンテナンスの削減による資源使用量の削減を評価しており、セルフクリーニングシステムにポイントを付与しています。

* 高層ビル改修におけるファサードの急速な交換: 1980年代から1990年代に建設された多くの高層ビルが、カーテンウォールシステムの交換時期を迎えています。20階建て以上の建物では、ロープアクセスによる洗浄が高価で危険であるため、セルフクリーニングガラスの経済的メリットが大きいです。ヨーロッパや北米の保険会社は、ファサードメンテナンス事故を減らす物件に対して保険料割引を提供しており、所有者の関心を高めています。

* エネルギー部門からの需要増加: 塵埃は太陽光発電の出力を最大30%低下させる可能性があるため、大規模太陽光発電所では収益源を確保するためにセルフクリーニングカバーが採用されています。遠隔地の砂漠や洋上アレイでは、ロボットや手動による清掃が高コストまたは不可能であるため、セルフクリーニング技術は迅速な投資回収を可能にします。

* 衛生管理のための施設・医療施設での普及: 酸化チタンコーティングは、一般的な病院の紫外線曝露下で80%以上の殺菌効果を示し、清掃プロトコルを補完する受動的な抗菌層を提供します。パンデミック後の衛生意識の高まりにより、学校、空港、政府機関の建物でも同様の傾向が見られ、メンテナンス予算の削減と公衆衛生リスクの低減に貢献しています。

* 太陽光パネル設置の増加: 太陽光パネルの設置が世界的に増加しており、特にアジア太平洋地域と中東・アフリカ地域が主導しています。これにより、セルフクリーニングガラスの需要が長期的に押し上げられています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* コストに敏感な分野での採用の遅れ: セルフクリーニングガラスは標準的なフロートガラスに比べて20〜40%のプレミアム価格が設定されており、初期予算が重視される住宅や公共調達プロジェクトでの採用を妨げています。新興国では窓洗浄の人件費が低いため、ライフサイクルコスト削減の議論が鈍化しています。

* 複雑な製造プロセスによるコスト増加: 親水性層は450℃以上の高温で化学蒸着法やゾルゲル法によって成膜されます。50nm程度の厳密な膜厚公差には高度な監視が必要であり、欠陥が発生すると高価なスクラップにつながります。これらの工程は、未コーティングのフロートラインと比較して、エネルギー、労働力、設備投資の要件を増加させます。

* 国ごとの規制の不整合: 国境を越えて事業を展開するメーカーにとって、国ごとの規制の不整合が採用に影響を与える可能性があります。

セグメント分析

* コーティングタイプ別: 親水性技術は2024年に市場の55.56%を占め、NSGグループのPilkington Activなどが有機物を分解し、雨水による洗浄を促進します。一方、疎水性コーティングは2030年までに5.56%のCAGRで最も急速に成長しており、カーティン大学の超音波表面改質技術のように、化学コーティングなしで水を恒久的に弾く共有結合有機層を形成します。超疎水性ナノ複合フィルムは、160°を超える水接触角と長期的な紫外線曝露耐性を持ち、自動車のフロントガラスや屋外ディスプレイでの用途を拡大しています。

* 用途別: ファサードと窓が2024年に38.34%を占め、高層ビルの改修や新規建設がこのシェアを維持するでしょう。しかし、太陽光パネルとBIPVは7.23%のCAGRで成長しており、ガラスの汚れによるエネルギー収量の低下を防ぐために超親水性カバーが標準化されています。屋根や天窓も、清掃が困難であることや、斑点のない採光が評価されるため、恩恵を受けています。自動車のフロントガラス、サンルーフ、ミラーも、自動車OEMが軽量でパノラマのガラスを採用する傾向にあるため、シェアを獲得しています。

* 最終用途産業別: 建物・建設セグメントは2024年に41.56%を占め、グリーンビルディングコードやファサード交換サイクルが需要を支えています。太陽エネルギーセグメントは、6.56%のCAGRで最も力強く成長すると予測されており、アジア太平洋地域や中東の塵埃の多い太陽光発電所で、kWh出力を最大化するためにセルフクリーニングカバーが導入されています。自動車・輸送分野も、軽量でパノラマのガラスをデザイン言語や軽量化プログラムの一部として採用する電気自動車に牽引され、有望な分野です。

地域別分析

* ヨーロッパ: 2024年にセルフクリーニングガラス市場の36.56%を占め、最大の地域貢献者でした。「建築物のエネルギー性能に関する指令」などの規制が、先進的なガラスを優遇する拘束力のある効率目標を設定しています。

* アジア太平洋: 6.34%のCAGRで最も急速に成長しており、2030年までに市場規模の差を縮める可能性が高いです。中国は太陽光パネル生産を支配しており、輸出競争力と国内発電を維持するためにセルフクリーニングカバーを統合しています。スマートシティの展開や第14次5カ年計画のグリーン目標も、公共および民間の不動産プロジェクトでの採用を促進しています。

* 北米、南米、中東・アフリカ: これらの地域は市場シェアは小さいものの、拡大傾向にあります。米国の連邦政府のインセンティブやLEED認証クレジットが、特に塩害がガラスの汚れを加速させる沿岸地域での商業施設の設置を後押ししています。

競争環境

セルフクリーニングガラス市場は、世界のフロートガラス大手企業とニッチなコーティング技術革新企業が混在する、中程度に細分化されたグループを特徴としています。AGC、サンゴバン、NSGグループ、ガーディアン・インダストリーズなどの大手企業は、規模の経済と垂直統合されたフロートラインを活用して、生ガラス供給、コーティングチャンバー、流通を管理しています。技術提携が差別化の鍵となっています。中国、インド、トルコなどの地域の挑戦者は、真空設備を必要とせず、エネルギー負荷を低減する大気圧プラズマコーターに投資しており、価格が決定的な要因となる国内の中級建設市場をターゲットにしています。

主要企業は以下の通りです。

* Saint-Gobain

* AGC Inc.

* Guardian Industries

* Nippon Sheet Glass Co., Ltd

* CARDINAL GLASS INDUSTRIES, INC

最近の業界動向

* 2025年2月: カーティン大学の研究者たちは、従来の化学物質を使用せずに疎水性層をガラスに恒久的に結合させる超音波技術を発表しました。これにより、建設および自動車用ガラスにおいて耐久性のあるセルフクリーニング性能が可能になります。

* 2024年9月: 日本板硝子株式会社は、Glasstec 2024で「HomeComfort」シリーズを発表しました。これには、暖房機能付き断熱ガラス「HeatComfort」と、気候制御とセルフクリーニング機能を統合したブラインド「LuxComfort」が含まれています。

このレポートは、セルフクリーニングガラス市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、研究範囲、および詳細な調査方法が網羅されており、市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリーと市場成長予測

セルフクリーニングガラス市場は、2025年から2030年にかけて年平均成長率(CAGR)4.47%で着実に成長すると予測されています。市場規模は、2025年の1億2345万ドルから2030年には1億5362万ドルに拡大する見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 環境配慮型建築(グリーンビルディング)の義務化の進展

* 高層ビル改修プロジェクトにおけるファサード(建物の外壁)交換の急速な増加

* エネルギー分野、特に太陽光発電からの需要の拡大

* 衛生管理が重視される教育機関や医療施設での広範な採用

* ソーラーパネル設置の増加

特に、太陽光発電プロジェクトにおいてセルフクリーニングガラスは極めて重要な役割を担っています。粉塵の蓄積は太陽光発電の出力を最大30%低下させる可能性がありますが、セルフクリーニング機能を持つガラスは汚れを除去し、発電効率を維持することで、投資回収期間を3年未満に短縮する効果が期待されています。

市場の主要な抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 標準的なガラスと比較して初期費用が高いこと

* 製造プロセスの複雑さにより、生産時間とコストが増加すること

* 国や地域ごとの規制の一貫性の欠如が、市場での採用に影響を与えること

これらの要因は、コストに敏感な住宅部門や公共プロジェクトにおけるセルフクリーニングガラスの普及を遅らせる原因となっています。

市場セグメンテーションと詳細分析

レポートでは、市場を多角的に分析しています。

* コーティングタイプ別: 親水性コーティングと疎水性コーティングに分類されます。現在、親水性酸化チタンコーティングが市場シェアの55.56%を占めており、その成熟した製造技術とファサード用途における実績が強みとなっています。

* 用途別: ファサードと窓、屋根と天窓、ソーラーパネルとBIPV(建材一体型太陽光発電)、鏡とガラス間仕切り、車両のフロントガラスとサンルーフなど、幅広いアプリケーションが対象です。

* エンドユーザー産業別: 建築・建設、自動車・輸送、太陽エネルギー(PVおよびCSP)、家電製品、その他(海洋、航空宇宙)といった多様な分野での需要が分析されています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域に分けられ、さらに中国、インド、日本、米国、ドイツ、英国などの主要国レベルでの詳細な市場分析が行われています。

地域別成長の動向

特にアジア太平洋地域は、2030年までの年平均成長率が6.34%と最も速い成長を遂げると予測されています。中国、インド、日本における急速な都市化と太陽光発電設備の導入拡大が、この地域の市場成長を強力に牽引しています。

競争環境と主要企業

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。AGC Inc.、Nippon Sheet Glass Co., Ltd.、Saint-Gobain、PPG Industries Inc.、Guardian Industriesなど、グローバルな主要企業のプロファイルが提供されており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、セルフクリーニングガラス市場の将来的な機会についても言及しています。

この包括的なレポートは、セルフクリーニングガラス市場の現状、主要な推進要因と抑制要因、競争環境、および将来の成長機会を深く理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するグリーンビルディングの義務化

- 4.2.2 高層ビル改修におけるファサードの迅速な交換

- 4.2.3 エネルギー部門からの需要増加

- 4.2.4 衛生管理のための施設・医療施設における広範な採用

- 4.2.5 ソーラーパネル設置の増加

- 4.3 市場の阻害要因

- 4.3.1 コストに敏感な分野での採用の遅れ

- 4.3.2 複雑な製造プロセスによる生産時間とコストの増加

- 4.3.3 各国間の規制の不一致が採用に影響

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 コーティングタイプ別

- 5.1.1 親水性コーティング

- 5.1.2 疎水性コーティング

- 5.2 用途別

- 5.2.1 ファサードと窓

- 5.2.2 屋根と天窓

- 5.2.3 ソーラーパネルとBIPV

- 5.2.4 鏡とガラスパーティション

- 5.2.5 車両のフロントガラスとサンルーフ

- 5.3 エンドユーザー産業別

- 5.3.1 建物と建設

- 5.3.2 自動車と輸送

- 5.3.3 太陽エネルギー(PVおよびCSP)

- 5.3.4 家庭用電化製品と家電

- 5.3.5 その他(海洋、航空宇宙)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 CARDINAL GLASS INDUSTRIES, INC

- 6.4.3 Fuyao Group

- 6.4.4 Glas Trosch

- 6.4.5 Guardian Industries

- 6.4.6 Morley Glass & Glazing Ltd

- 6.4.7 Nanovations Pty Ltd

- 6.4.8 日本板硝子株式会社

- 6.4.9 PPG Industries Inc

- 6.4.10 Qingdao Morn Building Materials Co.,Ltd

- 6.4.11 サンゴバン

- 6.4.12 ショットAG

- 6.4.13 Tuffx Glass

- 6.4.14 Xinyi Glass Holdings Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルフクリーニングガラスは、その名の通り、太陽光や雨といった自然の力を利用して、ガラス表面の汚れを自ら除去する機能を持つ特殊なガラス製品でございます。従来のガラスが定期的な手作業による清掃を必要とするのに対し、この技術はメンテナンスの手間とコストを大幅に削減し、常にクリアな視界や美しい外観を保つことを可能にします。そのメカニズムは主に二つのタイプに大別され、それぞれ異なる原理で汚れに対処いたします。一つは光触媒作用を利用した「親水型」、もう一つは撥水作用を利用した「撥水型」でございます。

親水型セルフクリーニングガラスは、ガラス表面に酸化チタン(TiO2)などの光触媒材料を薄くコーティングしたものでございます。この酸化チタンが太陽光に含まれる紫外線に当たると、強力な酸化分解作用を発揮し、ガラス表面に付着した有機系の汚れ(排気ガス、油汚れ、カビなど)を水と二酸化炭素に分解いたします。さらに、光触媒作用によってガラス表面が超親水性となり、雨が降ると水が玉にならずにガラス全体に薄く均一に広がり、分解された汚れを洗い流す仕組みでございます。これにより、雨上がりの水滴痕も残りにくく、常にきれいな状態を保つことができます。このタイプは特に有機汚れに強く、効果が持続しやすいという特徴がございます。

一方、撥水型セルフクリーニングガラスは、ガラス表面に特殊な撥水性コーティングを施したものでございます。このコーティングにより、ガラス表面の水の接触角が大きくなり、水滴が球状になってコロコロと転がり落ちる「ロータス効果」と呼ばれる現象を利用いたします。水滴が転がり落ちる際に、表面に付着したホコリや砂、花粉などの汚れを一緒に巻き込んで洗い流すため、ガラスが清潔に保たれます。このタイプは、光触媒型のように紫外線を必要とせず、雨が降ればすぐに効果を発揮するため、日当たりの悪い場所や無機系の汚れが多い環境での利用に適しております。ただし、コーティングの耐久性や、油膜などの頑固な汚れに対する効果は、親水型と比較して限定的な場合もございます。

セルフクリーニングガラスの用途は多岐にわたります。最も一般的なのは建築分野で、高層ビルや商業施設、住宅の窓ガラス、天窓、ガラス屋根、サンルームなどに広く採用されております。特に手の届きにくい場所や清掃が困難な箇所のガラスに導入することで、清掃作業の危険性を減らし、メンテナンスコストを大幅に削減できる点が大きなメリットでございます。また、自動車分野では、サイドミラーやバックミラー、フロントガラスの一部に採用され、雨天時の視界確保や水滴痕の防止に貢献しております。さらに、太陽光発電パネルの表面にも利用され、パネルの汚れによる発電効率の低下を防ぎ、安定した発電量を維持するために重要な役割を果たしております。その他にも、街路灯のカバー、ショーケース、バスや電車の窓、シャワールームのガラスなど、様々な場所での応用が進められております。

関連技術としては、まず「薄膜コーティング技術」が挙げられます。光触媒材料や撥水性材料をガラス表面に均一かつ耐久性高く塗布するためには、物理蒸着法(PVD)、化学蒸着法(CVD)、ゾルゲル法といった高度な薄膜形成技術が不可欠でございます。また、「ナノテクノロジー」も重要な要素であり、酸化チタンのナノ粒子化や、表面構造をナノレベルで制御することで、超親水性や超撥水性といった特殊な表面特性を実現しております。これらの技術は、単に汚れを除去するだけでなく、防汚性、防曇性、さらには抗菌性といった多機能性をガラスに付与する基盤となっております。材料科学の進歩も不可欠であり、より高性能で耐久性のあるコーティング材料の開発が継続的に行われております。

市場背景としましては、近年、環境意識の高まりと持続可能な社会への貢献が強く求められる中で、セルフクリーニングガラスは注目を集めております。清掃に必要な水や洗剤の使用量を削減できるため、環境負荷の低減に寄与いたします。また、人件費の高騰や労働力不足を背景に、建物の維持管理コスト削減へのニーズが高まっており、特に高層建築物における窓清掃の安全性向上とコスト削減は喫緊の課題でございます。太陽光発電の普及も市場拡大の大きな要因であり、発電効率を維持するためのセルフクリーニング機能は、投資回収期間の短縮にも貢献いたします。消費者の間でも、美観の維持やメンテナンスの手間を省きたいというニーズが高まっており、これらの要因が複合的に作用し、市場は着実に成長を続けております。

将来展望としましては、セルフクリーニングガラスはさらなる進化を遂げると予想されます。まず、清掃性能の向上と適用範囲の拡大が期待されます。現在対応が難しい油性の頑固な汚れや、無機系の微細な粒子に対しても、より効果的に作用する新素材や複合コーティング技術の開発が進むでしょう。また、コーティングの耐久性や寿命の延長も重要な課題であり、より長期間にわたって効果が持続する製品が求められます。コストダウンも進み、より幅広い用途や一般住宅への普及が加速する可能性がございます。さらに、セルフクリーニング機能に加えて、断熱性、遮熱性、調光性(スマートガラス)、防犯性、抗菌性といった複数の機能を併せ持つ「多機能ガラス」としての開発が進むと考えられます。スマートシティ構想やIoT技術との連携も視野に入り、ガラスが単なる建材ではなく、環境センサーや情報表示デバイスとしての役割を担う中で、セルフクリーニング機能は不可欠な要素となるでしょう。環境に配慮した製造プロセスやリサイクル性の向上も、今後の重要な研究開発テーマとなることは間違いありません。