自己充填コンクリート市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

市場は、用途別(商業用、住宅用、インフラ、産業用、その他)および地域別(アジア太平洋、北米、欧州、南米、中東、アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己充填コンクリート市場の概要

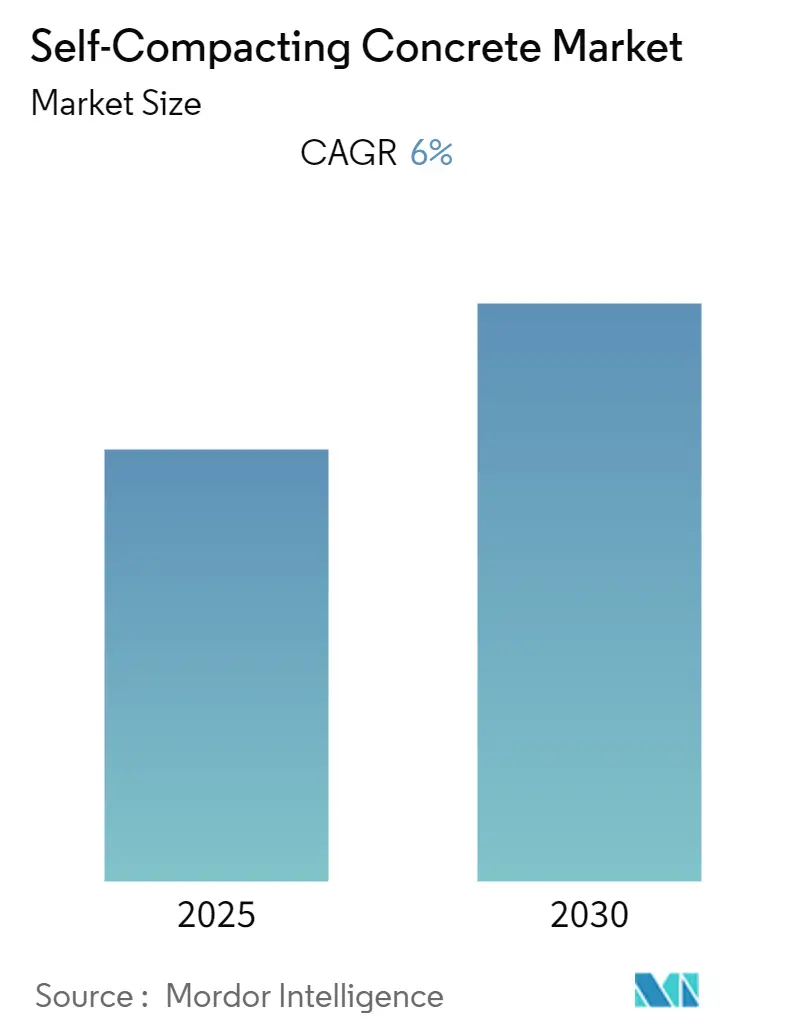

本レポートは、「自己充填コンクリート市場の成長トレンドと予測(2025年~2030年)」に関する詳細な分析を提供しています。自己充填コンクリート市場は、予測期間中に年平均成長率(CAGR)6.00%を記録し、堅調な成長が見込まれています。

市場の範囲とセグメンテーション

本調査は、2019年から2030年までの期間を対象とし、2024年を推定基準年としています。予測データ期間は2025年から2030年です。市場は、用途別(商業、住宅、インフラ、産業、その他)および地域別(アジア太平洋、北米、欧州、南米、中東、アフリカ)にセグメント化されています。特にアジア太平洋地域は、市場において最大の消費量を誇り、最も急速に成長する市場として予測されています。市場の集中度は低いとされています。

主要な市場動向と洞察

1. 住宅部門からの需要増加

自己充填コンクリート(SCC)は、建設用途で広く使用されており、予測期間中の建設活動の増加により、最も急速に成長するセグメントとなることが期待されています。SCCは、打設および締固めに振動を必要とせず、その自重によって締固められるため、従来の振動コンクリートよりも優れた特性を提供します。

SCCの主な利点は以下の通りです。

* 労働力と設備コストの削減

* 施工の容易さの向上

* 品質、耐久性、信頼性の向上

* 工期の短縮

* 透水性の低減

* 振動機器の使用による騒音の低減(手腕振動症候群や聴覚障害の排除)

具体的な地域動向としては、以下の点が挙げられます。

* 欧州政府は、年間23万~30万戸の追加住宅が必要とされる住宅不足に直面しており、2021年までに40万戸の新規住宅供給を計画しています。このうち10万戸は、新たな住宅インフラ基金を通じて27億ユーロの資金が提供される予定です。また、欧州政府は、2017年から2022年にかけて、国家生産性投資基金を通じてインフラ、住宅、研究開発に約268億ユーロの投資を行う見込みです。

* 米国の住宅部門支出は、2019年に約62億米ドルと評価されています。堅調な経済と商業用不動産市場の良好なファンダメンタルズ、公共事業および公共建築物への連邦政府および州政府の資金増加により、米国の建設業界は今後も拡大すると予想されています。人口増加に伴い、アパート、一戸建て住宅、二世帯住宅などの住宅建設への支出が増加することが、予測期間中の自己充填コンクリート市場を牽引すると見られています。

* 新興経済国におけるインフラ整備と持続可能な開発へのニーズの高まりも、自己充填コンクリート市場の成長を促進する要因となるでしょう。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、中国やインドなどの国々における建設活動の増加により、予測期間中、自己充填コンクリート市場を支配すると予想されています。

具体的な地域動向としては、以下の点が挙げられます。

* インド政府は、2019年から2020年にかけてインフラ部門に630億米ドルを割り当て、今後5年間で1.4兆米ドルを支出する計画です。さらに、2019年10月には、プライベートエクイティおよびベンチャーキャピタル投資を通じて14億米ドルの投資が行われ、インドの建設業界は大きく後押しされました。

* 中国では、国家発展改革委員会によると、2019年に推定1,420億米ドルの投資を伴う26のインフラプロジェクトが承認され、これらは2023年までに完了する予定です。中国はこれまでも、景気減速に対して金融政策やインフラ投資の増加を通じて景気刺激策を講じてきました。COVID-19後も、中国政府は経済を軌道に戻すため、特にインフラ分野における建設部門への投資を増やすと予想されています。

* これらの要因と政府の支援が相まって、予測期間中のアジア太平洋地域における自己充填コンクリート市場の需要増加に貢献しています。

競争環境

世界の自己充填コンクリート市場は、部分的に細分化されており、複数の企業が市場シェアを占めています。主要なプレーヤーには、CEMEX S.A.B. de C.V.、Sika Limited、LafargeHolcim、BASF Group、Roadstone Ltd.などが挙げられます。

結論

自己充填コンクリート市場は、住宅部門からの強い需要とアジア太平洋地域における大規模なインフラ投資に牽引され、今後も着実な成長を続ける見込みです。

このレポートは、自己充填コンクリート(Self-Compacting Concrete: SCC)市場に関する包括的な分析を提供しています。まず、調査の前提条件と範囲、および採用された詳細な研究方法論について説明しています。その上で、エグゼクティブサマリーにおいて、市場の主要な調査結果と将来の展望を簡潔にまとめています。

市場のダイナミクスについては、複数の重要な推進要因が特定されています。第一に、住宅部門からの需要が継続的に増加していること。これは、都市化の進展と住宅建設の活発化に起因します。第二に、世界各地でインフラ活動が活発化し、特に複雑な構造を持つ高層建築物の建設が増加していることです。自己充填コンクリートは、これらの建築物において施工の効率性と品質向上に貢献します。第三に、自己充填コンクリートを使用することで、従来のコンクリート打設に不可欠であった振動工程が不要となり、これにより労働コストの削減と作業時間の短縮が実現されるという大きな利点があります。一方で、市場の成長を抑制する要因としては、原材料コストの高騰が挙げられます。また、COVID-19のパンデミックがサプライチェーンや建設活動に与えた不利な影響も、一時的ながら市場の制約となりました。これらの市場動向は、業界のバリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、多角的に深く掘り下げられています。

市場は、その用途と地理的範囲に基づいて詳細にセグメント化されています。用途別では、住宅、商業、インフラ、産業、その他といった主要な分野に分類され、それぞれのセクターにおける自己充填コンクリートの需要と特性が分析されています。地理的セグメンテーションは非常に広範であり、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要な地域とその主要国が網羅されています。これにより、地域ごとの市場特性や成長機会が明確に把握できるようになっています。

競争環境のセクションでは、市場における主要プレイヤーの動向が詳細に分析されています。具体的には、合併・買収、合弁事業、提携、および戦略的合意といった活動が調査され、市場の統合と競争の激しさが浮き彫りにされています。また、主要企業の市場シェア分析やランキング分析を通じて、各社の市場における位置付けが明確にされています。さらに、各社が市場で優位性を確立するために採用している戦略についても詳述されています。レポートでは、BASF Group、Breedon Group plc、CEMEX S.A.B. de C.V.、Firth、HEIDELBERGCEMENT AG、Instarmac、LafargeHolcim、Roadstone Ltd、Sika Limited、Tarmac、Ultratech Concreteといった主要な企業プロファイルが提供されており、各社の事業概要や強みが紹介されています。

市場の機会と将来のトレンドとしては、経済全体の改善を目的としたインフラへの投資増加が最も重要な要素として挙げられています。これは、自己充填コンクリートの需要をさらに押し上げる強力な推進力となるでしょう。

レポートで回答されている主要な質問によると、自己充填コンクリート市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)6%という堅調な成長を記録すると予測されています。市場の主要プレイヤーとしては、CEMEX S.A.B. de C.V.、Sika Limited、LafargeHolcim、BASF Group、Roadstone Ltdなどが挙げられ、これらの企業が市場を牽引しています。地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。これは、同地域の急速な都市化と建設ブームが背景にあると考えられます。

このレポートは、2019年から2024年までの自己充填コンクリート市場の過去の市場規模を詳細にカバーしており、さらに2025年から2030年までの市場規模を予測しています。これにより、市場の歴史的推移から将来の展望までを包括的に理解し、戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 住宅部門からの需要の増加

- 4.1.2 インフラ活動の増加と複雑な高層構造物の建設

- 4.1.3 労働コストの削減と振動プロセスの排除

- 4.2 抑制要因

- 4.2.1 原材料コストの高騰

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 住宅

- 5.1.2 商業

- 5.1.3 インフラ

- 5.1.4 産業

- 5.1.5 その他

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BASF Group

- 6.4.2 Breedon Group plc

- 6.4.3 CEMEX S.A.B. de C.V.

- 6.4.4 Firth

- 6.4.5 HEIDELBERGCEMENT AG

- 6.4.6 Instarmac

- 6.4.7 LafargeHolcim

- 6.4.8 Roadstone Ltd

- 6.4.9 Sika Limited

- 6.4.10 Tarmac

- 6.4.11 Ultratech Concrete

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 経済改善のためのインフラへの投資増加

*** 本調査レポートに関するお問い合わせ ***

自己充填コンクリートは、外部からの振動締固めを必要とせず、自身の重力によって型枠の隅々まで充填され、かつ材料分離を起こさずに密実な構造物を形成できる特殊なコンクリートです。その最大の特長は、高い流動性と材料分離抵抗性を両立している点にあります。従来のコンクリートでは、打設後にバイブレーターなどを用いて締固める作業が不可欠でしたが、自己充填コンクリートはこの作業を不要とすることで、施工の省力化、工期短縮、品質向上、そして作業環境の改善に大きく貢献します。特に、鉄筋が密に配筋された部位や複雑な形状の構造物において、その真価を発揮し、均質なコンクリート構造物の構築を可能にします。

自己充填コンクリートは、その配合設計や使用される混和材料によっていくつかのタイプに分類されます。主な分類としては、セメントやフライアッシュ、高炉スラグ微粉末などの微粉体を多量に用いることで、コンクリートの粘性を高め、材料分離を防ぐ「粉体系」と、セルロースエーテルなどの水溶性高分子を増粘剤として添加し、コンクリートの粘性を調整する「増粘剤系」、そしてこれらを組み合わせた「併用系」があります。粉体系は、高い初期強度と耐久性を期待できる一方、増粘剤系は、より少ない粉体量で流動性を確保できる利点があります。また、使用する骨材の種類によって、普通骨材を用いたものに加え、軽量骨材を用いた軽量自己充填コンクリート、さらには高強度を目的とした高強度自己充填コンクリートなども開発されており、用途や要求性能に応じて最適なタイプが選択されます。

自己充填コンクリートは、その優れた特性から多岐にわたる分野で活用されています。最も一般的な用途は、高層建築物や橋梁、トンネルなどの大規模構造物における躯体コンクリートです。特に、鉄筋が過密に配筋され、従来のコンクリートでは締固めが困難な部位や、複雑な形状を持つプレキャストコンクリート製品の製造において、その施工性の高さが重宝されます。例えば、柱や梁、壁などの構造部材、PC桁、ボックスカルバート、防音壁、さらにはデザイン性の高い建築物の外装材などにも適用されています。また、水中での打設や、騒音・振動を嫌う環境下での施工、あるいは熟練作業員の不足といった課題を抱える現場においても、自己充填コンクリートは有効な解決策を提供します。近年では、住宅基礎や土木構造物の補修・補強工事、さらには免震・制震構造の充填材としても利用が拡大しています。

自己充填コンクリートの性能を最大限に引き出すためには、関連する技術との連携が不可欠です。まず、高性能AE減水剤は、自己充填コンクリートの流動性を確保しつつ、単位水量を低減し、強度と耐久性を向上させる上で中心的な役割を果たします。また、フライアッシュや高炉スラグ微粉末、シリカフュームといった各種混和材は、自己充填コンクリートの流動性、材料分離抵抗性、長期強度、耐久性などを調整するために広く用いられます。これらの混和材は、セメントの使用量を削減し、環境負荷低減にも寄与します。さらに、自己充填コンクリートの品質管理には、フレッシュコンクリートの流動性や粘性を評価するための専用試験方法(例えば、Jリング試験、Vファンネル試験、Lボックス試験など)が開発されており、これらを用いて打設前の品質を厳密に確認します。型枠技術も重要であり、高い側圧に耐えうる堅固な型枠や、表面仕上げを考慮した型枠材の選定が求められます。近年では、BIM(Building Information Modeling)を活用した施工計画や、IoT技術を用いた打設状況のリアルタイムモニタリングなども、自己充填コンクリートの施工効率と品質向上に貢献しています。

自己充填コンクリートの市場は、建設業界における労働力不足、工期短縮の要求、そして構造物の高品質化・高耐久化へのニーズの高まりを背景に、着実に拡大してきました。特に、少子高齢化による熟練作業員の減少は、振動締固め作業を不要とする自己充填コンクリートの導入を加速させる大きな要因となっています。また、建設現場における騒音・振動規制の強化や、環境負荷低減への意識の高まりも、自己充填コンクリートの普及を後押ししています。一方で、従来のコンクリートと比較して材料コストが高くなる傾向があること、配合設計や品質管理に専門的な知識と技術が求められること、そして型枠への側圧が大きくなるため、型枠設計に注意が必要であることなどが、普及における課題として挙げられます。しかし、これらの課題は、施工の省力化や工期短縮によるトータルコストの削減、構造物の長寿命化によるライフサイクルコストの低減といったメリットによって相殺されるケースが多く、その価値は広く認識されつつあります。

自己充填コンクリートの将来は、さらなる技術革新と用途拡大によって、非常に明るいと展望されます。今後は、より環境負荷の低い材料(例えば、再生骨材や地盤改良材由来の微粉末など)を用いた自己充填コンクリートの開発が進むでしょう。また、3Dプリンティング技術との融合により、複雑な形状の構造物をより効率的かつ高精度に製造する技術が発展する可能性も秘めています。IoTやAIを活用した品質管理システムの高度化も期待され、打設中のコンクリートの流動性や硬化状況をリアルタイムで予測・制御することで、一層の品質安定と施工効率の向上が図られるでしょう。さらに、高機能化、例えば自己修復機能を持つ自己充填コンクリートや、断熱性・遮音性を高めたもの、あるいは電磁波シールド機能を持つものなど、特定の性能を付与した特殊な自己充填コンクリートの開発も進むと考えられます。これらの進化は、建設現場の生産性向上、持続可能な社会の実現、そしてより安全で快適な居住空間の創出に大きく貢献していくことでしょう。