自己充填コンクリート市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

自己充填コンクリート市場レポートは、構成要素別(セメント、骨材、混和材料・添加剤、その他の構成要素)、用途別(プレキャストコンクリート製品、建築部材、住宅構造物、インフラ、その他の用途)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己充填コンクリート市場の概要:成長トレンドと予測(2025年~2030年)

# 市場の全体像

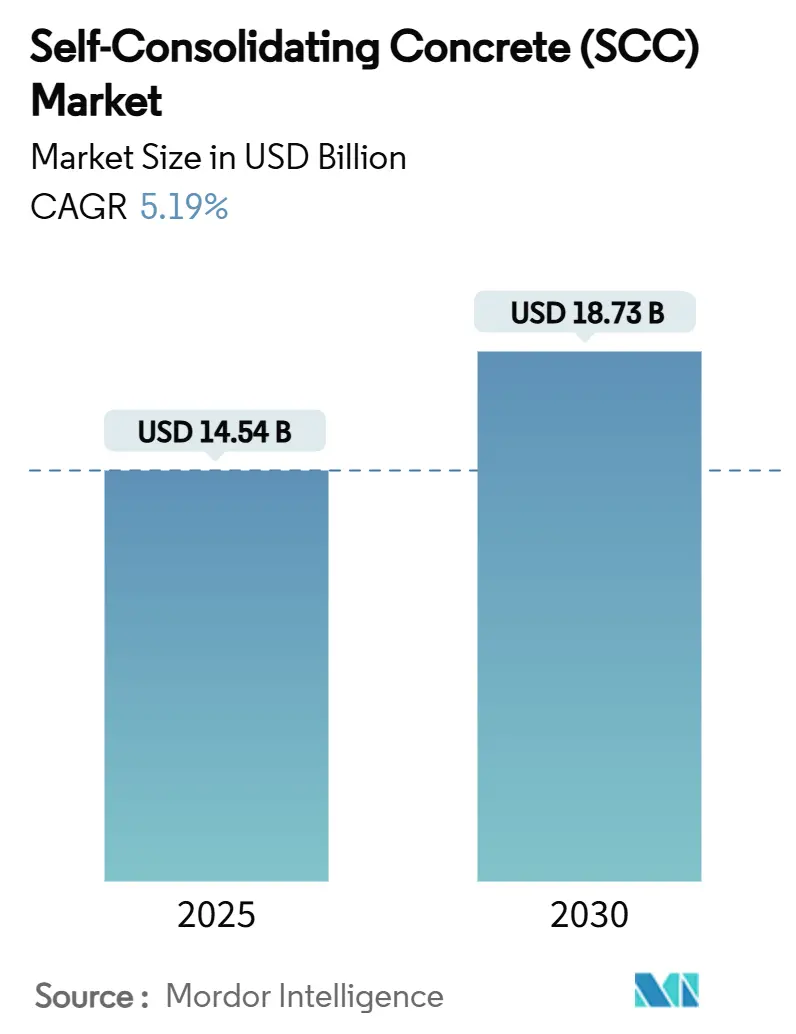

自己充填コンクリート(Self-Consolidating Concrete, SCC)市場は、2025年には145.4億米ドルと推定され、2030年には187.3億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.19%で成長すると予測されています。この市場は、構成要素(セメント、骨材、混和剤・添加剤、その他)、用途(プレキャストコンクリート製品、建築要素、住宅構造物、インフラ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。市場予測は金額(米ドル)で提供されます。

この市場の成長は、建設業者が複雑な鉄筋かごに機械的振動なしでコンクリートを打設する必要性から生じる強い需要に支えられています。これは、労働規制の厳格化や自動化目標と一致するものです。特に北米と欧州におけるエンボディドカーボン(製造・輸送時に排出されるCO2)削減への規制圧力は、補足セメント質材料(SCM)を豊富に含む配合への移行を加速させています。既存の混和剤メーカーは、ポリカルボン酸系化学を応用して低水結合材比率での流動性を高め、デジタル監視プラットフォームはリアルタイムの強度データを提供し、セメント含有量の削減に貢献しています。これらの要因が相まって、性能向上、労働集約度の低減、持続可能性の要件が自己充填コンクリート市場に有利に働く好循環を生み出しています。

# 主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 145.4億米ドル

* 2030年の市場規模: 187.3億米ドル

* 成長率(2025年~2030年): CAGR 5.19%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Cemex SAB de CV、CRH、Heidelberg Materials、Holcim、Sika AGなど(順不同)

# 主要なレポートのポイント

* 構成要素別: セメントが2024年に自己充填コンクリート市場規模の37.18%を占めトップでしたが、混和剤・添加剤が年平均成長率7.18%で最も急速に成長している構成要素カテゴリです。

* 用途別: インフラが2024年に自己充填コンクリート市場シェアの43.06%を占め、プレキャストは2030年までに年平均成長率6.82%で拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に自己充填コンクリート市場の49.55%を占め、2030年までに地域で最も高い年平均成長率7.45%で成長すると見込まれています。

# 市場のトレンドと洞察(推進要因)

1. プレキャストおよび現場打設工事における省力化: 熟練労働者の不足が慢性化する中、建設業者は振動不要の打設方法を採用し、サイクルタイムを最大73%短縮し、作業員数を削減しています。プレキャスト工場では、繊維補強自己充填コンクリートの導入により生産性が28%向上しており、これは北米や日本でも確認されています。これにより、材料費が15~25%高くなるにもかかわらず、従来のコンクリートと同等のコストを実現しています。この利点は、振動が非現実的または物理的に不可能な高密度な鉄筋箇所でさらに増幅され、自己充填コンクリート市場が高層ビルや橋梁工事の中心に位置付けられています。

2. 低炭素SCMリッチ配合の需要加速: ニューヨーク州の「Buy Clean」規則、カリフォルニア州のCALGreenコード、フランスのRE2020フレームワークなどの州レベルの規制は、公共プロジェクトに供給されるコンクリートのエンボディドカーボン上限を強制し、生産者を高炉スラグやフライアッシュを多量に含む流動性の高い配合へと誘導しています。現代のポリカルボン酸系高性能減水剤は、クリンカー比率を下げつつ必要な流動性を維持できるため、自己充填コンクリート市場は単なる労働力ソリューションではなく、持続可能性の手段としても強化されています。

3. 自動化・ロボットによる打設ラインの急増: 大林組のシンガポール技術研究所で開発中のロボット打設セルは、長時間のポンプ圧送中に分離抵抗性を保ちながら自重で広がるコンクリートに依存しています。粘度調整混和剤は、連続的なロボット打設のためにレオロジーを微調整し、寸法精度と作業現場の騒音レベルを改善します。ハイデルベルグマテリアルズのクラウド接続型熟成センサーはリアルタイムの圧縮強度データを提供し、セメント使用量を最大20%削減しながら生産ラインを稼働させます。これらの進歩は、自己充填コンクリート市場が自動化された工場にとって不可欠な前提条件であることを確固たるものにしています。

4. 複雑な高層ビル・メガインフラへの採用: ブルガリアの49階建てスカイフォートビジネスセンターのようなプロジェクトは、C 50/60配合を180m以上ポンプ圧送しても分離せず、均一な仕上がりと最小限の手直しで済む能力を強調しています。橋梁デッキ、杭頭、地中連続壁などは、高密度な鉄筋かごを自己レベリングする材料の能力から恩恵を受けています。アジア太平洋地域の都市部でメガプロジェクトが急増するにつれて、自己充填コンクリート市場は、形状、アクセス、鉄筋密度が従来の打設を困難にする場合に、第一選択肢としての地位を享受しています。

5. 政府のグリーンビルディング義務化: 北米およびEUで進む政府のグリーンビルディング義務化は、アジア太平洋地域にも拡大しており、自己充填コンクリートの需要を促進しています。

# 市場の抑制要因

1. 高い配合設計・材料コストプレミアム: 従来のコンクリートと比較して15~25%のコスト差は、賃金が低く、プロジェクトオーナーがプレミアム価格に抵抗する地域では依然として逆風となっています。良質な骨材や輸入混和剤の必要性は、東南アジアやラテンアメリカの一部地域でコストを膨らませる可能性があり、明確な労働力節約効果があるにもかかわらず、自己充填コンクリート市場の成長を抑制しています。

2. 新興地域における現場ノウハウの不足: 成功した施工は、多くの現地ラボが欠いているスランプフロー、Jリング、分離試験ルーチンに依存しています。不十分なトレーニングは混和剤の過剰または過少投与につながり、性能の変動や散発的な不合格を引き起こします。

3. 混和剤の感度による品質のばらつき: 特に高温地域では、混和剤の感度が高く、品質のばらつきが生じやすいという課題があります。

# セグメント分析

構成要素別:セメントの優位性と混和剤の革新

セメントは2024年に自己充填コンクリート市場の37.18%を占め、これは成長の勢いよりも構造体積による優位性によるものです。混和剤は現在、年平均成長率7.18%を記録しており、これは第4世代ポリカルボン酸エーテルの急速な採用に支えられています。これにより、流動性を犠牲にすることなく水結合材比率を0.30近くまで下げることが可能になります。粘度調整剤と組み合わせることで、これらの化学物質はより高いSCM置換レベルを可能にし、生産者が厳格化するCO2排出量上限を遵守するのに役立ちます。骨材は価値で2位を占め、最小限のヘッド圧でブロッキングを軽減するために、扁平率の低いギャップグレーディングされた石材の需要が高まっています。構成要素の配合は、生産者がセメント量よりも性能を重視するにつれて、化学的最適化へと傾いており、世界の主要企業が混和剤分野でのR&D提携や買収を優先する理由を裏付けています。

SCM統合への転換は、サプライヤーのヒエラルキーを再構築しています。石炭火力発電の減少により、欧米市場ではフライアッシュの供給が不安定であり、焼成粘土や粉砕ガラスポゾランへの関心が高まっています。プレキャスト用途では繊維添加が増加しており、振動不要の打設を補完するひび割れ制御を提供しています。SikaGrind-400は、クリンカー比率が低下した場合に、特定の粉砕助剤が初期強度を向上させ、自己充填コンクリート市場の対象範囲を広げる方法を示しています。セメント生産者は、低炭素バインダーと自社混和剤ラインをバンドルすることでシェアを維持しようとしており、将来の競争優位性が原材料の量よりも統合された化学ソリューションに依存することを示唆しています。

用途別:インフラがプレキャストの革新を牽引

インフラは2024年に自己充填コンクリート市場シェアの43.06%を占めました。これは、高密度な鉄筋周辺での完全な充填を必要とする橋梁、トンネル、深基礎などのプロジェクトによるものです。中国、インド、米国の公共事業パイプラインは、安定した需要を保証し、材料サプライヤーに配合R&Dを償却するための規模を提供しています。プレキャストセグメントは、絶対的な規模では小さいものの、工場自動化の普及に伴い年平均成長率6.82%を記録しています。管理された環境は流動性の高い配合に適しており、振動不要の打設による騒音低減は、都市部の工場がより厳格なゾーニング制限内で操業することを可能にします。住宅高層建築も、特に日本やインドの都市部で、エレベーターコアの混雑と労働力不足が重なる場所で牽引力を得ています。

建築要素(曲面ファサード、打ち放し柱、彫刻的要素など)は、材料の型枠充填能力を活用し、表面処理なしで傷のない仕上がりを実現します。海洋および産業構造物は、内部充填が不可欠な塩化物に富む環境での耐久性のために自己充填コンクリートを採用しています。これらの多様な用途が相まって、特定の用途が成長を独占することなく、自己充填コンクリート市場を特定の建設セグメントの景気後退から保護しています。

# 地域分析

アジア太平洋地域は2024年に世界の収益の49.55%を占め、大規模なインフラ投資と深刻な労働力不足を背景に、年平均成長率7.45%で拡大すると予測されています。中国の高速鉄道高架橋やインドのスマートシティプログラムでは、高密度な鉄筋かごに振動不要のコンクリートが日常的に指定されています。日本の残業規制は現場作業時間を制限し、プレキャスト工場と現場打設工事の両方で自動化された打設のビジネスケースを強化しています。

北米は価値で2位にランクされており、超党派のインフラ投資は、ニューヨーク州のエンボディドカーボン上限と一致する橋梁デッキや高速道路の改修機会を創出しています。

欧州は成熟しつつも革新的な市場であり続けています。フランスのRE2020やアイルランドのクリンカー削減義務化などのエンボディドカーボン上限は、SCMの採用を加速させ、混和剤の需要を押し上げています。

中東・アフリカおよび南米は小規模な市場からスタートしていますが、技術サービスネットワークの拡大とメガプロジェクトの増加に伴い、関心が高まっています。

# 競争環境

市場は中程度の断片化を示しています。BASFやSikaなどの化学企業は、混和剤ポートフォリオを活用して、かつてセメント大手によって支配されていた領域に進出しています。Saint-Gobainが2025年2月にFOSROCを10.25億米ドルで買収したことは、建設化学のノウハウに置かれる価値を強調しています。Heidelberg Materialsは、Giatecとの提携を通じてデジタル現場監視を推進し、セメント使用量を20%削減し、持続可能性の信頼性を高めています。

戦略的な推進には、垂直統合、地域的な買収、低炭素バインダーを目的としたR&Dパートナーシップが含まれます。ディスラプターは、クラウド連携レオロジーセンサーやAI駆動型配合設計エンジンを展開し、小規模な生コンクリート生産者の技術的障壁を下げています。低炭素バインダーとロボット対応の流動性を組み合わせることができるサプライヤーは、特に労働力制約とエンボディドカーボン規制が収束する地域で優位性を保っています。競争の物語は、材料コストを超えて、デジタル試験、炭素会計、現場ロジスティクスを特徴とする包括的な性能パッケージへと拡大しており、これらが自己充填コンクリート市場を形成しています。

# 最近の業界動向

* 2025年5月: Holcimはペルーで、自己充填コンクリートを含む特殊セメントおよびコンクリート製品群を発表しました。その他の特殊コンクリート製品には、高強度、急速硬化、高密度、耐久性重視、優れた色調のバリエーションが含まれます。

* 2023年11月: CRH plcは、南テキサス州のMartin Marietta Materials Inc.から、自己充填コンクリートを含むセメントおよび生コンクリート資産ポートフォリオを21億米ドルの現金で買収する最終合意を発表しました。この取引は、CRHの同地域における地位を強化するものです。

このレポートは、自己充填コンクリート(SCC)市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、地域別および用途別の詳細な分析、さらには競争環境と将来の機会に焦点を当てています。

市場概要と成長予測:

SCC市場は堅調な成長を示しており、2025年には145.4億米ドル規模であった市場が、2030年には187.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.19%と見込まれています。特に、プレキャストコンクリート製品セグメントは、6.82%という市場全体の平均を上回るCAGRで最も急速な成長を遂げると予測されており、市場全体の成長を強力に牽引しています。

市場の主要な推進要因:

市場の成長を促進する主な要因は多岐にわたります。具体的には、プレキャストおよび現場打ち工事における省力化配置の需要増加、低炭素でSCM(補足セメント質材料)を豊富に含む環境配慮型配合への需要加速が挙げられます。また、建設業界における自動化・ロボット化された鋳造ラインの急増、複雑な高層建築物や大規模インフラプロジェクトでのSCCの採用拡大、そして各国政府によるグリーンビルディング義務化の推進も重要な推進力となっています。これらの要因、特に急速なプレキャスト採用、厳格化する炭素排出規制、および建設プロセスの自動化への取り組みが相まって、SCC市場の拡大を後押ししています。

市場の主要な阻害要因:

一方で、市場の成長にはいくつかの課題も存在します。高価な配合設計と材料コストプレミアムは、特にコストに敏感なプロジェクトにおいて採用の障壁となることがあります。また、新興地域においては、SCCの適切な使用に関する現場での専門知識や技術が不足している点が課題です。さらに、混和剤の種類や配合に対する感受性が高く、これが品質のばらつきを引き起こす可能性も指摘されています。

地域別分析:

地域別に見ると、アジア太平洋地域が世界のSCC市場において圧倒的な存在感を示しており、現在のグローバル収益の49.55%を占めています。この地域は、中国、インド、日本、韓国、ASEAN諸国などを含む広範な国々で構成され、大規模なインフラプロジェクトの推進や建設業界における労働力不足への対応策としてSCCの採用が加速していることを背景に、2030年まで7.45%という最も速い成長率で拡大すると予測されています。

用途別分析:

用途別では、プレキャストコンクリート製品がSCCの主要なアプリケーションの一つです。プレキャスト工場では、SCCが振動締固めを不要にする特性を持つため、より静かで高速なロボット鋳造ラインの導入を可能にします。これにより、管理された工場環境において最大28%の生産性向上が実現されており、品質と効率の両面で大きなメリットを提供しています。その他、建築要素、住宅構造物、橋梁やトンネルなどのインフラ、およびその他の多様なアプリケーションでSCCが活用されています。

レポートの構成と分析範囲:

本レポートは、市場の定義と調査範囲、詳細な調査方法、エグゼクティブサマリーから構成されています。市場の状況については、市場概要、推進要因、阻害要因に加え、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、構成要素(セメント、骨材、混和剤・添加剤、その他の構成要素)、用途(プレキャストコンクリート製品、建築要素、住宅構造物、インフラ、その他の用途)、および主要な地理的地域(アジア太平洋、北米、欧州、南米、中東・アフリカの各主要国を含む)別に詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供され、BASF、Cemex、Heidelberg Materials、Holcim、Sika AGといったグローバルな主要企業13社の詳細な企業プロファイルが含まれています。

最後に、市場の機会と将来の展望、特に未開拓の市場領域や満たされていないニーズの評価を通じて、今後の市場の方向性が示されています。

このレポートは、SCC市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレキャストおよび現場打ち工事における省力化配置

- 4.2.2 低炭素、SCM豊富な混合物の需要加速

- 4.2.3 自動/ロボット鋳造ラインの急増

- 4.2.4 複雑な高層ビルおよび巨大インフラへの採用

- 4.2.5 政府のグリーンビルディング義務化

- 4.3 市場の阻害要因

- 4.3.1 高い配合設計と材料費のプレミアム

- 4.3.2 新興地域における限られた現場ノウハウ

- 4.3.3 混和剤感受性による品質変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 構成要素別

- 5.1.1 セメント

- 5.1.2 骨材

- 5.1.3 混和材料および添加剤

- 5.1.4 その他の構成要素

- 5.2 用途別

- 5.2.1 プレキャストコンクリート製品

- 5.2.2 建築要素

- 5.2.3 住宅構造物

- 5.2.4 インフラ(橋梁、トンネルなど)

- 5.2.5 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Breedon Group plc

- 6.4.3 Cemex SAB de CV

- 6.4.4 CRH

- 6.4.5 GCP Applied Technologies

- 6.4.6 Heidelberg Materials

- 6.4.7 Holcim

- 6.4.8 Saint-Gobain

- 6.4.9 Sika AG

- 6.4.10 Tarmac Ltd.

- 6.4.11 UltraTech Cement Ltd.

- 6.4.12 Unibeton Ready Mix

- 6.4.13 Vicat Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自己充填コンクリート(SCC)は、外部からの締め固め作業(振動など)を必要とせず、自身の重力で型枠の隅々まで充填され、材料分離を起こさずに密実な構造物を形成できる特殊なコンクリートです。高い流動性と材料分離抵抗性を両立し、打設作業の省力化、施工品質向上、騒音低減、複雑な形状や鉄筋が密な箇所への適用を可能にします。高性能AE減水剤や増粘剤の併用により、これらの特性を実現しています。

自己充填コンクリートは、流動性発現メカニズムにより大きく二つのタイプに分類されます。一つは、高性能AE減水剤に増粘剤を添加し、コンクリートの粘性を高めて材料分離を抑制する「増粘剤型(粘性型)」です。もう一つは、セメント、フライアッシュ、高炉スラグ微粉末、石灰石微粉末などの粉体材料を多量に配合し、その粒子間の摩擦抵抗と高性能AE減水剤による分散効果を組み合わせる「粉体増量型(高粉体型)」で、現在はこちらが主流です。その他、使用骨材や強度レベルに応じて、普通コンクリート用、軽量コンクリート用、高強度自己充填コンクリートなど、多様な種類が開発されています。

自己充填コンクリートは、その優れた施工性から多岐にわたる分野で活用されています。