自己拡張型ステント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自己拡張型ステント市場レポートは、製品タイプ(頸動脈自己拡張型ステント、消化器など)、材料(ニチノール、コバルトクロムなど)、用途(大腿膝窩動脈、腸骨動脈など)、エンドユーザー(病院、外来手術センターなど)、導入方式(オーバーザワイヤー(OTW)システムなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己拡張型ステント市場の概要

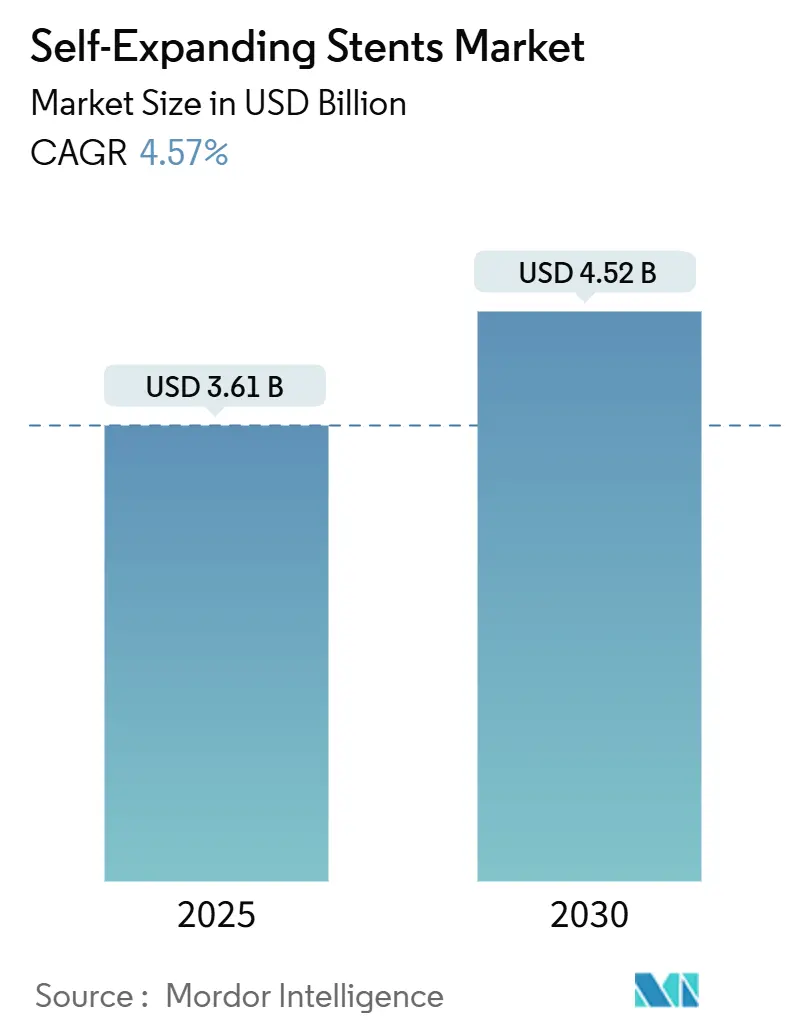

自己拡張型ステント市場は、2025年には36.1億米ドルと評価され、2030年までに45.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.57%で推移すると見込まれています。この緩やかな成長は、成熟した競争環境、薬剤溶出バルーンとの競合激化、および代替的なインターベンション治療の利用可能性の増加を反映しています。しかし、高齢者人口の増加と低侵襲手術件数の着実な増加が、引き続き市場の需要を支えています。

技術革新が競争の軸となっており、柔軟性と放射状強度に優れたニチノールベースの設計が主流ですが、生体適合性に優れたポリマーハイブリッド足場が金属製ステントの優位性に挑戦しています。地域別に見ると、北米では高い償還率がプレミアムデバイスの採用を促進しており、アジア太平洋地域では規制の合理化と現地生産が急速な成長を後押ししています。

主要な市場動向と洞察

1. 市場規模と成長予測

* 調査期間:2019年~2030年

* 2025年の市場規模:36.1億米ドル

* 2030年の市場規模:45.2億米ドル

* 成長率(2025年~2030年):4.57% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

2. 主要な報告書のポイント

* 製品タイプ別: 2024年には血管内および末梢システムが自己拡張型ステント市場シェアの32.25%を占め、頭蓋内デバイスは2030年までに6.72%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはニチノールが自己拡張型ステント市場規模の69.34%を維持しましたが、ポリマーハイブリッド複合材料は2030年までに8.24%のCAGRで進展しています。

* 用途別: 2024年には大腿膝窩動脈の手術が自己拡張型ステント市場規模の39.46%を占め、膝下インターベンションが7.89%のCAGRで最も高い成長見通しを示しています。

* エンドユーザー別: 2024年には病院が収益シェアの63.47%を占めましたが、外来手術センターは7.35%のCAGRで成長しています。

* デリバリーモード別: 2024年にはオーバーザワイヤー(OTW)システムが自己拡張型ステント市場シェアの52.47%を占め、ステントオンアワイヤープラットフォームは2030年までに7.89%のCAGRで最も急速な成長を示しています。

* 地域別: 2024年には北米が自己拡張型ステント市場シェアの38.54%を占め、アジア太平洋地域は2030年までに7.69%のCAGRで最も急速に成長する地域です。

3. 市場の推進要因

* 心血管疾患およびPAD症例の高い有病率: 米国では成人人口の約48.6%が心血管疾患に罹患しており、末梢動脈疾患(PAD)は世界中で1億1300万人に影響を与えています。これらの疾患の高い有病率が、自己拡張型ステントの安定した需要を保証しています。

* 低侵襲末梢インターベンションの急増: 血管内アプローチは腸骨動脈病変において97.7%の技術的成功率を達成しています。オフィスベースの検査室や外来手術センターでのPAD治療の増加は、入院費用を削減しつつ同等の治療成績を維持しています。AIを活用したリアルタイムデバイス追跡技術の進歩も、採用を後押ししています。

* ニチノールおよび画像診断技術の急速な進歩: 窒化チタン酸化物コーティングは、ベアメタルステントと比較して5年間の主要有害心イベントを大幅に削減しています。深層学習によるプラーク定量化は血管内超音波と密接に連携し、手術計画を改善しています。これらの進歩は、自己拡張型ステント治療の対象となる患者層を拡大しています。

* 血管治療における外来手術への移行: 償還機関が短期滞在を奨励する中、外来センターは2030年までに7.35%のCAGRで成長しています。メディケアは、脳卒中予防に関する良好なデータを受けて、外来での頸動脈ステント留置術の償還をすでに実施しています。

4. 市場の抑制要因

* バルーン血管形成術および薬物療法による代替: BASIL-3試験では、薬剤溶出ステントがプレーンバルーン血管形成術と比較して良好な結果を示しましたが、薬剤溶出バルーンや最適化された薬物療法は、永久的なインプラントなしで競争力のある治療成績を提供し、自己拡張型ステント市場を制約しています。

* 製品のリコールおよび厳格な規制経路: 警告書は厳格なデータ完全性要件を強調しており、デバイス開発期間を5~7年に延長しています。欧州のMDR認証はコンプライアンスコストをさらに引き上げ、堅牢な品質システムを持つ既存企業に有利に働いています。

* ニチノールサプライチェーンのボトルネック: ニチノールは自己拡張型ステントの主要材料であり、そのサプライチェーンのボトルネックは世界的な製造に影響を与え、市場の成長を抑制する可能性があります。

5. セグメント分析

* 製品タイプ別: 末梢および血管内システムが市場を牽引し、大腿部および腸骨疾患の有病率と低侵襲アプローチへの償還が安定した需要を支えています。頭蓋内デバイスは薬剤溶出設計により再狭窄を77%削減し、6.72%のCAGRで成長しています。消化器系ユニットは生分解性代替品に移行しており、気道および肺の適応症ではポリジオキサノンステントが10年間で89.7%の臨床効果を示しています。

* 材料別: ニチノールは形状記憶性能の強みから2024年に69.34%の市場シェアを維持しています。ポリマーハイブリッド複合材料は8.24%のCAGRで拡大し、薬剤溶出なしで内皮修復を促進するテーラーメイドのコラーゲンを使用しています。鉄ベースの生体吸収性材料やコバルトクロム合金は、特定の高負荷用途に利用されています。

* 用途別: 大腿膝窩動脈疾患が2024年の自己拡張型ステント市場規模の39.46%を占めました。ボストン・サイエンティフィック社のEluvia薬剤溶出ラインは、1年後の一次開存率でベアメタル対照群を上回る成績を達成しています。膝下慢性肢虚血は、アボット社の溶解性足場承認により、重度の糖尿病関連PADの治療選択肢を広げ、最も急速に成長している用途です。

* エンドユーザー別: 病院が2024年の収益の63.47%を占めましたが、償還機関が外来モデルを奨励するにつれて、外来手術センターは7.35%のCAGRで成長しています。統合された塞栓保護システムは、同日退院設定での「ワンストップ」末梢治療を可能にし、病床需要を削減し、医師所有センターの経済性を強化しています。

* デリバリーモード別: オーバーザワイヤー(OTW)プラットフォームは、優れたトルクと病変通過能力により、2024年の売上高の52.47%を占めました。ステントオンアワイヤーハイブリッドは、術者が簡素化された交換を好むため、7.89%のCAGRで拡大しています。スルーザスコープデバイスは、胆管および気管の治療に不可欠であり、継続的な小型化の恩恵を受けています。

6. 地域分析

* 北米: 2024年の収益の38.54%を維持しました。頸動脈、冠動脈、末梢血管手術に対する広範な保険適用が、プレミアムデバイスの採用を支えています。アボット社のEsprit BTK足場が2024年に承認されたように、画期的なデバイス指定が米国の発売を加速させています。カナダも同様のプロトコルを採用し、メキシコは公立病院への投資を通じてアクセスを拡大しています。

* 欧州: 臨床的卓越性のハブでありながら、支出には慎重です。2025年のSPORTS試験では、Eluviaが薬剤溶出バルーンと比較して優れた標的病変再血行再建術からの自由度を示し、エビデンスに基づいた採用を強化しています。しかし、MDR認証規則はコンプライアンスコストを上昇させ、展開を遅らせ、最終的にサプライヤーの統合を促進しています。

* アジア太平洋: 2030年までに7.69%のCAGRで成長すると予測されています。中国のNMPAは2025年にMicroPort社のVitaFlow Liberty Flexシステムを承認し、国内のイノベーションを強調しています。日本は生分解性消化器ステントをリードし、インドはアボット社のXIENCE Sierraなどの次世代冠動脈設計を採用しています。政府の保険拡大と現地生産は、1件あたりの治療費を削減し、市場のリーチを広げています。

7. 競争環境

業界の統合は継続しており、TeleflexがBiotronikの血管インターベンション部門を7億6000万ユーロで買収することに合意し、Boston ScientificはSilk Road Medicalを12.6億米ドルで買収しました。主要企業は、ステント、ガイドワイヤー、AI計画ソフトウェアを組み合わせた完全な手術エコシステムを提供することを目指しています。新興企業はポリマーハイブリッドおよび回収可能な設計に注力しており、Reflow Medicalは2025年5月にSpur回収可能ステントでFDAのde novoステータスを獲得し、新たな競争の角度を示しています。ニチノールなどの材料価格の不安定性はコストリスクを増大させ、垂直統合と多様な調達を促しています。

8. 主要企業

* Medtronic

* Boston Scientific

* Abbott

* Cook Medical

* BD

9. 最近の業界動向

* 2025年5月: Reflow MedicalがSpur末梢回収可能ステントシステムでFDAのde novo承認を取得しました。

* 2025年2月: TeleflexがBiotronikの血管インターベンション事業を7億6000万ユーロで買収することに合意しました。

* 2024年12月: Merit MedicalのWRAPSODY EndoprosthesisがFDAの市販前承認を取得し、2025年に米国での商業化が予定されています。

このレポートは、自己拡張型ステント市場に関する包括的な分析を提供しており、市場の定義、調査範囲、方法論、市場の動向、成長予測、競争環境、および将来の機会を詳細に解説しています。

1. 調査方法の概要

本調査では、自己拡張型ステント市場を、末梢、頸動脈、冠動脈、消化器、気道、または脳血管系に留置される、新しく製造された金属製またはハイブリッドの格子状デバイスの価値として定義しています。バルーン拡張型、生体吸収性、および市販後の改修ユニットは調査範囲から除外されています。

市場は以下の主要なセグメントに分類され、分析されています。

* 製品タイプ別: 頸動脈、消化器、血管内/末梢、気道/肺、頭蓋内自己拡張型ステントなど。

* 材料別: ニチノール、コバルトクロム、ステンレス鋼、ポリマー/ハイブリッドなど。

* 用途別: 大腿膝窩動脈、腸骨動脈、頸動脈、胆管狭窄、気管気管支気道、頭蓋内狭窄など。

* エンドユーザー別: 病院、外来手術センター、カテーテル検査室。

* デリバリーモード別: Over-the-Wire (OTW) システム、Through-the-Scope (TTS) システム、Stent-on-a-Wire システム。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

詳細な調査方法とデータ検証

本調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域の心臓専門医、血管外科医、カテーテル検査室管理者、材料科学者へのインタビューを通じて、平均販売価格、ステントの長さの構成、薬剤溶出型バルーンによる大腿膝窩動脈留置への影響など、市場の動向に関する貴重な洞察を得ています。

* デスク調査: 世界保健機関、疾病管理予防センター、ユーロスタットなどの公的臨床統計、UN ComtradeやVolzaなどの貿易登録データ、米国FDA 510(k)データベース、欧州CEマークデータベース、日本のPMDAからの規制開示情報、企業の10-K報告書、製品リコール通知、査読付きジャーナル、有料プラットフォーム(D&B Hoovers、Dow Jones Factiva)など、多岐にわたる情報源が活用されています。

* 市場規模算出と予測: トップダウンとボトムアップのアプローチを組み合わせ、国の処置数と有病率データから治療可能な症例プールを算出し、ステント利用率と平均販売価格(ASP)×販売量のデータで調整しています。末梢動脈疾患(PAD)発生率、頸動脈介入の普及率、ニチノール価格動向、外来移行シェア、規制承認のペースなどの主要変数が年間の変化を推進し、2030年までの予測は多変量回帰分析に基づいています。

* データ検証と更新サイクル: 調査結果は、異常値、分散、妥当性テストを経て、シニアレビューアによって承認されます。レポートは毎年更新され、重要なリコール、ガイドライン変更、主要な製品発売時には中間更新が行われます。

Mordor Intelligenceの調査は、機械的自己拡張型デバイスに厳密に焦点を当て、主要変数を毎年更新し、現場インタビューを通じて仮定を検証することで、透明でバランスの取れた戦略計画の基盤を提供しており、他社の調査との比較においてもその信頼性が強調されています。

2. エグゼクティブサマリーと市場の主要な洞察

自己拡張型ステント市場は、2025年に36.1億米ドルと評価され、2030年までに45.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.57%です。

市場の推進要因:

* 心血管疾患および末梢動脈疾患(PAD)の高い有病率。

* 低侵襲末梢介入の急増。

* ニチノールおよび画像技術の急速な進歩。

* 血管治療における外来手術への移行。

* BTK(膝下)虚血に対する薬剤溶出型自己拡張型ステントの登場。

* AIを活用した術前計画およびサイジングツールの開発。

市場の阻害要因:

* バルーン血管形成術や薬物療法といった代替治療の存在。

* 製品リコールや厳格な規制経路。

* ニチノールサプライチェーンのボトルネック。

* 長期的な臨床監視データの限定性。

セグメント別の主要な洞察:

* 材料別: ニチノールは、その独自の形状記憶特性と優れた柔軟性により、市場シェアの69.34%を占め、引き続き主要な材料です。しかし、ポリマー/ハイブリッド複合材料は、2030年まで8.24%のCAGRでより速い成長が予測されています。

* 用途別: 頭蓋内自己拡張型ステントは、薬剤溶出型デザインがベアメタル代替品と比較して再狭窄率を77%削減するという画期的な臨床エビデンスにより、6.72%のCAGRで成長しています。

* エンドユーザー別: 外来手術センターは、デバイスの送達性の向上、有利な償還政策、および外来処置への移行により、7.35%のCAGRで最も急速に成長しているエンドユーザーセグメントです。

3. 競争環境

レポートでは、市場集中度、市場シェア分析、およびBoston Scientific Corporation、Medtronic plc、Abbott、BD、Cook Medical、Terumo Corporation、Biotronik SE & Co. KG、Cordis、Merit Medical Systemsなど、主要な市場プレイヤーの企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

4. 市場機会と将来展望

本レポートは、未充足のニーズの評価を通じて、自己拡張型ステント市場における新たな機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患およびPAD症例の高い有病率

- 4.2.2 低侵襲末梢介入の急増

- 4.2.3 ニチノールおよび画像診断技術の急速な進歩

- 4.2.4 血管治療における外来手術への移行

- 4.2.5 BTK虚血に対する薬剤溶出型自己拡張ステント

- 4.2.6 AIを活用した術前計画およびサイジングツール

-

4.3 市場の阻害要因

- 4.3.1 バルーン血管形成術および薬物療法による代替

- 4.3.2 製品リコールおよび厳格な規制経路

- 4.3.3 ニチノールサプライチェーンのボトルネック

- 4.3.4 限られた長期臨床監視データ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 頸動脈自己拡張型ステント

- 5.1.2 消化器自己拡張型ステント

- 5.1.3 血管内/末梢自己拡張型ステント

- 5.1.4 気道/肺自己拡張型ステント

- 5.1.5 頭蓋内自己拡張型ステント

- 5.1.6 その他

-

5.2 材料別

- 5.2.1 ニチノール

- 5.2.2 コバルトクロム

- 5.2.3 ステンレス鋼

- 5.2.4 ポリマー/ハイブリッド

-

5.3 用途別

- 5.3.1 大腿膝窩動脈

- 5.3.2 腸骨動脈

- 5.3.3 頸動脈

- 5.3.4 胆道狭窄

- 5.3.5 気管気管支気道

- 5.3.6 頭蓋内狭窄

- 5.3.7 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 カテーテル検査室

-

5.5 供給モード別

- 5.5.1 オーバーザワイヤー (OTW) システム

- 5.5.2 スルーザスコープ (TTS) システム

- 5.5.3 ステントオンワイヤーシステム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 メドトロニック plc

- 6.3.3 アボット

- 6.3.4 BD

- 6.3.5 クック・メディカル

- 6.3.6 テルモ株式会社

- 6.3.7 ビオトロニク SE & Co. KG

- 6.3.8 コーディス

- 6.3.9 メリット・メディカル・システムズ

- 6.3.10 ベリアン・メディカル

- 6.3.11 W. L. ゴア&アソシエイツ

- 6.3.12 マイクロポート・サイエンティフィック

- 6.3.13 テウン・メディカル

- 6.3.14 マイクロテック(南京)

- 6.3.15 レプ・メディカル

- 6.3.16 シノメッド

- 6.3.17 エンドロジックス

- 6.3.18 ショックウェーブ・メディカル

- 6.3.19 インスパイアMD

- 6.3.20 エンドバスキュラー・エンジニアリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自己拡張型ステントは、医療分野において狭窄した管腔を内側から広げ、その開存性を維持するために用いられる医療機器でございます。特に、血管や消化管、気道などの生体管腔の治療に広く応用されております。このステントは、その名の通り、カテーテル内に圧縮された状態で挿入され、目的の部位に到達した際にカテーテルから解放されると、自己の弾性力によって自然に拡張し、管腔を押し広げる特性を持っております。その主要な材料としては、超弾性特性を持つニッケルチタン合金(ニチノール)が広く用いられております。ニチノールは、形状記憶合金の一種であり、低温で変形させても、体温程度の温度で元の形状に戻ろうとする性質(形状記憶効果)と、大きな変形を受けても元の形状に復元する性質(超弾性)を兼ね備えております。この特性により、自己拡張型ステントは、複雑な形状の血管や屈曲部にも柔軟に対応し、慢性的な外力に対しても高い耐性を発揮しながら、長期にわたって管腔の開存性を維持することが可能となります。また、一部の製品では、より高いラジアル強度や特定の生体適合性を目的として、ステンレス鋼やコバルトクロム合金などが使用されることもございます。バルーン拡張型ステントがバルーンを用いて強制的に拡張させるのに対し、自己拡張型ステントはバルーンを必要とせず、より低侵襲な手技を可能にするという利点がございます。

自己拡張型ステントの種類は、その材料、デザイン、そして用途によって多岐にわたります。材料の面では、前述のニチノールが主流であり、その超弾性により、血管の拍動や体動による変形にも追従し、ステントの破損や移動のリスクを低減いたします。デザインにおいては、メッシュ構造が一般的で、オープンセル型とクローズドセル型に大別されます。オープンセル型は柔軟性が高く、側枝へのアクセスが容易である一方、クローズドセル型はより高いラジアル強度と均一なメッシュ構造を提供し、プラークの脱落を防ぐ効果が期待されます。また、再狭窄を抑制する目的で、薬剤を徐々に放出する薬剤溶出型ステント(DES)の技術が自己拡張型ステントにも応用されており、抗増殖剤をコーティングすることで、ステント留置後の内膜肥厚を抑制し、長期的な開存率の向上に貢献しております。さらに、生体吸収性ポリマーや非ポリマーコーティングなど、様々なコーティング技術が開発されております。用途別では、血管用と非血管用に大きく分けられ、それぞれに特化した形状や特性を持つ製品が提供されております。

自己拡張型ステントの用途は非常に広範でございます。血管系においては、特に末梢動脈疾患(PAD)の治療に不可欠な存在となっております。下肢の閉塞性動脈硬化症において、大腿動脈や膝窩動脈、下腿動脈といった屈曲や体動の多い部位の狭窄・閉塞病変に対して、その柔軟性と耐久性から第一選択肢となることが多くございます。また、腎動脈狭窄や鎖骨下動脈狭窄、さらには深部静脈血栓症後の症候群(PTS)における静脈狭窄や上大静脈症候群の治療にも用いられます。非血管系においては、消化器領域での応用が目覚ましく、悪性腫瘍や良性疾患による食道狭窄、胆道狭窄、十二指腸狭窄、大腸狭窄などに対して、患者様のQOL向上に大きく貢献しております。呼吸器領域では、悪性腫瘍や炎症性疾患による気管・気管支狭窄の開存維持に、泌尿器領域では尿管狭窄の治療に用いられることもございます。これらの用途において、自己拡張型ステントは、外科手術と比較して低侵襲であり、患者様の負担を軽減する治療選択肢として確立されております。

関連技術としては、まずバルーン拡張型ステントが挙げられます。これは、バルーンを用いて強制的に拡張させるタイプで、主に冠動脈疾患の急性期治療や、より高いラジアル強度が必要な部位に用いられます。自己拡張型ステントとバルーン拡張型ステントは、それぞれの特性に応じて使い分けられております。また、再狭窄抑制のための薬剤溶出型ステント(DES)技術は、自己拡張型ステントにも導入され、治療成績の向上に寄与しております。さらに、大動脈瘤治療に用いられるステントグラフトは、自己拡張型ステントのフレームワークに人工血管を縫合したものであり、低侵襲な血管内治療を可能にしております。診断技術の進歩もステント治療を支えており、血管造影はもちろんのこと、血管内超音波(IVUS)や光干渉断層計(OCT)といった高精細な画像診断装置を用いることで、ステント留置前後の病変評価やステントの適切な留置、合併症の早期発見が可能となっております。デリバリーシステムの進化も重要であり、より細径で柔軟なカテーテルや、精密なステントリリース機構の開発が進められております。

市場背景としましては、世界的な高齢化社会の進展と、生活習慣病(糖尿病、高血圧、脂質異常症など)に起因する動脈硬化性疾患の増加が、自己拡張型ステント市場の成長を牽引しております。特に、末梢動脈疾患の患者数増加に伴い、下肢血管治療における自己拡張型ステントの需要は拡大の一途を辿っております。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット、クックメディカルといったグローバル企業に加え、テルモやニプロなどの日本企業も存在感を放っております。市場動向としては、薬剤溶出型自己拡張型ステントの開発競争が激化しており、より効果的な薬剤や生体適合性の高いポリマー、あるいはポリマーフリーのステントの開発が進められております。また、非血管領域、特に消化器領域での応用拡大も注目されており、様々な病態に対応する製品が開発されております。一方で、高コストであることや、保険償還制度、再狭窄率のさらなる改善、長期的な臨床成績の確立などが課題として挙げられます。

将来展望としましては、自己拡張型ステントはさらなる進化を遂げると予想されます。材料科学の進歩により、より生体適合性が高く、薄く、柔軟でありながら十分なラジアル強度を持つ新素材の開発が進むでしょう。薬剤溶出技術においては、再狭窄抑制効果のさらなる向上を目指し、より効果的な薬剤の探索や、薬剤放出プロファイルの最適化、生体吸収性ポリマーを用いたステントの開発が加速すると考えられます。究極的には、ステントがその役割を終えた後に体内に吸収される生体吸収性自己拡張型ステントの実用化が期待されており、これにより長期的な異物反応や再狭窄のリスクをさらに低減できる可能性がございます。また、センサーを内蔵し、血流や管腔の状態をリアルタイムでモニタリングできる「スマートステント」の開発も進められており、個別化医療への貢献が期待されます。AIやロボット技術との融合により、ステント留置手技の精度向上や、術者の負担軽減も実現されるかもしれません。これらの技術革新を通じて、自己拡張型ステントは、より安全で効果的な治療選択肢として、今後も多くの患者様の健康とQOL向上に貢献していくことでしょう。