自己注射機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自己注射デバイス市場レポートは、製品(ペンインジェクター、オートインジェクター、ウェアラブルインジェクター、ニードルフリーインジェクター)、使用形態(使い捨て、再利用可能)、適用分野(糖尿病およびその他のホルモン障害、自己免疫疾患など)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

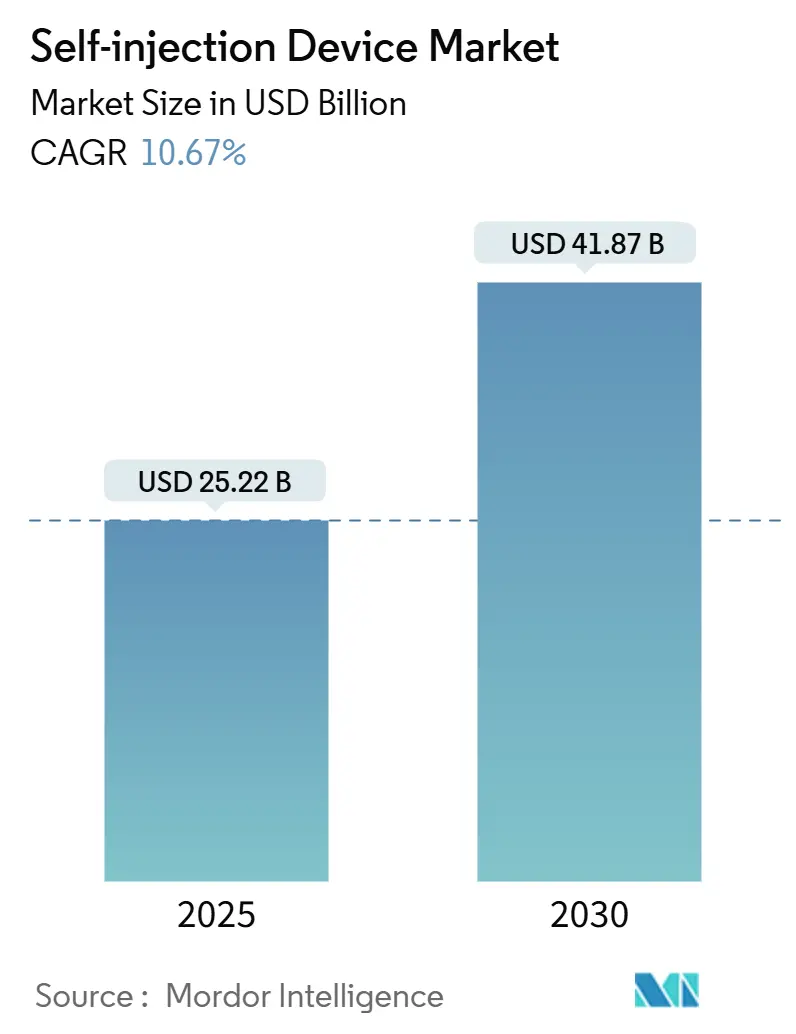

自己注射デバイス市場は、2025年には252.2億米ドルに達し、2030年までに年平均成長率(CAGR)10.67%で成長し、418.7億米ドルに達すると予測されています。この市場の成長は、慢性疾患の有病率を高める高齢化人口、患者中心のデリバリー形式へのバイオ医薬品の移行、および治療を低コストの環境に維持しようとする支払い側の圧力という3つの主要な柱に支えられています。製薬会社、デバイス専門家、および受託製造業者は、GLP-1療法、腫瘍薬、その他の生物製剤の在宅投与向け生産能力を拡大しており、高度な注射プラットフォームへの持続的な需要を示しています。米国食品医薬品局(FDA)の複合製品に対する合理化された経路や、欧州連合(EU)の医療機器規制(MDR)の進化といった規制の調和は、承認サイクルを短縮し、デバイスの改良を促進しています。また、バイオシミラーの登場は、かつて注入センターに限定されていた分子へのアクセスを広げ、ケアの場を患者の自宅へとさらに移行させています。

主要な市場動向と成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の有病率の増加(CAGRへの影響:+2.1%): 糖尿病患者が5億3,700万人を超え、がんの発生率が2000年以降47%増加していることが、在宅注射療法の持続的な需要を生み出しています。Insulet社のSmartAdjustのような自動インスリンデリバリープラットフォームは、施設への負担を軽減し、多疾患ケアを可能にしています。

* 在宅医療に対する患者の嗜好の高まり(CAGRへの影響:+1.8%): パンデミック中に遠隔医療に触れたことで、プライバシーと柔軟性を提供する自己投与ツールの需要が高まりました。Coherus BioSciences社のUDENYCA ONBODYのような製品は、好中球減少症患者が2回目のクリニック受診を避けることを可能にしています。Bluetooth対応のペン型注射器によるリアルタイムの服薬遵守モニタリングと投与フィードバックは、安全性の懸念を軽減し、病院外でのケアへの移行を望む支払い側の意向と一致しています。

* 生物製剤およびバイオシミラー治療薬の拡大(CAGRへの影響:+2.3%): 大容量皮下生物製剤の需要が高まっており、2~10 mLの用量を15 cPを超える粘度許容度で投与できるプラットフォームが求められています。BD社とYpsomed社のNeopak XtraFlowシリンジに関する協力は、この機会を捉えるために必要なツールとガラスバレル革新を示しています。アダリムマブやトラスツズマブなどのブロックバスターの特許切れは、バイオシミラーの参入を加速させ、患者層を拡大し、成熟市場と新興市場の両方でデバイスの量を増加させています。

* 薬物-デバイス複合技術の進歩(CAGRへの影響:+1.6%): 研究開発チームは、マイクロコントローラー、圧力センサー、セルラーチップをオートインジェクターに組み込み、データ豊富な治療管理ツールへと変革しています。SHL Medical社は、使い捨てオートインジェクターのレイアウト、駆動メカニズム、接続スタックをカバーする227の特許ファミリーを保有しており、この分野の知的財産集約度を示しています。FDAの糖尿病エコシステムに対する相互運用性指定は、モジュール式でアプリ統合型のデバイスの受け入れを加速させ、その場で投与量をパーソナライズすることを可能にしています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 厳格な規制および品質コンプライアンス要件(CAGRへの影響:-1.7%): 欧州議会によるMDR期限改訂の投票は、認証の遅延が製品導入を停滞させ、コンプライアンスコストを膨らませる可能性を示しました。FDAはオンボディインジェクターを特別な性能管理の対象となるクラスIIデバイスとして扱っており、設計検証の層を追加することで、タイムラインを18ヶ月延長する可能性があります。

* 代替薬物送達様式の利用可能性(CAGRへの影響:-1.2%): Rani Therapeutics社のカプセルベースのデリバリープラットフォームは、注射を完全に回避する経口生物製剤の選択肢に注目を集めています。経皮マイクロニードルパッチ市場は、2024年に7億6,890万米ドル規模であり、10年以内に倍増する見込みで、皮膚科やワクチン分野で代替リスクを生み出しています。持続性デポ注射は投与頻度を減らし、デバイスの使用量を低下させ、ニードルレスジェットインジェクターは従来の針と注射器のパラダイムに挑戦しています。

製品別分析

* ペン型注射器: 2024年には自己注射デバイス市場の47.67%を占め、最も高い収益を上げました。成熟した製造インフラと臨床医の慣れに支えられ、2030年までに8.4%のCAGRで189億米ドルに達すると予測されています。

* ウェアラブル注射器: 生物製剤の濃度と量が増加するにつれて、12.56%という最も速い成長率を示しています。Stevanato Group社のVertivaオンボディシステムは、数分間にわたり最大10 mLを投与でき、かつて静脈内注入に限定されていた腫瘍学や希少疾患の治療に適しています。

* オートインジェクター: バイオシミラーの普及により、引き続き堅調なサブセグメントです。

* ニードルレスデバイス: 技術的には魅力的ですが、価格と規制のハードルが即時の影響を抑制しています。

イノベーションの第二波は、デバイスの接続性に焦点を当てています。ウェアラブルポンプのBluetoothモジュールは、投与ログをクラウドダッシュボードに送信し、医師に詳細な服薬遵守の可視性を提供します。製薬会社は現在、治療パッケージを差別化し、医療技術評価のための実世界のエビデンスを収集するために、デバイスとアプリをバンドルしています。

使用形態別分析

* 使い捨てユニット: 感染管理ガイドラインと患者の利便性から、2024年には収益の61.23%を占めました。

* 再利用可能システム: 欧州の規制当局からの圧力と病院の持続可能性に関する義務により、再利用可能システムへの移行が進んでおり、2030年まで年間12.33%で拡大すると予測されています。再利用可能フォーマットの市場規模は、2025年の97億米ドルから2030年には175億米ドルに達すると予測されています。この成長は、環境への配慮とコスト効率の向上を求める医療機関のニーズに強く牽引されています。また、患者教育とデバイスのメンテナンスに関する課題は残るものの、長期的な視点では持続可能な医療提供に不可欠な要素として認識されています。

地域別分析

* 北米: 高齢化人口の増加、慢性疾患の有病率の上昇、および先進的な医療インフラにより、引き続き最大の市場シェアを維持すると見込まれています。特に、自己注射可能なバイオ医薬品の承認増加が市場を牽引しています。

* 欧州: 厳格な環境規制と持続可能性への強いコミットメントが、再利用可能デバイスの採用を促進しています。政府による医療費抑制策も、コスト効率の良いソリューションへの関心を高めています。

* アジア太平洋地域: 新興経済国における医療アクセスの改善、可処分所得の増加、および医療観光の発展が市場の急速な拡大を後押ししています。特に中国とインドでは、糖尿病や自己免疫疾患の患者数が増加しており、自己注射デバイスの需要が高まっています。

このレポートは、自己注射デバイス市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

本調査における自己注射デバイス市場は、在宅での薬剤投与を目的とした、処方箋グレードの患者操作型注射器を対象としています。具体的には、使い捨てまたは再利用可能なペン型注射器、プレフィルドまたはオンボディ型オートインジェクター、パッチポンプ型ウェアラブルインジェクター、およびスプリング式またはガス式のニードルレスジェットシステムが含まれます。一方、調剤用デバイス、厳密に臨床現場に限定されるデバイス、単回使用の安全シリンジ、ハードウェアを伴わないスマートフォンアプリ、病院専用の輸液ポンプは市場範囲から除外されています。

2. エグゼクティブサマリーと市場規模

自己注射デバイス市場は、2025年に252.2億米ドルと評価され、2030年までに418.7億米ドルに達すると予測されており、堅調な成長が見込まれています。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 慢性疾患の有病率の増加

* 在宅医療に対する患者の嗜好の高まり

* 生物学的製剤およびバイオシミラー治療薬の拡大

* 薬物とデバイスの複合技術の進歩

* 償還政策およびコスト抑制策の支援

* 製薬企業と医療技術企業間の投資の増加

4. 市場の阻害要因

一方で、市場成長を妨げる可能性のある要因も存在します。

* 厳格な規制および品質コンプライアンス要件(特にEU MDRやFDAの複合製品規制)

* 代替の薬物送達方法の利用可能性

* デバイス開発および製造にかかる高額な初期費用

* 安全性、針への不安、およびユーザーエラーに関する懸念

5. 主要な市場トレンドと成長予測

* 製品別: ウェアラブルインジェクターは、大容量の生物学的製剤を投与できる能力により、年平均成長率(CAGR)12.56%で最も急速に成長している製品タイプです。

* 使用形態別: 持続可能性目標への意識の高まりから、再利用可能なデバイスは年間12.33%の成長を遂げています。

* 用途別: 腫瘍学分野は、免疫腫瘍薬が輸液から皮下オートインジェクター投与へ移行する傾向にあり、2030年まで13.56%で拡大すると予測されています。

* 地域別: アジア太平洋地域は、規制の合理化、国内製造基盤の構築、慢性疾患の有病率の上昇により、2030年までCAGR 11.56%で最も急速に成長する地域です。

6. 市場セグメンテーション

市場は、製品(ペン型、オートインジェクター、ウェアラブル、ニードルレス型)、使用形態(使い捨て、再利用可能)、用途(糖尿病・その他のホルモン障害、自己免疫疾患、腫瘍学、疼痛管理、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

7. 競争環境

市場には、Becton, Dickinson & Co.、Gerresheimer AG、Insulet Corp.、Ypsomed AG、West Pharmaceutical Services、SHL Medical、Novo Nordisk A/S、Eli Lilly & Co.、Sanofi、Medtronic plcなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。

8. 調査方法論の信頼性

本レポートは、米国FDA 510(k)データベース、EMA EUDAMED、WHOなどの規制機関や公衆衛生機関の公開データを用いたデスクリサーチ、デバイスエンジニア、内分泌学者、調達マネージャー、地域流通業者への一次調査、および有病率に基づくトップダウンアプローチとサプライヤーからのボトムアップデータを組み合わせた市場規模予測とデータ検証プロセスを通じて、信頼性の高い分析を提供しています。毎年更新され、重要な規制や競争上のイベントに応じて中間更新も行われるため、常に最新の市場動向を反映しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 在宅医療に対する患者の嗜好の高まり

- 4.2.3 生物学的製剤およびバイオシミラー治療薬の拡大

- 4.2.4 医薬品・医療機器複合技術の進歩

- 4.2.5 支援的な償還および費用抑制政策

- 4.2.6 製薬および医療技術パートナーシップからの投資の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制および品質コンプライアンス要件

- 4.3.2 代替薬物送達様式の利用可能性

- 4.3.3 高額な初期デバイス開発および製造コスト

- 4.3.4 安全性、針への不安、およびユーザーエラーに関する懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 ペン型注入器

- 5.1.1.1 使い捨てペン

- 5.1.1.2 再利用可能ペン

- 5.1.2 オートインジェクター

- 5.1.2.1 プレフィルド使い捨て

- 5.1.2.2 プレフィルド再利用可能

- 5.1.3 ウェアラブル注入器

- 5.1.3.1 大容量パッチポンプ

- 5.1.3.2 ボーラスオンデマンドデバイス

- 5.1.4 針なし注入器

- 5.1.4.1 スプリング式ジェット

- 5.1.4.2 ガス式ジェット

-

5.2 用途別

- 5.2.1 使い捨て

- 5.2.2 再利用可能

-

5.3 アプリケーション別

- 5.3.1 糖尿病&その他のホルモン障害

- 5.3.2 自己免疫疾患

- 5.3.3 腫瘍学

- 5.3.4 疼痛管理

- 5.3.5 その他のアプリケーション

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Becton, Dickinson & Co.

- 6.3.2 Gerresheimer AG

- 6.3.3 Insulet Corp.

- 6.3.4 Ypsomed AG

- 6.3.5 West Pharmaceutical Services

- 6.3.6 SHL Medical

- 6.3.7 Owen Mumford Ltd.

- 6.3.8 Recipharm AB

- 6.3.9 Halozyme (Antares Pharma Inc)

- 6.3.10 Novo Nordisk A/S

- 6.3.11 Eli Lilly & Co.

- 6.3.12 Sanofi

- 6.3.13 Roche Diabetes Care

- 6.3.14 Amgen Inc.

- 6.3.15 Teva Pharmaceutical Industries

- 6.3.16 Bespak by Recipharm

- 6.3.17 Nemera

- 6.3.18 Phillips-Medisize (Molex)

- 6.3.19 Haselmeier GmbH

- 6.3.20 Medtronic plc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自己注射機器とは、患者さんご自身が自宅や外出先などで、医師や看護師の介助なしに安全かつ簡便に薬剤を投与できるよう設計された医療機器の総称でございます。これは、注射手技の複雑さや針への恐怖心を軽減し、患者さんの治療アドヒアンス(服薬遵守)の向上に大きく貢献しています。特に、慢性疾患の治療において、長期にわたる自己管理が必要な場合にその価値が発揮され、患者さんのQOL(生活の質)向上に不可欠な存在となっております。

自己注射機器にはいくつかの主要な種類がございます。最も広く普及しているのは「ペン型注射器」で、インスリン注射器として糖尿病治療に長年用いられてきました。これは、薬剤が充填されたカートリッジを本体にセットし、ダイヤルで投与量を設定した後、手動で薬剤を注入するタイプです。針は使い捨てで、本体は複数回使用できるものが多く、比較的安価で操作に慣れやすいという特徴がございます。次に、「オートインジェクター」は、バネの力で自動的に針が皮膚に刺さり、薬剤が注入される仕組みを持つ機器です。操作が非常に簡単で、緊急時や注射手技に不慣れな患者さんでも確実に投与できるため、アナフィラキシーに対するエピネフリン製剤や、自己免疫疾患治療薬などで広く利用されています。多くは使い捨てタイプで、使用後はそのまま廃棄されます。さらに、近年注目されているのが「パッチ型注射器(ウェアラブルインジェクター)」です。これは皮膚に貼り付けて使用し、一定時間かけてゆっくりと薬剤を注入するタイプで、長時間にわたる投与が必要な薬剤や、頻繁な注射を避けたい場合に患者さんの負担を大きく軽減する可能性を秘めています。まだ開発途上の段階ですが、将来的な普及が期待されています。また、「ニードルレス注射器」も存在し、高圧のジェット噴射で薬剤を皮膚に浸透させることで、針への恐怖心を持つ患者さんにとって有効な選択肢となり得ますが、その普及は特定の用途に限られています。

これらの自己注射機器は、多岐にわたる疾患の治療に用いられています。最も代表的なのは糖尿病治療におけるインスリンやGLP-1受容体作動薬の自己注射です。また、関節リウマチ、クローン病、潰瘍性大腸炎、乾癬といった自己免疫疾患に対する生物学的製剤の投与にも不可欠です。骨粗鬆症の治療薬、多発性硬化症の疾患修飾薬、成長ホルモン欠乏症の成長ホルモン製剤なども自己注射が可能です。さらに、重篤なアレルギー反応であるアナフィラキシーショックに対するエピネフリン製剤は、緊急時に患者さん自身や周囲の人が迅速に投与できるよう、オートインジェクター型が広く普及しています。不妊治療薬や片頭痛治療薬など、他にも多くの薬剤が自己注射の対象となっており、患者さんの通院負担を軽減し、自宅での治療継続を可能にしています。

自己注射機器の進化を支える関連技術も多岐にわたります。まず、デバイス設計と材料科学の進歩が挙げられます。小型化、軽量化、人間工学に基づいたデザインは、患者さんの使いやすさと携帯性を向上させます。また、生体適合性の高い材料の使用や、耐久性、滅菌技術の向上も重要です。薬剤充填技術の発展も不可欠であり、高精度な薬剤充填と安定性維持は、プレフィルドシリンジの品質向上に直結しています。近年では、IoTやデジタルヘルス技術との連携も進んでいます。自己注射機器にセンサーを搭載し、投与履歴を自動的に記録してスマートフォンアプリと連携させることで、服薬リマインダー機能や治療アドヒアンスのモニタリングが可能となり、遠隔医療への応用も期待されています。安全性向上技術も常に進化しており、針刺し事故を防止するセーフティデバイスや、誤操作を防ぐための機能が多くの機器に搭載されています。さらに、バイオ医薬品の進化も自己注射機器の普及を後押ししており、高濃度化や安定性向上により、より少ない回数で効果的な薬剤投与が可能になっています。

自己注射機器の市場背景は、いくつかの要因によって拡大傾向にあります。世界的な高齢化の進展と生活習慣病の増加により、慢性疾患患者数が増加していることが最大の要因です。これらの疾患の多くは長期にわたる治療が必要であり、在宅での自己管理が求められます。また、バイオ医薬品の登場と普及も市場拡大の大きな推進力となっています。これらの薬剤は多くが注射剤であり、自己注射可能な製剤の開発が進められています。医療費抑制の観点からも、病院での注射から在宅での自己注射へのシフトが推奨されており、これも市場を後押ししています。患者さんのQOL向上への意識の高まりも、自己注射機器の需要を高める要因です。主要なプレイヤーとしては、大手製薬企業と医療機器メーカーが挙げられ、両者が連携して革新的なデバイスの開発に取り組んでいます。一方で、患者さんへの適切な教育の徹底、使用済み注射器の適切な廃棄方法の確立、デバイスのコスト、そしてデジタル連携におけるプライバシー保護といった課題も存在し、これらへの対応が今後の市場成長には不可欠でございます。

将来の展望としましては、自己注射機器はさらなる進化を遂げることが予想されます。まず、小型化と簡便化は引き続き重要なテーマであり、より目立たず、操作しやすいデザインが追求されるでしょう。スマート化の進展も加速し、AIを活用した投与タイミングの最適化や、生体情報との連携によるパーソナライズ医療への応用が期待されます。例えば、血糖値や活動量などのデータに基づいて、最適なインスリン投与量を提案するようなシステムが実現するかもしれません。パッチ型やウェアラブル型デバイスの普及は、患者さんの負担をさらに軽減し、より自由な生活を可能にするでしょう。ニードルレス技術も進化し、適用範囲が拡大することで、針への恐怖心を持つ患者さんにとってより多くの選択肢が提供される可能性があります。また、再生医療や遺伝子治療といった新たな治療法の登場に伴い、これらの薬剤を自己投与するための新たな自己注射機器の開発も進むと考えられます。最終的には、自己注射機器は医療資源の効率化に貢献し、患者さんの自立を支援することで、持続可能な医療システムの実現に不可欠な役割を果たすことが期待されています。