世界の自己血糖測定器市場:製品種類別、技術別、モダリティ別、用途別、エンドユーザー別、流通チャネル別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

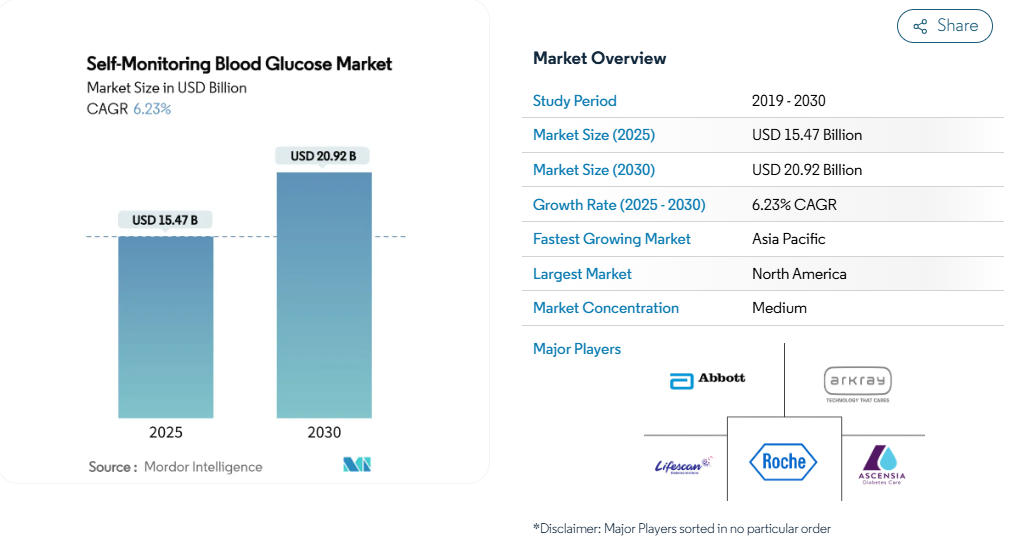

自己血糖測定器の市場規模は2025年に154.7億ドル、2030年には209.2億ドルに達すると予測され、期間中の年平均成長率は6.23%です。

堅調な需要の背景には、糖尿病有病率の急上昇、在宅管理への継続的な移行、データ駆動型ケアのために測定値をスマートフォンやクラウドポータルに中継するデジタル接続メーターの急速な普及があります。

検査用ストリップの価格競争は依然として激しいものの、ストリップの定期的な消費は依然として収益の柱となっています。サプライヤーは、環境に優しい素材、長寿命センサー、遠隔糖尿病ワークフローにシームレスに適合するBluetooth対応デバイスによって差別化を図っています。

北米は保険償還範囲が広いため引き続き主導権を握る一方、アジア太平洋地域は所得の上昇と保険制度の拡大に伴い、最も急速に販売台数を伸ばしています。

レポートの要点

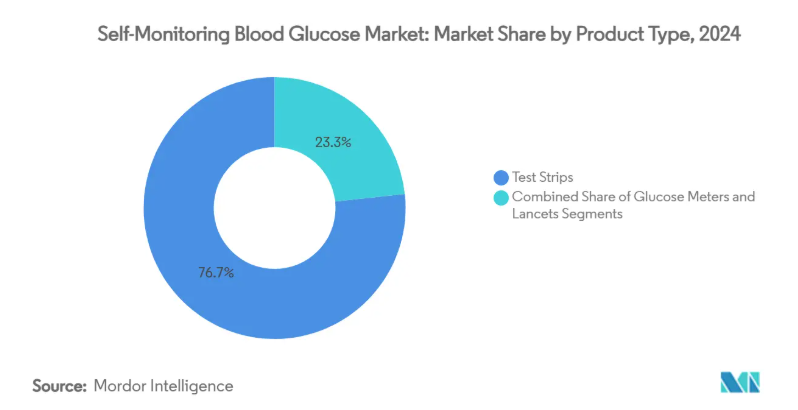

- 製品タイプ別では、検査ストリップが2024年の売上高シェア76.7%で首位に立つ一方、グルコースメーターは2030年まで年平均成長率11.3%で加速すると予測。

- 技術別では、電気化学センサーが2024年に自己血糖測定市場シェアの90%を獲得する一方、光計測プラットフォームは2030年まで年率9.8%で成長すると予測。

- モダリティ別では、2024年にハンドヘルド型従来型メータが台数の87%を占め、ウェアラブル/コネクテッド型セグメントは2030年まで同じ年平均成長率13.85%で進展。

- アプリケーション別では、2024年に2型糖尿病が自己血糖測定市場規模の80%を占め、糖尿病予備軍スクリーニング分野は2025-2030年のCAGRが10.5%になる見込みです。

- エンドユーザー別では、2024年の在宅ケア施設のシェアが61%を占め、外来手術センターが2030年までのCAGR予測で最も高い9.3%を記録。

- 流通チャネル別では、小売薬局が2024年に44.0%のシェアを獲得し、オンライン薬局は2030年まで13.4%のCAGRで上昇。

- 地域別では、北米が2024年の世界売上高の39.9%を占め、アジア太平洋地域は2030年までCAGR 9.5%で急増する見込みです。

世界的な糖尿病有病率の上昇

国際機関は、糖尿病患者が2024年に成人8億人を突破し、2025年には13億1,000万人に達する可能性があると警告しています。2型糖尿病は診断の96%を占め、関連する障害調整生存年数の半分以上を高体重指数が占めています[1]。糖尿病に関連する年間直接医療費は4,130億米ドルと予測されており、保険会社は信頼性の高い自己監視装置を用いた早期介入を重視しています。2025年に発表されたコンセンサス・ガイドラインでは、合併症を回避するための基礎として、構造化された検査が強化されています。負担の大きさにより、検査普及率のわずかな向上でさえ、かなりの単位での需要につながることが確実です。

在宅グルコース管理へのシフト

COVID-19は、ケア経路の幅広い再設計のきっかけとなり、後に規制当局によって恒久化された緊急プロトコルのもとで、入院患者と外来患者の両方のモニタリングに家庭用メーターを正規化しました。自己検査とHbA1cの0.3-0.5%ポイント低下とを関連付けるエビデンスは、インスリン使用者にも非インスリン使用者にも同様に、より頻繁な在宅検査を支持することを医師に確信させました。臨床医に送信される遠隔測定値は、クリニックを受診することなく薬剤の滴定をサポートし、利便性を向上させると同時に支払者のコストを削減します。メーカー各社は、テストストリップ補助金をメーターとアプリの一体型バンドルに組み入れることで、患者との関係を深め、価格設定を守っています。

SMBG用品への償還拡大

メディケアは、市販のグルコース測定器を治療方針の決定に対して償還することを決定したことで、長年の障壁が取り除かれ、民間保険会社や州のメディケイドプログラムによる並行した動きが誘発されました[2]。ドイツ、英国、オーストラリアでは、政府の補助金によって対象が拡大された後、自己血糖測定が2桁の伸びを示しました。米国の支払者は、耐久消費財予算から薬局給付金へと適用範囲をシフトすることで、アクセスを簡素化し、ペーパーワークを削減しました。保険償還の確実性は需要予測を安定させるため、サプライヤーは現地でのストリップ生産を拡大し、より高い料金体系に適合するコネクテッド・プラットフォームに投資することができます。

遠隔糖尿病プラットフォームとのデジタル統合

多くの先進市場ではスマートフォンの普及率が85%を超えているため、クラウドダッシュボードと同期するBluetooth対応メーターはニッチから主流へと移行しています。臨床医は手作業の日誌を減らす自動化されたログを評価し、患者はトレンドグラフやリマインダーを高く評価しています。人工知能ツールはSMBGデータに予測アラートを重ね、数時間前に差し迫った高血糖または低血糖イベントのフラグを立てます。電子カルテへのシステムレベルの接続は、集団健康分析を強化し、客観的なアドヒアランス指標に基づく成果報酬契約を促進します。

検査薬の価格圧力の激化

成熟市場では2023年以降、ジェネリックのストリップとプライベートブランド薬局の提供により、平均販売価格が毎年5~7%低下しています[3]。検査薬が総売上の約4分の3を占める中、マージンの圧縮は既存企業を数量ベースの戦術やプレミアム接続エコシステムへの移行へと向かわせています。薬局福利厚生マネージャーは、競争を激化させる入札を毎年実施しており、メーカーは、コーチングアプリや延長保証をバンドルして棚スペースを守ることを余儀なくされています。大手企業は、コスト優位性を取り戻すため、酵素生産への後方統合を模索しています。

厳しい規制遵守のハードル

グルコースメーターは家電と医療機器のカテゴリーにまたがっており、承認経路を複雑にしています。FDAの方針では、製品は使用目的、サンプルの種類、接続レベルに応じてクラスII 510(k)とクラスIII PMAルートに分けられます。小規模なイノベーターは、適合性試験や臨床試験にかかる100万ドルから200万ドルのコストに苦しんでおり、商品化を平均18ヶ月から24ヶ月遅らせています。迅速なアクセスを求める世論の圧力と、特にインスリン投与における±15mg/dL以内の精度に対する監視当局の主張が衝突しています。グローバルな展開を目指す企業は、地域ごとの監査や市販後調査規則という新たなレイヤーに直面することになります。

セグメント分析

製品タイプ別 テストストリップ アンカー経常収益

テストストリップは、2024年の自己血糖測定市場の売上高の76.7%を占めています。この消耗品モデルは、ハードウェアの交換サイクルからサプライヤーを保護しますが、コモディティ化によってユニットマージンは縮小しています。ストリップの技術革新は現在、0.4 µL以下のキャピラリー容積と5秒の読み取り時間を目標に、アドヒアランスを高めています。グルコースメーターに関連する自己血糖測定市場規模は急速に拡大しており、2030年までの予測CAGRは11.3%。メーカーはスマートフォンアプリ開発者と提携し、栄養記録、歩数カウント、服薬リマインダーを統合し、差別化を強化。ストリップの環境フットプリントを最小化する取り組み(バイオプラスチック製ハウジングや段ボール包装など)は、消費者の持続可能性への期待の高まりに対応するものです。

第2世代のストリップは、ヘマトクリット値と周囲温度をクロスチェックする多電極設計を取り入れ、ユーザーエラーを削減。サプライヤーはバルクパックを割り引くロイヤリティ・プログラムをバンドルし、患者を独自のエコシステムに囲い込んでいます。逆に、低所得地域の医療制度は依然として接続性よりも手頃な価格を優先しており、単価が下がっても基本的なストリップの需要は維持されています。

技術別: 電気化学センサーが優位を維持

電気化学センサーは、販売される機器の90%を支えており、数十年にわたる信頼性とコスト効率の高さを証明しています。酵素を介した電流出力はグルコース濃度と直線的に相関するため、校正が簡素化されます。カーボンナノチューブ電極を用いた継続的な小型化により、より薄くて短いストリップが可能になり、必要な血液量も少なくて済みます。光度法は、現在わずかなシェアしかありませんが、非酵素的検出と汗を利用したアプリケーションの可能性を約束する光学チップにより、9.8%と最も高い成長軌道を描いています。光学的精度とユニット経済性が収束するまでは、電気化学的プラットフォームによる血糖自己測定市場シェアの優位性は揺るぎません。

研究者たちは、表面増強ラマン分光法を用いて間質性グルコースの分析を試みていますが、肌色のばらつきやS/Nといった課題に直面しています。電気化学モジュールと測光モジュールの両方を組み込んだハイブリッドメーターが出現しており、冗長性を提供し、ユーザーの移行経路を容易にしています。規制機関は、平均絶対相対差のしきい値を厳しくすることを義務付けているため、新技術が臨床的に正当性を得るためには、電気化学的ベンチマークを上回る必要があります。

モダリティ別: コネクテッド・デバイスがユーザー・エクスペリエンスを再構築

2024年には、低価格とシンプルなワークフローが支持され、ハンドヘルド型の従来型メーターが87%を占めます。しかし、接続型ウェアラブル(腕バンド型またはリストストラップ型)は、若年層がシームレスな健康ダッシュボードを求めるため、年平均成長率は13.85%になると予想されます。接続型モダリティに起因する自己血糖測定市場規模は、クラウド同期サブスクリプションやコーチング・パッケージが定期的な収益源を確保するにつれて拡大する見込みです。低エネルギーBluetooth、NFCタップアップロード、カラータッチスクリーンなどのハードウェアの進歩により、利便性が向上しています。

携帯電話エリアやスマートフォンの所有が制限されている場所では、従来のメーターが不可欠です。メーカー各社は、基本的なリーダーと接続モデルのアップグレードクーポンをバンドルしたハイブリッドキットを提供し、ステップアップ移行を促進しています。病院では、看護記録の作成時間を最大30%短縮し、電子薬剤管理記録と連携する自動チャート機能を備えた接続デバイスを高く評価しています。

アプリケーション別 2型糖尿病のコマンド数

2024年の自己血糖測定市場需要の80%を2型糖尿病患者が占めていますが、個々の検査頻度は治療強度によって大きく異なります。インスリン治療を受けている2型糖尿病患者の検査頻度は1型糖尿病患者の検査頻度とほぼ同じですが、食事療法を受けている糖尿病患者の検査頻度は週1回程度です。専門学会が推進する構造化された検査プロトコールは、インスリン非使用者でもストリップ量を増加させています。特に減量プログラム参加者の糖尿病予備軍スクリーニングに関連する自己血糖測定市場規模は、雇用主がメタボリック・ウェルネス・ベネフィットを助成していることから、年平均成長率が最も速い10.5%を記録しています。

1型糖尿病は、患者数は少ないものの、インスリン投与の決定が義務付けられているため、機器の回転率が高くなっています。製品設計は小児のニーズにますます敏感になっており、アニメーションフィードバックや音声プロンプトが追加されています。妊娠糖尿病モニタリングの需要は、母親の年齢と肥満の増加に伴って増加しています。産科環境における感染制御の要件に対応する、針一体型の使い捨てランセット。

エンドユーザー別:在宅医療がリード、外来センターが上昇

2024年の売上の61%を在宅ユーザーが占め、患者主導の管理へのシフトが顕著に。デジタルリテラシーの向上とリモートコーチングプログラムがアドヒアランスを強化。病院と診療所は、特に周術期のグルコースコントロールにおいて引き続き重要です。コンセンサスガイドラインでは、特定の入院患者に対して毎時のチェックを推奨しており、クリティカルケア用に検証されたプレミアムストリップバリアントをサポートしています。外来手術センターでは、当日手術が増加し、迅速なグルコース確認が必要となるため、年平均成長率は9.3%となっています。

薬剤師がデバイスの教育者としての役割を果たすことが増えていますが、調査によると、グルコースモニタリングに関する講義時間は、博士課程では平均60分未満であることが判明しており、トレーニングの拡充が求められています。テレファーマシー・モデルは、現在ではバーチャルなオンボード・セッションを提供し、地方の患者のアクセスを後押ししています。診断検査室は、高スループットのストリップアナライザーを活用し、POC(ポイント・オブ・ケア)アウトリーチプログラムを実施することで、地域のスクリーニングを拡大します。

流通チャネル別 小売薬局が第1位を維持

小売薬局は、通院の利便性とリアルタイムでの保険請求機能を活かし、2024年の売上高の44%を獲得。チェーン薬局は、ブランドより20〜30%安い価格でプライベート・ブランドのストリップを仕入れ、既存薬局にプレッシャーをかけています。病院薬局は入院患者用にメーターを供給し、退院時にスターターキットを調剤してケアの継続性をサポート。オンライン薬局は、現在10%台半ばのシェアにとどまっていますが、無料2日配送や自動リフィルサービスがテクノロジーに精通したユーザーに支持され、年平均成長率13.4%で拡大しています。

メーカー各社は、卸売りのマークアップを回避して、消耗品とテレコーチングをバンドルした消費者直販のウェブストアを運営しています。サブスクリプション・モデルでは、毎月ストリップを発送することで、キャッシュフローをスムーズにし、服薬アドヒアランスを向上させます。米国の複数の州で電子処方箋に関する規制が明確になったことで、デジタル薬局の導入が加速し、支払者の処方箋に基づく摩擦のないデバイスの提供が可能になりました。

地域分析

北米は2024年の売上高の39.9%を占め、糖尿病有病率が成人の11.3%に達し、国民1人当たりの医療費が世界一である米国がその中心となっています。メディケアと民間保険会社が血糖測定器のハードウェアと消耗品の両方に保険金を支払っているため、自己血糖測定器市場は大きなシェアを維持し、次世代接続機器に資金を供給しています。カナダはこうした動きを反映していますが、各州の処方箋はストリップの価格上限を重視しており、低価格ブランドの成長に拍車をかけています。4G/5Gが広く普及していることが、電子カルテに直接メーターのフィードを統合する遠隔糖尿病プラットフォームを支えています。

欧州は第2位で、ドイツだけで2024年の地域収益の4分の1以上を占めています。法定保険制度がインスリン使用者に無制限のストリップを払い戻し、熾烈な入札主導の価格下落にもかかわらず販売量を牽引しています。欧州グリーン・ディールのような環境指令は、使い捨てプラスチック部品の監視を強化し、サプライヤーにリサイクル可能なカートリッジの導入や引き取りパイロットを促しています。スウェーデンやフランスなどの国々では、カーボンフットプリントの指標を調達の採点に反映させ始めており、環境保護に前向きなブランドには先行者利益がもたらされています。

アジア太平洋地域は、2030年までの年平均成長率が9.5%で最も急成長している地域です。中国の成人糖尿病有病率は10.9%で、1億4,000万人以上の潜在的な利用者がいることになります。国内メーカーは規模を活かして低価格のストリップを供給し、海外ブランドは精度と接続性で競争しています。インドの中間層の拡大とアユシュマン・バーラットなどの政府医療保険制度により、医療へのアクセスは拡大するものの、農村部では依然として格差が存在。東南アジアの都市部ではスマートフォンの普及率が70%を超え、アプリ連動型メーターの普及が加速。現地語インターフェースと国境内でホストされるクラウドサーバーが規制や文化的嗜好に対応し、普及を促進します。

競合他社の状況

自己血糖測定器市場は適度に集中しており、上位5社が世界的に大きな売上を占めています。アボット、ロシュ、ライフスキャンの3社は、幅広い製品ポートフォリオ、独自の酵素技術、世界的な販売網を基盤に、依然として優勢を維持しています。アボット社は2025年、リブレビュー・プラットフォームを複数の遠隔医療プロバイダーと統合し、機器選択の軸となるワンクリックでのデータ共有を可能にすることで、エコシステムの粘り強さを強化。ロシュは、紙ベースのテストストリップバイアルに移行することで、プラスチックを45%削減し、持続可能性の証明を進めました。

新たな挑戦者は、コネクテッド・バリュー・プロポジションに注力。Ascensia社の2024年FDA認可のCONTOUR PLUS BLUEは、Bluetoothでアプリとペアリングし、パーソナライズされたインサイトと血糖値週報をプッシュします。新興企業はスマートウォッチのストラップに組み込まれた光学式マイクロセンサーを試していますが、そのほとんどはまだ研究段階です。マレーシアとメキシコでの受託製造は、地域供給のリードタイムを短縮しながら生産能力を拡大。

戦略的提携が急増。デバイス企業がインスリン送達企業と提携し、統合投与計算機を提供することで、競争障壁が上昇。垂直統合の傾向には、酵素製造の買収やストリップ印刷技術のライセンス供与が含まれ、価格圧縮を相殺するのが狙い。電極コーティングやデータフォーマットプロトコルをめぐる知的財産権訴訟は依然として続いていますが、オープンなデータ共有に対する支払者の要求を満たすために、各社がプラットフォームの相互運用性を優先しているため、クロスライセンス契約が出現しています。

最近の業界動向

- 2025年3月 ノボ ノルディスクは、2030年までに環境負荷をゼロにするという目標を達成するため、使用済み糖尿病治療機器の部品を回収するリメッドプラスチック回収プログラムを開始。

- 2024年2月 Ascensia Diabetes Care社が、スマートフォンやタブレットとのBluetooth接続が可能な血糖モニタリングシステム「CONTOUR PLUS BLUE」のFDA認可を取得。

自己血糖測定産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な糖尿病有病率の上昇と早期診断率

4.2.2 在宅血糖管理へのシフト

4.2.3 主要経済圏におけるSMBG用品に対する第三者償還および保険適用の拡大

4.2.4 高成長新興市場における可処分所得の増加と糖尿病意識の高まり

4.2.5 SMBGデータとデジタルヘルスおよび遠隔糖尿病プラットフォームの統合による付加価値サービスの促進

4.3 市場の阻害要因

4.3.1 価格競争の激化と検査ストリップのコモディティ化による利幅の縮小

4.3.2 厳しい規制・品質コンプライアンス要件による製品承認期間の長期化

4.3.3 使い切りストリップとランセットに対する環境および廃棄物管理上の懸念

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 サプライヤーの交渉力

4.6.2 買い手の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替品の脅威

4.6.5 競争上のライバル関係

5. 市場規模と成長予測(金額、米ドル)

5.1 製品タイプ別

5.1.1 グルコースメーター

5.1.2 テストストリップ

5.1.3 ランセット

5.2 技術別

5.2.1 電気化学式

5.2.2 光度計

5.3 モダリティ別

5.3.1 従来型のハンドヘルド型

5.3.2 ウェアラブル/コネクテッド

5.4 アプリケーション別

5.4.1 1型糖尿病

5.4.2 2型糖尿病

5.4.3 妊娠糖尿病

5.4.4 糖尿病前症

5.5 エンドユーザー別

5.5.1 病院・診療所

5.5.2 在宅医療

5.5.3 診断研究所

5.5.4 外来手術センター

5.6 流通チャネル別

5.6.1 小売薬局

5.6.2 病院薬局

5.6.3 オンライン薬局

5.6.4 その他

5.7 地域別

5.7.1 北米

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 欧州

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ地域

5.7.5 南米

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Abbott Laboratories

6.3.2 F. Hoffmann-La Roche AG

6.3.3 LifeScan Inc.

6.3.4 Ascensia Diabetes Care

6.3.5 ARKRAY Inc.

6.3.6 Terumo Corp.

6.3.7 i-SENS Inc.

6.3.8 Nova Biomedical

6.3.9 Bionime Corporation

6.3.10 AgaMatrix Inc.

6.3.11 ACON Laboratories

6.3.12 Trividia Health

6.3.13 Rossmax International

6.3.14 Ypsomed AG

6.3.15 OK Biotech Co. Ltd.

6.3.16 SD Biosensor Inc.

6.3.17 Sinocare Inc.

6.3.18 B. Braun Melsungen AG

6.3.19 A. Menarini Diagnostics (GlucoMen)

6.3.20 Beurer GmbH

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***