自己検査市場 規模とシェア分析 – 成長トレンドおよび予測 (2025年~2030年)

自己検査市場レポートは、検査タイプ(血糖値検査、妊娠・不妊検査など)、検体タイプ(血液、尿、唾液など)、流通チャネル(小売薬局・ドラッグストア、オンライン薬局・DTCウェブサイト、スーパーマーケット/ハイパーマーケットなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカなど)で分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルフテスティング市場の概要

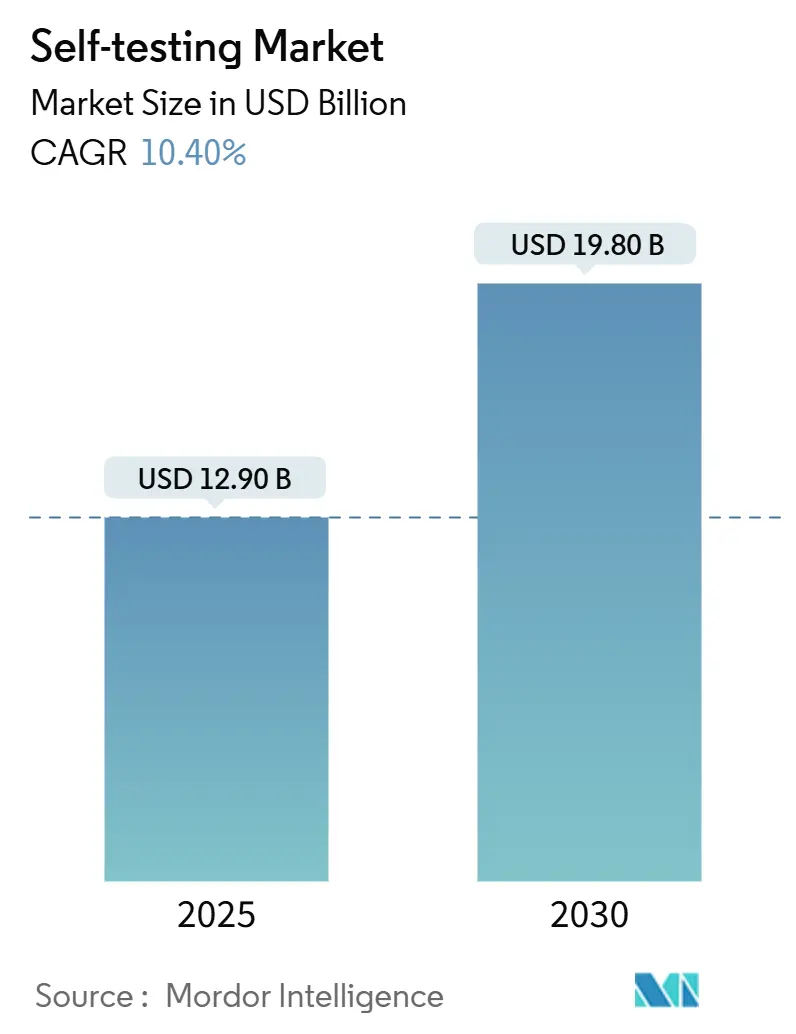

セルフテスティング市場は、2025年には129億米ドルに達し、2030年までに年平均成長率(CAGR)10.4%で成長し、198億米ドルに達すると予測されています。消費者の在宅診断への継続的な嗜好、バーチャルケアの償還、規制当局による承認経路の合理化などが、この二桁成長を支えています。

市場の主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:129億米ドル

* 2030年の市場規模:198億米ドル

* 成長率(2025年~2030年):CAGR 10.40%

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場分析(Mordor Intelligenceによる)

この市場は、消費者の在宅診断への継続的な嗜好、バーチャルケアの償還、米国およびEUにおける合理化された承認経路が、多病原体および分子セルフテストの市場投入期間を短縮し、開発リスクを低減していることによって成長しています。スマートフォンと連携したデバイスの急速な普及は、サービス請求を変革し、医師がクラウド共有された結果からバーチャルコンサルテーションを直接請求できるようにしています。慢性疾患の有病率の増加や企業主導のウェルネスプログラムが対象ユーザー層を拡大し、遠隔医療プラットフォームとの統合により、コネクテッドテストは分散型ケアの中核要素として位置づけられています。競争上の差別化は、リーダーに組み込まれた人工知能アルゴリズムが予測的洞察を提供し、臨床的有用性を高め、追加のハードウェア販売を促進する分析機能へと移行しています。

主要なレポートのポイント

* テストタイプ別: 2024年には血糖値検査キットがセルフテスティング市場シェアの41.8%を占め、遺伝子・祖先セルフテストは2030年までにCAGR 11.8%で最も急速に成長しています。

* 検体タイプ別: 2024年には指先採血がセルフテスティング市場の46.6%を占め、唾液ベースの検査は2025年から2030年の間にCAGR 10.2%で拡大しています。

* 流通チャネル別: 2024年には小売薬局が収益シェアの48.3%を占め、オンラインプラットフォームはCAGR 13.3%で最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米が49.7%の収益で市場をリードし、アジア太平洋地域は2030年までにCAGR 12.8%で成長すると予測されています。

世界のセルフテスティング市場の動向と洞察:推進要因

* COVID-19後の在宅診断に対する消費者受容の爆発的増加: パンデミック後の行動変化が持続し、日常的な健康に関する問い合わせにおいて在宅検査が好ましい第一歩となっています。市販の抗原検査キットは家庭での検体採取を普及させ、病院での在宅プログラムの満足度も高く、医療システムはリモートファーストのケア経路を拡大しています。コネクテッドなラテラルフローリーダーは、タイムスタンプ付きの結果を臨床医に送信し、対面での診察なしに処方箋のワークフローをサポートしています。遠隔モニタリングに対するメディケアの請求コードは医師の採用を後押しし、主要な薬局チェーンは複数の疾患に対応するセルフテスト専用の通路を設けています。これらの変化は、代謝、感染症、ホルモンパネルにわたる継続的な需要を支えています。

* 糖尿病および慢性疾患の負担増加による頻繁な自己モニタリングの促進: 世界的な2型糖尿病の増加は、指先採血による血糖値ストリップや、新たに登場する持続血糖モニター(CGM)に対する継続的なニーズを生み出しています。アボット社のLingoセンサーは、インスリン治療ではなくライフスタイル指導を求める拡大する糖尿病予備軍をターゲットにしています。血糖値管理以外にも、在宅での脂質、腎機能、凝固検査キットは、心血管疾患や腎疾患の積極的な管理をサポートしています。人口の高齢化は多疾患併発を増幅させ、臨床ガイドラインは診療所受診の合間の患者主導型検査をますます推奨しており、長期的な販売量の増加を支えています。

* 主要市場におけるOTC/在宅検査承認の規制緩和: 米国FDAの2024年の臨床検査室開発検査(LDT)に関する枠組みは、低リスク製品の迅速な経路を維持しつつ、証拠要件を明確にする段階的な監督を導入しています。欧州の体外診断用医療機器規則(IVDR)の移行期間と相まって、スポンサーはより予測可能な審査期間に直面し、設備投資コストを削減できます。De Novo経路による初の在宅梅毒検査の承認は、規制当局が分子アッセイへの消費者アクセスを拡大することに意欲的であることを示しており、次世代プラットフォームへのベンチャー資金を奨励しています。

* スマートフォン連携LFAリーダーによる遠隔診療請求の実現: 光学アダプターは、普及しているモバイルカメラをラテラルフロー検査ストリップの定量的リーダーに変え、定性的なYes/No検査をデータ豊富な機器へと変革しています。クラウドAPIは結果を電子カルテに供給し、臨床医が解釈とフォローアップカウンセリングの費用を請求できるようにします。C反応性タンパク質用の紙ベースバイオセンサーに関する発表された研究は、臨床検査室レベルの相関性を示し、償還の可能性を検証しています。デバイスメーカーは、疾患の悪化を予測するサブスクリプション分析をバンドルし、スイッチングコストを高め、新たな継続的収益モデルを創出しています。

* 企業主導のウェルネス検査プログラムによるアクセス拡大: 北米と欧州を中心に、アジア太平洋地域の企業市場にも拡大しています。

* 自己採取検体による遠隔医療を介した抗ウイルス薬処方の迅速化: 確立された遠隔医療インフラを持つ地域で最も高い影響が見られます。

抑制要因

* 精度と偽陰性に関する懸念が臨床導入を制限: 在宅抗原検査キットと集中型PCRアッセイとの間の感度ギャップは、臨床医による確認検査の要求を促し、診断経路を長期化させ、完全な代替を妨げています。不十分な検体量などの前分析エラーが不一致の大部分を占めていますが、ユーザー教育資料は一貫していません。規制当局による市販後監視は重大な有害事象を捕捉しますが、実際の迷惑なエラーは、特に複雑な多項目パネルにおいて、医師の信頼を損ない続けています。

* 地域間の償還および規制の複雑さの断片化: セルフテスティングの償還は地域によって大きく異なります。米国のメディケアは血糖値関連用品を容易にカバーしますが、新たなバイオマーカーパネルに対する統一された経路を欠き、コードごとの裁定を余儀なくされています。欧州では、各国の医療基金が検査のカバー範囲を独自に決定するため、非同期の発売日が生じ、在庫計画を複雑にしています。小規模メーカーは、複数の管轄区域にわたる書類作成の資金調達に苦慮しており、高所得市場以外でのイノベーションの普及を阻害しています。

* クラウド接続型在宅検査からのデータプライバシーリスク: EUのGDPR遵守など、世界的に懸念が高まっています。

* 使い捨てプラスチック検査キットからの環境廃棄物: 欧州と北米が持続可能性規制を主導し、世界的に拡大しています。

セグメント分析

* テストタイプ別:

* 血糖値検査キット: 2024年の収益の41.8%を占め、セルフテスティング市場規模への最大の貢献者です。強力な保険適用、組み込まれたケアガイドライン、マイクロサンプリングストリップから工場校正済みCGMに至る継続的なイノベーションがこのリードを確固たるものにしています。デジタルプラットフォームは行動変容を促す機能を追加し、消耗品からデータサービスへと価値を移行させています。

* 遺伝子セルフテスト: 祖先や健康特性に関する消費者の関心の高まりにより、CAGR 11.8%で最も急速に成長しています。シーケンシングコストの低下により多遺伝子レポートが可能になり、唾液採取が物流を簡素化しています。腫瘍ネットワークとの業界パートナーシップにより、遺伝性癌スクリーニングが主流の薬局棚に並ぶようになり、セルフテスティング市場内でのその地位を確固たるものにしています。

* 感染症セルフテスト: COVID-19パンデミックにより、迅速抗原検査キットの需要が急増し、このセグメントが大幅に成長しました。インフルエンザ、HIV、性感染症(STI)などの他の感染症に対するセルフテストも、プライバシーと利便性へのニーズから着実に増加しています。

* 薬物乱用セルフテスト: 職場での薬物スクリーニングや家庭での使用により、安定した需要があります。

* 妊娠・排卵セルフテスト: 長年にわたり確立された市場であり、デジタル統合により予測精度とユーザーエクスペリエンスが向上しています。

* その他: 尿路感染症(UTI)、コレステロール、甲状腺機能などのセルフテストが含まれ、市場の多様化に貢献しています。

* 流通チャネル別:

* 薬局: 2024年の収益の55.3%を占め、セルフテスティングキットの主要な流通チャネルです。消費者の信頼、薬剤師によるアドバイスの利用可能性、広範な店舗網がその優位性を支えています。

* オンライン薬局: 利便性、プライバシー、幅広い製品選択肢により、CAGR 12.5%で最も急速に成長しています。定期購入モデルや遠隔医療との統合が成長をさらに促進しています。

* スーパーマーケットおよびハイパーマーケット: アクセシビリティとワンストップショッピングの利便性により、安定した市場シェアを維持しています。

* その他: 専門小売店、医療機関、直販などが含まれます。

* 地域別:

* 北米: 2024年の収益の38.7%を占め、セルフテスティング市場をリードしています。これは、高度な医療インフラ、高い医療費支出、慢性疾患の有病率の高さ、および予防医療への意識の高まりによるものです。FDAの承認プロセスは厳格ですが、イノベーションを促進しています。

* 欧州: 2番目に大きな市場であり、GDPRなどの厳格なデータプライバシー規制と、使い捨てプラスチック廃棄物に関する持続可能性への強い焦点が特徴です。高齢化人口と慢性疾患の増加が市場を牽引しています。

* アジア太平洋: 最も急速に成長している地域であり、CAGR 13.2%を記録しています。これは、膨大な人口、医療アクセスの改善、可処分所得の増加、およびデジタルヘルスソリューションの急速な採用によるものです。中国とインドが主要な成長エンジンです。

* ラテンアメリカ: 医療インフラの改善と予防医療への関心の高まりにより、着実に成長しています。

* 中東およびアフリカ: 医療支出の増加と慢性疾患の有病率の上昇により、新興市場として成長の可能性を秘めています。

競争環境

セルフテスティング市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい市場です。主要な市場プレーヤーは、製品の差別化、戦略的パートナーシップ、研究開発への投資、および流通ネットワークの拡大に注力しています。

主要プレーヤー:

* Roche Diagnostics

* Abbott Laboratories

* Johnson & Johnson

* Siemens Healthineers

* Danaher Corporation (Beckman Coulter)

* Thermo Fisher Scientific

* Becton, Dickinson and Company (BD)

* Bio-Rad Laboratories

* Quest Diagnostics

* LabCorp

* 23andMe

* AncestryDNA

* Everlywell

* LetsGetChecked

* OraSure Technologies

* QuidelOrtho

* SD Biosensor

* i-Sens

* Ascensia Diabetes Care

* Dexcom

* Medtronic

* Senseonics Holdings

これらの企業は、市場シェアを獲得し、競争力を維持するために、新製品の発売、合併・買収、コラボレーション、および地理的拡大などの戦略を採用しています。特に、デジタルヘルスプラットフォームとの統合、AIを活用したデータ分析、およびパーソナライズされた健康管理ソリューションの開発が、今後の競争の鍵となるでしょう。

市場の機会

* 遠隔医療とデジタルヘルスプラットフォームとの統合の深化: セルフテストの結果を医療提供者とシームレスに共有し、パーソナライズされたアドバイスと介入を可能にします。

* AIと機械学習の活用: テスト結果の解釈を改善し、予測分析を提供し、ユーザーにカスタマイズされた健康管理計画を提案します。

* 慢性疾患管理におけるセルフテストの役割の拡大: 糖尿病、高血圧、心血管疾患などの慢性疾患のモニタリングと管理において、患者のエンパワーメントを促進します。

* 予防医療とウェルネスへの注目の高まり: 早期発見と健康維持のためのセルフテストの需要が増加します。

* 新興市場における医療アクセスの向上: 遠隔地や医療インフラが限られている地域において、セルフテストが基本的な診断ツールとして機能します。

* 消費者向け遺伝子検査の多様化: 祖先、健康リスク、栄養反応、フィットネス特性など、より広範な情報を提供する検査が増加します。

* 環境に配慮した製品の開発: 使い捨てプラスチックの使用を削減し、リサイクル可能な素材や生分解性素材を使用した検査キットへの需要が高まります。

市場の課題

* 規制のハードルと承認プロセス: 特に新しい種類のセルフテストや遺伝子検査において、厳格な規制要件が市場投入を遅らせる可能性があります。

* 結果の正確性と信頼性に関する懸念: ユーザーがテストを正しく実施できない場合や、結果の解釈を誤るリスクがあります。

* データプライバシーとセキュリティの問題: 特に遺伝子データや健康データが関与する場合、個人情報の保護が重要になります。

* 償還ポリシーの不確実性: 保険会社によるセルフテストキットの償還が限定的である場合、消費者の採用を妨げる可能性があります。

* 消費者の教育と意識の欠如: セルフテストの利点、限界、および適切な使用方法について、一般の人々の理解を深める必要があります。

* 偽造品や品質の低い製品のリスク: 特にオンラインチャネルにおいて、信頼できない製品が市場に出回る可能性があります。

* 環境への影響: 使い捨てプラスチック検査キットからの廃棄物管理は、持続可能性への懸念が高まる中で重要な課題です。

結論

世界のセルフテスティング市場は、技術革新、消費者意識の高まり、および医療システムにおける患者エンパワーメントへのシフトによって、今後も力強い成長を続けると予想されます。デジタルヘルスとの統合、AIの活用、およびパーソナライズされた医療への移行は、市場の将来を形作る主要なトレンドとなるでしょう。しかし、規制の課題、データプライバシーの懸念、および環境への影響に対処することは、この市場がその潜在能力を最大限に発揮するために不可欠です。

本レポートは、世界の自己検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

自己検査市場は、2025年から2030年にかけて年平均成長率(CAGR)10.4%で成長し、2030年には198億米ドルに達すると予測されています。2024年の収益では、血糖値自己検査が41.8%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域がデジタル化の進展と中間層の需要増加を背景に、2030年まで12.8%のCAGRで最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、COVID-19パンデミック後の家庭用診断に対する消費者の受容度の爆発的な増加が挙げられます。また、糖尿病や慢性疾患の負担増大に伴う頻繁な自己モニタリングの必要性、主要市場におけるOTC(市販薬)/家庭用検査承認の規制緩和も大きな推進力となっています。さらに、スマートフォンと連携したラテラルフローアッセイ(LFA)リーダーの登場により、遠隔医療での診療費請求が可能になり、デバイスの普及を促進しています。雇用主が支援するウェルネス検査プログラムの拡大や、自己採取検体による遠隔医療を通じた抗ウイルス薬の迅速な処方も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。検査の精度や偽陰性に関する懸念は、臨床現場での採用を制限する可能性があります。地域ごとの償還制度の断片化や規制の複雑さも課題です。クラウド接続型家庭用検査におけるデータプライバシーのリスクや、使い捨てプラスチック製検査キットによる環境廃棄物の問題も考慮すべき点です。

本レポートでは、市場を様々な側面から詳細に分析しています。検査タイプ別では、血糖値検査、妊娠・不妊検査、感染症検査(HIV、COVID-19、インフルエンザなど)、コレステロール・脂質検査、遺伝子・祖先検査などが含まれます。検体タイプ別では、血液、尿、唾液、鼻腔/咽頭スワブ、その他の検体(便、毛髪など)に分類されます。流通チャネル別では、小売薬局・ドラッグストア、オンライン薬局・DTC(消費者直接取引)ウェブサイト、スーパーマーケット・ハイパーマーケット、その他に分けられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および各国市場をカバーしています。

競争環境を見ると、上位5社が世界の収益の約55%を占めており、市場は中程度の統合度を示していますが、新規参入の余地も残されています。主要企業には、Abbott Laboratories、F. Hoffmann-La Roche AG、Siemens Healthineersなどが挙げられます。規制面では、FDAによる梅毒検査や複合呼吸器キットの承認に見られるように、OTC経路の迅速化が開発サイクルを短縮し、投資を促進しています。技術面では、スマートフォンが家庭用診断において重要な役割を果たしており、カメラベースのリーダーがラテラルフローアッセイのストリップを定量データに変換し、償還可能な遠隔医療訪問を可能にすることで、デバイスの採用を推進しています。

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID後における家庭用診断の消費者受容の爆発的増加

- 4.2.2 糖尿病および慢性疾患の負担増加による頻繁な自己モニタリングの促進

- 4.2.3 主要市場におけるOTC/家庭用検査承認の規制緩和

- 4.2.4 スマートフォン連携LFAリーダーによる遠隔診療請求の実現

- 4.2.5 雇用主主導のウェルネス検査プログラムによるアクセス拡大

- 4.2.6 自己採取検体による遠隔医療を介した抗ウイルス薬処方の迅速化

- 4.3 市場の阻害要因

- 4.3.1 精度と偽陰性に関する懸念が臨床導入を制限

- 4.3.2 地域ごとの償還の断片化と規制の複雑さ

- 4.3.3 クラウド接続型家庭用検査におけるデータプライバシーリスク

- 4.3.4 使い捨てプラスチック検査キットによる環境廃棄物

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 検査タイプ別

- 5.1.1 血糖値検査

- 5.1.2 妊娠・不妊検査

- 5.1.3 感染症検査(HIV、COVID-19、インフルエンザなど)

- 5.1.4 コレステロール・脂質検査

- 5.1.5 遺伝子・祖先検査

- 5.2 検体タイプ別

- 5.2.1 血液

- 5.2.2 尿

- 5.2.3 唾液

- 5.2.4 鼻腔・咽頭スワブ

- 5.2.5 その他の検体(便、毛髪など)

- 5.3 流通チャネル別

- 5.3.1 小売薬局・ドラッグストア

- 5.3.2 オンライン薬局・DTCウェブサイト

- 5.3.3 スーパーマーケット・ハイパーマーケット

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Abbott Laboratories

- 6.3.2 F. Hoffmann-La Roche AG

- 6.3.3 Siemens Healthineers

- 6.3.4 QuidelOrtho Corporation

- 6.3.5 Becton, Dickinson and Company

- 6.3.6 Thermo Fisher Scientific Inc.

- 6.3.7 Danaher Corp. (Cepheid)

- 6.3.8 Bio-Rad Laboratories

- 6.3.9 OraSure Technologies

- 6.3.10 Everlywell Inc.

- 6.3.11 LetsGetChecked

- 6.3.12 Cue Health Inc.

- 6.3.13 ACON Laboratories

- 6.3.14 Access Bio Inc.

- 6.3.15 Mylab Discovery Solutions

- 6.3.16 ARKRAY Inc.

- 6.3.17 Bionime Corporation

- 6.3.18 Genomex (23andMe)

- 6.3.19 Chembio Diagnostics

- 6.3.20 Binx Health

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自己検査とは、個人や組織が、自身の状態、製品、プロセス、システムなどが、あらかじめ定められた基準、要件、あるいは期待に合致しているかを確認するために、主体的に行う一連の行為を指します。これは、外部からの介入や評価を待つのではなく、自らの責任において、内部で問題を発見し、改善を図ることを目的としています。品質の維持・向上、リスクの早期発見と管理、法令遵守、そして継続的な自己改善を促進するための重要なプロセスであり、現代社会の様々な分野でその価値が認識されております。自己検査は、単なるチェック作業に留まらず、主体的な学習と成長の機会を提供するものでもあります。

自己検査には多岐にわたる種類が存在します。医療・健康分野では、乳がんや皮膚がんなどの自己検診、血糖値や血圧の自己測定、メンタルヘルスや生活習慣病リスクのセルフチェックなどが挙げられます。これらは個人の健康維持や早期発見に不可欠な役割を果たします。IT・ソフトウェア開発分野においては、開発者自身が行う単体テストや結合テスト、コードレビュー、脆弱性スキャンツールを用いたセキュリティ診断などが自己検査に該当します。これにより、品質の高いソフトウェアの提供とセキュリティの確保が図られます。製造業や品質管理の現場では、作業者自身による工程内検査、オペレーターによる設備の日常点検、内部監査員による品質システム監査などが自己検査として実施されます。これらは製品の品質保証と生産効率の維持に貢献します。さらに、個人や組織の自己評価として、目標達成度や能力を評価する自己評価シート、組織の業務プロセスやコンプライアンス体制を確認する内部監査、学習の理解度チェックなども自己検査の一種と言えるでしょう。これらの多様な自己検査は、それぞれの分野における特定の目的達成のために不可欠な活動となっております。

自己検査の用途は非常に広範です。第一に、品質保証の観点から、製品やサービスの品質を一定に保ち、さらに向上させるために不可欠です。問題が顧客に届く前に内部で発見し、修正することで、顧客満足度を高めます。第二に、リスク管理の重要な手段として機能します。潜在的な問題やリスクを早期に特定し、それらに対処することで、重大な事故や損害を未然に防ぐことができます。第三に、法令や業界基準、社内規定などのコンプライアンス遵守を確認するために用いられます。これにより、法的なリスクや社会的な信頼失墜を防ぎます。第四に、業務の効率化と生産性向上に寄与します。無駄なプロセスや非効率な作業を発見し、改善することで、全体の生産性を高めることができます。第五に、個人のスキルアップや組織全体の能力開発を促進します。自己の弱点や改善点を発見し、それに取り組むことで、継続的な成長を促します。特に、医療機器や自動車、食品など、安全性が極めて重要視される分野では、自己検査が安全確保の最後の砦となることも少なくありません。また、外部検査や手戻りのコストを削減し、経済的なメリットをもたらす側面も持ち合わせております。

自己検査を支える関連技術は日々進化しており、その精度と効率性を飛躍的に向上させています。センサー技術は、IoTデバイスやウェアラブルデバイスを通じて、生体情報、環境情報、機械の状態など、多種多様なデータを自動的に収集することを可能にしました。これにより、人間の目では捉えきれない微細な変化や異常をリアルタイムで検知できるようになります。AI(人工知能)や機械学習は、収集された膨大なデータから異常パターンを学習し、製造ラインにおける画像検査での不良品検知、医療画像解析による診断支援、システムログ分析によるセキュリティ脅威の特定など、高度な自己検査を自動化・半自動化します。また、ソフトウェア開発においては、AIがテストケースを自動生成し、実行することで、開発者の負担を軽減し、品質向上に貢献しています。データ分析・可視化ツールは、収集されたデータの傾向を分析し、問題の根本原因を特定したり、改善効果を評価したりするために不可欠です。クラウドコンピューティングは、これらのデータを安全に保存し、高度な分析を行うための基盤を提供します。ロボティクス技術は、人間が立ち入れない危険な場所や、反復作業が必要な検査において、自動検査ロボットとして活用され、インフラ点検や製造ラインの品質管理に貢献しています。AR(拡張現実)やVR(仮想現実)は、作業手順の可視化やシミュレーションを通じて、検査員のトレーニングを効率化し、ヒューマンエラーの削減に役立っています。さらに、ブロックチェーン技術は、自己検査の結果データの改ざん防止やトレーサビリティの確保に利用され、特にサプライチェーン全体での信頼性向上に寄与する可能性を秘めております。

自己検査を取り巻く市場背景は、いくつかの重要な要因によって形成されています。まず、消費者や顧客からの品質と安全性に対する要求が年々高まっており、企業はこれに応えるために、より厳格な品質管理体制を構築する必要があります。これに伴い、各業界における法令遵守やガバナンス強化の必要性も増大しており、自己検査はこれらの規制要件を満たすための不可欠な手段となっています。また、多くの産業で人手不足が深刻化し、同時にコスト削減圧力が強まる中で、外部委託や専門家への依存を減らし、内部で効率的かつ継続的に検査を行うニーズが高まっています。IoT、AI、ビッグデータなどのデジタル技術の進展は、自己検査をより容易かつ高度に実施することを可能にし、このニーズに応える強力なツールを提供しています。問題が発生してから対処する「事後保全」から、問題を未然に防ぐ「予防保全」へとシフトする動きも、自己検査の重要性を高めています。個人の健康意識の高まりも、自己検診や自己測定といった健康分野での自己検査市場を拡大させています。さらに、グローバル化とサプライチェーンの複雑化により、製品やサービスの品質・安全性を全体として確保するためには、サプライチェーンの各段階における自己検査がこれまで以上に重要視されるようになっております。

自己検査の将来展望は、技術革新と社会の変化によって、さらなる進化と普及が期待されています。AIとIoTの融合は、自己検査をより高度で自律的なものへと変革するでしょう。例えば、AIはセンサーから収集された膨大なデータに基づき、これまで人間が見落としていた微細な異常を検知し、将来の故障や問題発生を予測する「予測診断」の精度を飛躍的に向上させます。これにより、検査プロセスは完全な自動化や自律化へと向かい、人間の介入を最小限に抑えつつ、高精度な品質管理やリスク管理が可能になります。医療分野では、パーソナライズされた健康管理や予防医療がさらに進展し、個人の生体データに基づいた最適な自己検査プログラムが提供されるようになるでしょう。リアルタイム性と継続性の向上も重要なトレンドです。常にシステムや個人の状態を監視し、異常があれば即座にフィードバックするシステムが普及することで、問題発生から解決までの時間が大幅に短縮されます。異なるシステムや組織間で自己検査データを安全に連携・共有することで、サプライチェーン全体の最適化や、より広範な社会課題の解決にも貢献する可能性があります。一方で、AIによる診断の責任の所在や、個人データのプライバシー保護といった倫理的課題への対応も、今後の重要な検討事項となります。高度な自己検査システムを効果的に活用するためには、それを使いこなすための人材育成や教育・トレーニングの重要性が増すでしょう。最終的には、自己検査は個人が自身の健康や能力を最大限に引き出し、組織が競争力を高め、持続可能な社会を築くための強力なエンパワーメントツールとして、その役割を一層拡大していくと考えられます。