半自動および手動充填装置の市場規模・シェア分析-成長動向と予測(2025年~2030年)

半自動および手動充填装置市場レポートは、製品タイプ(固体、半固体、液体)、エンドユーザー産業(食品、飲料、医薬品、化粧品・家庭用品、その他のエンドユーザー産業)、機械タイプ(半自動充填装置など)、容器タイプ(ボトル・ジャーなど)、および地域(北米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半自動および手動充填装置市場の概要

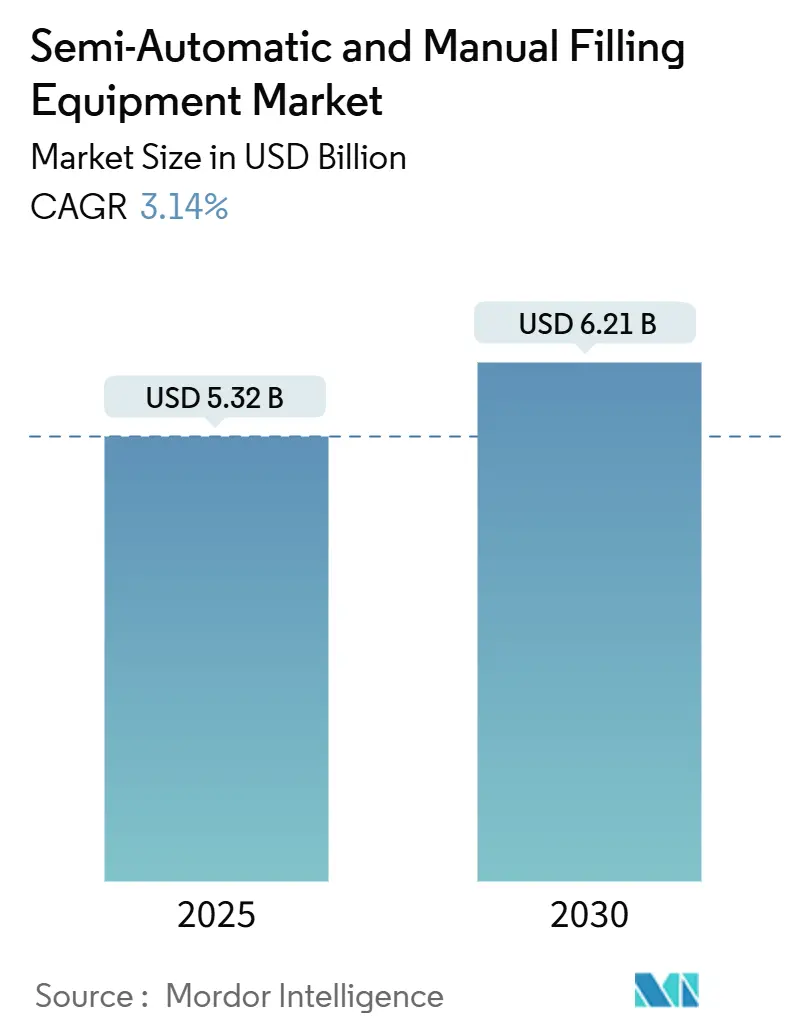

半自動および手動充填装置市場は、2025年には53.2億米ドル、2030年には62.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)3.14%で成長する見込みです。この市場の拡大は、変動する注文量に対応しつつ、厳格化する食品・医薬品規制を遵守するために、適応性が高く、設備投資(CAPEX)の少ない機械に対する安定した需要に支えられています。

特に、半自動システムは2024年の市場シェアの86.43%を占めており、中規模企業に適した適度な自動化の利点と迅速なフォーマット変更能力を兼ね備えています。クラフト飲料の成長、個別化された医薬品の少量生産、段階的な生産能力増強を可能にするモジュール式アップグレードなどが、購入活動を後押ししています。競争は激しく、欧州の既存企業とアジアの新興ベンダーが、電子バッチ記録規則に対応するためのモジュール設計やデータロギング機能を備えた製品を提供しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には液体充填用途が半自動および手動充填装置市場シェアの49.31%を占めました。

* 最終用途産業別: 食品加工分野の市場規模は、2030年までにCAGR 4.34%で成長すると予測されています。

* 機械タイプ別: 2024年には半自動システムが半自動および手動充填装置市場シェアの86.43%を占めました。

* 容器タイプ別: パウチおよびサシェの市場規模は、2030年までにCAGR 3.97%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が半自動および手動充填装置市場シェアの43.39%を占めました。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 中小食品加工業者によるモジュール式半自動ラインの採用加速: 中小規模の食品企業は、21 CFR Part 117に基づく予防管理要件を満たしつつ、段階的な規模拡大を可能にするモジュール式半自動装置に投資しています。プラグアンドプレイ式の充填機は、設置ダウンタイムを最小限に抑え、季節限定のSKU(在庫管理単位)を広範な再ツールなしで生産することを可能にします。また、クラウドベースの監視システムを統合し、監査で要求される生産データをラインレベルで取得できるようになっています。

* 少量個別化医薬品生産における手動充填機の需要急増: 患者固有の治療法への移行により、数千単位を超えることが稀なバッチに適した、精密な用量制御が可能な手動および半自動充填機の需要が増加しています。FDAの先進製造に関するガイダンスは、純粋な速度よりも装置の俊敏性を重視しており、手動充填機は頻繁な切り替えと厳格な洗浄検証が義務付けられる臨床試験ロットや希少疾病用医薬品の生産をサポートします。

* 柔軟な充填ソリューションを求めるクラフト飲料ブランドの拡大: 小規模醸造所、シードル製造業者、RTD(Ready-To-Drink)カクテル製造業者のライセンス取得が継続的に増加しており、クラフト飲料メーカーはボトルサイズ、缶の蓋、または樽ユニット間を数分で切り替えられる充填機を必要としています。半自動充填機は、この俊敏性のギャップを埋める役割を果たしています。

* 電子バッチ記録に関する規制強化がスマート半自動レトロフィットを促進: FDA 21 CFR Part 211およびEUの関連規則は、企業にリアルタイムのバッチデータ取得を義務付けています。既存の半自動ステーションに温度、容量、トルク、タイムスタンプなどのセンサーを後付けすることで、有用なハードウェアを廃棄することなく規制遵守が可能になります。

* 小売リフィルステーションのブームがポータブル手動充填機を後押し: 欧州と北米を中心に、リフィルステーションの普及がポータブルな手動充填機の需要を促進しています。

* 新興経済国におけるマイクロファクトリーの成長が低CAPEX手動キットを優遇: アジア太平洋地域を中心に、新興経済国でのマイクロファクトリーの増加が、低設備投資で導入可能な手動キットの需要を支えています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 半自動機械の高額なメンテナンスとダウンタイムコスト: 半自動充填機は、空圧システム、サーボドライブ、PLCなどを導入しており、定期的なサービスと熟練したトラブルシューティングが必要です。独自のバルブやセンサーの交換部品は高価になることがあり、予期せぬ停止は納期を混乱させます。

* 発展途上地域における熟練オペレーターの不足: アジア太平洋地域や中東・アフリカ地域での工場拡張は、職業訓練の能力を上回っており、ノズルの校正、トルク制限の設定、検証サイクルの実行ができる技術者の不足が生じています。

* レガシー空圧システムの段階的廃止によるレトロフィット費用の増加: 世界的にレガシー空圧システムの段階的廃止が進んでおり、既存設備の改修費用が増加しています。

* 食品グレード潤滑剤の価格変動による総所有コストの上昇: 原材料価格の変動により、食品グレード潤滑剤の価格が不安定になり、総所有コストが増加する可能性があります。

セグメント分析

* 製品タイプ別:

* 液体: 2024年の収益の49.31%を占め、飲料、医薬品、化粧品における標準的なノズル設計と生産量の整合性を示しています。高粘度ポンプやCIP(定置洗浄)対応マニホールドが生産性を維持しています。

* 半固体: 少数派ではありますが、プレミアムスキンケアバームや局所用医薬品の需要に支えられ、CAGR 4.01%で成長しています。正確な分注のために無気ピストンが必要とされ、ベンダーは粘度変動を管理するために加熱ジャケットや真空アシストモジュールを提供しています。

* 固体: カプセル充填、調味料サシェ、ビタミンパウダースティックなど、特殊な分野であり、体積ピストンではなく重量式オーガーに依存しています。成長は栄養補助食品の人気に左右されます。

* 規制面では、FDAの食品接触規則(21 CFR Part 177)により、ステンレス鋼製の接液部品や高温殺菌に対応したガスケットが要求されます。

* 最終用途産業別:

* 飲料: 2024年の収益の24.63%を占め、確立されたボトル・缶インフラとクラフト醸造ライセンスの継続的な拡大を反映しています。炭酸飲料の再配合やハードセルツァーなどは、正確な脱気または泡制御モジュールを必要とします。

* 食品加工: 中小規模のスナック・ソース製造業者が自家製プロセスを商業生産に転換するにつれて、CAGR 4.34%で成長する見込みです。予防管理規則の遵守により、アレルゲン切り替え用の事前検証済み充填機の購入が促進されています。

* 医薬品: 個別化医療や希少疾病用医薬品政策により、柔軟で設置面積の小さいスキッドの需要が増加し、段階的な成長を維持しています。

* 化粧品および家庭用品: ガラス製スポイト、エアレスポンプ、リサイクル可能なアルミニウムなどの利用によるブランドの高級化が、非伝統的な容器に対応する機器の改修を正当化しています。

* 業界横断的な共通点として、バッチトレーサビリティ、衛生的設計、製品損失の最小化といった監査要件があります。

* 機械タイプ別:

* 半自動システム: 86.43%のシェアと3.41%のCAGR予測を示しています。PLC制御と手動監視の組み合わせは、中堅加工業者にとって資本あたりの生産量で最適なバランスを生み出します。サーボ駆動ピストンは、特殊な生産ラインでの手動供給の柔軟性を維持しつつ、毎分最大40サイクルを達成します。

* 手動ステーション: 臨床研究におけるバイアル充填、樽熟成クラフトエール、スタートアップの調味料ラインなど、オペレーターが触覚的な制御と視覚的なフィードバックを必要とするオーダーメイドの用途で販売され続けています。

* 安全規制では、EU機械指令2006/42/ECにより、OEMはガード、緊急停止、インターロックを統合することが義務付けられており、これらは半自動フレームに容易に組み込むことができます。

* 容器タイプ別:

* 硬質ボトルおよびジャー: 2024年の売上高の39.54%を占め、成熟したガラスおよびPETサプライチェーンと消費者の慣れに支えられています。半自動モノブロックは、炭酸飲料と非炭酸飲料の両方に対応し、工場での継続的な利用を保証します。

* パウチおよびサシェ: 携帯性、Eコマースの郵送効率、材料フットプリントの低減により、CAGR 3.97%で成長すると予測されています。

* チューブ: プレミアムスキンケアや処方クリーム向けに、エアレス分注による保存期間延長が期待されます。

* 缶: RTDスピリットカクテルやエナジードリンクに結びついて安定しており、金属のバリア特性が評価されています。

* 21 CFR Part 177などの規格は樹脂の移行を規制しており、OEMはUV耐性ポリカーボネートシールドやクイックリリースシールを採用してアレルゲン衛生を容易にしています。

地域分析

* アジア太平洋: 2024年には収益の43.39%を占め、2030年までにCAGR 4.76%で成長すると予測されており、半自動および手動充填装置市場において最大かつ最速の成長地域です。中国の国家医薬品監督管理局による文書要件の近代化は、データロギング充填機を優遇する医薬品ラインの改修を促しています。また、ASEANのスナックブランドは輸出を拡大し、ハラールおよびHACCP指令に対応した半自動充填機を採用しています。

* 北米: 成熟した基盤を持ち、電子バッチ記録やCIPマニホールドを組み込むために既存の機械を段階的に交換しています。米国のクラフト飲料スタートアップは、規模がサーボ駆動キャッパーへの投資を正当化するまで、手動充填機を活発に購入しています。

* 欧州: 北米と同様に成熟していますが、ベネルクス諸国や北欧諸国を中心に、持続可能性、軽量ボトルプロジェクト、リフィルキオスクのパイロットに支出を向けています。CEマーク付きの機器は税関手続きが簡素化され、EUメーカーの中東ハブへの輸出を促進しています。

* 南米および中東・アフリカ: 絶対的な規模では劣りますが、マイクロファクトリーの活動が活発化しています。地元のスナック、ハーブエキス、職人による家庭用洗剤などが国内スーパーマーケットに参入し、エントリーレベルの手動キットの需要を牽引しています。

競争環境

半自動および手動充填装置市場は断片化された状態が続いています。IMA Group、Syntegon Technology、Coesia、GEAなどの欧州の老舗企業は、プレミアムで規制対応済みのポートフォリオを維持しています。一方、中国や韓国などのアジアの挑戦者は、費用対効果の高いモジュール式フレームを提供し、価格差を縮めています。米国のProMachやJBT Corporationは、M&Aを通じてクラフトビール用モバイル充填機や真空アシストチューブ充填機などのニッチな技術を獲得しています。

戦略的優先事項は、Industry 4.0機能、予知保全、OPC-UA接続、AIアシスト異常検出などに集中しています。特許競争は、クイックリリースツール、サーボ駆動マルチフォーマットタレット、リアルタイムインライン重量検証などを対象としています。持続可能性の差別化要因には、低エネルギー空圧回路や、使用済みリサイクル樹脂の処理に最適化された設計が含まれます。価格圧力は依然として存在しますが、販売後のサービス契約や検証文書が、既存ベンダーの収益の回復力を高めています。

インド、タイ、メキシコなどで地域サービスハブが増加しており、部品やオンサイト技術者のリードタイムを短縮しています。現地のシステムインテグレーターとの提携は、欧米ブランドが国内の電圧規格や言語インターフェースに適応するのに役立っています。

最近の業界動向

* 2025年1月: IMA Groupはシンガポールに医薬品充填装置工場を開設し、個別化医療の需要と現地の規制要件に対応するため、アジア太平洋地域の生産能力を40%増強しました。

* 2024年12月: Syntegon Technologyは、21 CFR Part 211の電子記録規則を満たすリアルタイムバッチ分析機能を備えたスマート充填機について、FDAの承認を取得しました。

* 2024年11月: JBT Corporationは、クラフト飲料ブランド向けのブティック手動充填機会社を買収し、季節生産サイクルを対象としたポータブル卓上ユニットを追加しました。

* 2024年10月: Coesiaは、中小食品加工業者向けのモジュール式半自動プラットフォームを発表しました。これはプラグイン式分注ヘッドで拡張可能であり、FSMA(食品安全近代化法)に最初から準拠しています。

このレポートは、半自動および手動充填装置市場に関する詳細な分析を提供しています。

1. 市場概要と予測

本市場は、固形、半固形、液体製品を食品、飲料、医薬品、化粧品、家庭用品などの様々な最終用途産業向けに、ボトル、ジャー、パウチ、サシェ、缶、チューブといった多様な容器に充填するプロセスを担う装置を対象としています。

市場は2030年までに62.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.14%で成長する見込みです。

2. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 中小企業(SME)の食品加工業者がモジュール式半自動ラインの導入を加速していること。

* 少量生産の個別化された医薬品製造において、手動充填装置の需要が急増していること。

* クラフト飲料ブランドの拡大に伴い、柔軟な充填ソリューションが求められていること。

* 電子バッチ記録に関する規制強化により、スマートな半自動レトロフィットが促進されていること。

* 小売店の詰め替えステーションの増加が、ポータブルな手動充填装置の需要を押し上げていること。

* 新興経済国におけるマイクロファクトリーの成長が、低設備投資(CAPEX)の手動キットを支持していること。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 半自動機械の高額なメンテナンス費用とダウンタイムコスト。

* 発展途上地域における熟練オペレーターの不足。

* 旧式空気圧システムの世界的廃止に伴うレトロフィット費用の増加。

* 食品グレード潤滑剤の価格変動が、総所有コスト(TCO)を上昇させていること。

4. 市場セグメンテーションの洞察

* 機械タイプ別: 半自動充填装置が市場を支配しており、2024年には86.43%のシェアを占めています。これは、全自動システムよりも手頃な価格でありながら、高いスループットと内蔵の安全機能を提供するためです。

* 最終用途産業別: 食品加工分野が最も急速に拡大しており、年平均成長率4.34%で成長しています。これは、中小企業が規制に準拠した柔軟なラインを採用していることに起因します。

* 容器タイプ別: パウチとサシェの需要が年平均成長率3.97%で増加しており、これに対応するモジュールや低廃棄量投与バルブの開発が促進されています。

* 製品タイプ別: 固形、半固形、液体の各製品タイプが分析対象となっています。

* 地域別: アジア太平洋地域が最も速い需要成長を示しており、2030年までの年平均成長率は4.76%です。これは、医薬品および食品加工産業の拡大に牽引されています。

5. 規制および技術的側面

電子バッチ記録に関する規制(21 CFR Part 211およびEU同等規制など)は、リアルタイムのバッチデータが求められるため、センサーや接続機能を備えたレトロフィットを促し、装置設計に大きな影響を与えています。また、技術的展望や規制環境についても詳細に分析されています。

6. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が実施されています。IMA Group、Robert Bosch GmbH (Syntegon Technology GmbH)、ProMach Inc.、Coesia S.p.A.、GEA Group AG、Krones AG、JBT Corporation、Nordson Corporationなど、多数の主要企業がプロファイルされています。

7. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、市場の定義、調査方法、エグゼクティブサマリー、産業バリューチェーン分析、ポーターのファイブフォース分析、マクロ経済要因の影響、競争環境、そして市場機会と将来の展望といった包括的な内容を含んでいます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中小食品加工業者によるモジュール式半自動ラインの導入加速

- 4.2.2 手動充填機を必要とする少量個別化医薬品生産の急増

- 4.2.3 柔軟な充填ソリューションを求めるクラフト飲料ブランドの拡大

- 4.2.4 電子バッチ記録に対する規制強化がスマート半自動レトロフィットを促進

- 4.2.5 小売リフィルステーションのブームがポータブル手動充填機を後押し

- 4.2.6 新興経済国におけるマイクロファクトリーの成長が低CAPEX手動キットを優遇

- 4.3 市場の阻害要因

- 4.3.1 半自動機械の高額なメンテナンス費用とダウンタイムコスト

- 4.3.2 発展途上地域における熟練オペレーターの不足

- 4.3.3 レガシー空圧システムの世界的廃止がレトロフィット費用を増加

- 4.3.4 食品グレード潤滑剤の価格変動が総所有コストを上昇

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 技術的展望

- 4.8 規制環境

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固体

- 5.1.2 半固体

- 5.1.3 液体

- 5.2 エンドユーザー産業別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 医薬品

- 5.2.4 化粧品および家庭用品

- 5.2.5 その他のエンドユーザー産業

- 5.3 機械タイプ別

- 5.3.1 半自動充填装置

- 5.3.2 手動充填装置

- 5.4 容器タイプ別

- 5.4.1 ボトルおよびジャー

- 5.4.2 パウチおよびサシェ

- 5.4.3 缶

- 5.4.4 チューブ

- 5.4.5 その他の容器タイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IMA Group

- 6.4.2 Robert Bosch GmbH (Syntegon Technology GmbH)

- 6.4.3 ProMach Inc.

- 6.4.4 Coesia S.p.A.

- 6.4.5 GEA Group AG

- 6.4.6 Krones AG

- 6.4.7 JBT Corporation

- 6.4.8 Nordson Corporation

- 6.4.9 Accutek Packaging Equipment Company, Inc.

- 6.4.10 Liquid Packaging Solutions Inc.

- 6.4.11 Neostarpack Co. Ltd.

- 6.4.12 Universal Filling Machine Co.

- 6.4.13 Vitro Phamra Company

- 6.4.14 IC Filling Systems

- 6.4.15 Shanghai Gieni Industry Co. Ltd.

- 6.4.16 Jet Pack Machines Pvt Ltd.

- 6.4.17 Lodha International LLP

- 6.4.18 Machpack Process Machines Pvt. Ltd.

- 6.4.19 Guangdong Rich Packing Machinery Co. Ltd.

- 6.4.20 Shenzhen Penglai Industrial Corporation Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半自動および手動充填装置は、様々な製品を容器に正確かつ効率的に充填するために用いられる機械であり、その操作レベルによって分類されます。これらの装置は、特に少量多品種生産、研究開発、スタートアップ企業など、柔軟性とコスト効率が求められる場面で不可欠な役割を果たしています。

まず、定義についてご説明いたします。手動充填装置は、オペレーターが容器のセット、充填開始、充填量の調整、容器の取り出しといった一連の作業を全て手作業で行うタイプの装置です。非常にシンプルで、初期投資が少なく、操作が容易であるという特徴があります。一方、半自動充填装置は、容器のセットと取り出しはオペレーターが行いますが、充填量の計量や製品の供給、充填の開始・停止といった主要な充填プロセスは機械が自動的に実行します。これにより、手動に比べて充填精度と作業効率が向上し、オペレーターの負担も軽減されます。両者ともに、全自動充填ラインと比較して、設置スペースが小さく、製品切り替えが容易であるため、多岐にわたる産業で重宝されています。

次に、種類について詳しく見ていきましょう。充填装置は、充填する製品の特性(粘度、粒度など)や充填方式によって多種多様なタイプが存在します。液体製品向けには、容積式、液面式、重量式などがあります。容積式は、ピストン式、ギアポンプ式、ロータリーポンプ式、蠕動ポンプ式などが代表的で、一定の容積を正確に充填するのに適しており、粘度の高い液体から低粘度の液体まで幅広く対応します。特にピストン式は粘体製品の充填にも多く用いられます。液面式は、容器内の液面が一定になるまで充填する方式で、見た目の均一性が求められる製品に適しています。重量式は、ロードセルを用いて製品の重量を測定しながら充填するため、高価な製品や比重が変動しやすい製品の充填に高い精度を発揮します。粉体や顆粒製品向けには、オーガー式、振動式、重量式などがあります。オーガー式は、スクリューを回転させて粉体を送り出す方式で、粉末洗剤やコーヒー粉などの充填に用いられます。振動式は、振動を利用して粉体を供給し、比較的粒度の大きい顆粒製品に適しています。これらの装置は、製品の特性に合わせて最適な方式が選択されます。

用途は非常に広範です。食品産業では、飲料、調味料、ジャム、ペースト、食用油、菓子類などの充填に利用されます。化粧品産業では、クリーム、ローション、シャンプー、香水、マニキュアといった多種多様な製品の充填に不可欠です。医薬品産業では、シロップ、軟膏、錠剤やカプセルの粉末充填などに用いられ、高い衛生基準と精度が求められます。化学産業では、洗剤、塗料、接着剤、潤滑油などの充填に活用されています。これらの主要産業に加え、研究開発機関での試作品製造、小規模なクラフトビール醸造所や手作り石鹸工房、さらにはスタートアップ企業が市場に参入する際の初期投資を抑えた生産ラインとしても広く採用されています。多品種少量生産や、頻繁な製品切り替えが必要な環境において、その柔軟性と経済性が大きなメリットとなります。

関連技術としては、充填装置の性能を向上させ、より効率的な運用を可能にする様々な技術が挙げられます。半自動充填装置では、PLC(プログラマブルロジックコントローラー)やタッチパネルが搭載され、充填量の設定、速度調整、洗浄モードの切り替えなどが容易に行えるようになっています。センサー技術も重要で、容器の有無を検出するセンサー、液面を監視するセンサー、重量を測定するロードセルなどが充填精度と安全性を高めます。サーボモーターの採用により、ピストンやポンプの動きをより精密に制御し、高速かつ正確な充填を実現しています。また、充填後の工程と連携する技術も重要です。キャッピング装置(蓋締め機)やラベリング装置(ラベル貼り機)は、充填装置と組み合わせて使用されることが多く、簡易的なコンベアシステムと組み合わせることで、半自動ながらも一貫した生産ラインを構築することが可能です。食品や医薬品分野では、CIP(定置洗浄)やSIP(定置滅菌)といった衛生管理技術、GMP(適正製造規範)やHACCP(危害分析重要管理点)への対応が求められ、装置の材質や構造にも配慮がなされています。

市場背景としては、いくつかの要因が半自動および手動充填装置の需要を牽引しています。第一に、中小企業やスタートアップ企業の増加です。これらの企業は、初期投資を抑えつつ、柔軟な生産体制を構築する必要があるため、高価な全自動ラインよりも手軽に導入できる半自動・手動装置を選択する傾向にあります。第二に、消費者のニーズの多様化と製品の多品種少量化です。ニッチな市場やパーソナライズされた製品が増える中で、頻繁な製品切り替えや小ロット生産に対応できる柔軟な充填装置が求められています。第三に、Eコマースの拡大です。オンライン販売を通じて、小規模な生産者でも全国あるいは世界市場に製品を供給できるようになり、それに伴い、手軽に導入できる充填装置の需要が高まっています。また、開発途上国においては、労働コストが比較的低く、資本投資が限られているため、手動や半自動の装置が依然として主流であり、グローバルな需要を支えています。

今後の展望としては、これらの装置がさらに進化し、より高度な機能と利便性を備えることが期待されます。まず、IoT(モノのインターネット)技術の導入により、装置の稼働状況の遠隔監視、生産データの自動記録、予知保全などが可能になるでしょう。これにより、生産効率の向上とダウンタイムの削減が図られます。次に、AI(人工知能)を活用した充填パラメータの自動最適化や、製品切り替え時の設定アシスト機能などが開発され、オペレーターの負担をさらに軽減し、充填精度と効率を向上させる可能性があります。また、モジュール化された設計により、将来的なアップグレードや他の装置との連携が容易になり、より柔軟な生産システムの構築が可能になるでしょう。環境への配慮も重要なテーマであり、省エネルギー設計、製品廃棄物の削減、リサイクル可能な素材の使用などが進められると予想されます。さらに、人間工学に基づいたデザインや、より直感的なユーザーインターフェースの開発により、オペレーターの作業負担を軽減し、安全性を高める取り組みも強化されるでしょう。将来的には、協働ロボット(コボット)と半自動充填装置を組み合わせることで、容器の供給や取り出しといった反復作業をロボットが担い、オペレーターはより付加価値の高い作業に集中するといったハイブリッドな生産形態も普及するかもしれません。これらの進化は、半自動および手動充填装置が、今後も多様な生産現場において重要な役割を担い続けることを示唆しています。