半導体・電子部品製造業:規模・シェア分析、成長トレンドと予測 (2025-2030年)

本レポートは電子部品メーカーを対象とし、市場はコンポーネント別(機器、ソフトウェア、サービス)、用途別(通信・ネットワーク機器、輸送、家電)、および地域別(北米、欧州、アジア太平洋、その他地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額ベースで米ドル(100万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体・電子部品製造市場の概要

本レポートは、「半導体・電子部品製造市場」の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測に焦点を当てています。この市場は、コンポーネント(機器、ソフトウェア、サービス)、アプリケーション(通信・ネットワーク機器、輸送、家電)、および地域(北米、ヨーロッパ、アジア太平洋、世界のその他の地域)によってセグメント化されており、各セグメントの市場規模と予測は米ドル(USD)で提供されています。

市場の概要と予測

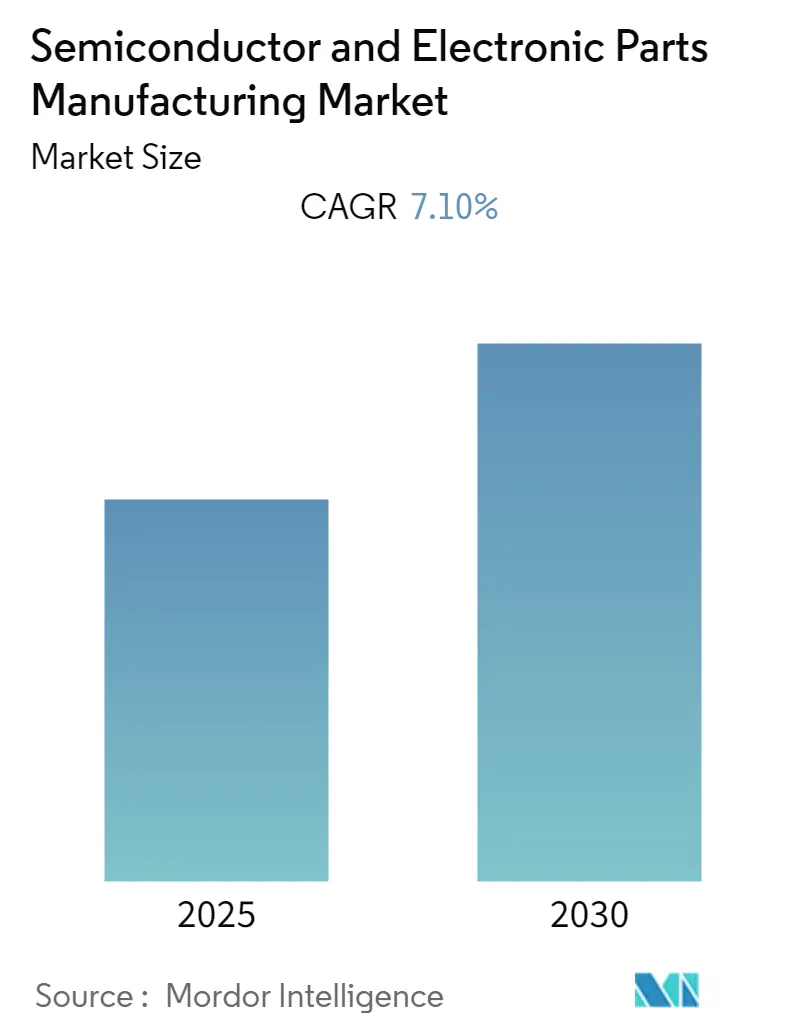

半導体・電子部品製造市場は、予測期間中に年平均成長率(CAGR)7.1%を記録すると予想されています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は中程度です。

半導体・電子部品の製造には、電子・半導体部品およびプリント基板(PCB)アセンブリの設計、エンジニアリング、組み立て、製造、およびテストサービスが含まれます。これは、相手先ブランド製造業者(OEM)が自動化された組み立て設備への投資を簡素化することを目的としています。現在、ノートパソコン、スマートフォン、コンピューターなど、ほぼすべての電子機器がIC、PCB、その他のパッケージを使用しているため、製造需要が高まっています。

市場の推進要因と課題

モノのインターネット(IoT)デバイスの増加は、半導体業界に対し、これらの製品の需要を満たすために半導体・電子部品製造への投資を増やすことを促しています。SEMIによると、世界の半導体製造装置の総売上高は、2021年の1,025億ドルから14.7%増加し、2022年には1,175億ドルに達すると予測されています。

アジア地域は、好ましいエコシステムと政府規制が市場の成長を支えているため、半導体製造市場を支配し続けると予想されています。例えば、インド政府は2021年に国内の半導体製造産業を促進するために76,000クローネ(約1兆2千億円)のパッケージを発表しました。

一方で、半導体や電子部品の小型化は製造プロセスの複雑さを増しており、これは半導体・電子部品製造に携わるベンダーにとって大きな課題となっています。

COVID-19のパンデミックは、広範なロックダウンと工場での労働力利用制限により、製造能力に大きな影響を与えました。しかし、ほとんどの国で半導体製造拠点の通常稼働が回復したことで、市場需要の増加に牽引され、調査対象市場は上昇傾向を示すと予想されています。

世界の半導体・電子部品製造市場のトレンドと洞察

1. 家電製品が大きなシェアを占める

家電製品は、半導体・電子部品の需要が増加している主要産業の一つです。インターネットやその他のデジタル技術の普及、およびこれらのデバイスを手頃な価格にする技術進歩が、家電製品の需要を牽引する主要因となっています。

このセグメントでは、デバイスのバッテリー寿命延長と充電時間の短縮がトレンドです。スマートフォンはこのセグメントにおける半導体・電子部品の主要な消費者であり、メーカーはデバイスに機能を追加することに注力しており、これが半導体・電子部品の需要を促進しています。

GSMAによると、スマートフォン普及率は、総モバイル接続数に占める割合として、2021年の75%から2025年には84%に増加すると予想されており、5G接続の普及とデジタル技術の浸透により、市場のプレーヤーに新たな機会が生まれています。PCやウェアラブルデバイスでも同様のトレンドが見られ、急速充電アダプターの採用により、より多くの半導体・電子部品が使用されています。

さらに、アップグレードされた機能と性能を持つデバイスが定期的に市場に投入されており、これらの強化された機能を実現するためには、限られたスペースに数千もの電子部品を組み込む必要があり、半導体・電子部品製造サービスの需要をさらに高めています。

2. アジア太平洋地域が最高の成長を遂げる

アジア太平洋地域は、家電、半導体、その他の通信・機器製造産業における強力な地位により、半導体・電子部品製造の世界的な主要市場の一つです。また、家電や自動車などの主要な最終用途産業における大規模な消費者基盤も、この市場の成長を支える主要因となっています。

中国は、家電、半導体、その他の通信機器製造産業における強力な地位により、半導体・電子部品製造の世界的な主要市場の一つです。半導体産業協会(SIA)によると、2021年の中国の半導体売上高は1,925億ドルに達し、前年比27.1%増で、最大の個別市場であり続けました。

国内の半導体企業は、容量の増加、技術ノードとウェーハサイズの移行において、現在の市場地位を維持するために多額の投資を行っています。また、国内の電子機器製造企業は、フレキシブルPCBやフレキシブルリジッドPCBなどの技術開発で成果を上げています。PCB製造技術の継続的なアップグレードにより、中国は安定した最適化された製品構造を経験しています。さらに、AI、ビッグデータ、クラウドコンピューティング分野における一連の新規設立された戦略的産業は、高度な製造に属するため、製品設計開発への依存度が高まっています。

インドでも同様の傾向が見られ、インド政府は電子製造における自給自足を目指し、いくつかの生産連動型インセンティブを発表し、規制変更を行っています。これらの施策は、国内の市場成長に大きく貢献すると期待されています。

競争環境

半導体・電子部品製造市場は、確立されたプレーヤーと新規参入プレーヤーが混在しているため、中程度の断片化が見られます。市場のベンダーは、市場シェアを拡大し、地理的プレゼンスを広げるために、革新的なソリューションの発表、パートナーシップの形成、合併を行っています。主要な市場プレーヤーには、Jabil Inc.、Intel Corporation、Samsung Electronics Co. Ltd、Taiwan Semiconductor Manufacturing Company Limited(TSMC)、Micron Technology Inc.などが含まれます。

最近の業界動向

* 2022年9月: インドの鉱業投資会社であるVedantaは、半導体製造工場を設立するため、インドのグジャラート州と2つの覚書を締結しました。このプロジェクトは、Vedantaと中国のテクノロジー企業Foxconnがインドで合弁会社を設立することに合意した後に決定されました。

* 2022年9月: 米国唯一のメモリメーカーである主要半導体企業Micron Technology Inc.は、今後10年間で約150億ドルを投資し、アイダホ州ボイシに最先端メモリ製造のための新しい工場を建設する計画を発表しました。この製造ユニットは、データセンター、自動車などの市場セグメントに必要な最先端メモリの国内需要を満たすことに焦点を当てます。

* 2022年6月: 米国に本社を置くテクノロジー企業Jabil Circuitは、ハリスコ州に4億ドルを投資すると発表しました。この投資は、ラテンアメリカで最も重要なデザインセンターの一つであるグアダラハラを拠点とするデザインセンター向けに行われ、同社の地域プレゼンス拡大に貢献すると期待されています。

* 2022年4月: 京セラ株式会社は、日本で最大の製造施設を建設する計画を発表しました。これにより、有機半導体や水晶デバイスパッケージを含む部品の生産能力を拡大し、2023年末までに施設を開設する予定です。

* 2022年4月: 韓国のチップメーカーSK Hynixは、IntelのSSDおよびNAND事業の買収第一段階完了に伴い、70億ドルを支払うと発表しました。この取引により、NANDフラッシュウェーハの製造および設計に関連する知的財産もSK Hynixに移管されます。

以上が、半導体・電子部品製造市場の現状と将来の展望に関する詳細な概要です。

このレポートは、世界の半導体および電子部品製造市場に関する包括的な分析を提供しています。半導体エレクトロニクスが様々なアプリケーションと統合・連携を深めるにつれて、半導体および電子部品の製造活動の必要性が高まっている現状を追跡し、その市場動向を詳細に調査しています。

本調査の範囲は、半導体および電子部品市場における多様なコンポーネント、機器、ソフトウェア、サービス、そしてエンドユーザー産業に関する深い洞察を提供するとともに、異なるアプリケーションタイプにおける需要の動向を追跡しています。市場は、コンポーネント別、アプリケーション別、地域別に詳細にセグメント化されており、さらにCOVID-19が半導体および電子部品製造市場に与えた影響についても評価されています。

市場の主要な洞察として、半導体および電子部品製造市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.1%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域となる見込みです。

市場の推進要因としては、製品の小型化の進展、IIoT(産業用モノのインターネット)、ブロックチェーン、強化された通信技術といった新興技術の採用が挙げられます。これらの技術革新が市場の拡大を後押ししています。一方で、市場の課題としては、競争の激化、厳格な政府および環境規制、知的財産権侵害の問題が存在し、これらが市場参加者にとっての障壁となっています。

業界の魅力度を評価するため、ポーターのファイブフォース分析が実施されており、サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から詳細な分析が行われています。

製品の種類別では、ロジック半導体、アナログ半導体、メモリ半導体、電子コネクタおよびインダクタ、ベアプリント基板、その他の製品タイプが分析対象となっています。

市場のセグメンテーションは以下の通りです。

* コンポーネント別: 主に「機器」、「ソフトウェア」、「サービス」に分類されます。「機器」は、半導体製造プロセスの前工程を担う「フロントエンド機器」(リソグラフィ、ウェーハ表面調整、ウェーハ洗浄、成膜など)と、後工程を担う「バックエンド機器」(組み立て・パッケージング、ダイシング、計測、ボンディング、ウェーハテストなど)に細分化されます。「サービス」には、電子設計・エンジニアリング、電子アセンブリ、電子製造、その他のサービスタイプが含まれ、市場の多様なニーズに対応しています。

* アプリケーション別: 通信・ネットワーク機器、輸送、家電製品といった主要な分野に加え、その他のアプリケーションも対象としており、半導体および電子部品が幅広い産業で不可欠な役割を果たしていることが示されています。

* 地域別: 北米(米国、カナダ)、欧州(英国、イタリア、ドイツ、フランス、その他欧州)、アジア太平洋(中国、日本、韓国、インド、その他アジア太平洋)、およびその他の地域に分けられ、各地域の市場特性と成長機会が詳細に分析されています。特にアジア太平洋地域は、市場シェアと成長率の両面で重要な位置を占めています。

主要な市場プレイヤーとしては、Jabil Inc.、Intel Corporation、Samsung Electronics Co. Ltd、Taiwan Semiconductor Manufacturing Company Limited、SK Hynix Inc.、Micron Technology Inc.、Qualcomm Technologies Inc.、Broadcom Inc.、Texas Instruments Inc.、Sumitronics Corporation、SIIX Corporation、Flex Ltd、Nortech Systems Incorporatedなどが挙げられており、これらの企業の動向が市場競争に大きな影響を与えています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の将来展望に関する貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19による影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 小型化の進展

- 5.1.2 IIoT、ブロックチェーン、および強化された通信における新興技術の採用

- 5.2 市場の課題

- 5.2.1 競争の激化と厳格な政府および環境規制

- 5.2.2 知的財産権侵害

6. 半導体および電子部品の製品概要

- 6.1 ロジック半導体

- 6.2 アナログ半導体

- 6.3 メモリ半導体

- 6.4 電子コネクタおよびインダクタ

- 6.5 ベアプリント基板

- 6.6 その他の製品タイプ

7. 市場セグメンテーション

- 7.1 コンポーネント別

- 7.1.1 機器

- 7.1.1.1 フロントエンド機器(リソグラフィー、ウェーハ表面調整、ウェーハ洗浄、成膜)

- 7.1.1.2 バックエンド機器(組み立てとパッケージング、ダイシング、計測、ボンディング、ウェーハテスト)

- 7.1.2 ソフトウェア

- 7.1.3 サービス

- 7.1.3.1 電子機器の設計とエンジニアリング

- 7.1.3.2 電子機器の組み立て

- 7.1.3.3 電子機器の製造

- 7.1.3.4 その他のサービスタイプ

- 7.2 用途別

- 7.2.1 通信およびネットワーク機器

- 7.2.2 輸送

- 7.2.3 家電製品

- 7.2.4 その他の用途

- 7.3 地域別

- 7.3.1 北米

- 7.3.1.1 米国

- 7.3.1.2 カナダ

- 7.3.2 ヨーロッパ

- 7.3.2.1 イギリス

- 7.3.2.2 イタリア

- 7.3.2.3 ドイツ

- 7.3.2.4 フランス

- 7.3.2.5 その他のヨーロッパ

- 7.3.3 アジア太平洋

- 7.3.3.1 中国

- 7.3.3.2 日本

- 7.3.3.3 韓国

- 7.3.3.4 インド

- 7.3.3.5 その他のアジア太平洋

- 7.3.4 その他の地域

8. 競合情勢

- 8.1 企業プロフィール

- 8.1.1 Jabil Inc.

- 8.1.2 Intel Corporation

- 8.1.3 Samsung Electronics Co. Ltd

- 8.1.4 Taiwan Semiconductor Manufacturing Company Limited

- 8.1.5 SK Hynix Inc.

- 8.1.6 Micron Technology Inc.

- 8.1.7 Qualcomm Technologies Inc.

- 8.1.8 Broadcom Inc.

- 8.1.9 Texas Instruments Inc.

- 8.1.10 Sumitronics Corporation

- 8.1.11 SIIX Corporation

- 8.1.12 Flex Ltd

- 8.1.13 Nortech Systems Incorporated

- *リストは網羅的ではありません

9. 投資分析

10. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体・電子部品製造業は、現代社会のあらゆる電子機器の基盤を支える、極めて重要な産業分野でございます。このキーワードは、その産業の現状における規模や市場シェアの分析、そして2025年から2030年にかけての成長トレンドと将来予測に焦点を当てたものであり、その重要性は増すばかりでございます。

まず、定義についてご説明いたします。半導体製造業とは、シリコンなどの半導体材料を用いて、集積回路(IC)やディスクリート半導体などの電子デバイスを設計、製造、販売する産業を指します。これらは「産業の米」とも称され、情報通信技術(ICT)社会の根幹を成しております。一方、電子部品製造業は、抵抗器、コンデンサ、インダクタといった受動部品、コネクタ、スイッチ、センサー、ディスプレイ、バッテリーなど、半導体と組み合わせて電子機器を構成する多種多様な部品を製造する産業でございます。これら二つの産業は密接に連携し、現代のデジタル社会を支える不可欠な存在となっております。

次に、種類について詳しく見てまいりましょう。半導体には、演算処理を担うマイクロプロセッサ(MPU)やマイクロコントローラ(MCU)、データを記憶するメモリ(DRAM、NANDフラッシュ)、特定用途向け集積回路(ASIC)、アナログIC、パワー半導体、光半導体(LED、レーザーダイオード)、そしてMEMSセンサーなどが含まれます。これらは、その機能や用途に応じて多岐にわたります。電子部品としては、電気信号の調整や蓄積を行う受動部品(抵抗器、コンデンサ、インダクタ)、回路間の接続を担うコネクタやケーブル、機械的動作を電気信号に変換するセンサー(温度、圧力、加速度など)、そして表示装置であるディスプレイ(LCD、OLED)や、電力供給源となる二次電池(リチウムイオン電池など)が挙げられます。これらの部品は、それぞれが特定の機能と性能を持ち、電子機器の複雑な要求に応えるために開発されております。

これらの半導体・電子部品の用途は、私たちの日常生活から産業の最先端まで、非常に広範にわたります。具体的には、スマートフォン、パソコン、テレビ、家電製品といった民生機器はもちろんのこと、自動車(ADAS、インフォテインメント、EVパワートレイン)、産業機器(工場自動化、ロボット、医療機器)、データセンターのサーバーやネットワーク機器、5G/6G通信インフラ、航空宇宙、防衛といった分野で不可欠な役割を果たしております。近年では、IoTデバイスの普及、AI技術の進化、自動運転車の開発、再生可能エネルギーの導入拡大などにより、その需要はますます多様化・高度化しております。

この産業を支える関連技術もまた、日進月歩で進化しております。半導体製造においては、回路線幅をナノメートル単位で微細化するリソグラフィ技術(EUV露光技術など)、3次元積層技術(3D NAND、HBMなど)、そしてチップレット技術やファンアウトパッケージングに代表される先進パッケージング技術が重要です。また、シリコンに加えて、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体材料の開発も進んでおります。電子部品製造においては、高密度実装技術、高周波対応技術、小型化・軽量化技術、そして過酷な環境下での信頼性・耐久性を向上させる技術が求められます。設計段階では、EDA(Electronic Design Automation)ツールが不可欠であり、製造プロセスでは、AIを活用した品質管理や生産効率の最適化が進められております。これらの技術革新が、半導体・電子部品の性能向上とコスト削減を可能にし、新たなアプリケーションの創出を促進しております。

現在の市場背景は、非常にダイナミックで複雑な様相を呈しております。世界経済のデジタル化が加速する中で、半導体・電子部品の需要は構造的に拡大を続けております。特に、クラウドコンピューティング、IoT、5G/6G、AI、EV/自動運転といったメガトレンドが、市場成長の強力な牽引役となっております。しかしながら、この産業は巨額の設備投資と研究開発費を必要とする資本集約型であり、かつグローバルなサプライチェーンに深く依存しております。過去数年間で経験した半導体不足は、サプライチェーンの脆弱性を露呈させ、各国政府が半導体製造能力の国内回帰や強化を推進する動きを加速させました。また、米中間の技術覇権争いに代表される地政学的リスクも、市場の不確実性を高める要因となっております。市場規模やシェア分析においては、ファウンドリ(受託製造)分野におけるTSMC、メモリ分野におけるSamsungやMicron、CPU分野におけるIntelやAMDといった特定の企業が圧倒的なシェアを占める寡占状態が見られます。このような市場構造は、技術革新のスピードと規模に大きな影響を与え、M&Aを通じて業界再編が頻繁に行われる背景にもなっております。

最後に、2025年から2030年にかけての将来展望について考察いたします。この期間において、半導体・電子部品製造業は引き続き堅調な成長を遂げると予測されております。特に、AI技術のさらなる進化に伴うAI半導体(GPU、NPU、専用アクセラレータなど)の需要は爆発的に増加するでしょう。データセンターの増強とエッジAIの普及がこれを後押しします。自動車分野では、EV化と自動運転技術の高度化により、車載半導体の搭載量と性能要求が飛躍的に高まり、高成長が期待されます。IoTデバイスは、産業用途からスマートホーム、ヘルスケアまで多様な分野で普及が進み、低消費電力かつ高性能な電子部品の需要を創出します。次世代通信技術である6Gの研究開発も本格化し、新たな通信インフラ構築に向けた半導体・電子部品の需要が生まれるでしょう。

技術面では、微細化の限界に挑戦しつつ、3D積層やチップレットといった先進パッケージング技術が、性能向上とコスト効率化の鍵となります。また、SiCやGaNといった化合物半導体は、電力変換効率の向上に不可欠であり、EVや再生可能エネルギー分野での採用が加速します。量子コンピューティングやニューロモルフィックコンピューティングといった次世代コンピューティング技術に向けた基礎研究も進展し、新たな半導体アーキテクチャや材料の開発が期待されます。

市場構造においては、サプライチェーンの強靭化が引き続き重要な課題であり、各国政府による国内製造拠点への投資支援や、国際的な連携強化が進むと見られます。環境規制の強化や持続可能性への意識の高まりから、グリーン製造プロセスや省エネルギー型の製品開発がより一層重視されるでしょう。人材不足は依然として懸念材料であり、教育機関や企業による人材育成への投資が不可欠となります。

総じて、2025年から2030年にかけての半導体・電子部品製造業は、デジタル化の波に乗り、AI、EV、IoTといったメガトレンドを原動力として、持続的な成長を遂げる見込みでございます。同時に、地政学的リスク、サプライチェーンの課題、技術革新の加速といった複雑な要因に対応しながら、新たな価値創造と社会貢献を目指す、極めて戦略的な産業であり続けるでしょう。